與相關技術的關係

CPO 是 技術_SiPh(矽光子)於系統封裝的整合應用形式;其核心光電轉換模組是 技術_OE光學引擎,平台層由 技術_COUPE(含 COUPE 2.0)/ iOIS / 3D EIC-PIC 提供;封裝載體與 技術_CoWoS / Glass Substrate 緊密相關;封裝後測試交給 技術_HyperSocket 與 CPO Insertion 設備等。本頁聚焦 CPO 作為「系統級光電整合方案」的演進路線、瓶頸、測試方法論、商業化時程與台廠定位。

定義

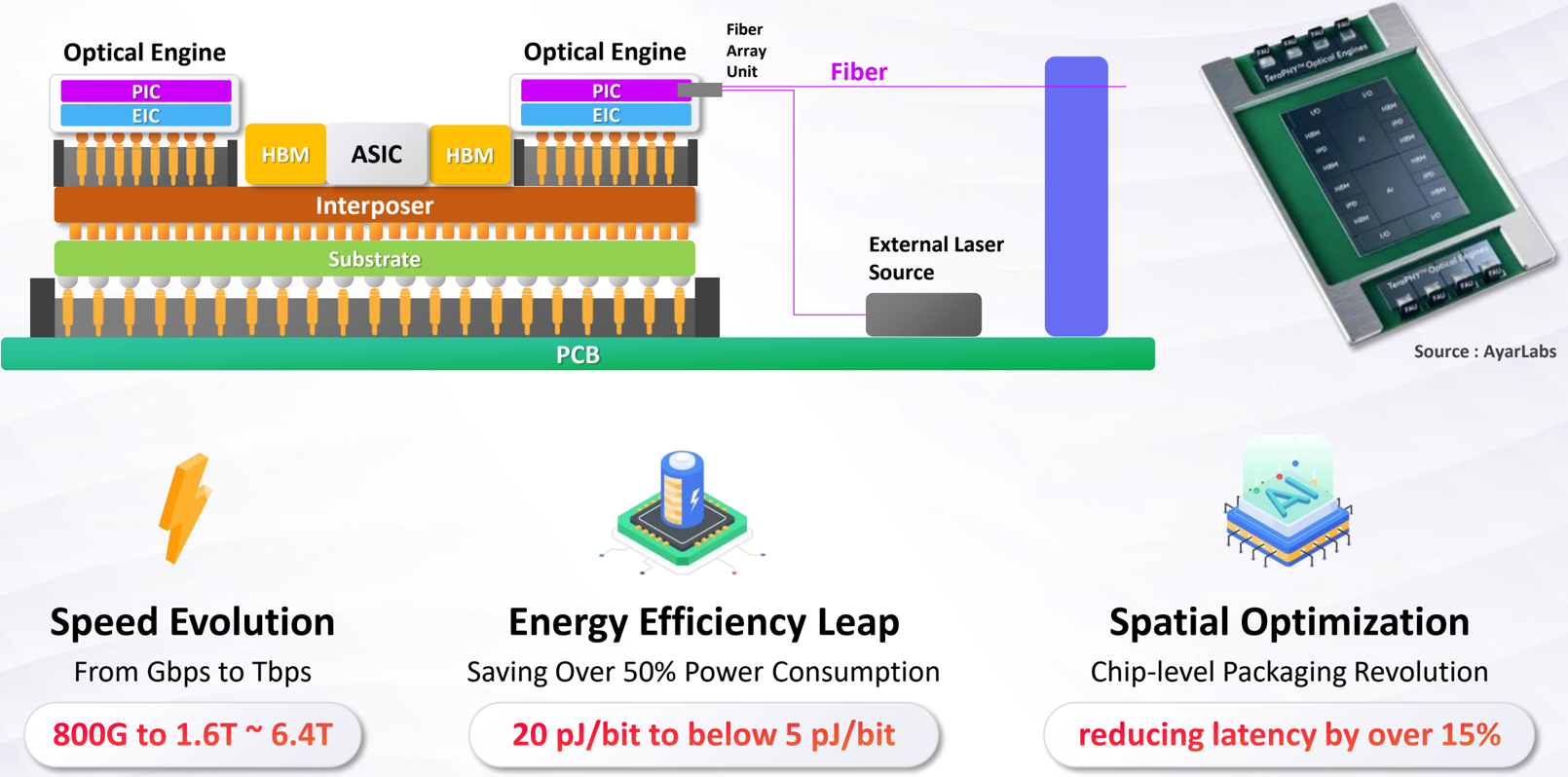

CPO(Co-Packaged Optics,共封裝光學)是把光學引擎(Optical Engine, OE)與運算 / 交換 ASIC(GPU / TPU / Switch)整合在同一封裝內的下世代互連架構。相較於可插拔光模組(Pluggable Optics),CPO 把光電轉換點推近 ASIC,消除 SerDes 的長距銅線 channel loss,大幅降低互連功耗、延遲與訊號完整性問題;其目標是支撐 AI 資料中心從目前的 800G / 1.6T 升級到 12.8T+ 頻寬等級。

光通訊的終極演進方向:「增加電平(PAM4 → PAM6 / PAM8)」→「利用相位(Coherent)」→「重構架構(CPO)」,本質是以三種不同方式突破頻譜效率的物理極限。CPO 屬於最後階段——當 224G PAM4 撞牆、448G 在銅線上不可行(Copper Channel Loss、Skin Effect Limit、DSP Power Explosion)時,把訊號從電轉光、且在封裝內完成,是必走之路。

「光」與「電」並非競爭技術,而是同一電磁場的兩個象限;CPO 的核心是讓 ASIC 同時擁有兩者的優勢:

| 維度 | 電氣(Electrical) | 光學(Optical) |

|---|---|---|

| 載體 | 電子(電導體 + 回路 + 銅 + 介電質) | 光子(波導內全反射、Si + SiO₂) |

| 損耗 | ~1 dB/cm @ 53 GHz(皮膚效應) | < 0.2 dB/km @ 1550nm(Rayleigh 散射) |

| 頻率 | DC ~ 100 GHz | ~ 193 THz |

| 距離 | mm ~ cm(封裝內 SR) | cm ~ km(跨資料中心 LR) |

| EMI | 敏感 | 免疫 |

CPO 演進路線(穎崴 2026/05/14 引用 Counterpoint Research)

圖說:CPO 演進五階段。從 Pluggable Optics(~2016,100% Cu 銅互連、~800G、1x 功耗)→ OBO On-Board Optics(2023,80% Cu + 20% Optics、< 1.6T、~0.8x 功耗)→ NPO Near-Packaged Optics(2025,50% Cu + 50% Optics、< 3.2T、~0.6x 功耗)→ 2.5D CPO(COUPE Switch)(2027,20% Cu + 80% Optics、< 6.4T、< 0.5x 功耗)→ 3D CPO(COUPE XPU)(2030~,100% Optics、12.8T+、< 0.1x 功耗、< 0.05x latency)。穎崴 技術_HyperSocket 系列、旺矽 CPO Insertion 2/3 設備皆對應 2.5D / 3D 階段瓶頸。來源:活動_穎崴_CPO論壇簡報_20260514

2026-2028:ASIC 平台 golden window

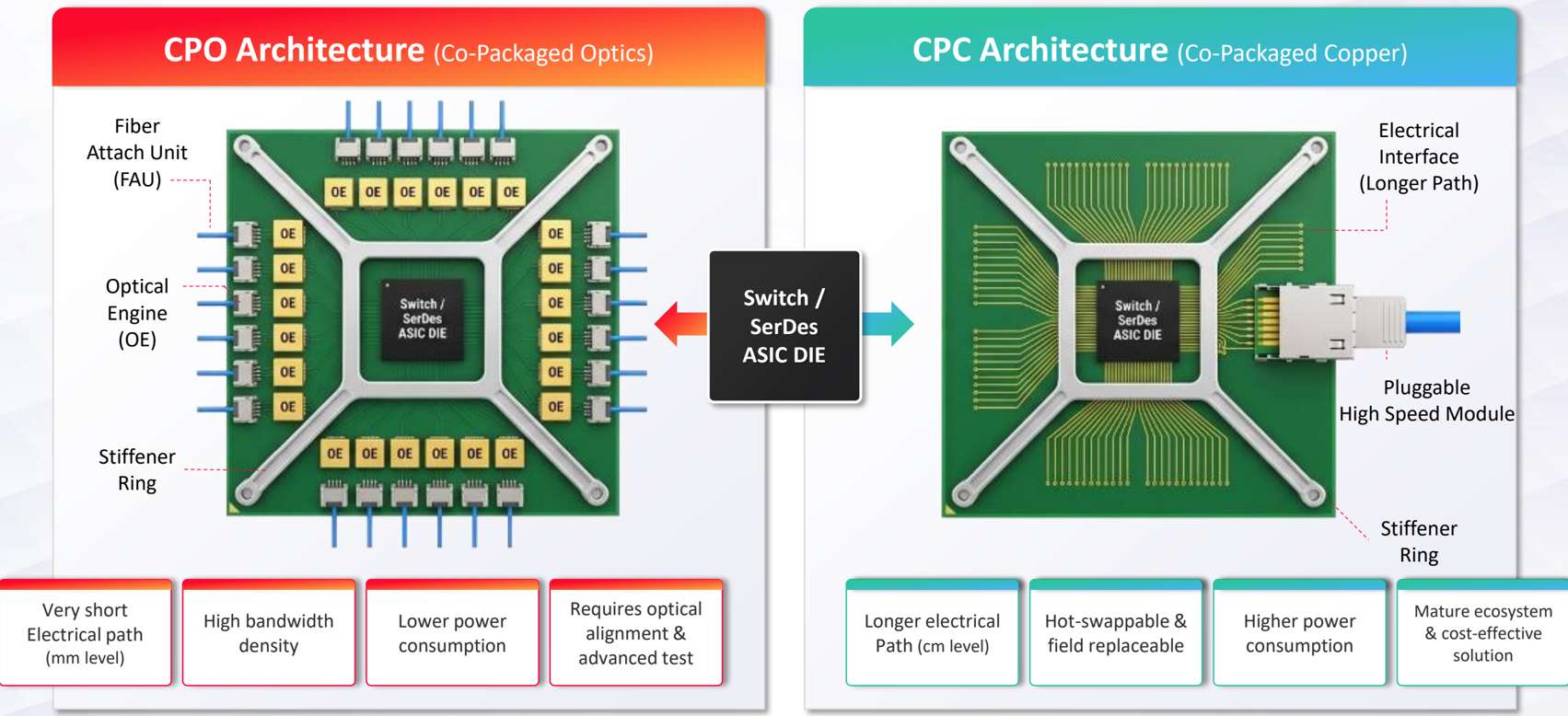

同一 ASIC 同時支援 CPO(scale-up,主戰場 / 高效能)與 CPC Co-Packaged Copper(scale-out / 部署彈性 / 維護便利),是 hyperscaler 在 CPO 規格與標準未定前的最大彈性。NVIDIA 已釋出訊號:1.6T CPO 在 million-GPU 規模可省 180MW,Spectrum-X 達 5× 效率、2 Tb/s、10× 可靠度,CPO 與銅線將分層共存。

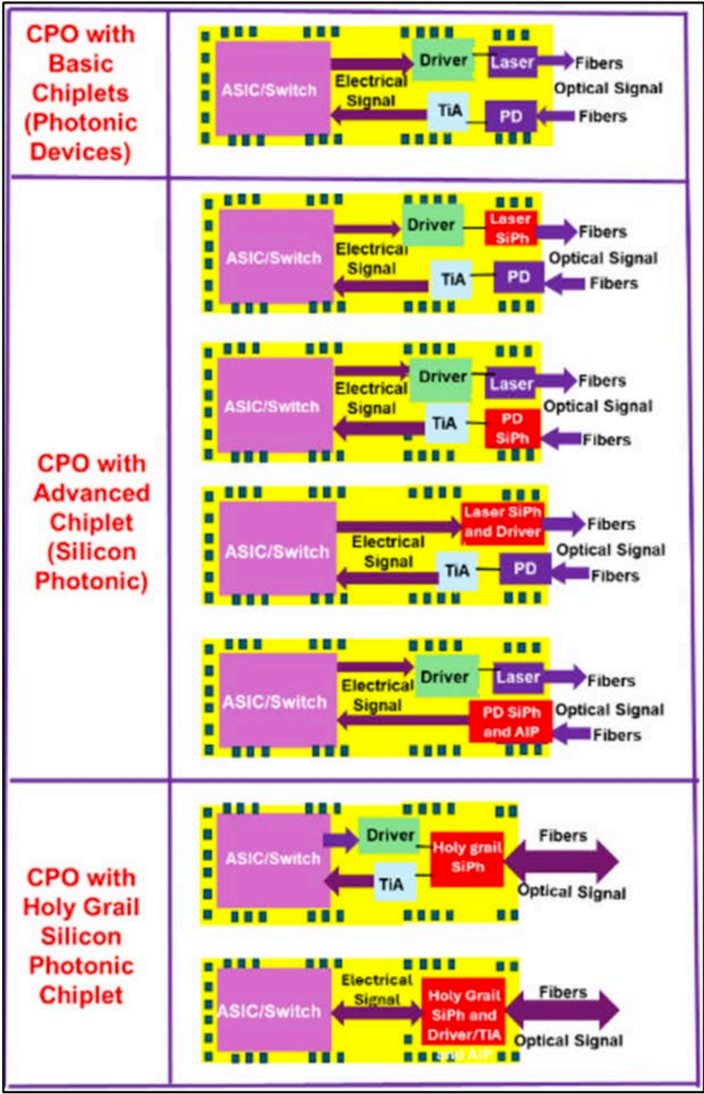

CPO 形態與採用節奏(野村 2026-05-21)

圖說:野村 Fig. 110 整理不同 CPO formation。CPO 可從矽光子 chiplet、advanced chiplet 到更完整的 photonic chiplet 整合形態演進,重點在光學引擎與交換 / 運算晶片的距離持續縮短。

野村認為,光收發器升級中 1.6T 升級 + SiPh 遷移是關鍵驅動,NPO/CPO 技術也會持續改善。若領導 CPO 方案商以 CPO switch product 採取 bundled sales 綁售策略,可能在中期加速 scale-out network 的採用率;長期來看,scale-up network 的 CPO use case 更多,因為同一 computing unit 內需要更高頻寬、更低功耗與更短互連距離。

材料端要同步追蹤 技術_InP磷化銦 與 技術_Photonics_SOI晶圓:InP 負責 EML/CW 雷射,Photonics SOI 負責 技術_SiPh PIC 平台。CPO module 的 PIC die size 可達 50–100mm²,可能讓 photonics SOI 自 2027F 起成為新一輪材料瓶頸。

瑞峰 / Fabrinet 矽光子封裝聯盟(元大 2026-05-25)

元大指出,7873_瑞峰半導體(興)透過 GlobalFoundries 與 FN.US(fabrinet) 供應鏈切入 CPO / 矽光子封裝,負責 EIC / PIC 晶圓的 bump、3D TSV Reveal 與 V-Groove edge coupling。瑞峰已開始向 Fabrinet 出貨,Fabrinet 同時持有瑞峰 13.35% 股權。

| 環節 | 廠商 | 角色 | Claim |

|---|---|---|---|

| 矽光子晶圓平台 | GlobalFoundries | SiPh 晶圓製造服務 | fact;元大,2026-05-25 |

| 晶圓級封裝 | 7873_瑞峰半導體(興) | EIC / PIC bump、3D TSV Reveal、V-Groove edge coupling | fact;元大,2026-05-25 |

| 光通訊 OEM / CPO 組裝 | FN.US(fabrinet) | 聯盟下游與股東 | fact;元大,2026-05-25 |

元大引用 Yole 估計,全球 CPO 市場 2024 年約 4,600 萬美元,2030 年達 81 億美元,CAGR 約 76%。以台灣封裝同業看,同時具備 12 吋 bump 與 3D TSV Reveal 能力者僅日月光、矽品與6239_力成(市),其中僅日月光現有 CPO;瑞峰透過 GF / Fabrinet 聯盟成為台灣封裝業者中 CPO 營收成長率靠前的受惠廠商之一。

CPO 系統架構(PIC Blueprint 五步驟)

矽光子 PIC(Photonic Integrated Circuit)藍圖由五個元件層級組成,每一層都是 CPO 量產的關鍵良率瓶頸:

Step 1:光源矩陣(Light Source Matrix)

| 光源 | 特性 | 適用場景 | 主要供應商 |

|---|---|---|---|

| DFB Laser(分布反饋) | 高度穩定波長、窄線寬 | 標準 1310nm / 1550nm 電信 | 3081_聯亞光電(櫃) 等 |

| VCSEL(垂直腔面射型) | 低成本、易陣列、適短距 | DC 短距資料中心 | 各家磊晶廠 |

| Comb Laser(梳狀雷射) | 從單一裝置產生多個精確波長 | 102.4T CPO(大規模 WDM 密度) | 少數國際廠 |

Step 2:調變器(Modulator)— 三方對決

| 調變器 | 體積 | 頻寬 | 熱穩定 | PAM4 線性 | 良率 / 成熟度 | 主要客戶 |

|---|---|---|---|---|---|---|

| MZM(Mach-Zehnder) | 大(1-3 mm) | 高 | 高 | 優異 | 最高(10+ 年) | Broadcom / Intel / Marvell / Lightmatter / Cisco |

| EAM(Electro-Absorption) | 中(50-100 μm) | 中 | 臨界(需 TEC) | 中 | 中 | nVIDIA / AyarLabs |

| MRM(Micro-Ring) | 微(10-20 μm) | 中 | 中 | 差 | 中 | Coherent / Lumentum / Intel |

NVIDIA Spectrum-X CPU Switch 採 MRM 微環,是 CPO 路線的重要規格里程碑。

補充:TFLN(薄膜鈮酸鋰)MZM 為頻寬最高的新興第四路線,2026-03 聯電×HyperLight 宣布 6 吋+8 吋代工合作,單一平台涵蓋 pluggable/coherent/CPO,見 技術_TFLN薄膜鈮酸鋰。

Step 3:光路由(Routing The Light)

PIC 內部光波導與多波長路由設計(MUX / DEMUX)。

Step 4:波長分波多工(WDM)

關鍵 KPI:Crosstalk 必須維持在 −20 dB 以下,以避免相鄰波長互相干擾。

Step 5:I/O 耦合(Coupling Strategy)

| 耦合方式 | 特性 | 優勢 | 挑戰 |

|---|---|---|---|

| Grating Coupler(光柵) | 光垂直進出 | 可在 dicing 前由晶圓上方做 Wafer-Level Test | 插損較高、波長敏感 |

| Edge Coupler(邊緣) | 光水平進出 | 高頻寬、超低插損(< 1.0 dB)、偏振不敏感、適 128-core FAU | 要求次微米對位精度 |

TSMC COUPE 在 GC 與 EC 兩種耦合方式都能提供業界更低插入損耗,是其平台優勢。詳見 技術_COUPE。

CPO Test Flow 與四大製造瓶頸

圖說:CPO Test Flow 五階段:Substrate / PIC / FAU 製造 → Passive Cable Attachment → Electro-Optical Testing of Engines → Package Assembly → Module Assembly。每一階段對量測精度與設備能力都有獨立要求。來源:Teradyne,引用自 活動_穎崴_CPO論壇簡報_20260514

圖說:CPO 引擎的電光測試(Electro-Optical Testing of Engines)流程示意;要求同時量測高速電訊號(224G PAM4)與光學功率 / 波長 / 偏振等多物理量。來源:Teradyne,引用自 活動_穎崴_CPO論壇簡報_20260514

四大瓶頸(穎崴 2026/05/14 整理)

- 機械極端(Mechanical Extremes)

- Package Size > 100mm × 100mm,up to 200mm

- Pin Count > 10,000,up to 50,000 pins

- Key Challenge:Warpage 高達 0.6mm

- 電氣性能極限(Electrical Performance Barriers)

- Signal Speed 224 Gbps PAM4 → 448 Gbps

- Key Challenge:Signal Integrity、Crosstalk、448G Electrical Wall(銅介質 ~ −10 dB Insertion Loss / 1 inch @ 112 GHz)

- 熱密度危機(Thermal Density Crisis)

- Power Consumption > 4,000W per device

- Key Challenge:Thermal Runaway / Solder Melt

- Socket Power Loss > 500W

- 異質整合(Heterogeneous Integration)

- Organic Substrate 的 CTE mismatch 造成 warping & misalignment

- Glass Interposer / Substrate 為突破方案(詳見 技術_CoWoS / 技術_玻璃芯基板)

圖說:CPO Production Assessment。穎崴整理 CPO 生產四階段中各環節的良率挑戰、設備需求與良率瓶頸對應。來源:活動_穎崴_CPO論壇簡報_20260514

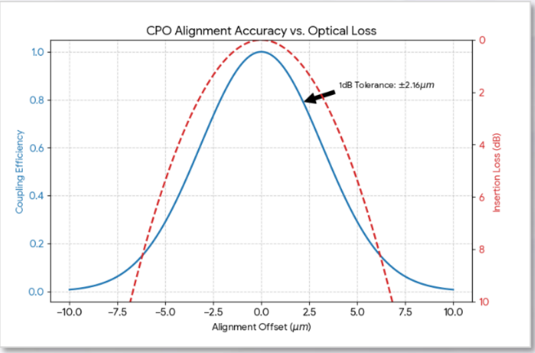

FAU Active Alignment(D-FAU / iFAU 共同瓶頸)

圖說:FAU(Fiber Array Unit)Active Alignment 的容差堆疊(Tolerance Stack-up)約 3.8 μm,相當於 SMF 光纖核心直徑的 42%。這也是 6223_旺矽(櫃) CPO Insertion 2 / Insertion 3 設備與穎崴 Active Alignment 量產夾治具的共同訓練場。來源:活動_穎崴_CPO論壇簡報_20260514

為何 CPO 必須用 SMF(Single Mode Fiber):矽光子波導本身就是單模,光自 ASIC 出來時即為基模狀態;用 SMF 不是設計選擇而是由晶圓級的矽光子平台所決定。MMF 在 > 100m 或 > 100 Gbps 時即崩潰;SMF 可支援 200 Gbps+ 跨 2 km+,是 CPO 部署的物理必然。

為何銅 + DSP 路線在 448G 撞牆

- 銅 channel loss:1 inch 高階介電質 @ 112 GHz Nyquist,插損已接近 −10 dB

- Skin Effect Limit:> 100 GHz 時 skin depth 跌破 0.2 μm

- DSP Power Explosion:要靠 DSP 補償物理 loss,ADC 取樣需 > 224 GS/s

- 介電損耗倍數:損耗隨頻率線性放大

448G 規格比較:

| 規格 | 224G (PAM4) | 448G (PAM4) | 448G (PAM6) | 448G (PAM8) |

|---|---|---|---|---|

| Bits / Symbol | 2 | 2 | ~2.58 | 3 |

| Baud Rate | 112 GBaud | 224 GBaud | ~173.6 GBaud | ~150 GBaud |

| Nyquist Freq. | 56 GHz | 112 GHz | 86.8 GHz | 74.7 GHz |

| SNR Penalty | 0 dB (Ref) | 0 dB (Ref) | −3.7 dB | −6.2 dB |

| DSP 複雜度 | Medium | High | Higher | Highest |

| 痛點 | 銅可承載 | 銅頻寬牆,不可行 | 編碼複雜 | SNR 懸崖 |

CPO 四階段測試方法論

光晶片測試新增台股觀察

使用者確認(2026-05-28):6257_矽格(市) 已接到 Marvell 單,2026 年 5-6 月會進 6223_旺矽(櫃) 機台做光晶片。此訊息把 CPO / SiPh 光晶片測試從設備端(旺矽)延伸到 testing house(矽格)的 CP / FT 產能觀察;後續需追蹤進機、認證、量產與營收貢獻。

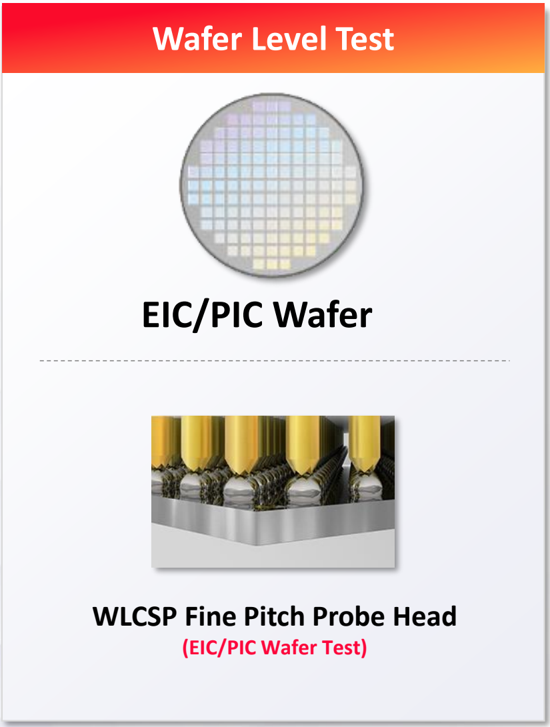

圖說:Wafer Level Test Methodology。Grating Coupler 之優勢即在此——光從晶圓上方垂直進出,可在切割(dicing)前完成 PIC 光學功能驗證。是 CPO 測試降低後段成本的關鍵。來源:活動_穎崴_CPO論壇簡報_20260514

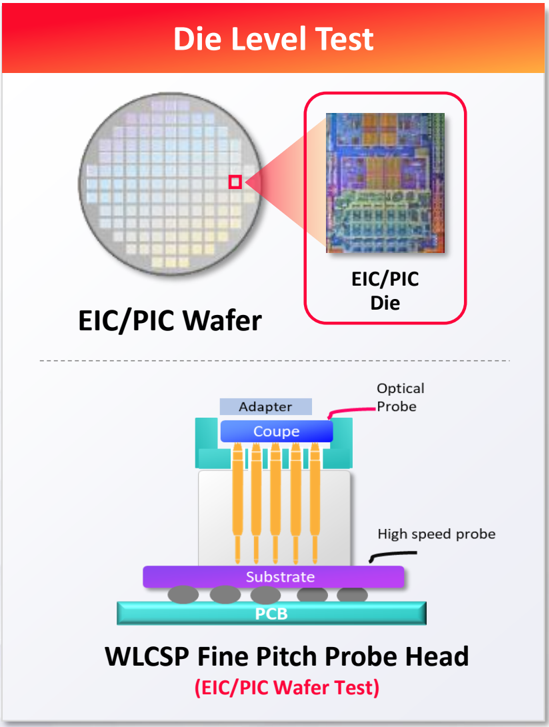

圖說:Die Level Test Methodology。PIC 切割後、進入 Package Assembly 前的單 die 測試;對應 6223_旺矽(櫃) CPO Insertion 3(Die Level)方案。來源:活動_穎崴_CPO論壇簡報_20260514

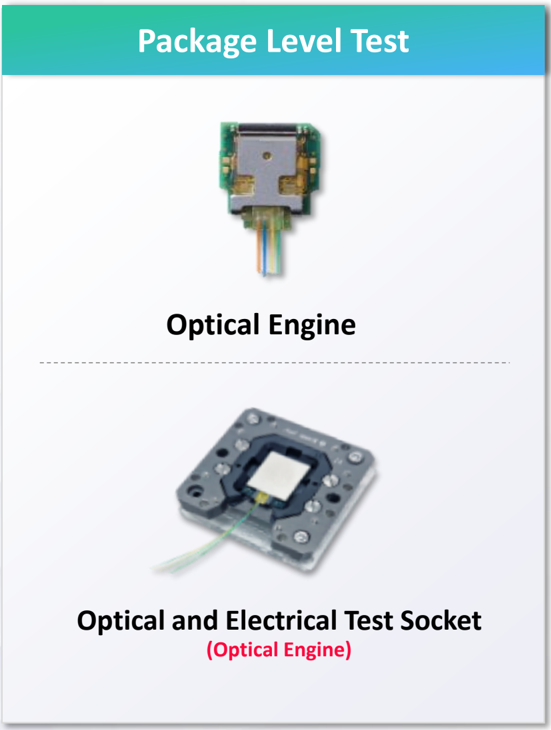

圖說:Package Level Test Methodology。整合後封裝層測試需 active alignment / passive alignment / Direct with FAU 三種能力;電訊號路徑(Load Board → EIC)與光訊號路徑(EIC → PIC → Fiber)並行。對應 技術_HyperSocket socket 設計與旺矽 Insertion 2(FAU 階段)。來源:活動_穎崴_CPO論壇簡報_20260514

圖說:Module Level Test Methodology。最終模組階段測試聚焦速度、對準與機構設計(pick & place / plug & play);穎崴於此階段以 HyperSocket-LF / Hyper-Liquid 對應極大封裝 + 極高功率測試需求。來源:活動_穎崴_CPO論壇簡報_20260514

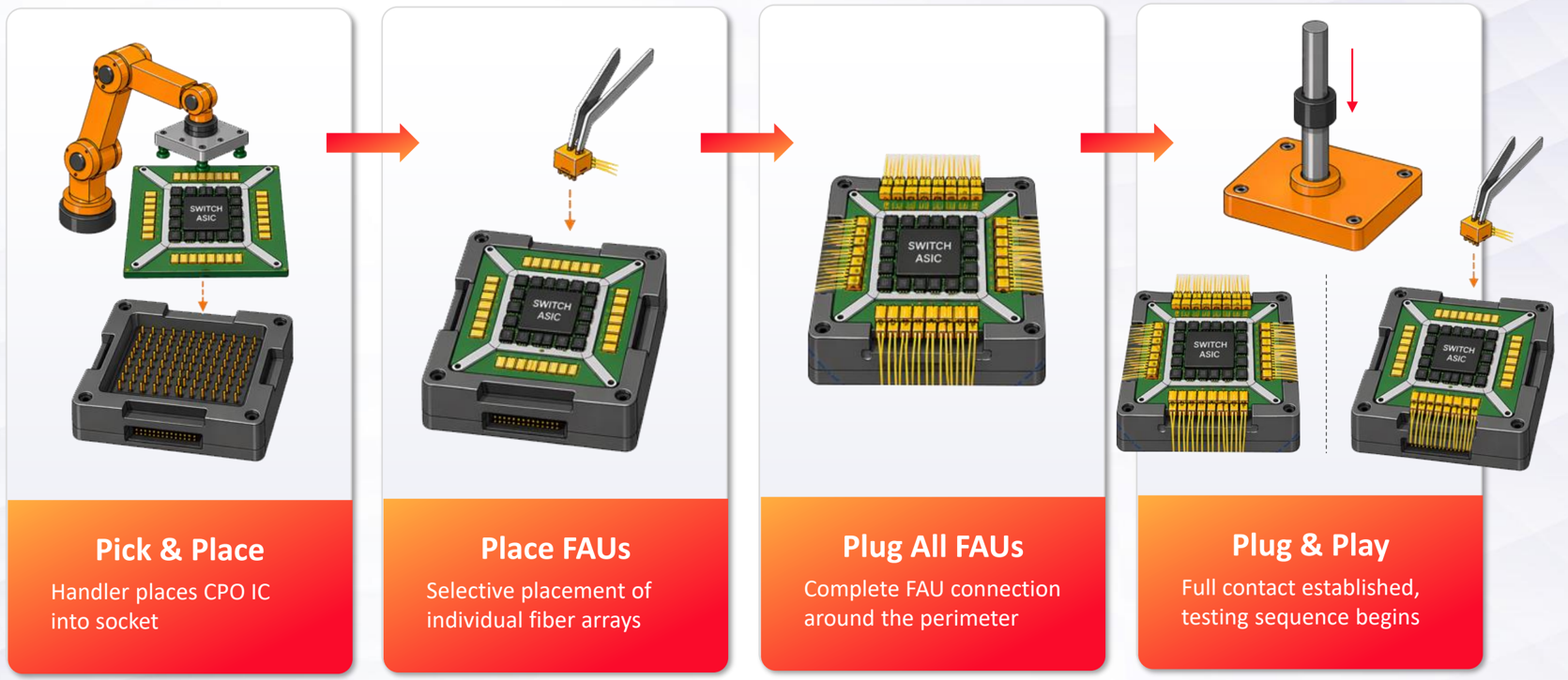

圖說:Module 階段 4 步組裝測試流程(穎崴 PDF P.57 Module Test Challenge):① Pick & Place — Handler 把 CPO IC 放入 socket;② Place FAUs — 逐根擺放個別光纖陣列;③ Plug All FAUs — 周邊 FAU 連接完成;④ Plug & Play — 完整接觸建立、測試序列開始。這四步直接定義 CPO 量產的吞吐瓶頸(active alignment + handler 速度 + FAU 良率),也是 技術_HyperSocket(步驟 ①、④ socket)與 6223_旺矽(櫃) CPO Insertion 2 / 3 設備(步驟 ②、③ FAU 對位與連接)共同的訓練場與商業切入點。來源:活動_穎崴_CPO論壇簡報_20260514

CPO 在系統中的應用

圖說:CPO 與 CPC 在 AI 資料中心系統中的部署示意;scale-up 採 CPO(最高頻寬 / 最低功耗)、scale-out 採 CPC / pluggable(部署彈性 / 維護便利)。2026-2028 ASIC golden window 同時支援兩者。來源:活動_穎崴_CPO論壇簡報_20260514

CPO 主要平台:TSMC iOIS / COUPE 2.0 / iFAU / D-FAU

詳細技術參見 技術_COUPE。本次群益 2026/05/14 簡報(產業_群益_CPO_D-FAU供應鏈_20260514)揭露重點:

- COUPE 2.0 是台積電 iOIS(integrated Optical Interconnect System)的核心光引擎,與 CoWoS-S 整合 ASIC + HBM

- 採用 3D 堆疊 EIC(7nm FinFET)/ PIC(65nm SOI SiPh),PIC 面向下(face-down)以 SoIC-X 混合鍵合接到 EIC

- iFAU(integrated Fiber Array Unit) + D-FAU:將傳統 FAU 改為平面整合方案,搭配 Si microlens 與 Grating Coupler 表面耦合,提供 ±10 μm 對齊容差與 0.3 dB 耦合損耗

- 垂直 BBC(Broadband Coupler):寬頻耦合器,三篇專利布局;可在廣泛波長上耦合光

- 技術_Meta-lens(合聖 AuthenX):提供 ±18 μm 機械容差,是 CPO 商用化的關鍵元件之一;6789_采鈺(市) 與奇景光電以 Si microlens / WLO 12 吋半導體光學製程供應 COUPE 平台

NVLink CPO 三代演進(Latitude 2026-05)

來源:分析_AI光互連百億美元押注_20260525。NVIDIA scale-up(機架內 NVLink)的光化分三代推進,與 scale-out 節奏不同:

| 世代 | 時點 | scale-up 互連 | 重點 |

|---|---|---|---|

| Rubin NVL72 / 144(Kyber) | 2026 | 全銅,no optics | 機架內全銅;機架外以前面板可插拔過渡(已達 NVL256/288 規模) |

| Rubin Ultra NVL576 | 2027 | scale-up 必須走光(CPO/NPO) | 8× Oberon racks;需 4× 前面板頻寬→必須走光;BiDi optics 可砍半光纖數;NPO 進封裝廠驗證 |

| Feynman NVL1152 | 2028 | NVLink8 CPO,scale-up 真正光化 | NVSwitch 直接共封裝 CPO;對 PIC / ELS / fiber-attach 供應鏈為 5 年級別機會 |

scale-up CPO 規模量產時點落在 2028 Feynman;2027 Rubin Ultra NVL576 是關鍵驗證節點,也是台廠 PIC 封裝與 fiber-array 展示量產能力的窗口。此處談的是 scale-up(機架內)光化時間線,與 供應鏈_Vera_Rubin_NVL72機櫃 的 scale-out(早已用 optical / AEC / CPO)不衝突。

圖說(NVLink 走向 CPO 的三代演進路徑):Rubin NVL72/144(2026,全銅 no optics)→ Rubin Ultra NVL576(2027,scale-up 必須走光,CPO/NPO 必要)→ Feynman NVL1152(2028,NVLink8 CPO,scale-up 真正光化)。

NPO 橋接架構

完整的 NPO 架構定位、市場節奏與台股供應鏈見 技術_NPO。

NPO(Near-Packaged Optics)是 CPO 的橋接架構:先過渡到 socket 近封裝,對封裝廠進入門檻較 CPO 低 → 是台廠首站。Broadcom 採 VCSEL-based 3.2T NPO(搭 400G EML/PD),面向 hyperscaler 短期可量產需求。到 2031 年可插拔仍是主流,CPO/NPO 只取代特定 segment,滲透速度取決於封裝良率與熱管理而非市場意願。

Ethernet Switch ASIC 升級節奏與 CPO 拐點

| 世代 | 頻寬 | SerDes | 對應光模組 |

|---|---|---|---|

| Tomahawk 5 / Spectrum-4 | 51.2T | 100G/lane | 800G;DSP retimed 為主、LPO 試行 |

| (2026) | 102T | 200G/lane | 1.6T DR8 / 2×FR4;3 家 ASIC 廠齊量產→降價週期啟動;LPO/LRO + NPO 並存 |

| 204T + CPO | 204.8T | — | 可插拔走不動 → CPO 為 204T 最佳物理可行解 |

每代頻寬翻倍只花約 2 年;LightCounting 認定 CPO 在 204T 世代為「加速」滲透變量。

Broadcom 雙軌:CPO + NPO(拿單面最廣)

AVGO.US(broadcom) 不押單一路線:Track 1 CPO「North Star」——2025-10 Tomahawk 6-Davisson(業界首款 102.4T CPO 交換器)、2026-03 OFC Taurus 400G/lane optical DSP,roadmap 指向 204.8T;Track 2 NPO 橋接——VCSEL-based 3.2T NPO 搭 400G EML/PD。既有 ASIC 業務 + CPO/NPO 增量雙引擎,是最直接 CPO 受惠半導體大廠。

圖說(Broadcom CPO + NPO 雙軌並行策略):Track 1 CPO——Tomahawk 6-Davisson 102.4T CPO、OFC 2026 Taurus 400G/lane DSP,roadmap 指向 204.8T;Track 2 NPO——VCSEL-based 3.2T NPO 搭 400G EML/PD,面向 hyperscaler 短期量產需求。

CPO 競爭排序(Latitude 2026-05)

1 NVIDIA(需求牽引 + 架構控制)|#2 AVGO.US(broadcom)(可量產 merchant optics 廣度)|#3 MRVL.US(marvell)(下一代 scale-up / photonic fabric 選擇權)|#4 CRDO.US(credo)(可落地可維運的高可靠互連,最被低估)。最被高估=純 CPO 敘事(忽略雷射可靠性、液冷維護、fiber attach 良率、現場維修與多供應商互通)。市場常見誤判:把 NVDA 當唯一受惠(低估 AVGO/MRVL 增量)、把 CPO 當 2026 事件(實為 2027+ ramp)、把測試設備當小眾(實為高確定性訂單)。詳見 分析_AI光互連百億美元押注_20260525。

市場趨勢與挑戰

圖說:CPO 市場趨勢與挑戰摘要。NVIDIA 訊號:1.6T CPO 在 million-GPU 規模省 180MW、Spectrum-X 5× 效率 / 2 Tb/s / 10× 可靠度、CPO + 銅線分層共存。未來趨勢:scale-up 為主戰場、共存 → 擴展 → 主流、ELS 架構 / DSP-free 設計。核心挑戰:熱與良率(一點 defect 毀整顆封裝)、可服務性(運維 SOP 重建)、標準與成本(生態尚不成熟)。來源:活動_穎崴_CPO論壇簡報_20260514

EML→矽光 BOM 價值量拆分與 xPO 全景(申万宏源 2026-06-30)

申万宏源光通信深度(GenAI 系列之 75)從「價值量變遷」切入,三大技術趨勢:①EML→矽光(調變部分流向矽光 PIC,光源保持 CW 且功率提升+漲價);②單通道速率提升(DSP/SerDes/模擬線性度/光源功率要求全面提高);③CPO/NPO(電晶片+光晶片綜合集成)。可插拔與各 xPO 方案長期並存。

1.6T EML vs 矽光方案成本拆分(申万宏源估算,USD)

| BOM 環節 | 800G EML | 1.6T EML | 1.6T 矽光 | 1.6T 矽光成本占比 |

|---|---|---|---|---|

| DSP(含 SerDes/FEC) | 42 | 110 | 110 | 29% |

| Driver & TIA | 32 | 60 | 60 | 16% |

| Laser | 48 | 104 | 28(僅 CW 光源) | 7% |

| PD 探測器 | 6 | 20 | 0(併入 PIC) | 0% |

| 矽光 PIC | 0 | 0 | 60(新增) | 16% |

| AWG/濾波/隔離器 | 12 | 22 | 10 | 3% |

| 透鏡陣列/FA | 12 | 16 | 18 | 5% |

| PCB/結構件 | 25 | 35 | 25 | 7% |

| 其他輔料 | 3 | 6 | 6 | 2% |

| 封測+良率損耗 | 21 | 57 | 63 | 17% |

| 綜合生產成本 | 201 | 430 | 380 | |

| 終端售價(毛利率) | 300(33%) | 717(40%) | 655(42%) |

價值量結論:DSP 在可插拔方案價值保持最高(1.6T 必須單通道 200G,演算法壁壘極高);矽光方案 Laser 價值分流至 PIC,但 CW 光源單價+用量雙升;類比電晶片(TIA/Driver)用量與線性度要求雙升;高精密光電封裝/耦合/測試是容易吃掉矽光降本收益的環節(矽光良率仍低於 EML)。

速率提升路徑

- 800G→3.2T(單波 100→400G)靠光側材料拉波特率:EML/矽光調制器 50G→100GBaud;2027E 200GBaud(400G EML/薄膜鈮酸鋰);2028E 200G+Baud(異質集成材料)

- 3.2T/6.4T 後電側重要性上台階:PAM6/8 信噪比難解停留實驗室,相干下沉(16QAM Coherent Lite)為可選路徑,相干 DSP 受益

xPO 方案對比要點(新增 XPO / CPC)

| 方案 | 每 800G 功耗 | 商用時間 | 主導者 |

|---|---|---|---|

| 可插拔 | ~14–18W | 已大規模部署 | 多廠商(MSA/IEEE) |

| LPO | ~6–10W | 800G 量產中、1.6T 2026E | LPO MSA(2024) |

| NPO | ~6–8W | 2025–26 初期部署 | OIF/COBO |

| CPO | ~5–6W | 2025 小批量、2027–28 規模化 | Broadcom/NVIDIA(OIF CPO JDF) |

| XPO(極致可插拔,液冷可插拔模組) | 待定(含液冷) | OFC 2026 首秀、2027–28 量產 | XPO MSA(2026-03 成立,Arista 主導) |

| CPC(共封裝銅纜) | ~3–5W(純被動,<3m) | 2025–26 試點(過渡方案) | 立訊等 |

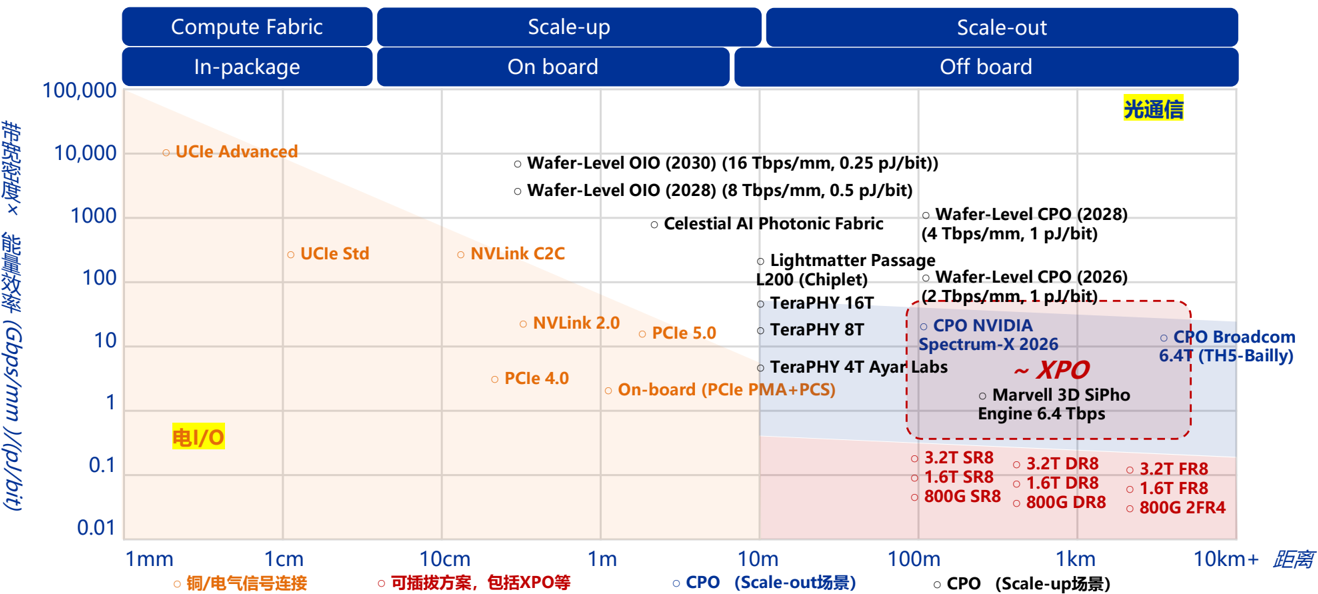

圖說:帶寬密度×能效 vs 傳輸距離散點圖——電 I/O(UCIe/NVLink/PCIe)、可插拔(800G–3.2T SR/DR/FR)、CPO(NVIDIA Spectrum-X 2026、Broadcom 6.4T TH5-Bailly、Marvell 3D SiPho Engine 6.4Tbps)與 XPO 區域、Wafer-Level CPO/OIO 路線(2026–2030)。出自申万宏源 2026-06-30 報告。

需求量與 TAM(申万宏源預測)

- 2026/2027 全球 AI 數通 400G+ 光模組/光引擎需求:7,800 萬支 / 1.55 億支,TAM 393 億 / 746 億美元;1.6T 為 26–27 主力,3.2T 於 2027 初步爬坡

- 需求上修核心動量:NVIDIA GPU、Google TPU;其次 AWS Trainium、AMD

- 核心標的排序:光電互聯鏈主 MRVL.US(marvell)、AVGO.US(broadcom);光晶片平台 LITE.US(lumentum)、COHR.US(coherent);矽光代工 TSEM.US(tower);類比電晶片 SMTC.US(semtech)、MTSI.US(macom)

2026-06 SemiAnalysis:CPO 預期重設

報告_SemiAnalysis_800VDC與CPO延遲_20260608 對 CPO 的重要修正是「時程與量產經濟性」,不是長期方向反轉。報告認為 2027 年 scale-out CPO switch 預期偏 aggressive,Street 對 2027 年 70-100k+ 台 CPO switches 的模型假設,和目前 system-level integration / yield pace 不匹配。

| 問題 | SemiAnalysis 觀點 | 投資含義 |

|---|---|---|

| Spectrum CPO 時程 | Spectrum CPO output 可能延後超過兩季;on-board system-level 測試插入損耗已接近或吃完整個 optical channel budget | 2027 scale-out CPO 出貨需下修;不能只看雷射供給 |

| COUPE attach yield | 32 個 COUPE / ASIC 使良率呈乘法懲罰;若 per-engine attach yield 只有約 95% 量級,系統良率僅十幾%量級;量產需接近 99.5% per-engine 才能使系統良率達 85% 附近 | CPO 關鍵瓶頸在封裝後光學引擎一致性、耦合、測試與無 rework 路徑 |

| scale-up CPO | 市場把 COUPE 產量誤讀為 Rubin Ultra / Kyber GPU-to-GPU CPO;報告認為較有量的 scale-up CPO 應落在 2029+,2028 爆發也偏樂觀 | 2027-2028 更像 NPO / pluggable / copper 過渡期 |

| 測試設備 | CPO 測試設備仍屬 picks-and-shovels,會早於量產採購 | 2360_致茂(市)、Teradyne、FORM.US(formfactor)、7751_竑騰(櫃)等測試 / handler / probing 受惠邏輯仍在,但需用 qualification 訂單驗證 |

這個修正會改變受惠順位:短中期更有利於 AEC / copper(CRDO.US(credo)、Amphenol、SMTC.US(semtech)、MTSI.US(macom))、可插拔 transceiver / DSP(MRVL.US(marvell)、Innolight、Eoptolink、Tower、STMicro、Astera Labs)與 CPO 測試設備;純靠 CPO volume 估值的 LITE.US(lumentum)、HIMX.US(himax)、Coherent、Applied Optoelectronics 需降低 2027-2028 量產假設。

2026-07-13 續篇「NPO Takes the Baton」(報告_SemiAnalysis_NPO光互連接棒_20260713)把上述論點落到系統採用層面,對 CPO 的增量判讀:

- 定義收斂:OE 在 ASIC substrate 上=CPO(可插拔者稱 Pluggable CPO,如 NVIDIA Quantum CPO 的 3× 1.6T OE 可插拔組件);OE 在自己基板、socket 上板=NPO。差別不在可否插拔,在是否落在 ASIC substrate。

- NVIDIA 良率問題外溢 scale-up:OE 產出與 fiber attach 問題若持續,不只 scale-out CPO switch,連 VRU NVL576 8-rack scale-up 都可能改走 NPO 備援(200G/400G PAM4+DWDM)、甚至砍掉跨 rack 光學方案沿用 Oberon 到 Feynman;NVIDIA scale-out CPO switch 前面板將全面改用更密的 MMC 連接器(棄 MPO)。

- 毛利結構是採用障礙:固定式 CPO 意味 switch/ASIC 廠對 OE+FAU 組件抽取約 70% 毛利堆疊(第三方可插拔 OE 約 30–40%),Meta 推 NPO switch/OCI-MSA 開放規格正是為了拆掉這個結構。

- 能效階梯:DR Optics CPO 的 OE+ELSFP 約 5–6 pJ/bit;技術_OCI-MSA(50G NRZ、interposer)可低於 3 pJ/bit,但 lock-in 更深、時點 2030 級別。

- 長線仍屬 CPO:NPO 佔 2028–29 OE 出貨 60–70% 後,2030 年 CPO 反超(55.9mn vs NPO 25.2mn 顆 3.2T 等效);Meta 於 OFC 2026 揭示的可靠性數據(CPO 非可維修組態 MTBF >20M device hours vs 2×400G FR4 pluggable 0.71M)支持 CPO 的長期方向。詳見 分析_NPO接棒光互連主軸_SemiAnalysis_20260713。

投資觀察與台廠供應鏈

四家技術排序:#1 NVDA.US(nvidia)、#2 AVGO.US(broadcom)、#3 MRVL.US(marvell)、#4 CRDO.US(credo)。低估的是 Credo 從 AEC / ZeroFlap optics 切入 PIC 的高 Beta;高估的是只看 CPO 名詞、忽略雷射可靠性、液冷維護、fiber attach 良率與現場維修的純敘事。

| 環節 | 台廠定位 | 觀察重點 |

|---|---|---|

| ASIC + 封裝平台 | 2330_台積電(市) | COUPE / COUPE 2.0 / iOIS / CoWoS-S 同步推進 |

| 矽光子晶圓級封裝 | 7873_瑞峰半導體(興) | EIC / PIC bump、3D TSV Reveal、V-Groove edge coupling;與 GlobalFoundries、FN.US(fabrinet) 組聯盟 |

| 上游雷射磊晶 | 3081_聯亞光電(櫃)、2455_全新(市) | EML / CW Laser / Pump Laser / VCSEL |

| WLO 微透鏡(Si microlens / Meta-lens 主軸) | 6789_采鈺(市) | 12 吋半導體光學製程;COUPE 重要元件供應商 |

| 光纖陣列 / FAU / CPO 封裝 | 3363_上詮(櫃)、6442_光聖(市) | FAU、ELS / SiPh 封裝 |

| 被動 / 濾光 / WDCM | 3163_波若威(櫃) | WDCM、FBG 鎖波器 |

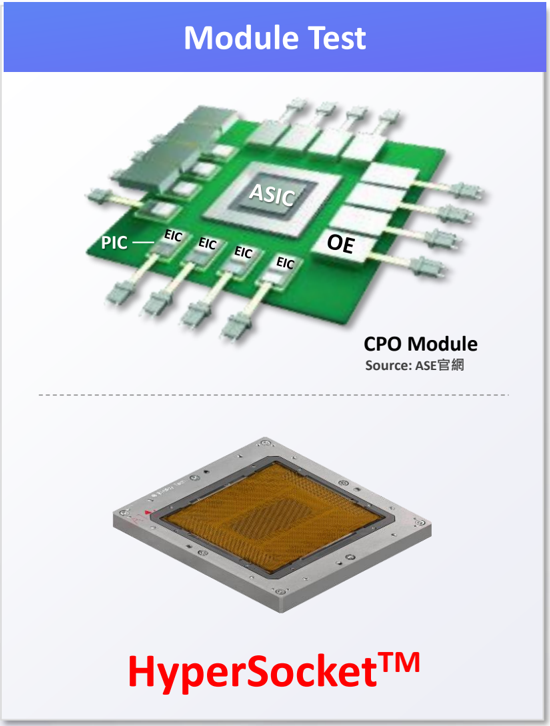

| CPO 封裝後測試 socket | 6515_穎崴(市) | 技術_HyperSocket;對應 2.5D / 3D CPO 階段 |

| CPO 設備(FAU / Die Level / Module Level) | 6223_旺矽(櫃) | CPO Insertion 2(3Q26 驗證)/ Insertion 3(4Q26 小量、2027 量產) |

| CPO OE / 光學測試設備(NVDA insertion #3/#4) | 2360_致茂(市) | NVDA 32x OE switch IC(於 SPIL);insertion #3 OE die tester(6 月試產)、#4 light-in light-out 光學測試(3Q26 底);TAM 約 NT$10bn/30bn+(2027/28E),致茂取 70-80% 價值 share |

| TIA + EQ(類比 IC) | 4966_譜瑞-KY(櫃) | GaugeChanger(Spectra7);NVIDIA + AMD CPO 訂單;CPO OE content USD 40(TIA $15 + EQ $25);詳見 技術_TIA |

| 玻璃中介層 / Glass Substrate | 參見 技術_CoWoS / 技術_玻璃芯基板 | 解 organic 的 CTE mismatch / warpage |

| ASIC / 雷射客戶側 | NVIDIA、Broadcom、Marvell、AyarLabs、Intel、AMD、Coherent、Lumentum | 各家投資 / 入股 / 併購光通訊新創 |

2024-2026 全球光通訊 M&A 浪潮:Celestial AI / Rockley 收購(2024-11)、Nokia / Infinera(2025-02)、AMD / Enosemi $5.5M(2025-05)、Marvell / Celestial AI $2.3B(2025-12)、Credo / DustPhotonics(2026-04)、Marvell / Polariton(2026-04)。Hyperscaler / IC Design 入股光通訊:Google Ventures → Lightmatter、Cisco / NVIDIA → Xscape、AMD / Intel / NVIDIA → AyarLabs、MediaTek → AyarLabs $90M、NVIDIA → Lumentum $2.0B、NVIDIA → Coherent $2.0B。CPO 已是國際 IDM / IC Design / Hyperscaler 的共同戰場。

觀察重點

- NVIDIA Quantum-X / Spectrum-X / Rubin Ultra 等 CPO 平台量產時程,是否如期落在 2027 後形成放量

- TSMC COUPE 2.0 良率與 iFAU / Meta-lens 等關鍵零組件供應鏈完備性

- 旺矽 CPO Insertion 2(3Q26)/ Insertion 3(4Q26)客戶驗證進度,及 2027 量產訂單能見度

- 穎崴 HyperSocket-LF / Hyper-Liquid 認證進度,對應大封裝 + > 4,000W 熱密度

- Glass Substrate 是否真在 2.5D / 3D CPO 階段取代 Organic 載體

- 448G 規格(PAM4 / PAM6 / PAM8)選擇是否由 IEEE / OIF 收斂;ELS 架構是否成主流

- 2026-2028 CPO + CPC 共存期內,hyperscaler 部署比例(CPO scale-up : CPC scale-out)

- 領導 CPO 方案商是否用 bundled sales 綁售 CPO switch,帶動 scale-out network 提前採用

- CPO PIC die 面積放大後,技術_Photonics_SOI晶圓 是否接續 技術_InP磷化銦 成為 2027F 後的材料瓶頸

相關技術

- 技術_InP磷化銦(EML / CW 雷射材料,CPO 光源端上游瓶頸)

- 技術_Photonics_SOI晶圓(SiPh PIC 平台,CPO PIC die 面積放大後的材料瓶頸)

- 技術_TIA(CPO 接收端核心元件;LPO 架構下技術要求質變;CPO OE content 計算)

- 技術_LPO(LPO 是 CPO 的前哨站:移除 DSP 的插拔式光模組;800G/1.6T 當前主流)

- 技術_SiPh(矽光子,CPO 的光子整合平台)

- 技術_CPC(CPO 共存的 co-packaged copper / copper scale-out 路線)

ODM 廠 CPO 生態系整合(Computex 2026,Goldman Sachs)

Computex 2026(2026-06-02)揭露,6669_緯穎(市) 已建立 CPO 生態系夥伴關係,並展示機架等級 CPO 整合方案:

- Ayar Labs 光學引擎 + ELSFP 外部光源整合進緯穎機架架構

- Browave(3163_波若威(櫃)):WDCM / FBG 光通訊被動元件合作夥伴

- FOCI、Senko:其他光纖耦合 / 連接器合作夥伴

- 緯穎 6kW 雙面液冷方案(Diamond Composite 微通道)支援 ELS 雷射穩定輸出,解決 CPO 在高功率 AI 系統下的熱管理挑戰

此為台灣 ODM 廠商(而非僅設備 / 元件廠)主動建立 CPO 生態系夥伴、落地機架等級整合的具體案例。

2317_鴻海(市) 亦於 Computex 2026 展示 ELSFP(CPO 交換器外部光源)與 1.6T 光模組等 CPO 光學元件,展現 EMS 廠垂直整合光學零組件的趨勢。

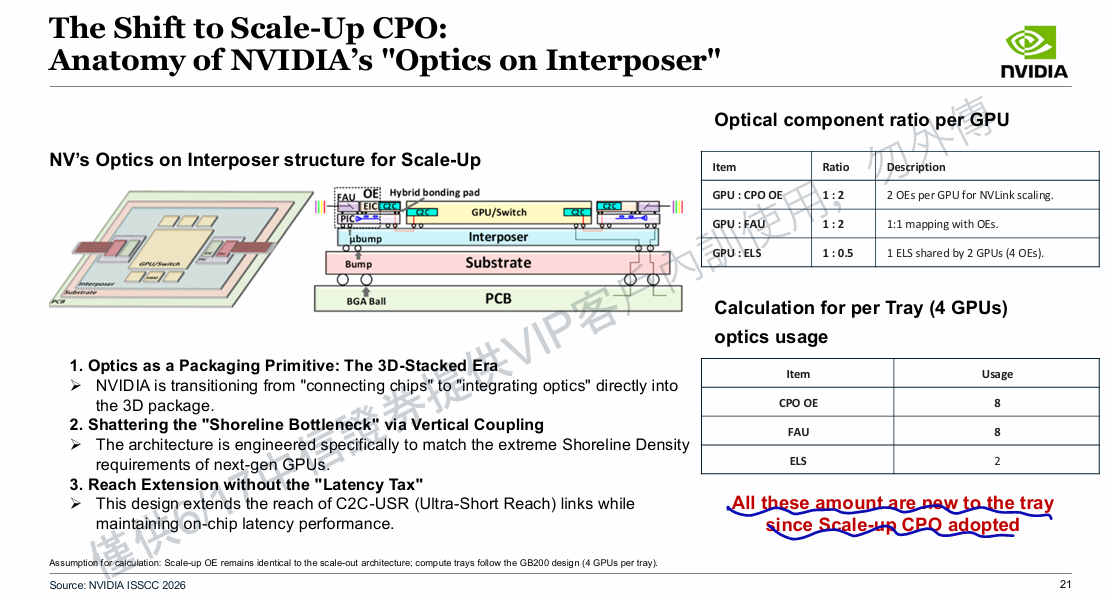

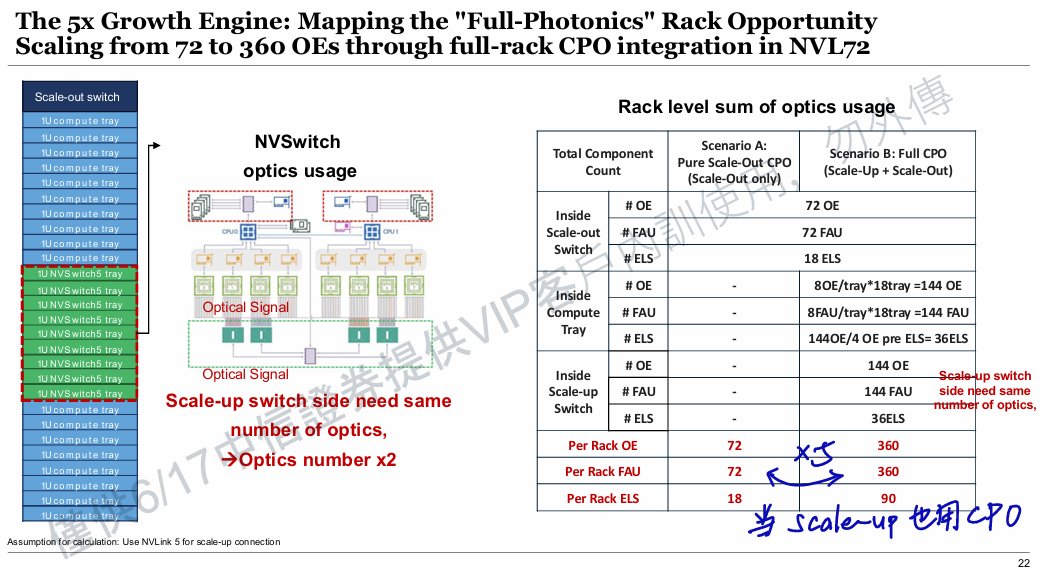

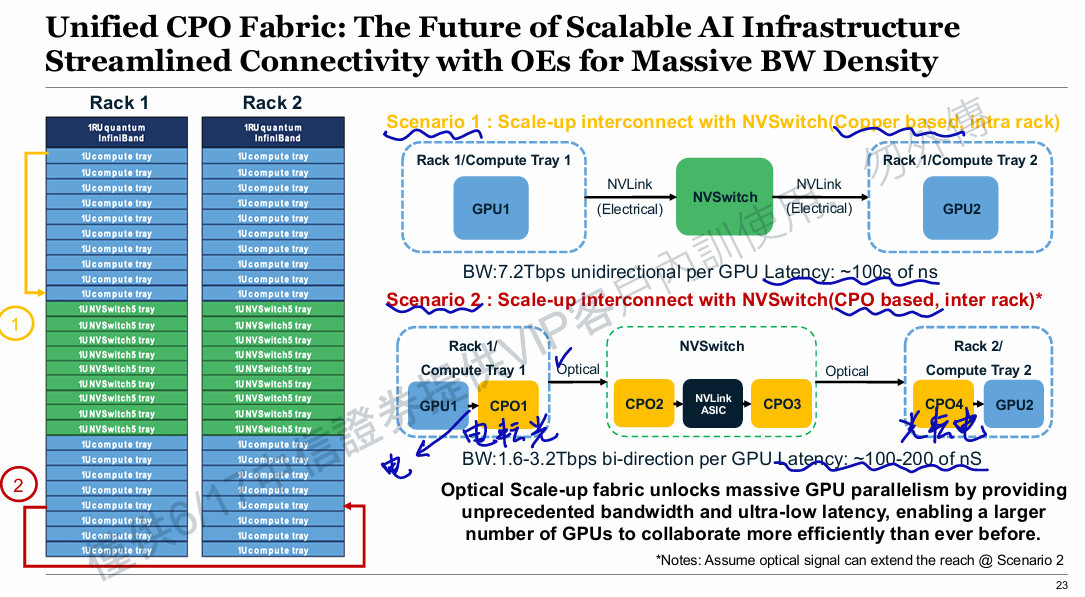

Scale-Up CPO:打破機架孤島(2026-06-18 研討補充)

來源:memo_CPO_ScaleUp光互連_20260618

圖說:Scale-Up CPO 下 ELS 架構——外部雷射源(ELS)透過 pluggable 模組提供 CW laser,再以保偏光纖送入 OE 調變(來源:CPO Scale-Up 研討)。

圖說:FAU 耦合方式演進——市場主流逐步從 Edge Coupler 轉向 Grating Coupler(GC),GC 製程與組裝容差更優,Broadcom 亦在跟進(來源:CPO Scale-Up 研討)。

圖說:OCS(Optical Circuit Switch)在 AI 資料中心的定位——引入 OCS 取代傳統電子交換機,突破傳輸延遲與能耗瓶頸(來源:CPO Scale-Up 研討)。

為何需要 Scale-Up CPO

- 機架孤島問題:跨機架網路協議延遲與頻寬限制,無法支援跨機架張量平行(TP)計算,算力呈現「機架孤島」狀態。

- 銅線瓶頸:當單通道頻寬邁向 200G/lane 以上,銅線傳輸距離急速縮短;即使使用主動電纜(AEC)也難以維持機架內連線,且功耗龐大。

- 效能落差:機架內 GPU 間頻寬(~7.2 TBps)vs 跨機架頻寬(~0.8T),落差約 9 倍;導入 Scale-Up CPO 可讓跨機架頻寬接近機架內等級。

Scale-Up CPO 的 5 倍效應

- 純 Scale-Out(TOR 裝 CPO):整個機架光學元件數量有限。

- Scale-Up + Scale-Out 都用 CPO:光學元件(OE / FAU / ELS)總用量約放大 5 倍,對應市場模型中 Scale-Up CPO 量約為 Scale-Out 的 3 倍。

OCS 崛起

引入 OCS(光路由交換,Optical Circuit Switch)取代傳統電子交換機,突破傳輸延遲與能耗瓶頸。Google TPU 架構已成功結合 OCS 支撐 Gemini 模型,未來 OCS 在 AI 資料中心的普及程度高度可期。

D-FAU 良率關鍵

目前 GC 耦合的 FAU 是製造瓶頸之一——後端封裝極易導致光纖斷裂,可替換的 D-FAU(Detachable FAU)被視為拉升良率與降低沉沒成本的關鍵。未來趨勢:導入微光學元件來放寬 FAU 製作公差,並輔以主動對準(AA)最佳化耦合。

產業擴產與 Lightmatter 補充(2026-06)

報告_TrendForce_Lightmatter論壇_20260601補充 Lightmatter 對 SiPh 異質整合封裝與測試的觀察:CPO / SiPh 的瓶頸不只在 PIC 設計,還包括光學 I/O 封裝、測試流程、供應鏈協同與台灣封測 / 基板 / 測試生態的落地能力。這與本頁 Scale-Up CPO 的判斷一致:光學引擎放量後,良率、測試與封裝節拍會成為投資主線。

報告_開源_光互聯產業鏈擴產潮鍵結設備_20260621則從產業周報角度指出,CPO / NPO 雖可能到 2028-2029 年才明顯加速,但 Coherent、Nokia、JX、IQE / Tower、東山精密等擴產已覆蓋 InP 基板、磊晶、光晶片、封測與模組,顯示 AI 光互連資本開支正向上游瓶頸移動。

ECTC 2026 封裝級光互連(SemiAnalysis 2026-07-02)

Marvell OMIB(局部內嵌光橋,來自收購 Celestial AI,1.8Tbps/mm²、EAM 路線)與 Lightmatter Passage M1000(全光子中介層,磁性夾具壓平翹曲後組裝良率 >95%、680W 熱驗證)首次揭露封裝級細節;SemiAnalysis 判斷近期最可行仍是垂直堆疊光引擎(如 TSMC COUPE)。此為獨立深度主題,完整架構、熱數據與 EAM vs MRM 之爭見 技術_光子中介層。

來源

- 報告_SemiAnalysis_NPO光互連接棒_20260713,SemiAnalysis,2026-07-13(CPO/Pluggable CPO/NPO 定義收斂、NVIDIA VRU NVL576 NPO 備援、70% vs 30-40% 毛利堆疊、OCI-MSA 能效、2030 CPO 反超、Meta MTBF 數據)

- 報告_SemiAnalysis_ECTC2026先進封裝_20260702,SemiAnalysis,2026-07-02(Marvell OMIB/Photonic Fabric、EAM vs MRM、熱隔離;Lightmatter M1000 翹曲/磁性夾具/>95% 良率/680W)

- 活動_穎崴_CPO論壇簡報_20260514(穎崴 WinWay 自家 CPO 論壇;CPO 演進路線、PIC Blueprint 5 步驟、Test Flow、4 Bottlenecks、4 階段 Test Methodology、448G 規格、Heterogeneous Integration / Glass Substrate、CPO/CPC Application、Market Trends)

- 活動_穎崴_CPO論壇memo_20260514(VP / 技術行銷處長口頭重點:CPU 元年 2026、HyperSocket、224 → 448 Gbps、CPC 與 CPO 共存)

- 產業_群益_CPO_D-FAU供應鏈_20260514(TSMC COUPE / COUPE 2.0 / iOIS / iFAU / D-FAU / BBC 專利、3D EIC-PIC SoIC-X、Meta-lens、台廠定位)

- 活動_旺矽_富邦法說_20260515(CPO Insertion 2/3 進度、Die Level vs FAU 階段競爭格局)

- 供應鏈_光通訊(既有光通訊供應鏈整合頁,含 GS / Corning / Lumentum / MicroLED CPO 等補充背景)

- 260521_nmr_semi-renaissance,2026-05-21(CPO formation、bundled sales、scale-out / scale-up 採用邏輯、InP / Photonics SOI 材料瓶頸)

- 260521_2360致茂_aletheia_ATE,Aletheia Capital,2026-05-21(致茂 CPO insertion #3 OE die tester / #4 光學測試,NVDA 32x OE switch,於 SPIL)

- 分析_AI光互連百億美元押注_20260525

- 產業_矽光子發展趨勢_20260522

- 報告_元大_半導體封裝產業_20260525(瑞峰 / GlobalFoundries / Fabrinet 矽光子聯盟、CPO 市場 2030 年 81 億美元、12 吋 bump + 3D TSV Reveal 台廠能力比較)

- memo_CPO_ScaleUp光互連_20260618,2026-06-18(Scale-Up CPO 架構、5 倍光學元件效應、D-FAU 良率、OCS 崛起、NVIDIA Vera Rubin / Rosa Feynman 路線圖)

- 報告_TrendForce_Lightmatter論壇_20260601,TrendForce / Lightmatter,2026-05-28(SiPh 異質整合封裝與測試挑戰、Lightmatter 供應鏈觀點)

- 報告_開源_光互聯產業鏈擴產潮鍵結設備_20260621,開源證券,2026-06-21(CPO / NPO、InP / 光晶片 / 封測擴產與上游瓶頸)

- 報告_申万宏源_光通信光電集成深度_20260630,申万宏源,2026-06-30(EML→矽光 BOM 拆分、xPO 六方案對比、XPO MSA、TAM 746 億美元、博通/Marvell 鏈主論)

相關頁面

- 7928_合聖科技(興)

- 技術_ShuffleBox

- 技術_Feynman

- 分析_ECTC2026先進封裝五大戰線_260706

- 技術_XPU

- 技術_GlassBridge

- 技術_正交背板

- 3443_創意電子(市)

- 分析_GS光網路megatrend_光通訊TAM與台股映射_20260417

- 技術_矽光子

- 7728_光焱科技(櫃)

- 供應鏈_AMD_Helios_MI450

- 供應鏈_AVGO台灣供應鏈

- 供應鏈_半導體製程設備

- 分析_AI加速器測試右移_FT_Burnin_CPO_20260530

- 分析_CPO光學元件全解_20260605

- 分析_Computex2026_MS_Agentic_AI_TSMC_20260602

- 分析_Computex2026_MS_Rubin電源散熱互連重點_20260607

- 分析_Scale-out_PIC與Scale-up_OE引擎下一步_20260611

- 分析_晶圓到先進封裝全流程技術報告

- 分析_貿聯KY_短期利空與光通重估_20260530

- 技術_AEC

- 技術_AEC_AOC

- 技術_FOCoS與VIPack

- 技術_FT_SLT_Burn-in

- 技術_IVR整合式電壓調節器

- 技術_OCS

- 技術_Pogo_Pin

- 技術_Scale-out

- 技術_Scale-up

- 技術_mSAP