定義

NPO(Near-Packaged Optics,近封裝光學)是把光學引擎(OE)從可插拔模組移到 switch ASIC 封裝附近(基板旁、socket 周邊)的互連架構,介於 OBO(On-Board Optics,板上光學)與 技術_CPO 之間。相比 pluggable,NPO 縮短 ASIC 到 OE 的銅走線距離、降低 SerDes 功耗;相比 CPO,OE 不與 ASIC 同封裝,維修性與良率風險較低、不需重做整套 2.5D/3D 封裝。在 CPO 量產時點被多家券商下修的背景下(2026-06),NPO 與可插拔、銅互連並列 2026–28 過渡期最可部署的方案。

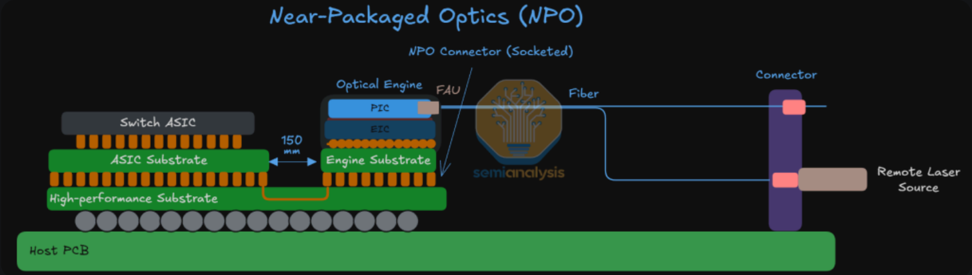

SemiAnalysis(2026-07-13)給出精確的架構定義:NPO 的 OE 坐在自己的 engine substrate 上、經 socketed NPO 連接器接到高效能基板(high-performance substrate),高速通道約 150mm 走高效能基板而非一般 host PCB(vs pluggable 約 300mm host PCB 走線、CPO 約 10mm 基板內走線);判斷 CPO vs NPO 的關鍵是 OE 是否落在 ASIC substrate 上,與可否插拔無關(可插拔且在 ASIC substrate 上者稱 Pluggable CPO)。當前 NPO 實作預期採 200G/lane PAM4 調變,且多數方案採可插拔 form factor(依 CPX-MSA 規範,Samtec CPX 連接器 socket 規格達 224Gb/s、每座 128 個 differential pair,同時支援 NPO 模組與 NPC flyover 銅纜),使 rack 內可維持 OE 供應商多元性——這正是 NPO 相對 CPO 的兩大核心優勢:避開 OE attach yield 乘法懲罰與避免 switch/ASIC 廠商 70% 毛利堆疊的 vendor lock-in(第三方可插拔 OE 約 30–40% 毛利)。

圖解

圖說:NPO 架構示意(SemiAnalysis 2026-07-13)。OE(PIC+EIC)在自己的 Engine Substrate 上、經 Socketed NPO Connector 接在 High-performance Substrate,與 ASIC Substrate 相距 150mm;FAU 出纖、外接 Remote Laser Source。來源:報告_SemiAnalysis_NPO光互連接棒_20260713

圖說:CPO 演進五階段(穎崴 2026-05-14 CPO 論壇引 Counterpoint Research)。Pluggable Optics(~2016,100% Cu、~800G、1x 功耗)→ OBO(2023,80% Cu + 20% Optics、<1.6T、~0.8x 功耗)→ NPO(2025,50% Cu + 50% Optics、<3.2T、~0.6x 功耗)→ 2.5D CPO COUPE Switch(2027,<6.4T、<0.5x)→ 3D CPO COUPE XPU(2030~,12.8T+、<0.1x)。來源:活動_穎崴_CPO論壇簡報_20260514

架構定位

| 架構 | OE 位置 | 銅/光比重 | 頻寬 | 相對功耗 | 主要限制 |

|---|---|---|---|---|---|

| Pluggable | OSFP / QSFP-DD 模組內 | 100% Cu 走線到面板 | ~800G–1.6T | 1x | ASIC 到模組長銅線 channel loss |

| OBO | PCB 上、靠近 ASIC | 80% Cu + 20% Optics | <1.6T | ~0.8x | 板級互連與熱管理 |

| NPO | 封裝附近 | 50% Cu + 50% Optics | <3.2T | ~0.6x | 標準與量產生態仍在形成 |

| CPO | 與 ASIC 同封裝/中介層 | 20% Cu 以下 | 6.4T+ | <0.5x | 維修性、attach 良率、熱、FAU 對位 |

(數據來源:穎崴論壇 Counterpoint 演進圖;架構限制整理自 技術_OE光學引擎)

與 技術_LPO 的區別:LPO 是「拔除 DSP 的電氣訊號鏈架構」,NPO 是「OE 擺放位置架構」,兩者屬不同維度、可以疊加;NPO 因縮短電路距離,同樣有利於線性直驅省功耗的方向。

SemiAnalysis 七方案量化比較(2026-07-13)

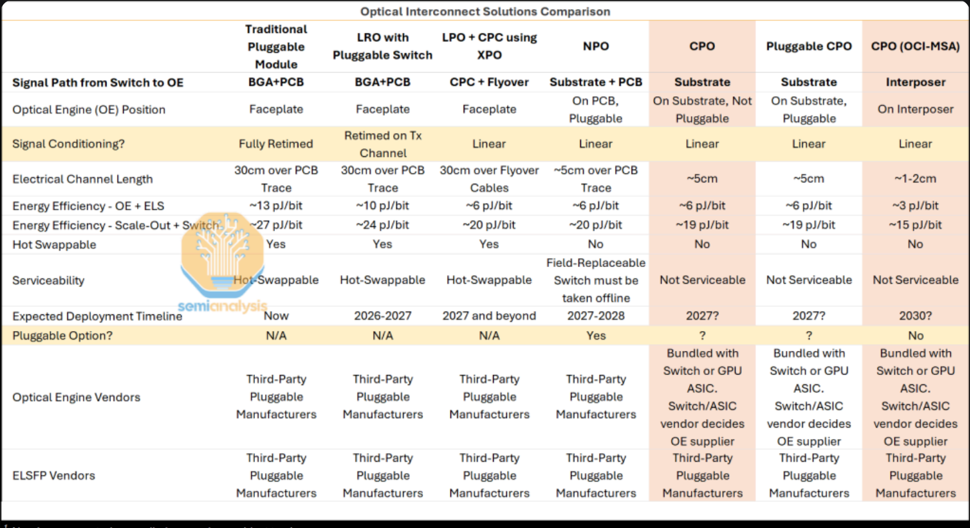

圖說:Optical Interconnect Solutions Comparison 七欄比較表:傳統 Pluggable/LRO/LPO+CPC(XPO)/NPO/CPO/Pluggable CPO/CPO(OCI-MSA) 的通道長度、pJ/bit、可維修性、部署時點與 OE/ELSFP 供應商開放性。來源:報告_SemiAnalysis_NPO光互連接棒_20260713

| 方案 | 電氣通道 | pJ/bit(OE+ELS) | pJ/bit(含 switch) | 訊號鏈 | 維修性 | 部署時點 | OE 供應商 |

|---|---|---|---|---|---|---|---|

| 傳統 Pluggable | ~30cm PCB | ~13 | ~27 | 全 retimed | 熱插拔 | 已部署 | 第三方開放 |

| LRO(pluggable) | ~30cm PCB | ~10 | ~24 | Tx retimed | 熱插拔 | 2026–27 | 第三方開放 |

| LPO+CPC(XPO) | ~30cm flyover | ~6 | ~20 | 線性 | 熱插拔 | 2027+ | 第三方開放 |

| NPO | ~5cm(高效能基板) | ~6 | ~20 | 線性 | 開箱換 socketed OE;ELS 可現場換 | 2027–28 | 第三方開放(CPX-MSA 可插拔) |

| CPO(固定) | ~5cm(ASIC 基板) | ~6 | ~19 | 線性 | 不可維修 | 2027? | switch/ASIC 廠綁定(~70% 毛利堆疊) |

| Pluggable CPO | ~5cm(ASIC 基板) | ~6 | ~19 | 線性 | 不可維修(可換 OE) | 2027? | 部分開放 |

| CPO(OCI-MSA,interposer) | ~1–2cm | ~3 | ~15 | 線性 | 不可維修 | 2030? | switch/ASIC 廠綁定 |

(表格數字為 SemiAnalysis 初估、標註可能修改;ELSFP 各方案皆可由第三方供應)

核心結論:當前「最佳能效 × 最低成本 × 供應商開放」的交集落在 NPO 與 Pluggable CPO——CPO/OCI-MSA 雖然能效更佳(OCI-MSA 較 NPO 好 2–3 倍、較 LRO 好 5 倍),但代價是 vendor lock-in 與 attach yield 風險;且 attach yield 不佳會推高所有人的單位 OE 成本。scale-out 總系統成本上,CPO 與 CPO(OCI-MSA) 因 70% 毛利堆疊,總售價反而高於 NPO 與 Pluggable CPO。

市場節奏:CPO 預期重設下的 NPO 窗口

2026-06 多家機構同週下修 CPO 近期預期,NPO 是直接受惠者:

- SemiAnalysis「NPO Takes the Baton」(2026-07-13):正式把 NPO 從「過渡受惠者」升格為下世代光互連的近期主軸——CPO+NPO 關鍵零組件 TAM 2030 年達 US$31.5B(2026 僅 $148M → 2027 $1.41B → 2028 $8.69B → 2029 $24.7B),其中 NPO 佔 2028–29 年 OE 出貨 60–70%(3.2T 等效 OE:NPO 2028 年 14.8mn 顆、2029 年 41.9mn 顆),2030 年 CPO 才反超(CPO 55.9mn vs NPO 25.2mn,佔 69%)。NPO 的 go-to-market 落在 2027 年底以後、scale-up 與 scale-out 皆適用;scale-up 出貨量遠大於 scale-out(2029 年 NPO scale-up 40.6mn vs scale-out 1.3mn)。詳見 分析_NPO接棒光互連主軸_SemiAnalysis_20260713

- SemiAnalysis(2026-06-08):scale-out CPO switch 的 2027 年街頭預期(70–100k+ 台)過高;CPO 真正有量合理落在 2029 以後。過渡期 NPO、可插拔光模組、AEC/銅互連更直接受惠。問題出在 system-level integration 與 yield economics(32 個 OE attach 的良率乘法效應)。詳見 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608

- Morgan Stanley(2026-06-10):2027 年 OE 出貨估僅 6–7mn 套,遠低於投資人預期的 20–30mn 套;2026–28 為 transceiver/optics(CPO/NPO)/copper 共存期,CPO 自 2028 起才 boom。來源 260610_CPO_ms_investor-concerns

- 野村(2026-05-21):NPO/CPO 技術會持續改善;中期 scale-out 採用率取決於領導方案商是否綁售,長期 scale-up 的 CPO use case 更多。來源 260521_nmr_semi-renaissance

- Goldman Sachs(2026-04-17):Rubin Ultra NVL576 世代 scale-up + scale-out value TAM 估 US$154bn,其中 CPO/NPO 相關的 OE+FAU、ELS(外部雷射)、fiber/MPO 是 scale-up 主要 content;CPO/NPO 採用同步拉動光模組/光引擎、CW laser/EML 與 PCB midplane。來源 報告_GS_AI光網路_20260417

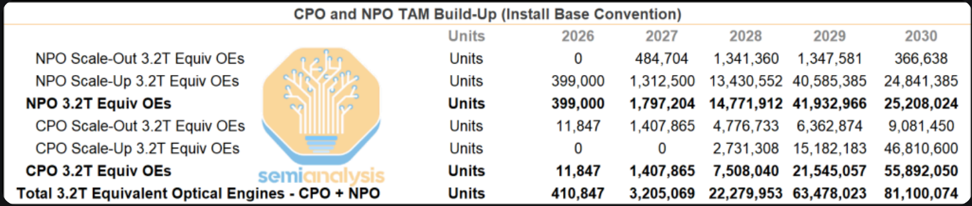

圖說:CPO and NPO TAM Build-Up 單位表(Install Base Convention,SemiAnalysis AI Networking Model):NPO/CPO 各自 Scale-Out 與 Scale-Up 3.2T 等效 OE 出貨量 2026–2030,總計 410,847 → 81,100,074 顆。來源:報告_SemiAnalysis_NPO光互連接棒_20260713

平台採用動態(scale-up / scale-out)

來源:報告_SemiAnalysis_NPO光互連接棒_20260713(2026-07-13)。首批把光用於 scale-up 的系統選擇先上 NPO/Pluggable CPO 而非 CPO,以降低量產風險:

| 平台 | 用途 | 光互連選擇 | 關鍵細節 |

|---|---|---|---|

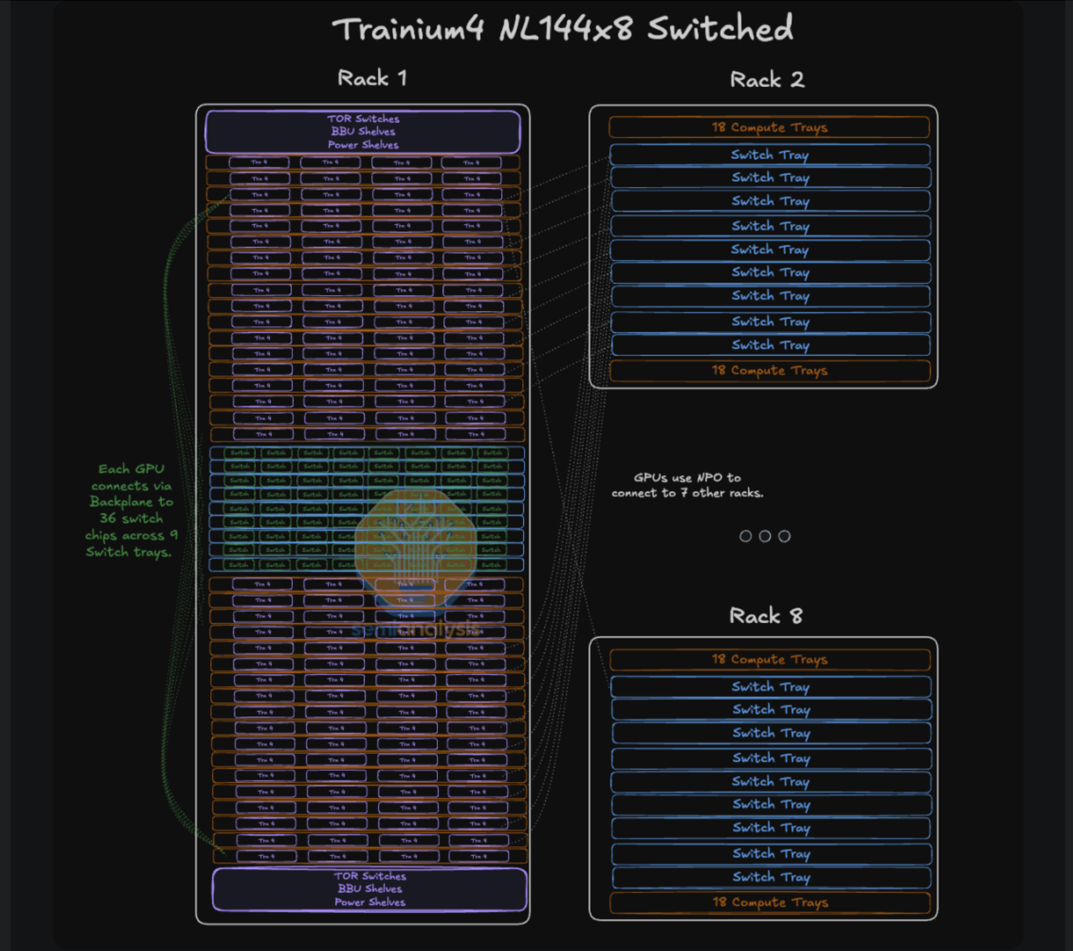

| Amazon Trainium4 | scale-up | NPO(UALink 與 NVLink 兩版皆用) | 首個採 NPO 的大型自研晶片系統。每 rack 144 GPU(36 compute tray × 4)、8-rack world size(1,152 GPU);rack 內銅 backplane、跨 rack GPU 直連遠端 switch 走 NPO。UALink 版 4.72 Pbit/s(uni-di)/rack、每 GPU 6 顆 3.2T 等效 OE;NVLink 版 3.69 Pbit/s、每 GPU 4.75 顆。NPO 模組經 Samtec CPX 連接器上板 |

| Huawei Ascend 950 / Atlas 950 SuperPod | scale-up | NPO(僅 LRS-to-LRS 層) | ~8k NPU 多級 dragonfly(8× 1,024-NPU UB-Mesh-Pod、每 pod 16 rack 4D FullMesh、每 rack 64 NPU+4 平面 7.2T LRS)。NPU 側維持全銅(每 NPU 18× 400G:7 同板 flyover、7 跨板 backplane、4 上行 LRS);switch 對 switch 全走 NPO——每 rack 896 個 400G 光埠 = 358.4 Tbit/s = 112 顆 3.2T 等效 OE,attach ratio 1.75 顆/NPU;in-rack 銅 backplane content 約 $192/NPU |

| NVIDIA Vera Rubin Ultra NVL576 | scale-up | CPO 為主、NPO 為備援 | 8-rack Oberon 架構;QM5 NVLink Switch+3× 3.2T OE 為積木(每 switch 19.2T backplane、最多 9.6T CPO 跨 rack;每 4-NVSwitch tray 108.8T:76.8T backplane+32.0T 走 10 顆使用中 OE)。因 OE 產出與 fiber attach 良率問題,NVIDIA 正平行準備 200G/400G PAM4+DWDM 的 NPO 版;也可能直接砍掉跨 rack 光學方案、沿用 Oberon 到 Feynman 再試 |

| Meta | scale-out+scale-up | CPO(Celestica 代工)+ NPO switch 並行+OCI-MSA 試水 | Celestica 為 Meta 產 102.4T CPO switch、2H27 爬坡;同時推 Broadcom Tomahawk 6 102.4T 的 NPO switch(OE 多供應商:Innolight、Eoptolink、Coherent 等;可混搭 DR 下行/FR 上行);另探索 技術_OCI-MSA Gen1 CPO(scale-up、可能配 Tomahawk Ultra 2),意在 bootstrap 生態、拉 AMD 等 merchant silicon 卡位 |

| Arista | scale-out | XPO 為主、不排除 NPO | XPO=大型液冷可插拔(64×200G/模組),與 NPO 同樣可去 DSP、拉高面板密度;差異在風險落點——XPO 用 CPC 換乾淨電氣通道但距離衰減不可避,NPO 砍通道長度但承擔光學量產與可靠性風險。Tomahawk 7 世代(1,024× 200G SerDes,TH6 的兩倍)switch 廠有三選項:XPO、NPO/Pluggable CPO、OSFP cage |

| — | 近幾年不用 NPO(市場傳言判為誤讀) | TPUv8i(Boardfly)每 TPU 9.6T scale-up 由 2× 1.6T ACC+1× DAC+1× pluggable+flyover+PCB 組成、TPUv8t(3D Torus)走 PCB+4 OSFP cage,皆未逼近面板密度極限;Virgo scale-out 現行 800G/TPU 可插拔即可;XPO 可能配 TH6+TPUv9t(Humufish),NPO 最快 TH7+TPUv10t(Icefish) |

圖說:Trainium4 NL144x8 Switched 機架圖:每 GPU 經 backplane 連 9 個 switch tray 上共 36 顆 switch chip,GPU 用 NPO 連到其他 7 個 rack;每 rack 36 個 compute tray。來源:報告_SemiAnalysis_NPO光互連接棒_20260713

Trainium4 供應商分工(NeuronLinkv5)

NeuronLink 為 AWS 自定義的 PCIe 衍生 scale-up 協定:Trainium2=NeuronLinkv3(PCIe 5)、Trainium3=NeuronLinkv4(PCIe 6)、Trainium4=NeuronLinkv5(PCIe 7 基礎的 UALink 128G);NVLink Fusion 版由封裝外 gearbox 把 UALink 訊號轉成 200G/lane NVLink。兩種 rack SKU 暫估 50%/50%(其一可能被砍):

| SKU | 主要供應商 | 內容 |

|---|---|---|

| UALink 版 | ALAB.US(asteralabs) | 綁售 I/O chiplet+UALink switch+NPO 方案;Astera 時程持續提前——2025 年底還講 2028–29 scale-up optics,2026-06 已改為 2027 首筆光學營收、2H27 NPO(rack-to-rack)、2028 後 CPO scale-up |

| NVLink 版 | ALAB.US(asteralabs)+MRVL.US(marvell) | Astera 供 I/O chiplet+gearbox;Marvell 供 NPO 模組+NVLink switch(NVLink Fusion 修訂後 NVIDIA 不再是 NVSwitch 唯一來源)。Marvell 4Q F1/26 法說首次講「NPO」,「scale-up optics」品類 F1/28 指引約 $300M(先前僅 Celestial AI 的 $150M 翻倍以上)。NVIDIA 對 rack 設計有最終話語權,NPO 是否採用仍有變數 |

SemiAnalysis 判斷 Celestial AI(未) 的 EAM 技術不會用在 Trainium4 NPO 方案;Celestial 產品較可能落在 photonic bridge 應用或 PFMA(Photonic Fabric Memory Appliance,Marvell 為 hyperscaler 設計中的 CXL/memory attach 產品)。

台股供應鏈

| 公司 | 角色 | 進展 | 信心 |

|---|---|---|---|

| 2458_義隆(市) | NPO 模組 EIC(TIA + Driver) | 與沛達光電(PETA Optronics,未上市矽光子新創)合作開發 scale-out NPO 模組用 EIC,1H27 樣品、2H27 出貨;義隆切入光通訊的第一個量產節點 | 中高(MS 2026-06-08) |

| 3533_嘉澤(市) | 連接器/socket 周邊 | 揭露兩個 NPO 機會:一個透過 LINTES(嘉澤為其外包夥伴)、一個由嘉澤直接切入 | 中(MS 2026-05-29,細節未揭露) |

| 3081_聯亞光電(櫃) | 上游 III-V epiwafer | CPO/NPO/外部雷射架構把瓶頸從收發器外殼推回 InP 基板、磊晶良率與 CW-LD 高功率可靠性 | 中高(庫內分析) |

| 6515_穎崴(市) | 測試介面 | CPO 演進各階段(含 NPO)的 socket/量產測試方案,2026–2028 ASIC 平台 golden window | 中高(公司論壇簡報) |

投資觀察

NPO 的台股切入點與 CPO 高度重疊(光引擎、FAU、雷射、測試),差別在時程:若 CPO 量產如 MS/SemiAnalysis 所估延至 2028–29,2026–28 的實際出貨會落在 pluggable+NPO+銅互連;SemiAnalysis(2026-07-13)進一步量化 NPO 佔 2028–29 OE 出貨 60–70%,把「過渡」升格為「主軸」。觀察點:(1) 義隆 EIC 1H27 樣品是否如期;(2) 嘉澤 NPO 連接器案能否從洽談轉確認——CPX-MSA socketed 連接器標準化是連接器族群的直接順風;(3) Broadcom VCSEL-NPO 3.2T 與各平台商 NPO 規格收斂速度;(4) Astera 2H27 NPO 營收與 Marvell scale-up optics 指引(F1/28 ~$300M)是否兌現。台股映射詳見 分析_NPO接棒光互連主軸_SemiAnalysis_20260713。

國際玩家

| 公司 | NPO 相關佈局 | 信心 |

|---|---|---|

| ALAB.US(asteralabs) | Trainium4 UALink 版主供應商(I/O chiplet+UALink switch+NPO 綁售);NPO 營收 2H27、CPO scale-up 2028+,時程持續提前 | 中高(SemiAnalysis 2026-07-13) |

| MRVL.US(marvell) | Trainium4 NVLink 版 NPO 模組+NVLink switch;scale-up optics F1/28 指引約 $300M(原 $150M 翻倍以上) | 中高(Marvell 法說+SemiAnalysis 2026-07-13) |

| AVGO.US(broadcom) | Tomahawk6-Davisson 102.4T CPO 之外並推 VCSEL-NPO 3.2T,拿單面最廣;Meta NPO switch 以 TH6 102.4T 為基礎 | 中高(庫內分析 2026-05-25/SemiAnalysis 2026-07-13) |

| CRDO.US(credo) | FY2028 起 CPO/NPO 設計營收開始貢獻 | 中高(法說 2026-06-02) |

| Samtec(未上市) | CPX 連接器(224Gb/s、128DP/座)為 NPO 模組上板的 socket 標準載體,同時支援 NPC flyover/CPC/CPO form factor(Si-Fly HD) | 中高(SemiAnalysis 2026-07-13,附 Samtec 產品圖) |

| Innolight、Eoptolink、COHR.US(coherent) | Meta NPO switch 的多供應商 OE 名單(現有 transceiver 供應商直接轉進) | 中(SemiAnalysis 2026-07-13 推測) |

| MTSI.US(macom)、SMTC.US(semtech) | CPO 時程重設下「可部署光互連」受惠名單(linear driver/TIA 延伸) | 中(SemiAnalysis 受惠表) |

TrendForce(2026-05-11)將 VCSEL NPO 與 AEC、Micro LED CPO 並列為 Intra-Rack 短距高速傳輸候選方案,詳見 技術_MicroLED_CPO。

技術瓶頸 / 風險

- 標準與生態成形中:CPX-MSA(連接器/可插拔 NPO 模組)已提供標準化路徑,但各平台商實作仍分歧(技術_OE光學引擎)

- 維修性劣於 pluggable:更換故障 OE 需開箱、reseat 或更換 socketed engine(switch 需下線),遠比前面板熱插拔侵入;ELS 外部雷射源仍可現場更換(SemiAnalysis 2026-07-13)

- 被兩端夾擊的窗口風險:若 1.6T/3.2T pluggable+LPO 持續夠用、或 CPO 良率改善快於預期,NPO 的過渡窗口可能被壓縮;SemiAnalysis 估 2030 年 CPO 反超(NPO 出貨 2029 見頂 41.9mn → 2030 回落 25.2mn 顆)

- 與 XPO 的風險取捨:兩者都去 DSP、拉高面板密度;XPO 把風險放在「更長電氣通道跑線性」(CPC 換乾淨通道、衰減不可避),NPO 把風險放在「光學量產爬坡與可靠性」(技術_XPO)

- 路線分歧:VCSEL-NPO(短距、低成本)與 SiPh-NPO 路線並存,元件供應鏈受惠對象不同

- 與 CPO 共用瓶頸:FAU 對位、外部雷射可靠性、光纖 attach 良率同樣存在,只是難度低於 CPO(socketed/可插拔設計天然避開 attach yield 乘法懲罰)

應用場景

- AI 資料中心 scale-up:rack 內 GPU/switch 高頻寬互連(與 PCB midplane、AEC、CPC 並存,見 技術_Scale-up)

- AI 資料中心 scale-out:switch 端 3.2T 世代頻寬密度升級(技術_Scale-out)

- CPO 前的過渡部署:2026–28 共存期的「可部署」光互連方案

相關技術

供應鏈

→ 供應鏈_光通訊

來源

- 報告_SemiAnalysis_NPO光互連接棒_20260713,SemiAnalysis,2026-07-13(NPO 接棒論:架構定義 150mm/CPX-MSA、七方案 pJ/bit 與成本比較、Trainium4/Ascend 950/VRU NVL576/Meta/Arista 平台採用、TAM $31.5B by 2030、NPO 佔 2028–29 OE 出貨 60–70%)

- 活動_穎崴_CPO論壇簡報_20260514,2026-05-14(CPO 演進五階段:NPO 2025、50% Cu、<3.2T、~0.6x 功耗)

- 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608,2026-06-08(CPO 預期重設、NPO/pluggable/copper 過渡受惠)

- 260610_CPO_ms_investor-concerns,Morgan Stanley,2026-06-10(2026–28 CPO/NPO/copper 共存、OE 出貨 6–7mn 套)

- 260521_nmr_semi-renaissance,野村,2026-05-21(NPO/CPO 持續改善、scale-out/scale-up 採用節奏)

- 報告_GS_AI光網路_20260417,Goldman Sachs,2026-04-17(CPO/NPO value TAM、OE+FAU/ELS/fiber MPO content)

- 2458 義隆(Elan)|20260608|MS,Morgan Stanley,2026-06-08(義隆×沛達光電 scale-out NPO EIC)

- 260529_3533_嘉澤_ms_lotes,Morgan Stanley,2026-05-29(嘉澤兩個 NPO 機會)

- 分析_AI光互連百億美元押注_20260525,2026-05-25(Broadcom VCSEL-NPO 3.2T、短期主軸含 NPO)

- memo_Credo_Q4FY2026法說_20260602,2026-06-02(FY2028 CPO/NPO 設計營收)