問題背景

SemiAnalysis 2026-06-08 已把 2027 年 CPO 出貨預期往後重設(分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608);本篇 2026-07-13「NPO Takes the Baton」是同一論點的落地續集:不再只講「CPO 太早」,而是點名哪些系統、用什麼架構、帶多少量改走 NPO——Amazon Trainium4(UALink+NVLink 雙版)與 Huawei Ascend 950 都用 NPO 做 scale-up,NVIDIA VRU NVL576 有 NPO 備援,Meta 平行推 NPO scale-out switch。一句話 thesis:2027 年底–2029 年,NPO(而非 CPO)承載光互連放量的第一棒;2030 年 CPO 才反超。

查詢結果

關鍵發現

- NPO=當前能效、成本與供應商開放性的交集。NPO 的 OE 在自己基板上、socket 上板(電氣通道 ~5cm 走高效能基板),pJ/bit 與 CPO 同級(OE+ELS ~6、含 switch ~20),卻迴避兩個 CPO 死穴:attach yield 乘法懲罰(可插拔/socketed 天然可 rework)與 vendor lock-in(固定式 CPO 由 switch/ASIC 廠對 OE 抽 ~70% 毛利堆疊 vs 第三方可插拔 OE 30–40%)。CPX-MSA(Samtec CPX 連接器,224Gb/s、128DP/座)提供可插拔 NPO 模組的標準載體。

- 量化:NPO 佔 2028–29 年 OE 出貨 60–70%。3.2T 等效 OE:NPO 2027 年 1.8mn → 2028 年 14.8mn → 2029 年 41.9mn 顆(見頂)→ 2030 年 25.2mn;CPO 同期 1.4mn → 7.5mn → 21.5mn → 2030 年 55.9mn 反超(佔 69%)。合計 2030 年 81.1mn 顆。

- TAM:CPO+NPO 關鍵零組件 2030 年 US$31.5B(2026 $148M → 2027 $1.41B → 2028 $8.69B → 2029 $24.7B)。其中 scale-up 佔 $26.6B(84%);分項 2030 年:ELS 外部雷射源 ~$14.2B(最大單一品類)、FAU+組裝 ~$8.6B、OE ~$8.1B、scale-out shuffle box ~$0.6B(依報告 TAM 表推算)。

- NVIDIA 是最大變數:OE 產出與 fiber attach 良率問題持續,VRU NVL576(8-rack Oberon、QM5 switch+3× 3.2T OE)可能 (a) 如期走 CPO、(b) 換裝 NPO OE(200G/400G PAM4+DWDM 備援已在準備)、(c) 砍掉跨 rack 光學、沿用 Oberon 直到 Feynman。

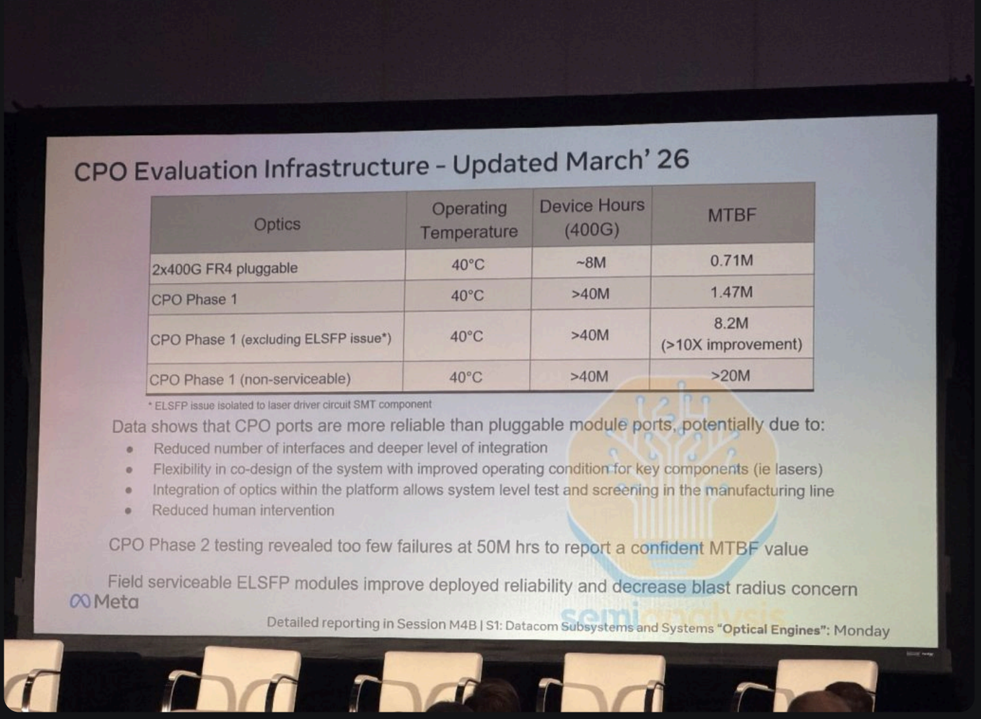

- Meta 的可靠性數據反而支持 CPO 長線:OFC 2026 更新(40M 400G-port device hours)顯示 CPO Phase 1 非可維修組態 MTBF >20M device hours vs 2×400G FR4 pluggable 0.71M——短期選 NPO 是良率與商業結構問題,不是可靠性問題。

- Google 缺席:TPUv8 世代 scale-up 頻寬(9.6T/TPU)用銅+少量 pluggable 即可滿足,Virgo scale-out 也還用不到 XPO/NPO;市場傳的「Google NPO 訂單」被 SemiAnalysis 判為誤讀。NPO 進 Google 最快要等 Tomahawk 7+TPUv10t。

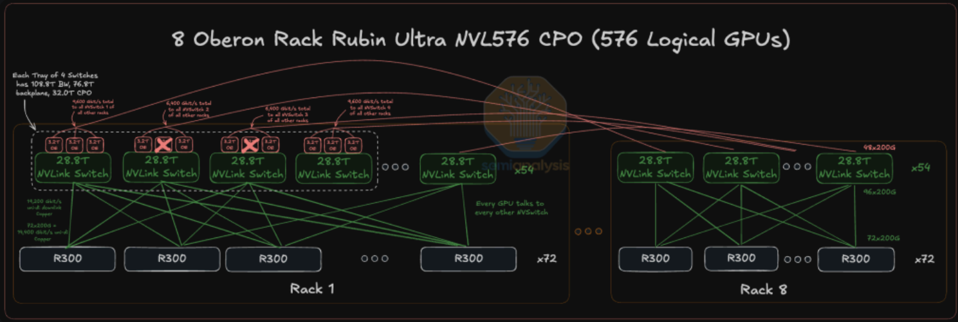

圖說:8 Oberon Rack Rubin Ultra NVL576 CPO 圖(576 Logical GPUs):每 rack 72 顆 R300、54 顆 28.8T NVLink Switch;4-switch tray 共 108.8T(76.8T backplane+32.0T CPO)。來源:報告_SemiAnalysis_NPO光互連接棒_20260713

圖說:Meta OFC 2026 投影片現場照「CPO Evaluation Infrastructure - Updated March'26」:2x400G FR4 pluggable MTBF 0.71M device hours;CPO Phase 1 1.47M、排除 ELSFP 雷射驅動 SMT 問題後 8.2M(>10X)、非可維修組態 >20M。來源:報告_SemiAnalysis_NPO光互連接棒_20260713

與庫內既有觀點的異同(延續 vs 修正)

| 議題 | 庫內既有(2026-06 前) | 本篇(2026-07-13) | 判定 |

|---|---|---|---|

| CPO 2027 出貨過高、真量 2029+ | SemiAnalysis 6/8、MS 6/10(OE 6–7mn vs 預期 20–30mn) | 維持:CPO 2028 年 7.5mn、2029 年 21.5mn 顆 | 延續 |

| 過渡期受惠者 | 「NPO/pluggable/copper」並列帶過 | NPO 被單獨拉出來當主軸,給出 60–70% 份額與逐年量 | 升級(重要增量) |

| NPO 定位 | 穎崴演進圖:NPO 2025、<3.2T 的過渡階段 | NPO go-to-market 2027 年底以後、200G/lane PAM4、scale-up 為主戰場(2029 scale-up 40.6mn vs scale-out 1.3mn) | 修正時點與主戰場(比穎崴圖晚、且 scale-up 遠大於 scale-out) |

| Rubin Ultra NVL576 scale-up 必走光 | Latitude 2026-05:CPO/NPO 必要 | 維持必走光,但 CPO 良率問題使 NPO 備援或「放棄跨 rack」都在選項內 | 延續+風險上修 |

| CPO 長線方向 | 各家一致看好 | 2030 CPO 反超+Meta MTBF 數據佐證 | 延續 |

| 台股 CPO 測試/enabler 邏輯 | picks-and-shovels 先行 | 未直接著墨;NPO 放量同樣需要 OE 測試與 socket | 不衝突 |

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| NPO 佔 2028–29 OE 出貨 60–70%,scale-up 為主 | 「CPO 延後」不等於光互連沒量——量先從 NPO 走;供應鏈重疊度高(OE/ELS/FAU/測試),時程比純 CPO 敘事提前 | 技術_NPO 全鏈 | 中高 |

| ELS 是最大單一品類(2030 ~$14.2B) | NPO 與 CPO 都用外部雷射(remote laser source),CW-LD/ELSFP 需求與架構之爭脫鉤=路線中立受惠 | 3081_聯亞光電(櫃)、2455_全新(市)、4977_眾達-KY(市)、LITE.US(lumentum)、COHR.US(coherent) | 中高 |

| socketed NPO 連接器標準化(CPX-MSA) | 連接器/socket 廠首次在光互連拿到標準化、高單價的新料號 | 3533_嘉澤(市)(兩個 NPO 案)、Samtec(未上市對標) | 中 |

| NPO EIC/類比訊號鏈 | NPO 200G/lane PAM4 線性架構需高線性 TIA/Driver | 2458_義隆(市)(EIC 2H27 出貨)、4966_譜瑞-KY(櫃)、MTSI.US(macom)、SMTC.US(semtech) | 中 |

| Astera/Marvell 拿下 Trainium4 scale-up 光化 | 首個大型 NPO 案的直接受惠者;Marvell scale-up optics F1/28 指引 ~$300M 只是起點 | ALAB.US(asteralabs)、MRVL.US(marvell) | 中高 |

| 固定式 CPO 的 70% 毛利堆疊遭 hyperscaler 抵制 | 綁售型 CPO(Broadcom Davisson、NVIDIA)滲透速度受商業結構拖累;開放生態(NPO/CPX-MSA、OCI-MSA)獲 Meta/AWS 支持 | AVGO.US(broadcom)(雙軌對沖)、Innolight/Eoptolink/COHR.US(coherent)(第三方 OE 直接受惠) | 中高 |

| Google 近年不採 NPO | 「Google NPO 訂單」傳聞不可作為選股依據 | 相關題材股需檢查訂單真實性 | 中高 |

台股映射(對照 技術_NPO 台股供應鏈表)

報告未點名任何台股;以下為對照庫內供應鏈表的推導映射。

| 台股 | 環節 | 本篇 read-across | 信心 |

|---|---|---|---|

| 2458_義隆(市) | NPO 模組 EIC(TIA+Driver) | NPO GTM「2027 年底以後」與義隆 1H27 樣品/2H27 出貨完全對齊;NPO 2028 年放量(14.8mn 顆 OE)直接放大 EIC TAM | 中高 |

| 3533_嘉澤(市) | NPO 連接器/socket | CPX-MSA socketed 連接器成為 NPO 標準路徑(Samtec 主導規格);嘉澤兩個 NPO 案若落地,對應的是「每顆 OE 一座 socket」的新增量 | 中 |

| 3081_聯亞光電(櫃)、2455_全新(市) | CW-LD/ELS 上游磊晶 | ELS 為 2030 年最大品類 ~$14.2B、6.4T ELS 2030 年約 40.6mn 顆;NPO 沿用 remote laser source 架構=雷射需求不因 CPO 延後而遞延 | 中高 |

| 4977_眾達-KY(市) | ELSFP 光學封裝 | 七方案比較表中 ELSFP 全數開放第三方供應;Meta 數據顯示 ELSFP 雷射驅動 SMT 是早期可靠性痛點(改善題材) | 中 |

| 3363_上詮(櫃)、6442_光聖(市)、7928_合聖科技(興) | FAU/耦合 | FAU+組裝 2030 年 ~$8.6B;NPO 的 OE 仍需 FAU 出纖,需求跟 OE 顆數走 | 中高 |

| 6515_穎崴(市)、6223_旺矽(櫃)、2360_致茂(市) | OE 測試/socket/設備 | NPO 的 OE 單體測試(unit test)比 CPO attach 流程單純,但 2028 年 22mn 顆 OE 的測試量仍需先行建置;socketed NPO 與測試 socket 技術同源 | 中 |

| 3163_波若威(櫃) | shuffle box/光被動 | scale-out shuffle box 2030 年 ~$634M 獨立列項;波若威經鴻海供 Spectrum-X shuffle box 為既有映射 | 中 |

| 4966_譜瑞-KY(櫃) | TIA+EQ | NPO/Pluggable CPO 線性訊號鏈與 CPO OE content(TIA $15+EQ $25)邏輯延伸 | 中 |

| 2330_台積電(市) | COUPE 平台 | 雙面刃:COUPE 良率問題是本篇 NPO 論點的起因(Meta 轉 NPO 的原因之一);但 NPO 的 SiPh OE 仍多出自 COUPE/SiPh 代工,量先行 | 中 |

| 300394.SZ(tianfu)、Innolight、Eoptolink | 第三方 OE/transceiver | Meta NPO switch 的多供應商 OE 名單=pluggable 廠商直接轉進 NPO,不需被 CPO 淘汰 | 中高 |

數據彙整

| 項目 | 數值 | 來源 | 日期 |

|---|---|---|---|

| CPO+NPO 關鍵零組件 TAM | 2026 $148M/2027 $1.41B/2028 $8.69B/2029 $24.7B/2030 $31.5B | SemiAnalysis AI Networking Model | 2026-07-13 |

| 3.2T 等效 OE 出貨(NPO) | 2027 1.80mn/2028 14.77mn/2029 41.93mn/2030 25.21mn 顆 | 同上(TAM 單位表) | 2026-07-13 |

| 3.2T 等效 OE 出貨(CPO) | 2026 11,847/2027 1.41mn/2028 7.51mn/2029 21.55mn/2030 55.89mn 顆 | 同上 | 2026-07-13 |

| 能效(OE+ELS) | 傳統 pluggable ~13/LRO ~10/LPO+CPC(XPO) ~6/NPO ~6/CPO ~6/OCI-MSA ~3 pJ/bit | 同上(比較表,初估值) | 2026-07-13 |

| 電氣通道長度 | pluggable ~300mm host PCB/NPO ~150mm 高效能基板(表列 ~5cm)/CPO ~10mm | 同上 | 2026-07-13 |

| 毛利結構 | 固定式 CPO:switch 廠 ~70% 毛利堆疊;第三方可插拔 OE:30–40% | 同上 | 2026-07-13 |

| Trainium4 | 144 GPU/rack(36 tray×4)、8-rack world size;UALink 版 4.72 Pbit/s/rack、6 顆 OE/GPU;NVLink 版 3.69 Pbit/s、4.75 顆 OE/GPU | 同上 | 2026-07-13 |

| Huawei Ascend 950 | 每 rack 112 顆 3.2T 等效 OE、1.75 顆/NPU;NPO 僅用於 LRS-to-LRS 層;in-rack 銅 backplane ~$192/NPU | 同上 | 2026-07-13 |

| VRU NVL576 | 每 4-NVSwitch tray 108.8T uni-di(76.8T backplane+32.0T CPO、10/12 OE 使用) | 同上 | 2026-07-13 |

| Marvell scale-up optics | F1/28 指引 ~$300M(原僅 Celestial AI 的 $150M);Celestial 收購時曾指引 F1/28 出場 $500M/季 run rate | Marvell 法說(經 SemiAnalysis) | 2026-07-13 |

| Meta CPO 可靠性 | CPO Phase 1(非可維修)MTBF >20M device hours vs 2×400G FR4 pluggable 0.71M;Phase 2 於 50M 小時故障數過少 | Meta OFC 2026(經 SemiAnalysis) | 2026-07-13 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| NPO 佔 2028–29 年 OE 出貨 60–70%;2030 年 CPO 反超 | estimate | 報告_SemiAnalysis_NPO光互連接棒_20260713 | 2026-07-13 | 中 |

| Trainium4 兩版(UALink/NVLink)皆採 NPO;Astera 為 UALink 主供、Marvell 供 NVLink 版 NPO 模組+switch | estimate(設計仍在變動,50/50 SKU 假設) | 同上 | 2026-07-13 | 中 |

| Huawei Ascend 950 UB-Mesh-Pod 採 NPO(LRS 層)、attach ratio 1.75 顆 OE/NPU | estimate | 同上 | 2026-07-13 | 中 |

| NVIDIA VRU NVL576 維持 CPO 但可能轉 NPO 或砍跨 rack 光學 | thesis/scenario | 同上 | 2026-07-13 | 中 |

| Meta NPO switch(TH6 102.4T)與 Celestica CPO switch(2H27 爬坡)並行 | estimate | 同上 | 2026-07-13 | 中高 |

| Celestial AI EAM 不會用在 Trainium4 NPO;轉向 photonic bridge/PFMA | thesis | 同上 | 2026-07-13 | 中 |

| Google 近幾年不採 NPO,相關傳聞為誤讀 | thesis | 同上 | 2026-07-13 | 中 |

| Astera NPO 營收 2H27(rack-to-rack)、CPO scale-up 2028+ | estimate(公司指引轉述) | 同上 | 2026-07-13 | 中高 |

結論/投資觀點

光互連的「第一棒」從 CPO 改由 NPO 跑:2027 年底起量、2028–29 佔 OE 出貨 60–70%,scale-up(Trainium4、Ascend 950、可能的 NVL576 備援)是主戰場。投資含義:(1) 路線中立環節最穩——ELS/CW-LD(最大品類 ~$14.2B)、FAU、OE 測試不管 NPO 或 CPO 都要;(2) 開放生態受惠——第三方 OE(Innolight/Eoptolink/Coherent)、socketed 連接器(CPX-MSA)、Astera/Marvell;(3) 純 CPO 綁售敘事受壓——固定式 CPO 的毛利堆疊與 attach yield 是 hyperscaler 實際抵制點;(4) 台股切入點(義隆 EIC、嘉澤連接器、聯亞/全新雷射、上詮/光聖 FAU、穎崴/旺矽/致茂測試)時程與 NPO 2027 年底 GTM 對齊。長線(2030+)CPO 反超的方向未變。 信心水準:中高(單一來源的量化模型,但與 MS/野村/穎崴時程判斷相容)

待確認事項

- [ ] Trainium4 UALink/NVLink 雙 SKU 是否有一軌被砍;NVIDIA 對 NVLink 版是否否決 NPO

- [ ] Astera 2H27 首筆 NPO 營收、Marvell scale-up optics F1/28 ~$300M 是否兌現(各自法說追蹤)

- [ ] NVIDIA VRU NVL576 最終走 CPO、NPO 還是砍跨 rack 光學(對 2028 出貨結構影響最大的單一變數)

- [ ] Meta Celestica CPO switch 2H27 爬坡與 NPO switch(TH6)量產先後

- [ ] 嘉澤兩個 NPO 連接器案是否從洽談轉確認;CPX-MSA 規格收斂進度

- [ ] 義隆 NPO EIC 1H27 樣品節點

- [ ] Huawei Ascend 950 NPO 供應鏈(中國光模組廠)是否擠壓國際第三方 OE 名單

- [ ] SemiAnalysis TAM 表為 install base convention,公司營收認列有 bring-forward 提前量——對個股財測需自行前移 1–2 季

來源引用

- 報告_SemiAnalysis_NPO光互連接棒_20260713,SemiAnalysis,2026-07-13

- 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608(前篇:CPO 預期重設)

- 技術_NPO、技術_CPO、技術_XPO、技術_OCI-MSA、技術_ELSFP、技術_FAU

- 供應鏈_光通訊