基本資料

Lumentum 是光通訊 IDM、模組與子系統供應商,產品涵蓋 cloud networking、tunable transmission、pump laser 與 narrow-linewidth tunable laser。Latitude 2026-05 將 Lumentum 定位為 NVIDIA 戰略投資後光子元件與製造能力前移的代表。

核心技術/競爭優勢

- Cloud & Networking 客戶滲透深,FY25 營收 14.1 億美元、YoY +30%。

- California 研發與 Thailand / Japan / Portugal / Mexico 製造基地,具區域製造彈性。

- NVIDIA 2026-03 20 億美元戰略投資,指向 EML 雷射、外腔雷射與 InP wafer 能力。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| EML / external cavity laser | AI data center optical | 外部雷射可靠度與高功率規格 |

| Pump / tunable laser | 長距傳輸與光放大 | cloud networking 需求週期 |

| 光模組 / 子系統 | pluggable / CPO 過渡 | 上游 InP 供給是否限制出貨 |

圖片 / 架構圖

flowchart LR

A[InP/雷射製造] --> B[Lumentum]

B --> C[EML/ELS/泵浦雷射]

C --> D[Pluggable與CPO光源]

圖說:Lumentum 的投資重點是雲端網路光源與上游製造能力前移。

EPS 記錄

| 季度 | EPS (元) | 營收 | 毛利率 | YoY | 備註 |

|---|---|---|---|---|---|

| FY25 | — | Cloud & Networking 14.1 億美元 | 28% | +30% | 分析_AI光互連百億美元押注_20260525 |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 公司 guidance(申万宏源 2026-06-30 引述) | 營業利益率/毛利率提升路徑 → 季營收目標 | OCS/Scale-out CPO/1.6T 光模組/6 吋 InP 新廠放量帶動;消費級 3D 感測/車載 VCSEL 資源轉向 AI 數通 | FY26 營業利益率 27% → 兩年內提升逾 10ppt 至 38%+;毛利率 43% → 49–52%;季營收目標 20 億美元(年化 80 億美元) |

四大成長引擎與擴產(申万宏源 2026-06-30)

| 引擎 | 進展 / 指引 |

|---|---|

| 1.6T 光模組(200G EML 領先) | 2026 年夏天批量出貨;延伸的 CW 雷射 26Q3 開始交付 |

| OCS(MEMS 光開關) | FY26Q2 季營收 1,000 萬美元起步;積壓訂單超 4 億美元(3 個大客戶),大部分 CY26H2 交付;公司預計 CY2027 OCS 貢獻 10 億美元營收;泰國 OCS 產線極端滿載、交付排至 2027 |

| Scale-out CPO(UHP 超高功率雷射) | 技術早期;CY2026–28 UHP 雷射陡峭上量,Anchor UHP 平台 CY2027 帶來百萬美元級收入 |

| 6 吋 InP 新廠 | 2026-03 以 1,800 萬美元收購 Qorvo 格林斯伯勒(北卡)晶圓廠,投入數億美元改造為美國本土 6 吋 InP 基地,2028 年年中全面放量(大功率/超高功率 EML、CW 光源) |

公司口徑財務目標(FY26 營業利益率、毛利率、季營收目標)已移至上方「財測假設」。消費級 3D 感測/車載 VCSEL 戰略收縮,資源全面轉向 AI 數通。

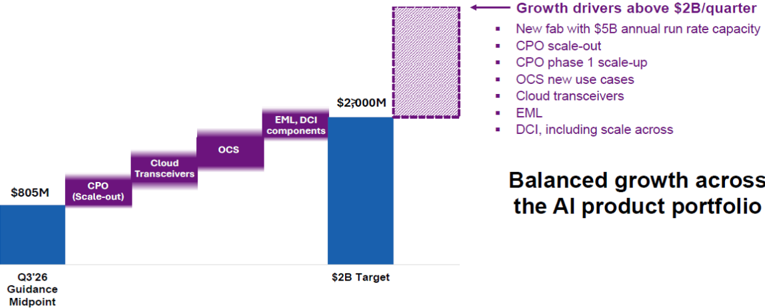

圖說:Lumentum 季度營收瀑布圖——Q3'26 guidance 中值 $805M 經 CPO(Scale-out)、Cloud Transceivers、OCS、EML/DCI components 階梯成長至 $2B 目標。出自申万宏源 2026-06-30 報告(Lumentum 官網)。

供應鏈位置

- 所屬供應鏈:供應鏈_光通訊

- 對照公司:COHR.US(coherent)

- 下游平台:NVDA.US(nvidia)

- InP laser 仍是 CPO / pluggable 過渡期重要光源,但短期瓶頸也在 COUPE system-level integration 與 attach yield。(來源:報告_SemiAnalysis_800VDC與CPO延遲_20260608,2026-06-08)

風險與注意事項

- 上游 InP / EML 供給限制可能壓抑 cloud networking 出貨。

- 客戶滲透深也意味大型 CSP 或平台商資本支出節奏會放大波動。

- SemiAnalysis read-across 偏保守:若市場把 2027-2028 CPO volume 當成主要 bull case,需下修節奏;詳細投資判讀見 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608。(來源:報告_SemiAnalysis_800VDC與CPO延遲_20260608,2026-06-08)

來源

- 分析_AI光互連百億美元押注_20260525

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608

- 報告_申万宏源_光通信光電集成深度_20260630 — 申万宏源,2026-06-30;四大成長引擎、OCS backlog 4 億美元、6 吋 InP 廠 2028 放量、FY28 年化 80 億美元目標