PDF 原檔:報告_申万宏源_光通信光電集成深度_20260630_original.pdf

圖片清單(已驗證 2026-07-02)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_申万宏源_光通信光電集成深度_20260630_004.png |

272KB | 真資料圖 | GPU 側光互聯信號路徑示意:GPU/XPU(SerDes)→網卡→光模塊(DSP/Driver/Laser)→光纖→PD/TIA/DSP→接收端,標注數位/模擬/光信號轉換點 |

報告_申万宏源_光通信光電集成深度_20260630_005.png |

342KB | 真資料圖 | 交換機側常規可插拔(2025)vs xPO(2026-27E)信號鏈路對比:xPO 取消獨立 DSP、SerDes 集成進交換機 ASIC |

報告_申万宏源_光通信光電集成深度_20260630_006.png |

522KB | 真資料圖 | Pluggable/OBO/NPO/2.5D CPO(COUPE Switch)/3D CPO(COUPE XPU) 結構剖面對比:Cu/Optics 比例 100%Cu→100%Optics、帶寬 ~800G→12.8T、功耗 1x→<0.1x、延遲 1x→<0.05x |

報告_申万宏源_光通信光電集成深度_20260630_007.png |

233KB | 真資料圖 | 帶寬密度×能效 vs 距離散點圖:UCIe/NVLink/PCIe/TeraPHY(Ayar Labs)/Celestial AI/CPO NVIDIA Spectrum-X 2026/CPO Broadcom 6.4T TH5-Bailly/Marvell 3D SiPho 6.4Tbps/XPO 區域 |

報告_申万宏源_光通信光電集成深度_20260630_009.png |

84KB | 真資料圖 | Lumentum 季度營收瀑布圖:Q3'26 guidance $805M → $2B target,成長階梯 CPO Scale-out/Cloud Transceivers/OCS/EML·DCI |

報告_申万宏源_光通信光電集成深度_20260630_010.png |

74KB | 真資料圖 | Tower FY2025 vs built-out capacity @85% 稼動率財務表:營收 1,566→2,840(1.8X)、毛利 3.1X、營益 4.6X、淨利 3.4X(單位百萬美元) |

報告_申万宏源_光通信光電集成深度_20260630_008.png |

445KB | 文字卡 | Lumentum「Four Engines」四大成長引擎投影片(Cloud Transceivers/OCS CY27 $1B/Scale-out CPO Anchor UHP/Scale-up CPO 為 Scale-out 3-4 倍需求) |

報告_申万宏源_光通信光電集成深度_20260630_001/002/003.png |

<40KB | 未Read(<40KB 預設 logo/小圖) | — |

原始內容

证券分析师:

黄俊儒 A0230525070008 林起贤 A0230519060002 刘菁菁 A0230522080003 郝知雨 A0230525060002

联系人:黄俊儒

2026.06.30

- 证 券 研 究 报 告

光通信:从光电分立走向集成,如何看价值量变迁

海外光通信深度暨 GenAI 系列之 75

核心观点:

- ◼ 行业高增: AI 算力芯片出货量高增、单芯片互联密度提升趋势明确 。光进柜间、光进柜内成为长期确定的发展 方向。预计到 2027 年,全球 AI 数通领域新投产 AI 芯片对 400G 以上光模块 / 光引擎需求量将迈向 1.55 亿支,对应 的市场规模( TAM )将超过 700 亿美元。

- ◼ 技术演进: EML 转硅光、互联速率提升、 CPO/NPO 三大方向。 1 ) EML 向硅光迁移:本质上为光芯片集成, 调制部分流向硅光 PIC 设计制造,光源部分保持为 CW 光源且功率提升 + 光源价格涨价,高精密光电封装 / 耦合 / 测试 + 硅光设计 / 光模块厂商将获得价值量增加。 2 )单通道互联速率提升: 对 DSP/SerDes 性能、模拟电芯片 线性度、光源功率、光器件性能等的要求均更为严苛,价值量将提升; 3 ) CPO/NPO 方案:本质上为电芯片 + 光芯片综合集成 ,拉近传输距离降低插损。出于易维护性、生态包容度、互联距离、热管理功耗等因素,可插 拔与各' xPO '方案将长期并存。可插拔光模块仍将保持较高占比,光模块环节价值量仍保持; ' xPO '方案 中关注能够演进为下一代电芯片链主、硅光芯片链主的公司, 将在光电集成中获得更高价值量。

- ◼ 聚焦技术壁垒最高 + 价值量占比潜在提升环节。 1 )高壁垒、拥有交换芯片 /DSP/SerDes 、有望成为光电互联 链主的博通 +Marvell : 尽管 CPO/NPO 中独立 DSP 取消或降配,但 SerDes IP 的价值将持续提升,博通、 Marvell 均有机会演进为 CPO 互联领域链主; 2 )模拟电芯片: 用量明确提升,互联速率提升 +CPO/NPO 趋势 对线性度等性能要求更严苛,价值量提升,包括 TIA 、 Driver 等。 3 )硅光设计制造平台: 光芯片侧集成度提升 将部分光器件融合至硅光 PIC 中,且异质集成方案中仍将作为集成底座,新增价值量环节,包括台积电、格芯 Tower 等; 4 )光芯片: 从 EML 为主走向 EML 和硅光并进,硅光方案将传统 EML (光源 + 调制器)的调制部分 转移至新增的硅光 PIC 中,而光源部分 CW 激光器等将跟随互联速率、通道数提升而增加单颗价值量及用量。

- ◼ 核心标的: 1 )基于 DSP/ 交换芯片 /SerDes IP 的综合 AI 光电互联巨头: Marvell 、博通; 2 )光芯片综合平台: Lumentum 、 Coherent ; 3 )硅光代工制造: Tower ; 4 )模拟电芯片: Semtech 、 MACOM 。

- ◼ 风险提示:宏观环境不确定性; AI 发展不及预期导致需求不足;产能落地不确定性;前沿技术演进不确定性。

SWS

RESEARCH

主要内容

- 光通信:需求增长明确,技术路径迈向百 花齐放

- 技术路径:三大趋势,看好高壁垒 + 价值 量提升的交换 +DSP/ 模电 / 硅光 / 激光器

- 交换芯片 /DSP/SerDes :博通 +Marvell

- 光芯片: Lumentum+Coherent+Tower

- 重点公司估值表

0YUYoQxPsRqNrNqPsMnPmObRaO7NnPnNmOsMeRrRtMfQrRnM6MmNsQwMpMvMMYnMmN

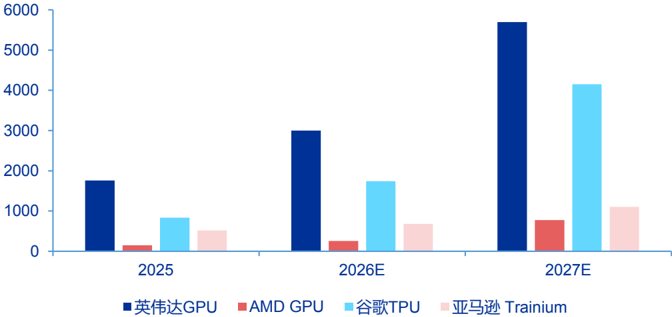

1.1 光通信行业:预计 27 年海外光模块 / 光引擎新增需求 迈向 1.55 亿支, TAM 超 700 亿美元

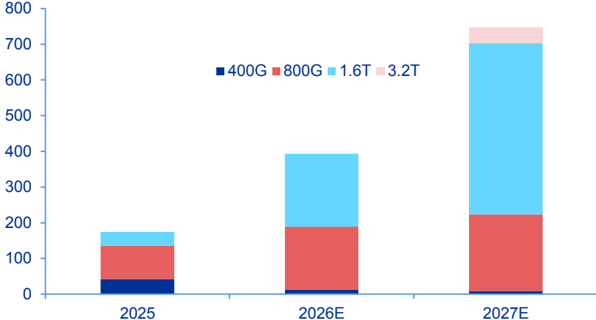

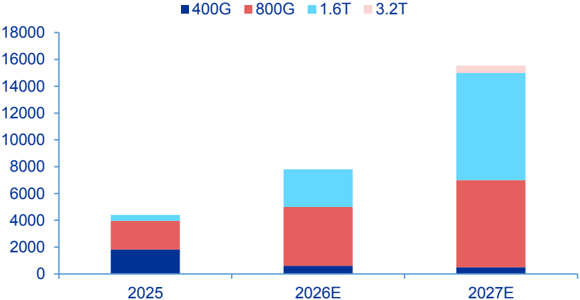

- ◼ 我们根据未来 AI 算力芯片出货量预期并假设其与光模 块 / 引擎的数量配比,预计 26-27 年全球 AI 数通领域 400G 以上光模块 / 光引擎需求量预计达到 7800/15500 万支,对应 TAM 分别为 393 亿 /746 亿美元。 1.6T 光模 块为 26-27 年增长的主要来源, 3.2T 预计在 27 年开始 初步量产爬坡。

- ◼ 其中英伟达 GPU 、谷歌 TPU 的需求预计将为 26-27 年 光模块 / 光引擎需求上修的核心动量,亚马逊 Trainium 、 AMD GPU 次之。

图:主要海外 AI 算力厂商光模块 / 光引擎需求量预期(单位:万支)

资料来源:申万宏源研究预测

图:海外不同速率光模块 / 光引擎 TAM (单位:亿美元)

图:海外不同速率光模块 / 光引擎需求量预期(单位:万支)

DSPs

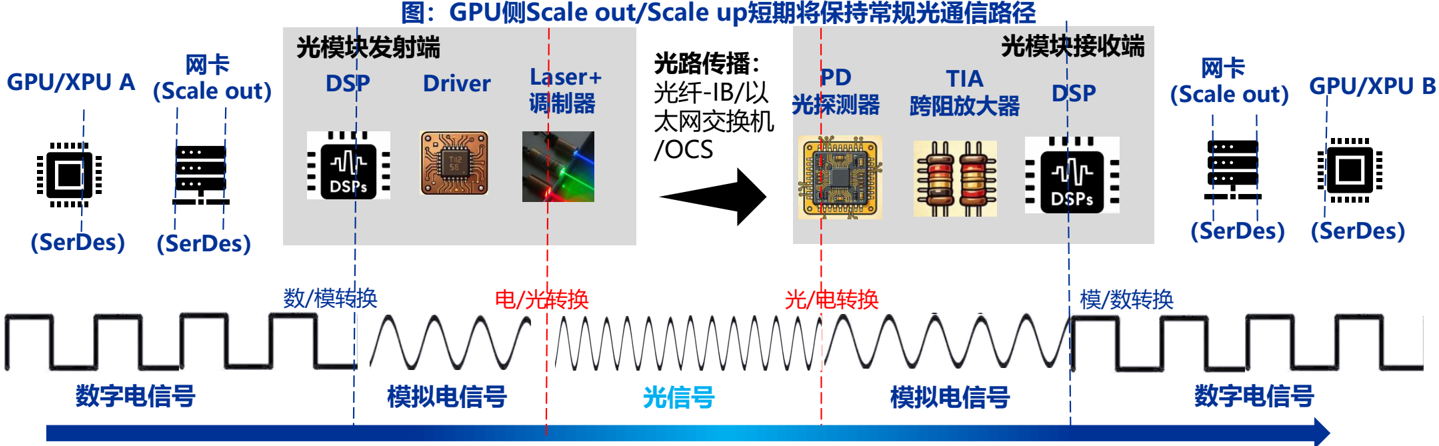

1.2 GPU 侧光互联:短期将保持常规可插拔方案

- ◼ GPU/XPU 的光互联:数电 -模电 -光信号依次转换。 1 )发送: GPU 并行数据经 SerDes 转为串行电信号,送入 网卡封装为网络报文;进入光模块,经 DSP 修复信号在 PCB 走线的衰减并完成数 / 模转换,由 Driver 驱动 Laser 完成电 / 光转换。 2 )传输: 光信号进入光纤传输,若途经常规交换机,需同样经历完整的'光 -电 -光'解析与 转发; 3 )接收: 光模块 PD 探测光子,经 TIA 放大及 DSP 纠错,完成光 / 电、模 / 数转换。高质量电信号先进入 接收端网卡剥离网络协议,还原的计算数据再交由目的端 GPU 的 SerDes 解串,恢复为并行数据汇入核心。

- ◼ 出于散热、容错修复、生态包容度等掣肘因素, GPU/ 网卡( GPU Scale out 时通常经过网卡而非直连)侧的光 互联短期预计以可插拔为主, CPO 方案或在 2028 年后爬坡 。

资料来源:申万宏源研究

注 1

: SerDes 通常作为 GPU/XPU/ 网卡的附带单元,并非独立器件;网卡通常仅在 Scale out 中使用, Scale up 由 GPU 驱动光引擎

注 2 :图中省略了 FAU 、 AWG 等细分器件,实际信号传输所需的器件种类更多

DSPs

DoPT

1-1J00

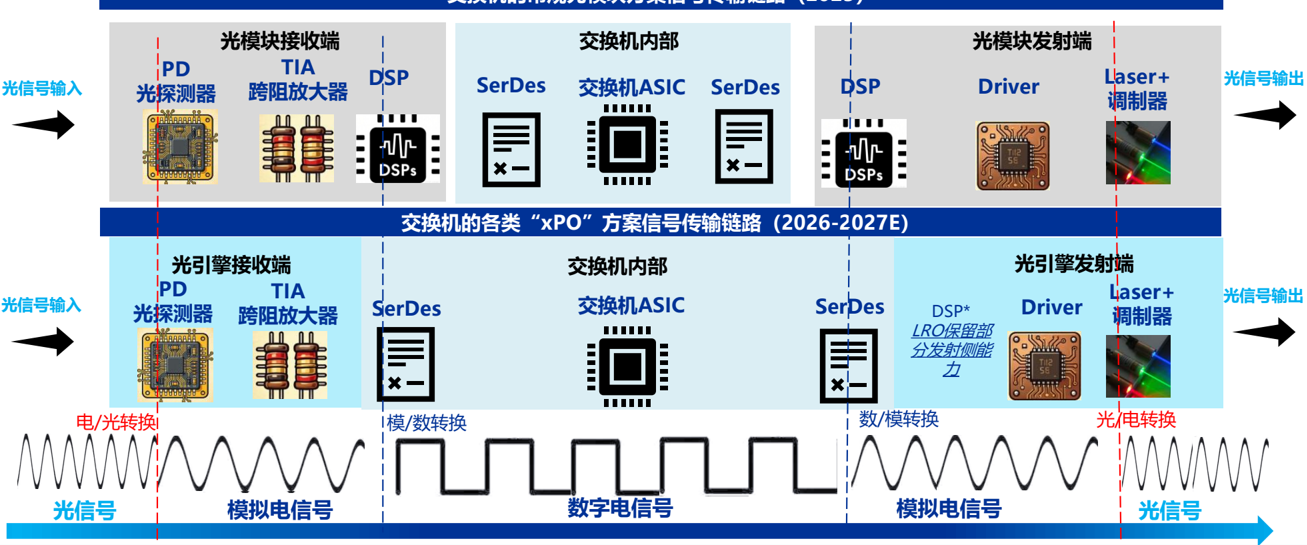

1.2 交换机侧光互联:迈向' xPO ',降低功耗及信号损耗 1 EX/15453%

- ◼ 交换机侧传统的常规光模块方案中,光模块接收和发射端都拥有独立的 DSP 实体,输入的光信号须通过 DSP (主要包括 SerDes 、数模转换、前向纠错、时钟恢复等模块)进行信号修复,同时交换机芯片边缘的 SerDes Die ,同时具备串行解串、前向纠错、信号修复等能力,与 DSP 相辅相成。

- ◼ 部分' xPO '方案信号链路中, 传输距离大幅拉近、信号损耗降低 ,无需保持独立完整的 DSP 进行信号纠错, 其数字信号处理核心价值后移并集成到交换机内部的 SerDes 中。 但仍需关注速率提升的背景下交换机芯片 SerDes Die 的负担也将大幅加重,导致 Die Size 变大。

图: Scale out 交换机侧可插拔和' xPO '方案传输链路

交换机的常规光模块方案信号传输链路( 2025 )

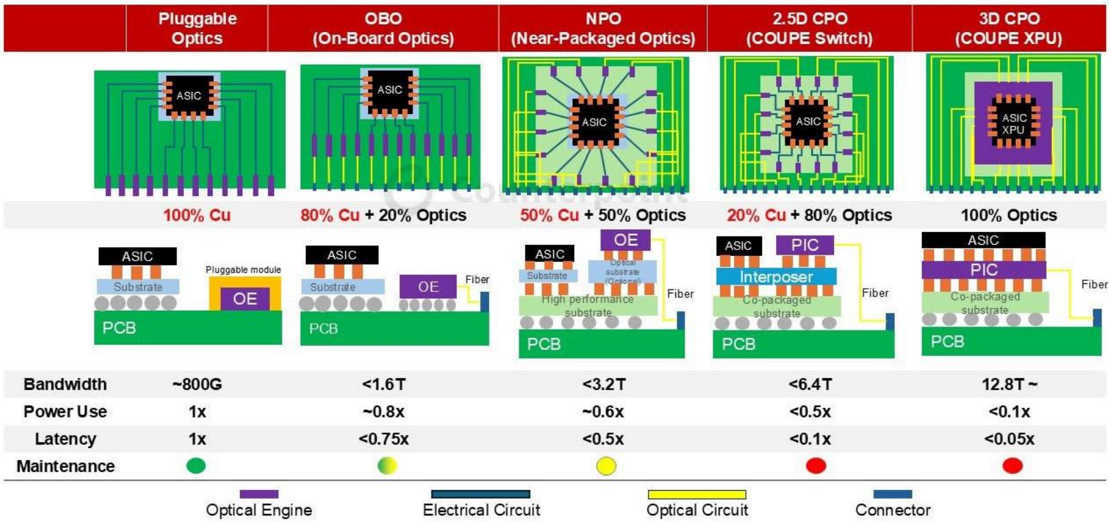

1.3 ' xPO '技术方案:基于功耗 / 热管理、信号完整性 / 延 迟、主芯片集成密度三大技术性要素

ASIC

ASIC

ASIC

- ◼ 技术上看' xPO '本质是拉近传输距离与加重主芯片负担之间的权衡: 1 ) 从可插拔向 NPO/CPO 迈进,通过 将片上传输距离由十几厘米 PCB 板大幅缩短减少传播噪声,从而大幅提升 信号完整性与延迟特性 ,换取 系统整 体光电转换功耗大幅下降 。 2 )但也会对主芯片集成空间 / 密度、功耗与热管理提出更严峻的反向挤压。 光引擎 向核心靠拢、 SerDes Die 面积逐渐扩大,挤压主芯片的物理空间,光电组件与交换芯片 /XPU 等极限紧凑地封 装在一起,将原本分散在模块侧的散热压力,全部集中、加重到了主芯片的局部热泡上。因此,技术衡量的底 层逻辑, 在于企业能否承受主芯片侧空间骤减与局部热密度激增的代价,换取距离缩短带来的极致网络性能。

Power Use

Latency

Maintenance

1x

1x

图:各类' xPO '方案示意图

-0.8x

<0.75x

<0.1x

<0.05x

1.3 ' xPO '技术方案:基于供应生态、易维护性、核心 企业偏好三大经济性要素

◼ 各类' xPO '的迭代反映 AI 硬件的多元需求,目前技术并不收敛,各方案推进还需考量经济性: 1 )易维护

性: 各部件故障时修复速度,影响运维成本; 2 )生态开放度: 供应厂商丰富度,影响议价权; 3 偏好: 云计算 /GPU/ 通信互联各环节厂商出于自身禀赋优势,推出尽可能利于自身价值量的方案。

)核心企业

| 对比维度 | 可插拔光模块 (Pluggable) | LPO 线性驱动 | NPO 近封装光学 | CPO 共封装光学 | XPO 极致可插拔 | CPC 共封装铜缆 |

|---|---|---|---|---|---|---|

| 光引擎位置 前面板可插拔模块中 | 前面板可插拔模块中 | 主板上,距 ASIC 等主 芯片数厘米 | 与 ASIC 等主芯片同一 基板 / 封装内 | 前面板液冷可插拔模 块中 | 铜缆从基板直接引出 | |

| 模块内含完整 DSP | 无 DSP ,线性 TIA+Driver | 简化或无 DSP | 无 DSP ,超短电气路 径 | 支持全重定时 / 半重定 时 / 线性 | 无光电转换,纯电信 号 | DSP/ 信号处理 |

| 每 800G 功耗 (大致区间) ~14 - 18W | ~6 - 10W | ~6 - 8W | ~5 - 6W( 含 | 待定 ( 含液冷开销 ) | ~3 - 5W( 纯被动 ) | ELS) |

| ~15 - 20 pJ/bit | ~8 - 12 pJ/bit | ~7 - 10 pJ/bit | ~5 - 7 pJ/bit; 目标 <1 | 随接口架构而异 | <5 pJ/bit | 能效 (pJ/bit) |

| 50m - 120km+ (SR/DR/FR/LR/ZR) | 100m - 2km (SR/DR 为主 ) | 100m - 2km | 100m - 2km ( 含 ELS 可 达 10km) | SR/DR/FR/LR/ZR/ZR + 全覆盖 | <3m ( 机柜内 / 板间 ) | 传输距离 |

| 400G/800G/1.6T (OSFP/QSFP-DD) | 400G/800G/1.6T | 800G - 6.4T ( 每光引擎) | 800G - 6.4T ( 每光引擎 ) | 12.8 Tbps ~ (每 XPO 模块) | 800G - 1.6T (每 CPC 端口 ) | 单模块带宽 |

| 51.2T ( 当代 ) | 51.2T ( 当代 ) | 51.2 - 102.4T | 51.2T - 409.6T (Broadcom/NVIDIA) | 204.8T 每 OCP RU | 256T | 交换机总带宽 |

| ★★★★★热插拔 | ★★★★★热插拔 | ★★★可维护但需停 机 | ★★激光可拆,光引 擎通常不可拆 | ★★★★液冷可插拔 | ★★★需停机更换 | 可维护性(相对) |

| 风冷为主 | 风冷 | 风冷 / 液冷 | 液冷为主 | 原生集成液冷冷板 | 液冷 ( 配合高密度部署 ) | 散热方式 |

| 成熟 (MSA IEEE) 多 厂商互通 | LPO MSA (2024 成立 ) 生态发展中 | OIF/COBO 规范生态 初步建立, 光模块 + 交换芯片巨头主导 | OIF CPO JDF Broadcom/NVIDIA 主导 | XPO MSA (2026.3 成立 ) Arista 主导 | 尚无正式标准厂商 (立讯等)主导 | 标准化 / 生态 |

| 已大规模部署 | 800G 量产中 1.6T 预 计 2026 | 2025 - 2026 初期部署 | 2025 小批量 2027 - 2028 规模化 | OFC 2026 首秀 2027 - 2028 量产 | 2025 - 2026 试点预计 过渡性方案 | 商用时间(预计) |

| 适用场景 Scale-out 长距传输异构网络 | 网络为主 AI 集群短距互连成本 敏感场景 Switch- GPU 连接 | 高密度 ToR 交换 AI 训 练集群 CPO 过渡方案 Scale-up 网络 | Scale-up 网络超大规 模 AI 集群百万 GPU 互 连 | 液冷数据中心极致密 度场景 | Scale-up/out/across | 机柜内 Scale-up NVLink 等短距互连铜 缆生命周期延长 |

资料来源:申万宏源研究

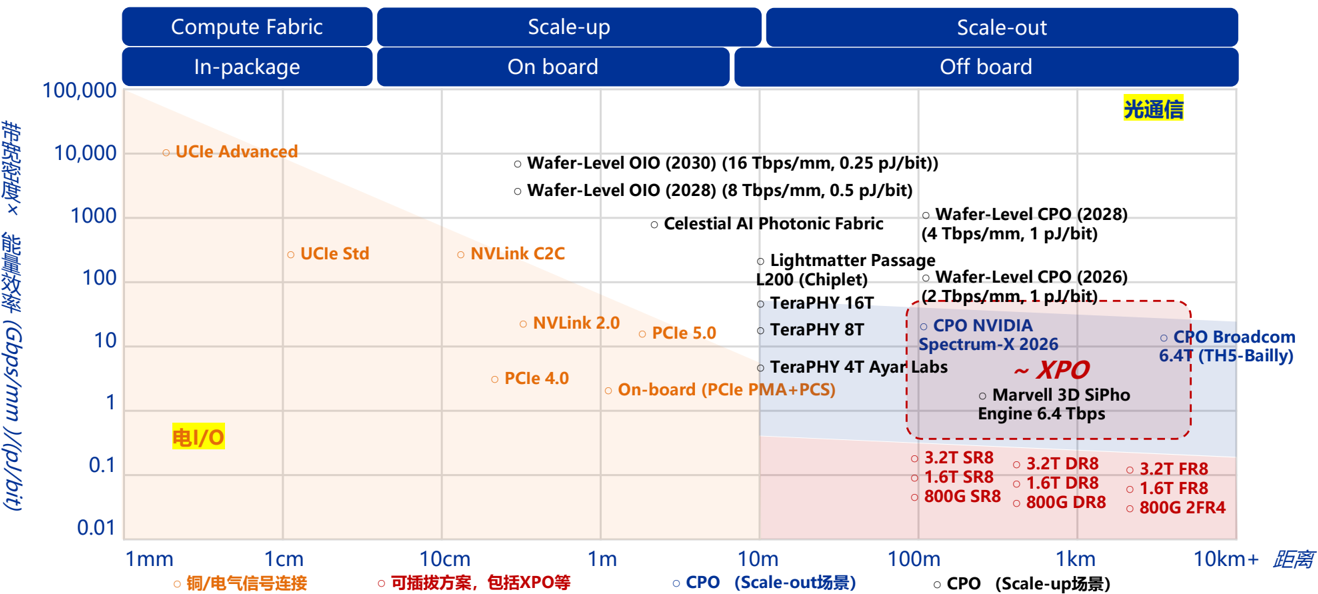

1.3 技术方案:根据互联距离,可插拔 /xPO 预计长期共存

- ◼ 1. 短距( <10m ):由电主导走向光铜混合,未来增量来自替代铜互联及光互联密度增加, 电互联仍然为重要形态,铜缆稳定性 + 成本可控,但速率提升下接近铜缆物理极限; 光进柜间交换、柜内交换为明确趋势。

- ◼ 2. 中距( 10m-10km+ , Scale-out ):光通信为主,未来增量来自光互联通道密度增加。 可插拔光模块兼具高可维护性和生态 成熟度,但带宽密度和能效低于 XPO 等方案,预计可插拔 /XPO 会长期共存,取决于下游厂商对可维护度、能耗等的取舍。

- ◼ 3. 长距( 10km+ , DCI ):相关光模块为主,未来增量来自更大规模集群的跨数据中心互联。

图:不同的光 -电互连方案,对应带宽密度、能效以及距离变化,光电混合大势所趋

SWS

RESEARCH

主要内容

- 光通信:需求增长明确,技术路径迈向百 花齐放

- 技术路径:三大趋势,看好高壁垒 + 价值 量提升的交换 +DSP/ 模电 / 硅光 / 激光器

- 交换芯片 /DSP/SerDes :博通 +Marvell

- 光芯片: Lumentum+Coherent+Tower

- 重点公司估值表

2.1 光互联趋势:关注 EML 转硅光、互联速率提升、 CPO/NPO 方案三大边际方向

- ◼ 光互联目前三大技术趋势,围绕速率提升和集成度提升两大核心要素: 1 )由 EML 转向硅光:实际上是光侧的 芯片和器件集成, 调制部分流向硅光 PIC 设计制造,光源部分保持为 CW 光源且功率提升 + 光源价格提升。 2 ) 互联速率提升: 正从 800G 全面迈向 1.6T ,电芯片、光芯片均需将产品性能推至极限。 3 ) CPO/NPO 方案: 本质上为电芯片 + 光芯片综合集成,拉近传输距离降低插损,集成平台受益,直接将部分芯片 + 器件融合。

表:核心技术演进潜在可能带来的各环节价值量变化

| BOM 一级核心拆解 | 具体产品 | EML 转硅光 | 互联速率提升 | 可插拔转向 CPO/NPO | 潜在价值量变化方向 |

|---|---|---|---|---|---|

| 1. 电芯片 | DSP ( 含高频 SerDes/FEC) | 价值量保持 | 价值量提升 | 价值量部分转移至 SerDes IP | 可插拔方案价值量提升, 1.6T 必须支持单通道 200G ,电芯 片算法极其复杂、壁垒极高,占总成本首位。独立 DSP 器件 在 1.6T CPO/NPO 方案中潜在降配或取消独立实体。 |

| 1. 电芯片 | Driver& TIA ( 电驱动与跨阻放 大 ) | 价值量保持 | 价值量提升 | 价值量提升 | CPO 趋势、速率提升对 Driver 、 TIA 模拟芯片的线性度等要 求大幅提升 ,形态通常作为独立产品与硅光 PIC 进行深度贴 合或集成。 |

| 2. 光芯片 | Laser ( 激光器芯片 ) | 价值量下降 (调制部分转移至硅光 PIC ) | 价值量提升 | 光源的价值量提升 ( CW 光源功率要求提升) | EML 芯片包含光源 + 调制器, 随速率提升价值量提升 ; 硅光 方案 中仅保留 大功率 CW 光源, InP 光源芯片仍受益高功率单 价提升 + 用量增加 , 调制器部分价值量分流 。 |

| 2. 光芯片 | Detector ( 接收端 PD 探测器 ) | 价值量部分转移至硅光 PIC | 价值量提升 | 价值量部分转移至硅光 PIC | 随速率提升价值量提升、硅光方案中价值量部分流向硅光 PIC , 传统方案为分立 PD 芯片;硅光方案在硅基上加入 Ge- Si PD ,计入 PIC 成本。 |

| 2. 光芯片 | Silicon Photonics PIC ( 硅光子 晶圆 ) | 新增价值量 | 价值量提升 | 价值量提升 (硅光 PIC 承载更多部件) | 硅光方案中新增价值量环节, 包含调制器阵列、波导与 PD 等 提升无源光器件集成度。 Tower/ 台积电 / 格芯 / 星钥光子等硅 光设计制造公司,中际旭创等光模块延伸至硅光的公司。 |

| 3. 光学及无源器件 | AWG( 阵列波导 )/Filter( 滤波 片 )/ 隔离器 | 价值量部分转移至硅光 PIC | 价值量提升 | 价值量部分转移至硅光 PIC | 随速率提升价值量提升、硅光方案中价值量部分流向硅光 PIC , 硅光方案由于波导直接刻在芯片上,外部光学无源器 件大幅简化。 |

| 3. 光学及无源器件 | Lens Array ( 透镜阵列 / 光纤排 线 FA) | 价值量保持 | 价值量提升 | 价值量保持 | 随速率提升、硅光方案中价值量提升, 硅光方案对多通道光 纤与芯片的物理耦合精度要求极严,大功率耦合要求更高。 |

| 4. 结构件与辅助材料 | PCB 板(高阶多层 / 低损耗) / 其他结构件 | 价值量或提升 (硅光要求 PCB 面积小但等 级更高) | 价值量提升 | 价值量或提升 (硅光要求 PCB 面积小但等级 更高) 价值量提升, 1.6T 速率要求高频板材。 | 价值量或提升 (硅光要求 PCB 面积小但等级 更高) 价值量提升, 1.6T 速率要求高频板材。 |

| 5. 其它辅料 / 阻容感 | 电阻 / 电容 / 基板 / 外围 EEPROM | 价值量保持 | 价值量提升 | 价值量保持 | 随速率提升下价值量提升, 通用电子元器件。 |

| 6. 生产 / 良率损耗与制造 成本 | 良率 / 封测等损耗成本 | 良率下降,成本更高 | 良率下降,成本更高 | 良率下降,成本更高 | 难度较高、容易吃掉硅光芯片降本收益的环节,硅光方案的 后期高精度光学测试与对准封装成本高于 EML 方案,且良率 目前相对较低。 |

www.swsresearch.com 证券研究报告 资料来源:申万宏源研究

2.1 光互联趋势(一)硅光渗透: DSP 价值保持、硅光 获取光芯片 / 器件集成价值

- ◼ DSP :在常规光模块成本占比最高,受益速率提升, 信号修复、纠错负载加重,正向 3nm 制程进步,在可插 拔方案中价值量保持较高比例, EML 转向硅光方案对 DSP 价值量影响较小。

- ◼ 光芯片:从 EML 转向硅光方案,价值从独立 EML (光源 + 调制器)分流: 1 )调制部分流向硅光 PIC 设计与流 片; 2 )光源部分保持为 CW 光源且功率提升 + 光源价格涨价; 3 )高精密光电封装 / 耦合 / 测试:难度大、容易 吃掉降本收益; 4 )硅光设计 / 光模块厂商的集成能力溢价,良率高低决定成本优势。

表: 800G/1.6T EML 及硅光方案成本价格拆分

| BOM 一级核心拆解 | 具体产品 | 800G EML 可插拔 (8 × 100G) | 1.6T EML 可插拔 (8x200G ) | 1.6T 硅光 (8x200G 阵列 ) | 在 1.6T 硅光方案成本占比 |

|---|---|---|---|---|---|

| 1. 电芯片 | DSP ( 含高频 SerDes/FEC) | $42.0 | $110.0 | $110.0 | 29% |

| 1. 电芯片 | Driver& TIA ( 电驱动与跨阻放大 ) | $32.0 | $60.0 | $60.0 | 16% |

| 2. 光芯片 | Laser ( 激光器芯片 ) | $48.0 | $104.0 | $28.0 | 7% |

| 2. 光芯片 | Detector ( 接收端 PD 探测器 ) | $6.0 | $20.0 | $0.0 | 0% |

| 2. 光芯片 | Silicon Photonics PIC ( 硅光子晶圆 ) | $0.0 | $0.0 | $60.0 | 16% |

| 3. 光学及无源器件 | AWG( 阵列波导 )/Filter( 滤波片 )/ 隔离器 | $12.0 | $22.0 | $10.0 | 3% |

| 3. 光学及无源器件 | Lens Array ( 透镜阵列 / 光纤排线 FA) | $12.0 | $16.0 | $18.0 | 5% |

| 4. 结构件与辅助材料 | PCB 板(高阶多层 / 低损耗) / 其他结构 件 | $25.0 | $35.0 | $25.0 | 7% |

| 5. 其它辅料 / 阻容感 | 电阻 / 电容 / 基板 / 外围 EEPROM | $3.0 | $6.0 | $6.0 | 2% |

| 理论总 BOM 成本 | 整体物料成本 | $180.0 | $373.0 | $317.0 | 83% |

| 6. 生产 / 良率损耗与制造成本 | 封装 / 测试 / 老化 / 测试台摊销成本 | $12.0 | $20.0 | $25.0 | 7% |

| 6. 生产 / 良率损耗与制造成本 | 综合良率损耗 | $9.0 | $37.3 | $38.0 | 10% |

| 厂商实际综合生产成本 | $201.0 | $430.3 | $380.0 | ||

| 40% | 42% | ||||

| 预计大致毛利率 | 33% | ||||

| 终端出厂参考市场售价 | 面向客户的实际 ASP | $300.0 | $717.2 | $655.2 |

2.1 光互联趋势(二)速率提升: 800G 至 3.2T 光侧主导、 依赖波特率进步, 3.2T/6.4T 电侧重要性将迈上新台阶

- ◼ 光侧: 800G 至 3.2T (单波 100G 至 400G )互联速率提升主要靠光侧材料的换代拉高波特率上限,光芯片 / 光 模块厂商主导光互联方案。 EML 、硅光调制器主导波特率由 50G 迈向 100G , 200G+ 则转向超高带宽和极低功 耗的薄膜铌酸锂和其他异质集成材料, 以解决材料物理特性下带宽与功耗瓶颈问题,边际提升难度越来越大 。

- ◼ 电侧: 3.2T (单波 400G )对电芯片信号纠错、修复能力要求大幅提升,未来 6.4T (单波 800G )或需依赖调 制格式进步,均将大幅提升电侧芯片重要性。 中远期来看,利用更高阶的调制来增加'信息容量'是可选进步 方式之一。高阶调制中 PAM6/8 的信噪比、功耗难题难以解决而停留在实验室阶段,而原本用于长距传输的相 干光技术( 16QAM Coherent Lite )或向数据中心内部下沉,将为相干 DSP 等电芯片带来机会。

图:未来光通信速率提升路径 -波特率 / 调制模式

调制格式 / 信息容量:

2025 :

2bit ( PAM4 )

未来: 4bit ( 16QAM Coherent-lite 短中距轻相干)、 2~3bit(PAM6/8)

瓶颈: SerDes 、 DSP 功耗比、性价比

波特率:

2025 :

50G Baud ( 100G EML ) 100G Baud ( 200G EML/ 硅光)

2027E :

200GBaud ( 400G EML/ 薄膜铌酸锂)

2028E

200G+Baud (薄膜铌酸锂 / 异质集成材料)

瓶颈:材料物理性能上限

波特率 ✖️ 50/100/200G 2bit

调制数阶数

通道数 8

www.swsresearch.com 证券研究报告 资料来源:申万宏源研究

通道数:

当前: 4/8 通道

未来: 16+ 通道

瓶颈:模块集成、散热设计等。 简 单堆叠通道数在功耗比等底层物理 能力上提升小,且面临良率、信号 串扰、热墙等问题,更多是 CPO 方案下提升集成度节省交换芯片、 服务器的空间考量。

800G/1.6T/3.2T

向

外置光源性能要求

2.1 光互联趋势(三) CPO :模拟芯片 + 提升; DSP 降配但 SerDes IP 价值持续提升

- ◼ DSP/SerDes : DSP 独立芯片取消,但 SerDes IP 价值量持续提升。 1.6T CPO 等方案取消或降配 DSP ,但价值 量部分转移至 SerDes 中; 3.2T 后通信速率提升,要求更强大的 SerDes Die , SerDes 的价值量将持续提升。

- ◼ 光芯片 + 光器件:高增长共识, 包括激光器 Laser 、 PD 、硅光芯片等, EML 和 CW 光源将保持用量增加、壁垒 较高,且为扩产瓶颈;硅光方案正集成调制器及部分无源光器件,硅光芯片长期受益。

- ◼ 模拟电芯片:用量明确提升 + 互联速率提升背景下对线性度等性能要求更严苛 ,包括 TIA 、 Driver 等。但产能与 传统射频等芯片产线复用度高,晶圆厂可通过调整排单等切换产能,紧缺程度明显低于光芯片。

表:预计不同 CPO 层次下物理形态及各环节实体形态

| 演进阶段 | 网络场景 | 物理形态 | 数字芯片:独立 DSP/SerDes | 光芯片:光源 + 调制器 | 模拟芯片: TIA+Driver | 无源光器件 |

|---|---|---|---|---|---|---|

| 当前主要形态: 2024 - 2026 | DCI( 跨园区 / 城域互联 ) | 相干光模块 | 有,强算力相干 DSP 技术壁垒极高 | 有,为分立形态 | 有,为分立形态 | 有,为分立形态 |

| 当前主要形态: 2024 - 2026 | Scale out | 传统可插拔光模块 | 有,为分立形态 | 有,为分立形态 | 有,为分立形态 | 有,为分立形态 |

| 当前主要形态: 2024 - 2026 | Scale up | 无源铜缆 (DAC) | 无 | 无 | 无 | 无 |

| XPO 形态逐步演进: 2026-2027E | Scale out 交换机侧 CPO | 光引擎 / 线性降配光模块 / 可插 拔光模块等并行 | 无独立 DSP 芯片 / 降配; 但 SerDes IP 价 值留存,核心价值向交换芯片转移 。 | 有,光源转变为 ELS 外置光源; 调制部分刻蚀于硅光 PIC | 有,外采独立器件共封装 | 有,部分器件刻蚀于硅 光 PIC |

| XPO 形态逐步演进: 2026-2027E | 机柜间 Scale up 交换 机侧 CPO (例如 Rubin Ultra ) | 光引擎 / 线性降配光模块 / 可插 拔光模块等并行 | 无独立 DSP 芯片 / 降配; 但 SerDes IP 价 值留存,核心价值向交换芯片转移 。 | 有,光源转变为 ELS 外置光源; 调制部分刻蚀于硅光 PIC | 有,外采独立器件共封装 | 有,部分器件刻蚀于硅 光 PIC |

| 全面 XPO 形态: 2028E 及以后 | Scale out 网卡 /GPU 侧 CPO | 光电共封装小芯片 (O-I/O) | 无独立 DSP 芯片; 但 SerDes IP 价值留 存,核心价值向 XPU SerDes Die 转移 | 。 有,光源转变为 ELS 外置光源; 调制部分刻蚀于硅光 PIC | 有,外采独立器件共封装 | 有,部分器件刻蚀于硅 光 PIC |

| 全面 XPO 形态: 2028E 及以后 | 机柜内 Scale up 交换 机、网卡 /GPU 侧 CPO | 光电共封装小芯片 (O-I/O) | 无独立 DSP 芯片; 但 SerDes IP 价值留 存,核心价值向 XPU SerDes Die 转移 | 。 有,光源转变为 ELS 外置光源; 调制部分刻蚀于硅光 PIC | 有,外采独立器件共封装 | 有,部分器件刻蚀于硅 光 PIC |

www.swsresearch.com 证券研究报告

资料来源:申万宏源研究

2.2 各环节壁垒:依托 SerDes 的交换芯片 /DSP 壁垒最 高,模拟芯片、光芯片均具备 Knowhow 壁垒

- ◼ 壁垒来看,1)基于SerDes延伸出交换芯片/DSP两大数字芯片: 技术壁垒极高且格局较好,博通、Marvell等 有望进化为CPO算力网络的链主; 2)模拟电芯片: 高速率Driver/TIA的线性度、带宽要求高,设计、制造的 壁垒均很高,仅次于交换芯片/DSP,代表企业为Semtech、MACOM; 3)光芯片: 同样具备较高门槛。

表:互联 + 交换核心公司及其产品技术壁垒

| 网络 / 光通核心环节 | 全球及国内主要核心公司 | 该环节的核心技术壁垒与演进影响 |

|---|---|---|

| 层级一:交换 - 网络交换大脑 | 层级一:交换 - 网络交换大脑 | 层级一:交换 - 网络交换大脑 |

| 交换机芯片 | 全球巨头: Broadcom 、 NVIDIA 、 Cisco 、 Marvell 。 国内:盛 科通信、新华三自研、华为海思,整体性能差距较大。 | 极高(互联网络核心): 102.4T 时代单芯片引脚极限, SerDes 走向 224G 。博通全面出货 102.4T CPO 平台( Tomahawk 6 Davisson );英伟达通过 Spectrum-X800/Quantum-X800 深度集成自研 MRM 硅光 CPO 。芯片巨头正全面向光通信拓展。 |

| 交换机整机品牌商 | 海外巨头: Arista Networks 、 Cisco 。 国内巨头:华为、新华 三、中兴通讯。 | 高(网络系统集成与交换算法): 壁垒在于超大规模网络操作系统的拥塞调度算法。 Arista 自身不造芯 片,但通过开放生态极大推动了 LPO/LRO 落地;思科则通过自研 Silicon One 系列主推大容量全液冷 智算整机。 |

| 白牌交换机 / ODM 厂商 | 核心玩家:工业富联、智邦科技、广达电脑、纬颖科技。 | 中高(硬件解耦与 CPO 规模化交付): 随着云巨头推行'自研网络软件( SONiC ) + 白盒硬件',智邦、 工业富联直接承接了北美超大规模 AI 工厂绝大部分 800G/1.6T 乃至 CPO 交换机机柜的精密制造、液冷 集成与复杂物理光纤敷设。 |

| 层级二:互联 - 光电信号处理芯片 | 层级二:互联 - 光电信号处理芯片 | 层级二:互联 - 光电信号处理芯片 |

| DSP ( 数字信号处理器 ) | 全球双雄: Marvell 、 Broadcom 。 其他玩家: MaxLinear 、 Credo 。 | 极高(算法与 3nm 先进制程壁垒): 博通与 Marvell 在 224G PAM4 核心算法明显领先。在中短期跨柜 Scale-Out 链路中不可替代;长期趋势是传统分立 DSP 被弱化, DSP 颗粒正作为 Chiplet 被吸纳进交换 芯片或 CPO 先进封装中。 |

| TIA / Driver( 跨阻放大器 / 驱 动芯片 ) | 全球巨头: MACOM 、 Semtech 、 Marvell 、 Broadcom 、德州 仪器。 极高(纯模拟混合信号与高线性度壁垒): LPO/NPO/CPO 等方案让 MACOM 和 Semtech 成为受益者。 | TIA/Driver 必须在厘米级距离内承担极高规格的电信号波形整固,对极低抖动和超高线性度要求高。 |

| PHY / Retimer 芯片 | 全球巨头: Astera Labs 、 Marvell 。 国内企业:澜起科技等。 | 中高( AI 级电信号重定时): 在 AI 服务器内部、 PCIe 拓扑及交换机短距铜缆连接中必不可少。 Astera Labs 借此在 AI 硬件生态中红利吃满, Marvell 、澜起科技等在 PCIe 5.0/6.0 及数通 Retimer 具备竞争力。 |

| 层级三:互联 - 光电转换光芯片 | 层级三:互联 - 光电转换光芯片 | 层级三:互联 - 光电转换光芯片 |

| Laser ( 激光器 / 光芯片 ) | 全球巨头: Coherent 、 Lumentum 、 Broadcom 。 国内玩家: 源杰科技、长光华芯等。硅光 /CPO 路线: Marvell 、 Ayar Labs 。 | 高(材料、外延生长与热隔离壁垒): 传统 InP 激光器不耐高温。在 CPO 时代演进为外置大功率连续波 光源,与 ASIC 热源物理隔离。英伟达、博通通过巨额订单锁定 Coherent/Lumentum 的光源产能;国内 源杰科技等正全力突围 CW 光源卡脖子环节。 |

| PD ( 光电探测器 / 芯片 ) | 全球巨头: Broadcom 、 Coherent 、 Lumentum 、 Hamamatsu (滨松)。 国内玩家:光库科技、源杰科技等。 | 中高(材料与硅光片上集成): 主要是 GaAs 和 Ge-Si 工艺。未来演进方向是全面硅光集成化, PD 不再以 独立分立器件存在,而是直接在硅光晶圆( PIC )上生长,成为先进封装里的一个小组件。 |

| 层级四:物理层系统集成 | 层级四:物理层系统集成 | 层级四:物理层系统集成 |

| 光模块 / 光引擎集成商 | 国内巨头:中际旭创、新易盛、天孚通信(无源器件与光连接巨 头)、华工正源等。 全球巨头: Coherent 、 Lumentum 、 Fabrinet 。 | 中(工程交付、规模制造与良率控制壁垒): 中国厂商凭借供应链弹性,在全球 800G/1.6T 传统可插拔 和 LPO 市场领先。面对长期 CPO 趋势,头部厂商正积极向硅光芯片设计、外部光源( ELS )及 CPO 光引 擎代工延伸,以防被台积电等半导体晶圆代工厂边缘化。 |

www.swsresearch.com 证券研究报告 资料来源:各公司官网,申万宏源研究

2.2 交换 + 互联走向融合,看好光电能力兼有的平台型巨头演 进为 CPO 算力网络的链主企业

- ◼ 光通信从各环节分散供应组装转向平台集成,关注拥有综合光通信解决方案的平台型巨头 。看好具备光通信产 业链主导地位的博通、Marvell等基于SerDes向外延伸,实现对供应链的话语权提升和产业链整合。

- ◼ 国内在DSP/交换机芯片、TIA/Driver等电芯片环节性能均与海外主流水平有明确差距,关注:1)从光模块链 主延伸能否扶持弱势环节;2)具备初步SerDes能力的厂商(华为、中兴微、盛科等)能否实现技术突破。

表:全球主要交换 / 互联公司产品表

| 公司简称 | 交换芯片 | 交换机整机 | 白盒交换 ODM | DSP | Laser 激光器 | TIA / Driver | PD | 光模块 / 光引擎 | |

|---|---|---|---|---|---|---|---|---|---|

| 交换侧 (部分同 时布局交 换 + 互联) | 博通 | 有 (Tomahawk /Trident 系列 ) | - | - | 有 ( 全球双雄之一 ) | 有 | 有 ( 强模拟芯片基因 ) | 有 | 无常规可插拔 ( 主攻 CPO/ 定制硅 光,联合台积电定义 COUPE 平台 ) |

| 交换侧 (部分同 时布局交 换 + 互联) | Marvell | 有 (Teralynx 系列 ) | - | - | 有 ( 全球双雄之一 | ) 有 ( 收购 Celestial AI ,掌 握核心锗基 / 硅光技术 ) | 有 ( 收购 Inphi 后模拟 /Driver 能力较强 ) | - | 有 ( 主要为 COLORZ 相干光模块及 未来定制 CPO 芯片组 ) |

| 交换侧 (部分同 时布局交 换 + 互联) | 英伟达 | 有 (Quantum IB / Spectrum 交换芯片 ) | 有 | - | - | - | - | - | 有 ( 自研 Spectrum-X800 /Quantum-X800 XPO 产品 ) |

| 交换侧 (部分同 时布局交 换 + 互联) | 思科 | 有 (Silicon One G300 系列 ) | 有 | - | - | - | - | - | 有 ( 具备自研硅光引擎能力,支持 可插拔与 CPO) |

| 交换侧 (部分同 时布局交 换 + 互联) | Arista | - | 有 | - | - | - | - | - | - |

| 交换侧 (部分同 时布局交 换 + 互联) | 工业富联 | - | - | 有 | - | - | - | - | - |

| 交换侧 (部分同 时布局交 换 + 互联) | 智邦科技 | - | - | 有 | - | - | - | - | - |

| 交换侧 (部分同 时布局交 换 + 互联) | 广达 / 纬颖 | - | - | 有 | - | - | - | - | - |

| 交换侧 (部分同 时布局交 换 + 互联) | 华为 / 新华三 有 | ( 海思自研 / 局部自 研 ASIC) | 有 (CloudEngine /H3C 系列 ) | - | - | - | - | - | 有 ( 具备光模块 / 硅光引擎垂直整 合能力 ) |

| 互联侧 | Credo | - | - | - | 有 | - | - | - | - |

| 互联侧 | MaxLinear | - | - | - | 有 | - | 有 | - | - |

| 互联侧 | Lumentum | - | - | - | - | 有 | - | 有 | 有 ( 收购 Cloud Light 后 ) |

| 互联侧 | Coherent | - | - | - | - | 有 | - | 有 | 有 |

| 互联侧 | 中际旭创 | - | - | - | - | - | - | - | 有 |

| 互联侧 | 新易盛 | - | - | - | - | - | - | - | 有 |

| 互联侧 | 天孚通信 | - | - | - | - | - | - | - | 有 |

| 互联侧 | 源杰科技 | - | - | - | - | 有 | - | - | - |

| 互联侧 | MACOM | - | - | - | - | 有 | 有 | 有 | - |

| 互联侧 | Semtech | - | - | - | - | - | 有 | - | - |

www.swsresearch.com 证券研究报告 资料来源:各公司官网,申万宏源研究

SWS

RESEARCH

主要内容

- 光通信:需求增长明确,技术路径迈向百 花齐放

- 技术路径:三大趋势,看好高壁垒 + 价值 量提升的交换 +DSP/ 模电 / 硅光 / 激光器

- 交换芯片 /DSP/SerDes :博通 +Marvell

- 光芯片: Lumentum+Coherent+Tower

- 重点公司估值表

3.1 CPO 竞争:博通面向 Scale Out 、 Marvell 走向柜内

- ◼ 博通: 基于网络侧 Scale out 领先优势,向算力侧全面 CPO 拓展,旨在成为光电互联链主企业,直接向下游 客户提供完整产品解决方案以提高价值量占比,但可能导致生态相对封闭,

- ◼ Marvell : 面向 AI 算力侧, GPU/XPU 的 Optical I/O ,面向 XPU 的 CPO 互联及未来 XPU Compute Die 与 HBM 的光学互联,互联生态愿意提供底层协议、 IP ,更开放,且禀赋为高能效比适合进入柜内 Scale up 。

表:博通 /Marvell 基于 SerDes 技术禀赋在 CPO 技术方向上路径分化

| 核心对比维度 | 博通 | Marvell |

|---|---|---|

| SerDes 底层技术 禀赋与核心壁垒 | 多互联通道系统级集成 核心壁垒:极致的超大规模通道堆叠能力,在单芯片 ( 51.2T/102.4T )上解决全局时钟分发、全芯片电源完整性( PI 与严重串扰。 | ) 异构能效比与工艺敏捷性 核心壁垒:追求在热敏感与极度狭小空间内的每比特极致能效( pJ/bit )。 具备极强的跨先进制程快速适配与高密度互联 IP 交付能力。 |

| CPO 战略意图与 投资逻辑差异 | 攻坚网络侧,基于网络交换拓展 CPO 技术 通过 CPO 突破交换机物理面板的 I/O 密度极限,解决'前置物 理极限'对系统代际翻倍的制约,核心逻辑是捍卫并扩张其在以 太网核心芯片的市场份额与定价权。 | 锚定算力侧,卡位 XPU I/O 增量红利 商业意图:聚焦计算节点内部,解决 GPU/TPU 之间的 Scale up 互联,甚 至更进一步作为 Optical I/O 解决 GPU/XPU 内部 Compute Die 与 HBM 之 间超大带宽互联的'功耗墙'问题。核心逻辑是将光电互联从传统的'网 络侧'纵深推进至'算力侧'。 |

| CPO 技术路径与 生态话语权 | 纵向垂直一体化路径 推进'自研交换 ASIC + 自研硅光PIC'的端到端闭环(如 Bailly 平台),内部演进为超低功耗 XSR/D2D 走线。其本质是打造的 封闭生态,将产业链价值最大程度流向自身。 | 横向解耦与平台化赋能。 以'开放组件库 / 高性能光引擎'形态异构集成,支持 UCIe / PCIe Gen6/Gen7 等标准协议的光学延伸。其本质是兼容并蓄,为云厂商 ASIC 及 NPO/CPO 架构提供底层协议等。 |

| 算力集群分工与市 场天花板 | 主攻 Scale-out , 主导数据中心骨干网络( Tomahawk/Jericho 家族)。解决万卡 / 十万卡级 AI 集群之间的大吞吐、无丢包、长 距离通信。 | 主攻 Scale-up , 聚焦 AI 算力集群机柜内部、 GPU/XPU 之间的极致带宽与 超低延迟互联。业绩弹性与单体 AI 节点的算力密度、多卡并行效率的提升 深度绑定。 |

| 供应链卡位与生态 | 作为 Tier-0 级光电系统巨头, 博通倾向于作为链主向云厂商交付 整体方案 ,获取作为集成商的利润空间。 | 相对开放, 依靠 DSP 优势、硅光组件和标准化 IP ( UCIe/NRE )变现,与 传统光模块头部厂商可能形成共生关系,主要赋能云厂商定制化生态。 |

3.2 Marvell:多轮收购,由电芯片出发补足光侧能力

- ◼ Marvell 通过密集收购快速补足光侧能力: 2021 年对价 100 亿美元收购 Inphi ,强化了 PAM4 DSP 和模拟电 芯片能力,奠定光通信电芯片领跑者地位;同年收购 Innovium 补充云级网络交换架构; 2025 年进一步收购 硅光子初创公司 Celestial AI ,深度整合硅光技术以攻克 AI 集群中的互连带宽瓶颈;从传统电芯片向板级光 互连及下一代 AI 算力基础设施领军者的转变。

表: Marvell 历史发展关键收购及事件

| 时间 | 关键事件 / 收购 | 关键事件及提供的核心能力 | 拓展的技术领域 |

|---|---|---|---|

| 1995 | 迈威尔科技 (Marvell) 成立 | 由 Sehat Sutardja 、 Weili Dai 和 Pantas Sutardja 创立,最初专注于 开发高速存储控制器和混合信号芯片。 PC | 存储控制器 |

| 2000 | 纳斯达克首次公开募股 (IPO) | 在科技股热潮期间成功上市,筹集了大量资金以支持其在存储和网络通 信领域的初步扩张。 | 宽带与存储通信 |

| 2006 | 收购英特尔 (Intel) 的 XScale 通信和应用处理器 业务 使 Marvell 在智能手机兴起的早期阶段获得了强大的移动处理器能力, 曾是黑莓和早期智能手机的核心供应商。 | 收购英特尔 (Intel) 的 XScale 通信和应用处理器 业务 使 Marvell 在智能手机兴起的早期阶段获得了强大的移动处理器能力, 曾是黑莓和早期智能手机的核心供应商。 | 移动通信与消费电子 |

| 2016 | 管理层重组, Matt Murphy 接任 CEO | 公司迎来历史性转折点。新管理层决定剥离利润率较低的消费级和移动 端业务,全面押注企业级和数据中心基础设施。 | 战略转型:数据基础设施 |

| 2018 | 完成收购 Cavium ( 凯为半导体 ) | 一笔价值约 60 亿美元的变革性收购。为 Marvell 带来了基于 ARM 架 构的高性能多核处理器和强大的网络安全技术,正式确立其在数据中心 网络的核心地位。 | 数据中心与企业级网络 |

| 2019 | 收购 Avera Semiconductor 与 Aquantia | Avera ( 前 IBM 微电子部门 ) 带来了顶级的定制化 ASIC 设计能力; Aquantia 则巩固了其在多千兆以太网 (Multi-Gig Ethernet) 领域的领 导地位。 | 定制硅片与高速以太网 |

| 2021 | 完成收购 Inphi ( 约 100 亿美元 ) | Marvell 历史上最关键的收购之一。获得了高速数据传输所需的 PAM4 DSP 和硅光子核心技术,大幅提升了公司在 DSP 领域的竞争力。 | DSP 、模拟芯片 Driver/TIA 等能力 |

| 2021 | 完成收购 Innovium | 获得了 Teralynx 网络交换机架构,补齐了在超大规模数据中心 (Hyperscale) 核心交换机领域的最后一块拼图,直接对抗博通的 Tomahawk 。 | 云级高速网络交换机 |

| 2025 | 收购 Celestial AI ( 硅光子初创公司 ) | 整合硅光技术,大力推进共封装光学 (CPO) 落地,旨在解决下一代 AI GPU 集群中显存墙和互连带宽瓶颈问题。 | 板级光互连与下一代 AI 集群 (Board-level Optical I/O) |

3.2 Marvell :基于光电互联能力,关注 ASIC 领域增长

- ◼ 近期关注光电互联产品持续贡献业绩, Marvell 依托出色的光电互联能力,光电互联板块 26 年增速指引超 70% ,预计 1.6T DSP 、 102.4T 交换机芯片及 1.6T 级 Driver/TIA 在 26H2 放量后将推动公司业绩持续上行。

- ◼ 中期关注光电互联综合能力对其 ASIC 业务的赋能,在整合硅光技术后,公司在 Scale-up 光电一体化封装上 具备独特溢价,全面提升了计算与互联的协同竞争力,关注 Marvell 与谷歌在 TPU 上的进一步合作以及在亚 马逊 Trainium 合作上的价值量提升。

表: Marvell 主要产品以及公司增长预期

| 业务大类 | 细分产品类别 | 代表性系列 / 产品名 | 财务数据和业绩指引 | 细分领域竞争地位 |

|---|---|---|---|---|

| 互联 | 数字光通信 DSP( 距 / 城域 ) | 短 PAM4 DSP(Nova, Spica, Perseus) | 预计为数十亿美元营收体量。包括 DSP/Driver/TIA 等的光电互联 板块 26 年增速指引超 70% , PAM4 DSP 为核心产品;旗舰 1.6TNova 系列确认在 26H2 进入大规模量产。 | 行业双寡头。尤其在 800G/1.6T 以上高速率 DSP 市场,与博 通共同主导该市场,相比其他竞争者优势明显。 |

| 互联 | 相干光通信 DSP( 距 /DCI) | 长 Coherent DSP(Orion, Deneb, Polaris) | 25 年营收为 5 亿美元,公司指引 27 年 ARR 达到 10 亿。 | 可插拔相干双雄。与思科并立。 Orion 800G 改变了传统电 信设备垄断,加速相干技术向数据中心互连( DCI )下沉。 |

| 互联 | 模拟前端光电芯片 | Driver/TIA | 指引 26Q1 后未来几个季度 TIA 和 Driver 将达到 10 亿美元 ARR 。 | 全栈套片壁垒。在独立商用市场与 Macom 、 Semtech 三 足鼎立。核心壁垒在于通过 DSP 套件打包,封锁了熟人供 应链。 |

| 互联 | 高速铜缆与电收发 | PHY (Alaska 系列 )AEC 芯片 | 预计为数亿美元营收体量。需求增长相对不陡峭,预计温和增长。 | 传统优势阵地。企业级 PHY 芯片市占率居前;但在服务器 机柜内短距 AEC 市场,面临博通与 Credo 的激烈份额竞 争。 |

| 互联 | 总线与重定时器 | PCIe Retimer / CXL | 预计为数亿美元营收体量。需求增速较快,价值量预计随 PCIe 6.0 协议提升。 | 高端赛道追赶者, AI 服务器机架内刚需。在 Gen6 等领域与 Astera Labs 竞争。 |

| 互联 | 超大规模云交换机 | Teralynx 系列 | 交换 Switching 业务: FY27 Scale out 交换业务营收预计为 6 亿, FY28 预计达到 10 亿。 Scale up 主要看点自研 UAL 、 ESUN 交换机 在英伟达的 NVLink Fusion 领域的合作,预计潜在空间较大。 | 仅次于博通,但与博通仍有明显差距。最新 102.4T Teralynx 预计在 26H2 开始量产爬坡交付, 27 年将为重要贡 献。 |

| 交换与网络 | 企业 / 园区 / 边缘交 换 | Prestera 系列 | 维持基本盘稳定,非高增长业务。 | 传统业务现金牛。与思科、博通分庭抗礼。缺乏 AI 级别的 爆发性,但产品红利期长,是稳固的利润底垫。 |

| 交换与网络 | 数据处理单元 (DPU) | Octeon 系列 | 贡献数亿美元稳健增量; Octeon 10 系列在 AI 服务器网卡份额有 所爬坡。 | 智能网卡三足鼎立。在网络卸载及 DPU 领域,与 NVIDIA 及 AMD 形成稳固的三巨头格局。 |

| 计算与存储 | 定制化 ASIC | 定制 AI 加速器 (XPU) 定制 ARM CPU | FY26 营收约为 15 亿,公司指引 FY27 营收同比增长 20% , FY28 受 益现有项目爬坡 +10 个新项目走向量产爬坡,指引 FY28 营收增长 翻倍;目标 FY29 实现 100 亿的营收。 | 全球 ASIC 领域核心公司,同时具备互联 + 计算等辅助设计 能力。整合 Celestial AI 硅光技术后,在 Scale-up 光电一 体化封装上具备独特溢价。 |

| 计算与存储 | 企业级存储控制器 | Bravera 系列 | 预计需求逐渐复苏,核心催化: AI 大模型训练对高并发 NVMe SSD 的刚需。 | 企业级 SSD 控制器领域具备较强的竞争力。 |

www.swsresearch.com 证券研究报告

资料来源:Marvell财报,申万宏源研究

3.3 博通:主导 CPO 进度,产品预计 27 年贡献业绩

- ◼ 博通在下一代光互联领域的领跑优势正加速兑现。在物理层光通信方面,伴随 AI 集群互联对 1.6T 需求的爆发, 其 Sian 2 200G/lane 方案在 2026 年下半年进入全面放量期;底层核心技术 224G SerDes 已然成熟,并已前 瞻布局 448G 研发。在网络交换层面,不仅超大规模云交换机 Tomahawk 6 已于 2026 年 3 月迈入量产出货, 其 Bailly 和新一代 Davisson (102.4T) 光电共封装( CPO )交换架构更是在 2026 年全面进入系统级验证,预 计 2027 年贡献实质财务增量。

表:博通主要交换和互联产品以及公司增长预期

| 业务大类 | 细分产品类别 | 代表性系列 / 产品名 | 财务数据与业绩指引 |

|---|---|---|---|

| 互联 | 物理层光通信 DSP (短距 /AI 集群 互联) | Centenario (800G) 、 Sian 2 (1.6T) | 伴随 1.6T 需求高增, Sian 2 200G/lane 方案在 2026 年下半 年全面放量。 |

| 互联 | 模拟前端光电芯片 | TIA 、 Laser Driver | 通常与高速 DSP 组成全栈套件捆绑销售,单季度为博通带来 数亿美元的高毛利附加收入流。 |

| 互联 | 高速铜缆与总线芯片 | PCIe Gen5 / Gen6 Retimer | 伴随 2026 年 GPU/XPU 机架内向更密集的拓扑演进, Retimer 需求呈陡峭增长趋势,预计 2026 全年贡献数亿美元 的稳健营收。 |

| 互联 | 底层物理层高速 IP | 112G / 224G PAM4 SerDes | 作为最底层的核心技术,深度内嵌于博通自研的交换芯片 \DSP 及所有客户的 3nm 定制 ASIC 中。 224G 技术于 2025 年走 向成熟,正在研发 448G SerDes 。 |

| 互联 | 超大规模云交换机 | Tomahawk 5 (51.2T) 、 Tomahawk 6 (102.4T) | 2026 年 3 月,全球首款破百 T 的单芯片交换机 Tomahawk 6 正式进入量产出货阶段。 |

| 交换与网络 | 无损智算网络 Fabric ( Scale-up 纵向网络) | Jericho3-AI 交换芯片 Ramon3 分布式 Fabric | 2025-2026 年上量速度陡峭,在手订单充裕, |

| 交换与网络 | 光电共封装架构交换机 | Bailly (51.2T CPO)Davisson (102.4T CPO) | 已经在北美及国内部分头部互联网厂商中实现现网合规部署。 2025 年 10 月发布的 Davisson 102.4T CPO 平台在 2026 年 进入系统级验证,预计 2027 年开始产生实质财务贡献。 |

www.swsresearch.com 证券研究报告 资料来源:博通财报,博通官网,申万宏源研究

3.3 博通:短期市场担忧其在 TPU 份额,中期关注新产品爬坡

- ◼ 核心客户谷歌 TPU 的合作面临竞争博弈,短期内由于联发科在 TPU v8 代引入辅助设计,市场担忧博通将丢失 独家供应份额,但凭借深厚的历史技术积淀,预计博通在长周期(协议至 2032 年)内仍将占据较大供应比例

- ◼ 关注新客户需求及新料号量产爬坡贡献。博通 Anthropic 对 TPU 的采购协议、 OpenAI 定制芯片将在 2026 年底 量产爬坡,叠加 Meta MTIA 与另两家神秘客户的合计订单,算力部署在 2027 年将逼近 10GW 。关注其未来指 引进一步明确, FY26Q2 指引 FY27 AI 半导体业务营收将超过 1000 亿美元,表态范围较为笼统,市场仍有担忧

表:博通核心ASIC客户及未来预期展望

| 核心合作内容 | 2026 年业务进展 | 2027 年业务进展及算力部署指引 | 备注说明 | |

|---|---|---|---|---|

| 自 TPU v1 以来的多代 TPU 及 AI 网络设施 | 作为 TPU v6e 、 TPU v7 Ironwood 的 独家供应商 | 博通为 TPU v7 Ironwood 的独家供应商, TPU v8 预计由博通和联发科提供各自辅助 设计型号 | 博通最大、合作最深的战略客户,合作 协议签订至 2032 年;但独家供应商地位 在 TPU v8 代结束,谷歌引入联发科加入 竞争 | |

| Anthropic | 自 26H2 开始向 Anthropic 提供 TPU | 正在提供超 1GW 算力;相关的博通 - 谷歌 -Anthropic TPU 采购协议价值 高达 210 亿美元 | 2027 年开始履行 5GW 算力新订单 | 2027 年起新增 5GW 部署协议。 |

| OpenAI | 定制 AI 芯片 (XPU) | 已流片,预计 2026 年底正式量产爬 坡 | 预计 2027 年交付 1.3 GW | 为双方至 2029 年共计 10GW 长期合约的 一部分。 |

| Meta | MTIA 系列定制芯片 | 推进 3nm 等节点研发,为后续超大规 模基建做前期准备 | 预计 2027 年交付 1GW | 27H2 开始交付,计划至 2028 年底累计 达 3GW 。 |

| 另外两家客户 | 定制大模型芯片 (XPU) | 已收到合计 60 亿美元的采购订单,预 计 2026 年底开始交付出货。 | 预计在 2027 年加速放量 | 官方暂未明确提及客户名称 |

| 整体宏观指引 | AI 半导体与网络 | 2026 全年 AI 半导体营收指引达 560 亿美元(同比增超 180% )。 | 接近 10 GW ,支撑其 2027 年 AI 半导体营 收突破 1000 亿美元的目标。 | 支撑其 2027 年 AI 半导体营收突破 1000 亿 美元的目标。 |

www.swsresearch.com 证券研究报告 资料来源:博通财报,申万宏源研究

SWS

RESEARCH

主要内容

- 光通信:需求增长明确,技术路径迈向百 花齐放

- 技术路径:三大趋势,看好高壁垒 + 价值 量提升的交换 +DSP/ 模电 / 硅光 / 激光器

- 交换芯片 /DSP/SerDes :博通 +Marvell

- 光芯片: Lumentum+Coherent+Tower

- 重点公司估值表

4.1 Coherent+Lumentum :后续交易重点在扩产节奏

- ◼ Coherent: 正加大马来西亚基地的自动化投入以配合1.6T模块放量,同时其德州舍曼厂正升级为全球首个规 模化6英寸InP平台,未来晶圆产能指引暴增4倍,深度绑定英伟达供应链。

- ◼ Lumentum: 通过泰国基地扩产以实现北美云巨头1.6T模块的规模化交付,且因OCS光开关积压订单突破4亿 美元,泰国OCS产线已处于超负荷扩产状态,交付排至2027年;此外,其2026年3月收购的格林斯伯勒新厂正 改造为6英寸InP基地,预计2028年年中全面放量。从投资逻辑来看,两家巨头的股价表现与上述核心产能的 扩产进度、尤其是关键项目的关键时间节点,正成为驱动两家公司估值与股价上行的最核心催化剂。

表: Coherent+Lumentum 核心产能工厂及未来扩产项目

| 公司 | 产品大类 / 生产环节 | 目前主要的产能工厂(现有基地) | 未来新增产能 / 核心扩产项目(指引与预期) |

|---|---|---|---|

| Coherent | 光模块产线 | 中国福州:亚太区核心的光模块封装与生产基地。 马来西亚怡保:重要的封装和测试基地。 | 预计未来两年将持续加大马来西亚怡保基地的自动化封装线投入,以配合 1.6T 模块 的放量。 |

| Coherent | 光芯片产线 | 美国德克萨斯州舍曼:核心晶圆制造厂。 瑞典耶尔弗拉:欧洲高端 InP 光芯片与激光器制造基地。 瑞士苏黎世:负责高端有源大功率 GaAs/InP 芯片及激光器组件 的研发与精密制造。 | 德州舍曼厂重大扩产: Coherent 2026 年 6 月正式签署《芯片法案》意向书,获得美 国商务部 5000 万美元直接资助。项目正在将该厂升级为全球首个规模化 6 英寸 (150mm) InP 晶圆制造平台,官方指引该厂未来将实现生产空间翻倍、晶圆产能暴 增 4 倍,旨在以更低成本和更大规模绑定英伟达等 AI 供应链。 |

| Coherent | 碳化硅材料与工业激光器 | 美国宾夕法尼亚州萨克森堡 (Saxonburg) :传统的材料与碳化硅 ( SiC )衬底制造基地。 | 8 英寸 (200mm) SiC 晶圆:萨克森堡等基地的 8 英寸升级正在平稳爬坡。传统工业 激光器板块处于'战略瘦身': 2026 年初已完成对德国幕尼黑精密工具业务等非核 心资产的剥离。 |

| Lumentum | 光模块产线 | 泰国巴吞他尼:自收购 Cloud Light 后,成为 Lumentum 800G/1.6T 可插拔光模块的核心制造基地。 | 泰国数通产线持续扩建:针对北美云巨头 1.6T 模块的规模化交付, Lumentum 规 划了持续的资本开支,在泰国基地追加数通模块和多种光电封装的配置。 |

| Lumentum | OCS 与电信器件 | 中国苏州:传统的 ROADM 和 WSS 核心组件生产制造基地。 泰国基地:近年来将部分高端 WSS 线及最核心的 OCS 系统级组 装产线转移至此。 | 泰国 OCS 产线扩产:由于 OCS 开关在手积压订单 (Backlog) 突破 4 亿美元,目前 泰国 OCS 生产线处于全负荷、极端满载状态。公司正集中资本开支对泰国 OCS 产 线进行超负荷扩产,交付期已排至 2027 年。 |

| Lumentum | 光芯片产线 | 美国加州圣何塞总部晶圆厂; 英国卡斯威尔晶圆厂; 日本相模原与高尾晶圆厂 | 北卡罗来纳州格林斯伯勒新厂, 2026 年 3 月, Lumentum 正式宣布以 1800 万美元收 购 Qorvo 旗下晶圆厂,并规划投入数亿美元改造。该厂正在被改造成为全新的美国 本土 6 英寸 InP 光芯片制造基地,公司指引该厂将于 2028 年年中全面进入产能放 量期,用于量产大功率 / 超高功率 EML 、 CW 光源。 |

| Lumentum | 消费级 3D 感测与车载激 光 (Consumer VCSEL) | 美国加州圣何塞本土研发线以及稳懋半导体等海外代工厂。 | 战略收缩:公司明确指引,目前正在主动收缩和削减该板块的资本投入与研发资源, 不进行新增产能建设,全力将资源倾向 AI 数通光电板块。 |

www.swsresearch.com 证券研究报告

资料来源: Coherent 、 Lumentum 财报,申万宏源研究

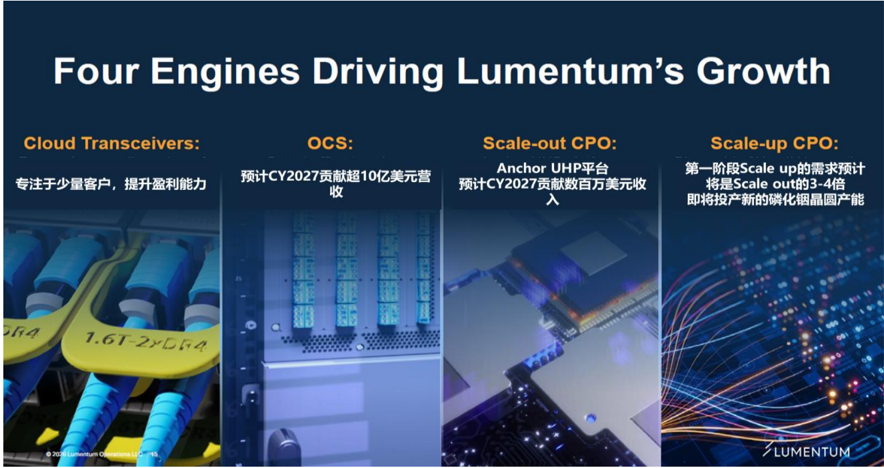

4.1 Lumentum :卡位优势明显, CPO 将带来数倍的未 来成长空间

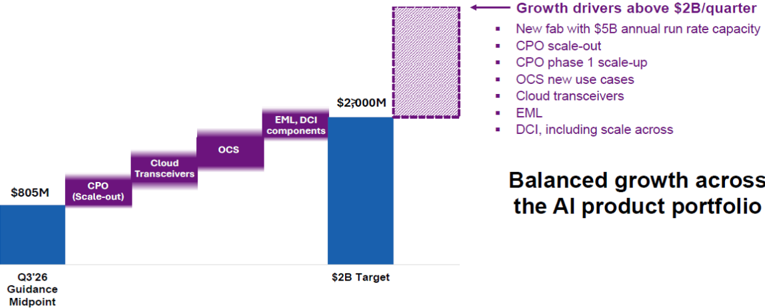

- ◼ 1 )光模块产品: 依托其在 EML 的领先技术,推出的 200G EML 方案在行业内处于领先地位,已成为 1.6T 光模 块领域核心供应商, 1.6T 相关产品将在 26 年夏天批量出货,公司延伸的 CW 激光器将在 26Q3 开始交付使用。

- ◼ 2 ) OCS : 公司的 OCS MEMS 产品已获得大规模订单,主要来自 3 个大规模客户,正在加速放量贡献业绩。公 司在 FY26Q2 已实现 1000 万美元的季度营收,当前积压订单已超过 4 亿美元,大部分将在 CY26H2 交付,公司 预计 OCS 业务将在 CY2027 贡献 10 亿美元营收。

- ◼ 3 ) Scale-out CPO : 仍处于技术早期,公司预计 CY2026-2028 UHP Laser (超高功率激光器)将迎来陡峭上 涨斜率,公司预计 Anchor UHP 平台在 CY2027 将带来百万美元级收入。

图:Lumentum的增长空间将来自光通信的四大核心产品,其中CPO方案具备长期想象力空间

www.swsresearch.com 证券研究报告 资料来源: Lumentum 官网,申万宏源研究

EML, DCI

components

— Growth drivers above $2B/quarter

4.1 Lumentum : 28 年预计达到 80 亿美元年化收入

• OCS new use cases

• Cloud transceivers

• EML

• DCI, including scale across

- ◼ 公司对未来营收增长、利润率提升预期乐观, FY28 之后的营收、利润预期成为市场交易的中长期预期锚。 随着产能爬坡及生产规模效应体现,公司预计在两年内将营业利润率提升超 10pct ,也即有望从 FY26 的 27% 提升至 38% 以上,届时季度营收将达到 20 亿美元,也即 80 亿美元年化收入。

Q3'26

Guidance

Midpoint

$2B Target

表:Lumentum预计新建产能落地后季度营收将达到20亿

表: Lumentum 对未来营收和利润率状况的预估

| 单位:亿美元 | FY26 预期预估 | 季度营收达到 12.5 亿时 | 季度营收达到 20 亿时 |

|---|---|---|---|

| 29 | 50 | 80 | 年化收入 |

| 43% | 45 - 48% | 49 - 52% | 毛利率 |

| 16% | 11 - 12% | 10 - 11% | 营业开支 |

| 27% | 33 - | 37% 38 - 42% | 营业利润率 |

资料来源: Lumentum 官网,申万宏源研究

$27000M

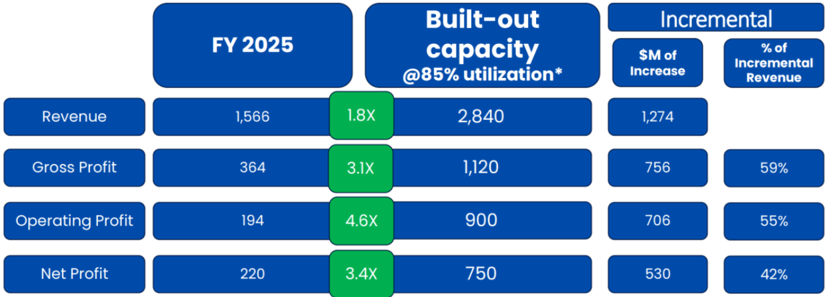

4.2 Tower :硅光开放代工制造商,充分受益硅光化趋势

Revenue

- ◼ 目前硅光 PIC 的代工 / 封装平台主要包括格芯、台积电、 Tower 等公司,其中 Tower 作为开放代工平台已获得 Marvell 等众多客户的订单,充分受益硅光价值量提升 + 用量提升。

- ◼ 订单: 已与公司最大的硅光客户签订 2027 年硅光晶圆长期协议,订单金额高达 13 亿美元,已收到 2.9 亿美元预 付款;客户已承诺在 2028 年下更大的订单,并将在 2027 年 1 月之前支付更多预付款。

- ◼ 产能: 计划投资 9.2 亿美元,用于提升位于以色列、美国德州的 8 英寸晶圆厂及日本鱼津 12 英寸晶圆厂的 SiGe/SiPho 产能,目前投资进度 40% ,剩余 60% 在 26-27 年完成,产能爬坡后盈利能力将大幅提升。

表:硅光 PIC 主要代工 / 封装厂商

| 维度 | GlobalFoundries (格芯) | 台积电 | Tower Semiconductor |

|---|---|---|---|

| 旗舰平台 | Fotonix / SCALE | COUPE | PH18MA / PH18DA / PH18DB |

| 商业模式 | 纯代工 + 光引擎先进封装 | 代工 + 一站式 CPO 封装 | 纯开放代工 (Pure-play Foundry) |

| 主要客户 / 方案 | Lightmatter | Alchip × Ayar Labs 公开演 示 | Marvell 、 OpenLight 、 Xscape 、 NLM 、 Alpine 、 Lightwave Logic 、 LightIC |

表: Tower 公司指引 26-27 年产能扩产并爬坡至 85% 利用率后盈利能力将显著提升

www.swsresearch.com

证券研究报告

资料来源:Tower官网,光电前瞻微信公众号,申万宏源研究

SWS

RESEARCH

主要内容

- 光通信:需求增长明确,技术路径迈向百 花齐放

- 技术路径:三大趋势,看好高壁垒 + 价值 量提升的交换 +DSP/ 模电 / 硅光 / 激光器

- 交换芯片 /DSP/SerDes :博通 +Marvell

- 光芯片: Lumentum+Coherent+Tower

- 重点公司估值表

重点公司估值

表:重点公司估值表(亿美元)

| 营业收入 | 营业收入 | 营业收入 | 净利润 | 净利润 | 净利润 | PS | PS | PS | PE | PE | PE | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 标的 | 代码 | 总市值 | 26E | 27E | 28E | 26E | 27E | 28E | 26E | 27E | 28E | 26E | 27E | 28E |

| 微软 | MSFT.O | 27379 | 3,295 | 3,847 | 4,542 | 1,277 | 1,451 | 1,714 | 8 | 7 | 6 | 21 | 19 | 16 |

| 谷歌 | GOOGL.O | 42719 | 4,224 | 5,120 | 6,032 | 1,743 | 1,829 | 2,191 | 10 | 8 | 7 | 25 | 23 | 19 |

| 亚马逊 | AMZN.O | 25832 | 8,249 | 9,334 | 10,353 | 1,141 | 1,284 | 1,593 | 3 | 3 | 2 | 23 | 20 | 16 |

| 脸书 | META.O | 14281 | 2,531 | 3,017 | 3,535 | 1,034 | 1,026 | 1,261 | 6 | 5 | 4 | 14 | 14 | 11 |

| 苹果 | AAPL.O | 41380 | 4,781 | 5,214 | 5,581 | 1,287 | 1,398 | 1,517 | 9 | 8 | 7 | 32 | 30 | 27 |

| 特斯拉 | TSLA.O | 15468 | 1,026 | 1,182 | 1,377 | 66 | 86 | 119 | 15 | 13 | 11 | 236 | 180 | 130 |

| 英伟达 | NVDA.O | 47183 | 3,920 | 5,581 | 6,813 | 2,187 | 3,080 | 3,695 | 12 | 8 | 7 | 22 | 15 | 13 |

| 高通 | QCOM.O | 1989 | 426 | 439 | 494 | 115 | 114 | 133 | 5 | 5 | 4 | 17 | 17 | 15 |

| 博通 | AVGO.O | 17720 | 1,058 | 1,733 | 2,267 | 570 | 940 | 1,276 | 17 | 10 | 8 | 31 | 19 | 14 |

| AMD | AMD.O | 8797 | 498 | 766 | 1,012 | 120 | 221 | 306 | 18 | 11 | 9 | 73 | 40 | 29 |

| 英特尔 | INTC.O | 6616 | 587 | 654 | 731 | 57 | 82 | 127 | 11 | 10 | 9 | 117 | 80 | 52 |

| 美光 | MU.O | 12935 | 1,270 | 2,417 | 2,685 | 820 | 1,683 | 1,815 | 10 | 5 | 5 | 16 | 8 | 7 |

| 台积电 | TSM.N | 23604 | 1,633 | 2,086 | 2,544 | 802 | 1,018 | 1,248 | 14 | 11 | 9 | 29 | 23 | 19 |

| ASML | ASML.O | 7416 | 444 | 547 | 614 | 140 | 185 | 215 | 17 | 14 | 12 | 53 | 40 | 34 |

| Lumentum | LITE.O | 662 | 30 | 56 | 86 | 8 | 18 | 31 | 22 | 12 | 8 | 88 | 36 | 22 |

| Coherent | COHR.N | 765 | 71 | 96 | 127 | 11 | 17 | 24 | 11 | 8 | 6 | 72 | 46 | 32 |

| Marvell | MRVL.O | 2430 | 115 | 168 | 234 | 37 | 57 | 83 | 21 | 14 | 10 | 67 | 43 | 29 |

| Tower | TSEM.O | 288 | 19 | 27 | 32 | 4 | 7 | 9 | 15 | 11 | 9 | 73 | 41 | 31 |

| Semtech | SMTC.O | 145 | 14 | 17 | 20 | 3 | 4 | 5 | 11 | 9 | 7 | 56 | 39 | 27 |

| MACOM | MTSI.O | 284 | 13 | 16 | 18 | 4 | 5 | 6 | 23 | 18 | 16 | 73 | 53 | 48 |

资料来源: Bloomberg ,申万宏源研究

风险提示

- ◼ 宏观环境不确定性带来的风险。 美联储加息节奏对各公司估值有着较大影响, 将引起股价波动。

- ◼ AI 发展不及预期导致需求不足风险。 目前 AI 仍处于早期快速发展迭代阶段, 技术研发进展存在不确定性,在应用端落地速度存在不及预期的风险。

- ◼ 前沿技术演进不确定性风险。 CPO/NPO/ 硅光等交换和互联前沿方案仍在演 进中,不同方案实际落地进展和具体方式将影响各公司增长和盈利。

- ◼ 产能落地进展不确定性。 各公司产能正在扩产周期,扩建过程或有慢于预期 的风险,影响盈利能力释放。

信息披露

证券分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对 本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司隶属于申万宏源证券有限公司。本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司关联机构在法律许可情况下可能持有或交易本报告提到的投资标的,还 可能为或争取为这些标的提供投资银行服务。本公司在知晓范围内依法合规地履行披露义务。客户可通过compliance@swsresearch.com索取有关披露资料或登录www.swsresearch.com 信息披露栏目查询从业人员资质情况、静默期安排及其他有关的信息披露。

机构销售团队联系人

华东团队

茅炯

021-33388488

maojiong@swhysc.com

华北团队

肖霞

15724767486

xiaoxia@swhysc.com

华南团队

王维宇

0755-82990590

wangweiyu@swhysc.com

华北创新团队

潘烨明

15201910123

panyeming@swhysc.com

华东创新团队

朱晓艺

18702179817

zhuxiaoyi@swhysc.com

股票投资评级说明

证券的投资评级:

以报告日后的 6 个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下:

买入( Buy )

:相对强于市场表现 20 %以上;

增持( Outperform )

:相对强于市场表现 5 %~ 20 %;

中性( Neutral )

:相对市场表现在- 5 %~+ 5 %之间波动;

减持( Underperform )

:相对弱于市场表现 5 %以下。

行业的投资评级:

以报告日后的 6 个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下:

看好( Overweight )

中性( Neutral )

看淡 (Underweight )

:行业超越整体市场表现;

:行业与整体市场表现基本持平;

:行业弱于整体市场表现。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取 决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。 申银万国使用自己的行业分类体系,如果您对我们的行业分类有兴趣,可以向我们的销售员索取。

本报告采用的基准指数

:沪深 300 指数( A 股)、恒生中国企业指数( H 股)、纳斯达克指数(美股)

法律声明

本报告由上海申银万国证券研究所有限公司(隶属于申万宏源证券有限公司,以下简称'本公司')在中华人民共和国内地(香港、澳门、台湾除 外)发布,仅供本公司的客户(包括合格的境外机构投资者等合法合规的客户)使用。本公司不会因接收人收到本报告而视其为客户。有关本报告 的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司 http://www.swsresearch.com 网站刊载的完整报告为准,本公司并接受客户的后 续问询。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联络人,承担联络工作,不从事任何证券投资咨询服务业务。 本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并 非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断, 本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。 客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承 担投资风险。本公司特别提示 , 本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形式的分享证券投资收益或者分担证 券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考 虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独 立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的 任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本 报告要求任何解释前咨询独立投资顾问。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。 未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯 本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记,未获本公司同意,任何人均无权在 任何情况下使用他们。

FUTT iCSRET

上海申银万国证券研究所有限公司 ( 隶属于申万宏源证券有限公司)