基本資料

Tower Semiconductor(以色列),特殊製程純晶圓代工廠(pure-play foundry),以 SiGe、BiCMOS、RF、CIS、功率與矽光子(SiPho)等特殊平台見長。在 AI 光通訊「EML 轉矽光」趨勢中為開放矽光代工平台代表:不與客戶競爭終端產品,已獲 Marvell 等眾多矽光客戶訂單,充分受惠矽光 PIC 價值量與用量同步提升。NASDAQ 上市(TSEM)。

核心技術/競爭優勢

- 矽光旗艦平台 PH18MA / PH18DA / PH18DB,客戶含 MRVL.US(marvell)、OpenLight、Xscape、NLM、Alpine、Lightwave Logic、LightIC

- 與格芯(Fotonix/SCALE,代工+光引擎先進封裝)、台積電(COUPE,代工+一站式 CPO 封裝)相比,Tower 是純開放代工定位

- SiGe 高速元件(TIA 等模擬光電晶片代工)與 SiPho 產能複用

在手訂單

| 時間 |

在手訂單 |

備註 |

| 2027 年矽光晶圓長約 |

13 億美元(最大矽光客戶,已收 2.9 億美元預付款) |

客戶承諾 2028 下更大訂單、2027 年 1 月前支付更多預付款 |

產能擴張

| 項目 |

內容 |

| 投資額 |

9.2 億美元,提升以色列、美國德州 8 吋廠及日本魚津 12 吋廠 SiGe/SiPho 產能 |

| 進度 |

已完成 40%,剩餘 60% 於 2026–27 年完成 |

| 財務彈性(公司指引) |

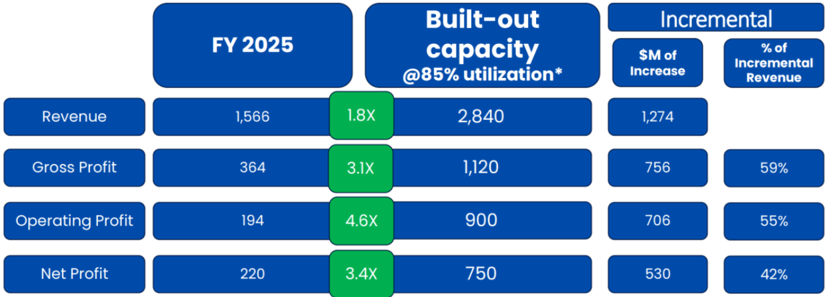

FY2025 營收 15.66 億美元 → 滿建成產能 @85% 稼動率:營收 28.4 億(1.8X)、毛利 3.1X、營益 4.6X、淨利 7.5 億(3.4X) |

圖片 / 架構圖

圖說:Tower FY2025 實績 vs 擴產後(built-out capacity @85% 稼動率)財務對比表——營收 1,566→2,840 百萬美元(1.8X)、毛利 3.1X、營業利益 4.6X、淨利 3.4X。出自申万宏源 2026-06-30 光通信深度報告。

觀察指標

| 指標 |

觀察重點 |

| 矽光晶圓長約執行 |

13 億美元 2027 長約交付節奏、2028 追加訂單落地 |

| 產能爬坡 |

剩餘 60% 投資 2026–27 完成後的稼動率與毛利率拐點 |

| 競爭格局 |

台積電 COUPE / 格芯 Fotonix 對開放代工訂單的分流 |

相關公司

風險與注意事項

- 估值已反映高成長預期(26E PE 約 73 倍,申万宏源估值表)

- 矽光需求節奏與 CPO 放量時點(2027–28)存在不確定性

來源

相關頁面