PDF 原檔:報告_元大_半導體封裝產業_20260525_original.pdf

原始內容

US$ bn

80.0

70.0

60.0

50.0

40.0

30.0

20.0

10.0

2023|

2024

2025

2026F|

2027F

聚焦利基型封裝製程, CPO/IVR 多元動能有望於 2027 年發酵

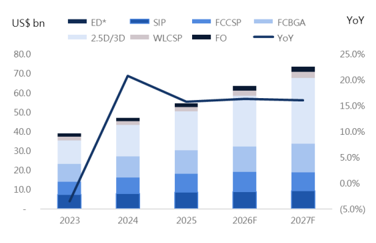

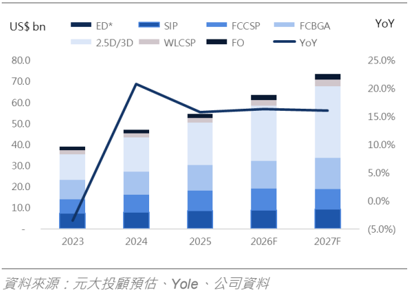

關鍵圖表:預估 2025-2027 年先進封裝市場 CAGR 將達 17%

資料來源:公司資料、元大投顧

徐銘晙

Michael.MC.Hsu@Yuanta.com

許哲睿

Jesse.XU@yuanta.com

元大觀點

- ⧫ CPO 可縮短高速電訊號傳輸距離、降低訊號損耗與功耗。根據 Yole 預 估 2030 年市場規模將達 81 億美元。

- ⧫ AI 晶片功耗升級將推動 PMIC/IVR 需求提升; IVR 可將部分電源元件整 合至晶片中,降低導線損耗、提升供電效率,並節省 PCB 空間。

- ⧫ 瑞峰中長期營收成長來自三大動能 1) 記憶體晶圓廠等大客戶利基型記 憶體產品; 2) IVR 相關 Power 元件; 3) 矽光子業務放量。

CPO 為資料中心訊號損耗解方, 2030 年市場規模達 81 億美元

CPO 可縮短高速電訊號傳輸距離、降低訊號損耗與功耗,成為下一代資料 中心提升算力效率的重要解決方案。根據 Yole , 2024 年全球 CPO 市場規 模約 4,600 萬美元,隨 NVIDIA 、 Broadcom 等業者預計於 2026-2027 年推 動 CPO 落地,預估 2030 年市場規模將達 81 億美元。瑞峰透過 GlobalFoundries 及封裝大廠 Fabrinet 供應鏈,切入 RDL 、 Bumping 、 3D TSV Reveal 相關製程,預期將受惠 CPO 市場放量。

晶片功耗提升推動 PMIC/IVR 需求

AI 晶片功耗升級亦推動 PMIC/IVR 需求。 NVIDIA Rubin 世代單顆 die 功耗 預期將超過 2,000W , Rack 架構也將搭配 800V HVDC 設計,帶動晶片至機 櫃層級的功率密度與電源管理需求提升。 IVR 可將原本分散於 PCB 上的電 容、電感、 VRM/PMIC 等電源元件整合至微型晶片中,降低導線與轉換損耗、 提升供電效率並節省板面空間。瑞峰之 IVR 美系客戶為領域裡領導廠商,同 時也得到日系業者 PMIC 代工合約,預期相關需求將隨 AI 晶片功耗提升逐 步成長。

AI 資料中心效率升級, CPO/IVR 翹動瑞峰中長期成長空間

瑞峰半導體為國內專業晶圓級封裝廠,競爭優勢在於與 GlobalFoundries 、 Fabrinet 合作組成矽光子供應鏈,並為其提供 EIC/PIC 晶圓之部分封裝服務; 同時,公司團隊多具晶圓級封裝廠背景,具備技術開發能力與小量客製化訂 單承接彈性。瑞峰半導體 2027-2028 年營收成長機會來自三大動能: 1) 南 亞科等大客戶利基型 DRAM/Flash 之 RDL 封裝服務需求延續; 2) IVR 相關 Power 元件需求成長; 3) 矽光子相關業務於 2028 年逐步放量。

• FCBGA|

— YoY

YoY

25.0%

20.0%

15.0%

半導體封裝產業

0.0%

(5.0%)

US$ bn

NT$ bn - TSMC (LHS)

450

80.0

400

70.0

350

60.0

300

50.0

250

40.0

200

30.0

150

20.0

100

10.0

50

— ED*

— SIP

2.5D/3D

2023

2024

- ASEH (LHS)

WLCSP

2024

2,025.0

2025

2026F

-

FCBG

-

Vo

YoY

YoY

100%

25.0%

90%

產業分析

60%

50%

10.0%

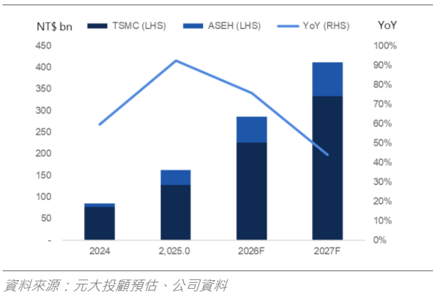

在 AI/HPC 、手機與 PC CPU 與 GPU 升級帶動之下, Yole 預期 2026 年先進封裝市場將年增 18% 至 607 億美元, 2025-2027 年先進封裝市場 CAGR 將達 17% 。而以先進封裝 Capex 來看,台積電 比重約占 50% ,未來在其先進封裝平台, InFo 、 CoWoS 、 CoPoS (COPOS) 、 SoIC 之帶動下,預 期 2026/2027 年其先進封裝資本支出將年增 76%/48% ,此外日月光投控之 2026 年先進封裝資本 支出預估也將年增 112% 。 10% 2027F

圖 1 :預估 2025-2027 年先進封裝市場 CAGR 將達 17%

圖 2 :預估台積電與日月光投控明年先進封裝資 本支出將年增 48%

CPO 為訊號傳輸損耗解決方法, Yole 預估 CPO 市場將於 2030 年達到 81 億美元 規模

AI 資料中心透過 scale up 與 scale out 擴展頻寬與算力規模,隨算力規模與頻寬需求持續提升, AI 資料中心規模持續擴大並進入以 GW 衡量算力的時代,在串聯資料中心過程中,資料傳輸距離增加 將大幅增加訊號損失造成失真與算力損失,同時現有插拔式解決方案 + 銅線傳輸方式所需能源量巨 大,其所耗用電力比例提升也將帶來資料中心建置規模瓶頸,因此 CPO 為未來資料中心規模持續 擴大不可或缺的推手。

根據 Yole 統計, 2024 年全球 CPO 市場規模達到 4,600 萬美元,在 NVIDIA 、 Broadcom 等 AI 晶 片 /switch 晶片大廠將於 2026/2027 年將 CPO 解決方案實際推動落地下,預期至 2030 年全球 CPO 市場規模 ( 包含 scale up/out) 將達到 81 億美元、 CAGR 達到 76% 。以國內封裝同業來說,同時具 備 12 吋晶圓 bump 技術能力與 3D TSV Reveal 技術之封裝廠僅有日月光、矽品、力成科技,其中 更僅有日月光具備 CPO ,瑞峰半導體透過加入 GlobalFoundries 與 CPO 專業元件與封裝廠 Fabrinet 之供應鏈,預計瑞峰半導體將會是國內封裝廠中 CPO 業務營收成長率位於前列之廠商。

晶片功耗提升推動 PMIC/IVR 需求

AI 晶片設計功耗持續提升,如 NVIDIA Rubin 時代將會達到 >2000W/die ,並搭配 800V HVDC 設計, 從晶片層級到機櫃層級之電壓大小與變化幅度皆大幅提升,意味著在同樣機櫃空間中需要更密集的 塞入電源相關晶片以應對大幅提高的功耗,包含電容、電感、 VRM 模組、 MLCC 等一系列晶片, 在機櫃層級中 PSU 等地方也需要更高規格的 PMIC 以控制電壓穩定變化。 IVR 整合電容、磁性薄 膜電感與 FinFet PMIC 製程等技術,將原需數十甚至上百個元件的電壓穩定功能整合至僅 40 平方 微米、可供串聯的微型晶片中,預期未來將能有效提升 NVIDIA 、 AMD 等 AI 晶片解決方案廠商與 ODM 廠商 PCB 板電源供應架構的彈性,並大幅節省所需空間。瑞峰之 IVR 客戶主要為領域裡領導 廠商,同時也得到日系業者 PMIC 代工合約,預期未來相關業務需求將逐步成長為瑞峰半導體一大 動能。

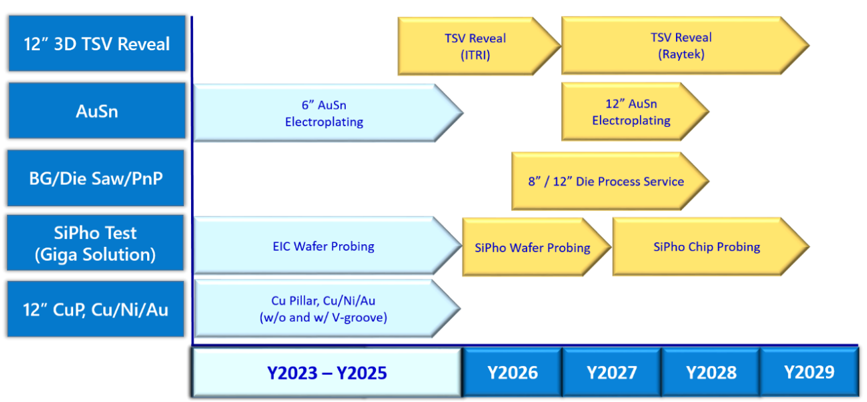

12" 3D TSV Reveal

AuSn

BG/Die Saw/PnP

SiPho Test

(Giga Solution)

12" CuP, Cu/Ni/Au

瑞峰公司簡介

Electroplating

TSV Reveal

(Raytek)

12" AuSn

Electroplating

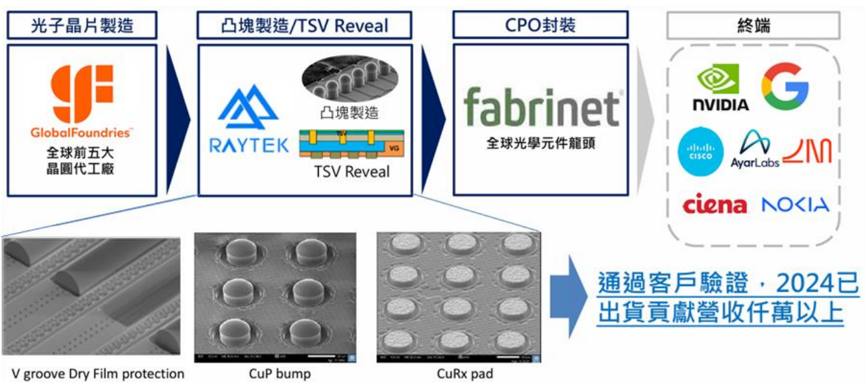

瑞峰半導體成立於 2016 年,主要提供半導體後段晶圓級封裝服務。瑞峰半導體於 2017 年即完成 12 吋晶圓級封裝技術開發量產,可提供包含 RDL 、 CuP 、 LF Bump 等封裝技術與一站式晶圓封裝 服務,近年則瞄準 CPO 領域、成功開發 V-Groove edge coupling 之晶圓級封裝製程,並與工研院 技術合作開發用於 CPO 的 3D TSV Reveal 製程。以產品出貨狀況來看,原先之晶圓級封裝服務穩 定出貨給國內記憶體原廠、記憶體 IC 設計業者、功率半導體業者與母公司欣銓等客戶,產品包含 利基型記憶體、功率半導體與 MOSFET , CPO 業務方面則與矽光子晶圓製造服務提供商 GlobalFoundries 合作,已開始向全球光通訊 OEM 大廠 Fabrinet 出貨。

資料來源:元大投顧整理、公司資料

圖 5 :瑞峰半導體矽光子相關封裝技術發展藍圖

資料來源:公司資料、元大投顧整理

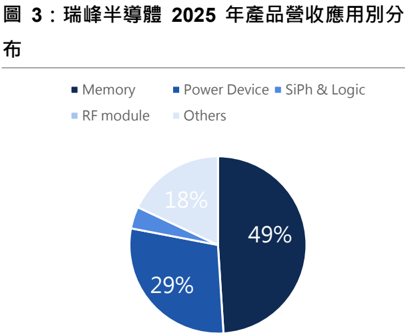

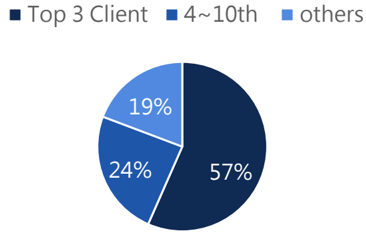

圖 4 :瑞峰半導體 2025 年客戶營收比重

資料來源:元大投顧整理、公司資料

TSV Reveal

(ITRI)

股權結構與經營團隊分析

公司前十大股東包含欣銓科技、漢民科技旗下投資公司、愛普旗下投資公司等等,前十大股東合計 股權佔比達 60.05% ,董事長兼總經理戴國瑞個人持股比例約 2.14% 。

| 圖 6 :股東結構 | 持有股數 ( | |

|---|---|---|

| 股東 | 千股 ) | |

| 欣銓科技 | 24.99% | 37,455 |

| Fabrinet | 13.35% | 20,000 |

| 鈺琥投資 | 4.22% | 6,330 |

| 寶悅投資 | 4.01% | 6,009 |

| 山一投資 | 2.52% | 3,774 |

| Great Team Backend Foundry, Inc. | 2.42% | 3,628 |

| 宏泰電工 | 2.40% | 3,594 |

| 戴國瑞 | 2.14% | 3,209 |

| 台灣港建 | 2.00% | 2,995 |

| 欣敏投資 | 2.00% | 2,995 |

| 其他 | 39.95% | 59,863 |

| 總股數 | 100.00% | 149,852 |

資料來源:元大投顧整理、公司資料

瑞峰半導體員工人數約 270 人,經營團隊多具備悠立半導體、力成科技、矽品等半導體封裝廠技術 背景,對於晶圓級封裝技術知識熟悉度高,總經理戴國瑞更曾為力成科技新加坡廠負責人。

圖 7 :管理層與學經歷

| 職稱 | 姓名 | 主要學經歷 |

|---|---|---|

| 董事長兼總經理 | 戴國瑞 | 清華大學工業工程暨管理研究所 力成科技 ( 股 ) 公司資深副總經理 矽品精密 ( 股 ) 公司副總經理 悠立半導體 ( 股 ) 公司副總經理 德碁半導體 ( 股 ) 公司經理 |

| 營運生產處副總經理 | 林立人 | 成功大學化工所 力成科技 ( 股 ) 公司處長 |

| 產品工程暨設計處副總經理 | 譚志祥 | 交通大學工學院碩士 新日光能源科技 ( 股 ) 公司產品技術經理 力晶半導體 ( 股 ) 公司薄膜工程部經理 |

| 業務處副總經理 | 陳文恭 | 清華大學動力機械研究所 欣興電子 ( 股 ) 公司業務副總經理 全懋科技 ( 股 ) 公司副總經理 |

| 管理處資深處長 | 康展榕 | 台灣大學工業工程所 矽品精密 ( 股 ) 公司經理 |

| 業務處處長 | 魏仕俞 | 密蘇里大學工業工程研究所 力成科技 ( 股 ) 公司業務處長 創奕能源科技 ( 股 ) 公司業務協理 聯華電子 ( 股 ) 公司中央業務規劃部經理 世界先進積體電路 ( 股 ) 公司工業工程師 |

| 專案技術暨開發處處長 | 劉俊賢 | 淡江大學化學工程系學士 台灣美光晶圓科技 ( 股 ) 公司處長 力成科技 ( 股 ) 公司處長 |

| 財務會計部副處長 | 王建閔 | 朝陽科技大學財務金融系學士 科雅科技 ( 股 ) 公司財會經理 資誠聯合會計師事務所審計副理 |

| 稽核主管 | 劉恆銘 | 元智大學會計學系學士 鋒魁科技 ( 股 ) 公司財會經理 永虹先進材料 ( 股 ) 公司財會副理 富邦綜合證券 ( 股 ) 公司專案副理 資誠聯合會計師事務所審計組長 |

資料來源:元大投顧整理、公司資料

GlobalFoundries

V groove Dry Film protection

業務核心競爭優勢

ДЯЖЕ

NVIDIA

瑞峰半導體封裝服務包含 RDL 、 bumping 、 CuP 、正背面金屬鍍膜等,近年及未來重點則為開發應 用於矽光子相關封裝技術。瑞峰半導體核心競爭力除團隊具備晶圓級封裝技術背景、可供驗證的快 速交期與穩定品質,更重要為已具備出貨實績的 GlobalFoundries+ 瑞峰半導體 +Fabrinet 矽光子聯 盟:台灣矽光子供應鏈多為光收發模組、雷射元件、光纖等零組件,相關廠商如上詮、波若威、光 聖、華星光等等;相較之下瑞峰半導體專注於 EIC/PIC 封裝中的 bump 與 3D TSV Reveal 製程, 目前僅日月光、矽品、力成三家公司具備相關技術,同時公司與具備領先矽光子平台晶圓廠 GlobalFoundries 、全球光通訊大廠 Fabrinet 組成聯盟,可確保公司獲利在未來光通訊市場大幅成 長下同步躍升,瑞峰半導體在既有客戶穩定成長 + 未來龐大 CPO 商機下,有望成為台灣封裝業者中 CPO 商機的主要受惠廠商。 CISCO

圖 8 :瑞峰半導體與 GlobalFoundries 、 Fabrinet 組成聯盟

資料來源:公司資料、元大投顧

公司主營業務為利基型記憶體、車用晶片等 bumping/RDL 封裝服務

瑞峰半導體過去主要營收來源為利基型記憶體、車用晶片、 MOSFET 與其他利基型晶片等等的 Bumping/RDL 服務, 2024 年合計營收比重約 60-70% ,其記憶體客戶包含國內記憶體原廠、記憶 體 IC 設計業者、功率半導體業者與母公司欣銓等客戶。 2025 年營運方面,雖 8 吋業務受到車用相 關晶片需求不振拖累使營收低於預期,不過 12 吋 RDL/Bumping 業務則受惠原廠 DDR3/DDR4 利 基型記憶體 EOL ,公司僅利基型記憶體相關營收比重就達到約 40% , 6 吋 Bumping/RDL 也受惠三 星 LED TV SoC EOL 而優於預期,整體營收大幅年增 35.6% 。

中長期營收成長主力將來自包含 IVR 在內的 Power 相關應用、 DRAM/Flash ,以 及矽光子相關應用等

展望中長期,本中心認為瑞峰半導體主要成長動能將來自 1) 記憶體大客戶除持續供應利基型記憶 體外, DDR5 也已於 2025 年進入量產,預計 2027 將持續受惠客戶 DDR5 之封裝需求放量,另外 國內 Flash 廠商之 NAND 產能也逐漸開出,也將成為瑞峰另一成長動能; 2) Power 相關元件中, 公司已於 2025 年通過美系 IDM 認證,未來將隨車用市場逐步回溫帶動公司營收成長; 3) 光引擎 (OE) 將逐漸導入 AI GPU ,成為資料傳輸主流解決方案,將帶動瑞峰 SiPh 之 PIC 晶圓 CuRx Pad 、 3D TSV Reveal 與 EIC 晶圓之 Bumping 需求顯著提升。

СРО##

圖 9 :同業評價比較表

| 公司 | 代碼 | 股價 | 市值 ( 百萬美元 | 調整後每股盈餘 | 調整後每股盈餘 | 調整後每股盈餘 | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ) | 2026F | 2027F | 2028F | 2026F | 2027F | 2028F | 2026F | 2027F | 2028F | |||

| 中際旭創 | 300308 SZ | 1,093.0 | 170,122 | 9.7 | 29.0 | 44.7 | 112.5 | 37.7 | 24.4 | 109.9 | 198.1 | 54.4 |

| 天孚通信 | 300394 SZ | 396.8 | 42,717 | 2.8 | 4.9 | 6.6 | 140.5 | 81.2 | 60.4 | 63.4 | 73.0 | 34.6 |

| Lumentum | LITE US | 946.9 | 73,669 | 2.0 | 8.0 | 18.2 | 480.3 | 118.4 | 52.1 | 95.2 | 305.5 | 127.2 |

| Coherent | COHR US | 377.6 | 73,868 | 3.5 | 5.5 | 8.2 | 107.4 | 69.2 | 46.2 | 110.6 | 55.1 | 50.0 |

| Fabrinet | FN US | 703.9 | 25,219 | 10.2 | 13.8 | 17.2 | 69.3 | 51.0 | 40.9 | 14.3 | 36.0 | 24.7 |

| 華星光 | 4979 TT | 655.0 | 2,826 | 5.4 | 7.2 | 11.5 | 121.3 | 90.7 | 57.0 | 42.5 | 33.7 | 59.1 |

| CPO 同業平均 | 5.6 | 11.4 | 17.7 | 171.9 | 74.7 | 46.8 | 72.6 | 116.9 | 58.3 | |||

| Amkor | AMKR US | 65.8 | 16,298 | 1.3 | 2.0 | 2.3 | 52.3 | 32.1 | 28.7 | (12.0) | 62.7 | 11.8 |

| 日月光投控 | 3711 TT | 617.0 | 79,357 | 9.2 | 16.7 | 22.0 | 67.3 | 37.0 | 28.1 | 25.2 | 82.0 | 31.6 |

| 力成 | 6239 TT | 311.0 | 6,813 | 7.3 | 13.2 | 20.1 | 42.6 | 23.6 | 15.5 | (18.4) | 80.7 | 52.4 |

| OSAT 同業平均 | 5.9 | 10.6 | 14.8 | 54.1 | 30.9 | 24.1 | (1.8) | 75.1 | 31.9 |

資料來源:公司資料、元大投顧、 Reuters ;每股盈餘數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 10 :瑞峰簡明損益表

| NT$ mn | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| 營業收入 | 543 | 472 | 506 | 781 | 1,062 |

| 營業毛利 | 139 | 13 | -11 | 131 | 316 |

| 營業利益 | 70 | -62 | -92 | 44 | 221 |

| 稅後淨利 | 55 | -56 | -98 | 38 | 219 |

| EPS ( 元 ) | 0.39 | -0.40 | -0.70 | 0.27 | 1.56 |

| 股本 | 140 | 140 | 140 | 140 | 140 |

| 年增率 | 2021 | 2022 | 2023 | 2024 | 2025 |

| 營業收入 | 89.8% | -13.0% | 7.3% | 54.2% | 36.0% |

| 營業利益 | - | - | - | - | 403.4% |

| 稅後淨利 | - | - | - | - | 480.8% |

| 獲利比率 | 2021 | 2022 | 2023 | 2024 | 2025 |

| 毛利率 | 25.5% | 2.7% | -2.2% | 16.8% | 29.8% |

| 營業利益率 | 12.8% | -13.1% | -18.2% | 5.6% | 20.8% |

| 稅後利益率 | 10.1% | -11.8% | -19.4% | 4.8% | 20.6% |

| 資料來源:公司資料、元大投顧 | 資料來源:公司資料、元大投顧 |

圖片清單(已驗證 2026-07-02)

回補驗證:僅涵蓋已被 lib 頁嵌入的圖片,非全量驗證。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_元大_半導體封裝產業_20260525_006.png |

101KB | 真資料圖 | 產品開發時程藍圖,左側列出「12" 3D TSV Reveal」「AuSn」「BG/Die Saw/PnP」「SiPho Test (Giga Solution)」「12" CuP, Cu/Ni/Au」五個項目,橫軸為 Y2023-Y2025 至 Y2026-Y2029 的箭頭時程,含 TSV Reveal(ITRI)、TSV Reveal(Raytek)、AuSn Electroplating、8"/12" Die Process Service、SiPho Wafer/Chip Probing 等標籤 |

報告_元大_半導體封裝產業_20260525_007.png |

20KB | 真資料圖 | 圓餅圖,Top 3 Client 57%、4~10th 24%、others 19% 三色區塊 |

報告_元大_半導體封裝產業_20260525_008.png |

277KB | 真資料圖 | 供應鏈流程圖:光子晶片製造(GlobalFoundries logo)→凸塊製造/TSV Reveal(RAYTEK logo)→CPO封裝(fabrinet logo)→終端(NVIDIA/Google/Cisco/AyarLabs/JM/Ciena/Nokia logo),下方另有三張電子顯微鏡實拍圖,標示 V groove Dry Film protection、CuP bump、CuRx pad,並附文字「通過客戶驗證,2024已出貨貢獻營收仟萬以上」 |