定義

InP(磷化銦,Indium Phosphide)是 III-V 族化合物半導體基板,是光通訊收發器中雷射光源的核心材料。相較於矽,InP 具備直接能隙,能高效發光,是製作 EML(電吸收調變雷射) 與 CW(連續波)雷射 的基礎基板。隨 AI 資料中心對高速光收發器(800G/1.6T)與 CPO 的需求暴增,InP 基板與磊晶片成為光通訊供應鏈最關鍵、也最吃緊的上游材料。

圖解

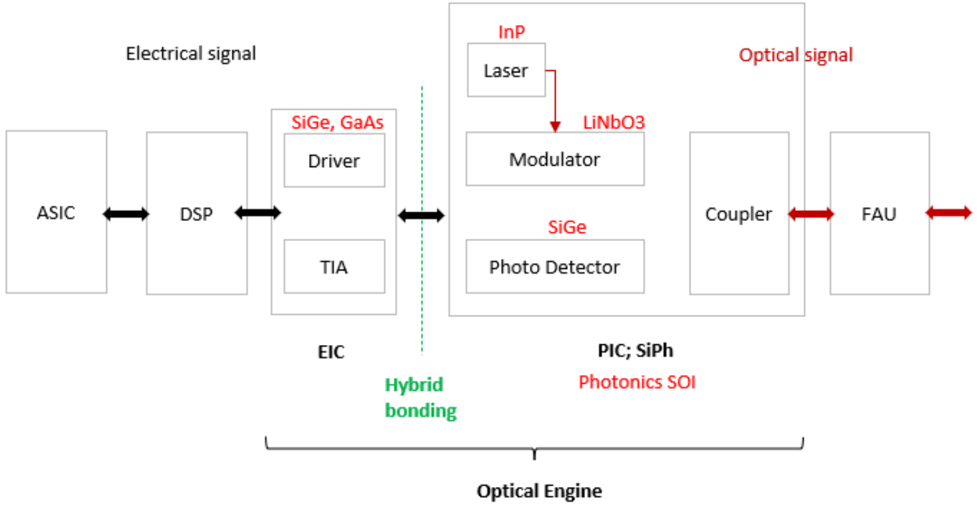

圖說:Optical Engine 架構方塊流程圖——ASIC/DSP 經 EIC(Driver/TIA,材料標示 SiGe、GaAs)與 PIC/SiPh(Laser 標 InP/Modulator 標 LiNbO₃/Photo Detector 標 SiGe)透過 Hybrid bonding 連接至 Coupler/FAU。InP 負責 EML/CW 雷射,SiGe(非 Ge-on-Si)負責 PD 與 EIC 之 Driver/TIA,photonics SOI 負責 PIC,GaAs 負責 EIC driver,LiNbO₃ 負責 PIC 調變器。

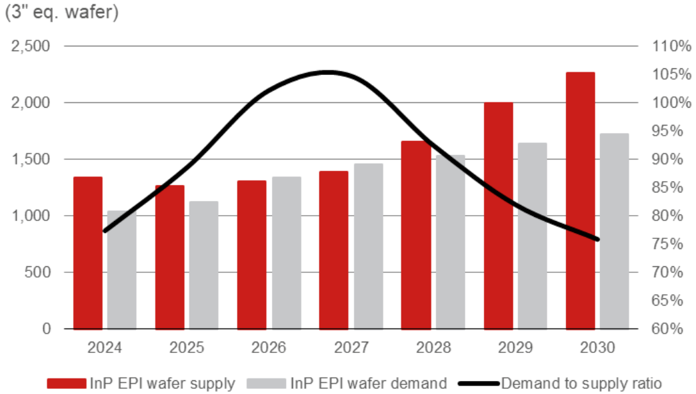

圖說:InP 磊晶片(epi wafer)供需趨勢,野村估 2025–27F 供給吃緊。

技術原理

光收發器中非矽材料各司其職(野村 line 3780):

| 材料 | 角色 |

|---|---|

| InP | EML 與 CW 雷射光源 |

| SiGe(矽鍺) | 光偵測器 PD、EIC(Driver/TIA) |

| Photonics SOI | 矽光子 PIC 平台 |

| GaAs(砷化鎵) | EIC 中的 driver |

| LiNbO₃(鈮酸鋰) | PIC 中的調變器 |

理想的全整合 PIC 需要 III-V 化合物半導體與矽的單片整合平台,因此 monolithic InP/photonics SOI 平台成為較佳解。InP 晶體位於埋藏氧化層(buried oxide)正上方、與矽元件層共平面,形成獨特的 InP-on-insulator 架構,使光能強力侷限於磊晶 InP 內。

製程鏈分三層: 1. InP 基板(substrate):由高純度銦+磷長晶切片,正進行 2 吋→6 吋遷移 2. InP 磊晶片(epi wafer):以 MOCVD/MBE 在基板上長 InGaAsP/InGaAlAs 磊晶層,再做 AR/HR 鍍膜 3. 元件:加工成 EML、CW 雷射、LD、PD 等

關鍵參數 / 判斷指標

| 指標 | 意義 | 觀察重點 |

|---|---|---|

| 基板尺寸遷移 | 2"→6" 提升單片產出 | 6 吋遷移的良率損失 |

| 雷射良率 | 決定有效供給 | 野村估 InP 雷射良率 < 50% |

| MOCVD 設備交期 | 限制磊晶產能擴張 | 交期可 > 1 年 |

| 銦原料供給 | 上游瓶頸 | 中國銦出口管制 |

| 相對價格 | 與替代材料比較 | photonics SOI(12 吋,約 $1,400)約為 InP 基板(3 吋,約 $350)的 4 倍 |

技術瓶頸 / 風險

- 地緣風險(最關鍵):中國對銦(Indium)實施出口管制,直接卡住 InP 基板供給

- 良率低:InP 雷射良率 < 50%,6 吋遷移又帶來額外良率損失,使基板比磊晶片更緊

- 設備交期長:MOCVD 設備交期 > 1 年,限制磊晶產能反應速度

- 部分需求被替代:InP PD 與 InP PIC 的部分需求,會被 SiGe 與 photonics SOI 取代

- 中國擴產:中國廠商通常在上行週期積極擴產,2028–30F 可能搶下更多市佔,是供給端的關鍵變數

JX Advanced Metals InP 基板擴產計畫(2026-07-06)

來源:memo_JX金屬_AI材料成長動能_20260706

- 目前 InP 基板市占率 40%+,全球第一

- 長期目標:2030 年產能擴 10 倍(配合資本支出計畫 1,500 億日圓 InP 專項)

- 6 吋晶圓轉型中;6 吋良率損失仍是短期瓶頸

- 2025 年光收發器相關收入 YoY +28%,成長持續

- 主要需求驅動:AI 資料中心對 800G/1.6T 光模組的高速 EML / CW 雷射光源

關鍵廠商

| 環節 | 廠商 | 角色 |

|---|---|---|

| InP 基板 | 5016.JP(jx_advanced_metals) | 全球市占 40%+,目標 2030 年產能擴 10 倍 |

| InP 基板 | AXT/Tongmei | 主要中國廠商 |

| InP 基板 | DOWA+WaferTech、Freiberger | 日德供應商 |

| InP 磊晶(IDM 自有) | Lumentum、Coherent | 領導 IDM,磊晶產能吃緊 |

| InP 磊晶(merchant 台廠) | 3081_聯亞光電(櫃) | LandMark,專業磊晶廠(上游 epi-house) |

| InP 磊晶(merchant 台廠) | 2455_全新(市) | VPEC,InP/GaAs 磊晶 |

| InP/GaAs 代工(台廠) | 3105_穩懋(櫃) | WIN Semi,GaAs 代工龍頭跨入 InP 代工(中游) |

| 磊晶(merchant 海外) | IQE | 第三方磊晶 |

投資觀察

野村認為關鍵在「哪些 merchant InP 磊晶廠能接到 Lumentum、Coherent 等領導 IDM 的訂單外溢」——這是台廠(聯亞、全新、穩懋)受惠程度的判斷點。

穩懋 6 吋平台與 InP 代工

3105_穩懋(櫃) 2026/05/26 call memo 補強了 InP 從材料主題落到台灣中游 foundry 的路徑:公司具 6 吋 GaAs 量產經驗,部分既有設備可共用或改機支援 InP / 雷射製程,因此從 6 吋 GaAs 延伸到 6 吋 InP 的 time-to-market、進入障礙與資本支出壓力低於從零建立平台。

| 項目 | 穩懋揭露 | 對 InP 供應鏈的含義 |

|---|---|---|

| 6 吋基礎 | 亞洲首家 6 吋 GaAs foundry,GaAs 月產能超過 4 萬片 | 具客戶認證與量產管理經驗,可作 6 吋 InP 導入基礎 |

| 服務範圍 | Base EPI → Wafer Process → Wafer Level Testing | 補上 InP / III-V 元件的中游 wafer process 與測試服務 |

| 短期產品 | PD 2Q26-3Q26 可望量產貢獻 | 接收端可能先形成營收驗證 |

| 中期產品 | CW Laser / EML 仍在 MPI,CW Laser 認證約 1-2 年 | 外部光源需求確立,但營收時點受客戶認證限制 |

| 材料狀況 | 尚未看到明顯材料供應 gating | 當前不是 immediate bottleneck,但若需求放大仍需追蹤 InP / GaAs 基板與 MOCVD lead time |

IET-KY MBE 磊晶與 InP 基板瓶頸(2026-06-11)

4971_IET-KY(櫃) call memo 補上另一個 InP 上游視角:公司以 MBE 磊晶為核心,InP 約占產品線 50%,機台利用率約 60%,訂單量已超過兩季平均銷售額,但真正限制在 InP 基板供應。IET 表示目前多數基板來自日本,德國供應商少量供應(<10%)且仍在研發線轉量產線;公司因實體清單限制無法使用 AXT 晶圓,因此 2026 年 5 月日本黃金週停機即造成供應與營收短期波動。

| 技術 / 產品 | IET 進度 | 對 InP 投資判斷 |

|---|---|---|

| 100G / 200G PD | 200G 產品約占總量 25%,已有客戶進入正式量產 | InP PD 不只受 800G / 1.6T 光模組拉動,也受矽鍺 PD 高速噪聲限制推升 |

| QD Laser | 仍在 pre-production,MBE 生長窗口窄 | 中長期光源路線,短期不宜直接視為量產收入 |

| MPIN(Metamorphic PIN) | 在 GaAs 上做 InP PD,為研發重點 | 可能承接部分高速但較低端需求,屬材料 / 製程折衷路線 |

| InP 基板回收研磨 | 新機台預計 2026 年底或 2027 年初到貨 | 若成功,可部分緩解基板短缺與零庫存壓力 |

IET-KY 評等報告補充(2026-06-25)

報告_華南_IET-KY4971_20260625補上財務與基板合作線索:IET-KY 2026Q1 營收 3.32 億元、EPS 1.97 元,InP 光接收器 PD 磊晶片約占營收 4 成;華南投顧估 2026E / 2027E EPS 為 8.05 / 12.59 元,目標價 630 元。報告同時指出公司近年積極與歐洲基板廠 Freiberger 合作,協助其切入 InP 基板市場,這與本頁「基板供應是瓶頸」的判斷一致。

供需展望(野村 2026-05-21)

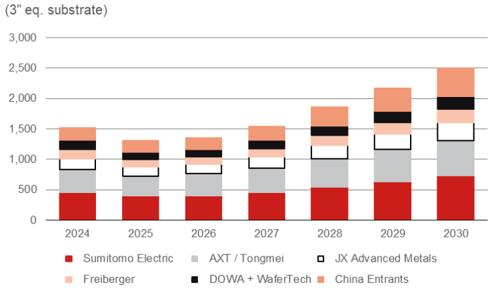

圖說:InP 基板產能(緊缺情境)依供應商分布,含中國新進者。

- InP 磊晶片:產能受 InP 基板供給與 MOCVD 長交期雙重限制;領導 IDM(Lumentum/Coherent)利用率吃緊,但 merchant 廠仍有閒置產能

- InP 基板:2025–27F 比磊晶片更緊(6 吋遷移良率損失+銦出口管制);最快 2028F 才緩解

- 需求驅動:傳統光收發器的 EML + SiPh 光收發器的 CW 雷射

- 成長節奏:CAGR > 20%(2025–30F),2025–27F 成長很高、2028–30F 若產業(尤其中國)建立更多產能則趨緩;自 2026F 起成長

應用場景

- 800G/1.6T 高速光收發器(EML、CW 雷射)

- 矽光子(SiPh)光收發器的 CW 雷射光源

- CPO(共同封裝光學)模組

相關技術

供應鏈

→ 供應鏈_光通訊

來源

- memo_JX金屬_AI材料成長動能_20260706,Kevin(使用者),2026-07-06;JX InP 市占 40%+、2030 年 10x 擴產計畫、YoY +28%

- 260521_nmr_semi-renaissance,野村《Greater China Semi: A Guide to Semi Renaissance in 2026–30F》,2026-05-21

- 分析_AI光互連百億美元押注_20260525

- 活動_穩懋3105_call_memo_20260526,2026-05-26

- memo_IET-KY_4971_call_memo_20260611,2026-06-11

- 報告_華南_IET-KY4971_20260625,華南投顧,2026-06-25

- 報告_開源_光互聯產業鏈擴產潮鍵結設備_20260621,開源證券,2026-06-21(InP 基板 / 磊晶 / 光晶片擴產)