基本資料

竑騰科技(7751.TW),散熱貼合設備製造商,主要產品為 TIM1 設備(晶片表面散熱材料貼合設備),應用於 AI GPU、ASIC、CPU 等高階晶片封測製程。設備為通用型架構,透過更換治具/模組可應對 Stiffener、均熱片、銦片、石墨烯等不同散熱材料,以及不同晶片規格需求,客戶涵蓋主要 OSAT 封測廠。楠梓二廠目前產能滿載,仁武新廠預計 2027 年底完工落成,以支援未來擴產需求。

供應鏈位置:散熱貼合設備供應商 → OSAT 封測廠 → AI 伺服器系統廠 主要競爭門檻:累積十幾年量產經驗,高精度貼合技術;非 TIM2(鍍金水冷板貼合)

公司沿革與營收結構(康和投顧,2026-05-21):成立於 1994 年,總部高雄楠梓,2024-06 登錄興櫃、2025-08-26 上櫃(TPEx);廠區含鳳山廠、楠梓廠與中國蘇州廠。2025 營收結構為主製程設備約 60%、AOI 光學檢測 <10%、維修/治具及其他 >30%;2024 銷售地區台灣約 60%、中國 38%。設備從出貨至認列營收約 9-10 個月,治具約 1-2 個月,客戶涵蓋全球前七大封測廠。竑騰整合點膠、植片、壓合一條龍流程(過去多由日、韓廠分別供應),並開發微量點膠噴塗與 AI 檢測數據平台(AOI 可做 2D/3D 六面檢測),為封裝廠青睞主因之一。

核心技術/競爭優勢

| 優勢 | 說明 |

|---|---|

| TIM1 高精度貼合 | 晶片表面均熱片貼合,破壞晶片風險高,客戶要求精度高;竑騰有十幾年量產驗證 |

| 通用型設備架構 | 換治具/模組即可應對 Stiffener、均熱片、銦片、石墨烯等多種材料及不同晶片規格 |

| 客戶設計彈性 | 可配 AOI、光學尺、光柵等選配,設備單價可依需求提升 |

| 非 TIM2 定位 | TIM2(鍍金水冷板,由組裝廠安裝)精度要求低,競爭者眾;竑騰不做 TIM2,避免競爭 |

| 產能快速應變 | 設備交期縮短,可提早出貨;若客戶轉單,竑騰可吸收額外訂單 |

產品與應用

| 產品 / 服務 | 應用 | 說明 |

|---|---|---|

| 均熱片(TIM1)貼合設備 | AI GPU/ASIC/CPU 封測 | 主力產品;高精度、高客戶要求 |

| Stiffener 貼合設備 | 大尺寸載板翹曲抑制 | 一片式/兩片式 Stiffener 皆可,換治具適配 |

| 銦片(Indium foil)設備 | 高導熱需求晶片 | 2H26 出貨量年增雙位數 |

| 石墨烯散熱設備 | 高導熱輕量化散熱 | 持續熱賣,多元晶片客戶 |

| Lid 貼合設備 | 載板周圍保護 | 大廠用以抑制翹曲 |

成長動能/催化劑

- 在手訂單突破 50 億元(法人座談,2026-06-23):較一個月前約 40 億元再上修,且僅計入已取得 PO 案件;大量規格洽談中案件、意向書與客戶需求尚未納入統計,管理層認為仍有上修空間。客戶單次需求多為數十台,因產能限制以急單分批出貨。

- 設備交期由 3–4 個月拉長至 6 個月以上,部分訂單已排至 2027Q1,反映需求持續超出供給;下半年接單動能優於上半年,2027 年需求續增。

- 需求來源:台灣封測廠最強(矽品、日月光、6239_力成(市) 持續擴產);中國大陸多家新設封測廠開始下單;美國大型客戶已小量導入(個位數台數試產),產線成熟後具放量潛力。

- 設備通用性涵蓋 TIM/Ring/Stiffener 製程,NVIDIA、AMD、Marvell、Broadcom 等 AI 晶片平台均有相關需求;不論封裝架構如何演進,各品牌仍普遍需要 Ring/TIM/Stiffener,需求維持正向。

- 治具業務占營收約 30%,毛利率優於設備業務,且隨設備出貨同步成長;產能吃緊下公司將優先承接高毛利訂單、降低低毛利案件占比(急單另反映加班/假日成本,價格依複雜度與交期調整)。

- CoPoS/CoWoP 等先進封裝放量時程取決於供應鏈成熟度與客戶導入;公司深耕點膠機、置片貼合機逾二十年,持續與客戶共同開發石墨烯、銦片等新散熱材料。

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608 點出 CPO 良率與無 rework 路徑,使 handler / final test 與進 assembly 前篩選更重要;竑騰可作為 AI/HPC final test handler 的 read-across 追蹤,但公司頁仍以既有 TIM1 / 高功率封裝設備與客戶揭露為主。

- 詳細投資判讀見 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608。

圖片 / 架構圖

graph TD

A[晶片廠 / OSAT 封測廠] -->|採購設備| B[竑騰 TIM1 貼合設備]

B --> C[均熱片 / Stiffener 貼合製程]

B --> D[銦片 / 石墨烯貼合製程]

C --> E[AI GPU / ASIC 封裝完成]

D --> E

E --> F[系統廠 / AI 伺服器]

G[健策精工 TIM2 鍍金水冷板] -.->|非竑騰設備| E

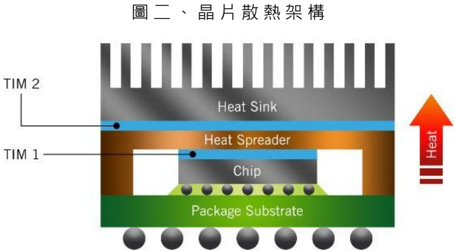

散熱封裝結構(Heraeus,康和投顧整理 2026/05):Chip → TIM1 → Lid/Heat Spreader → TIM2 → Heat Sink。竑騰設備聚焦製程難度與單價較高的 Chip-TIM1-Lid 段。

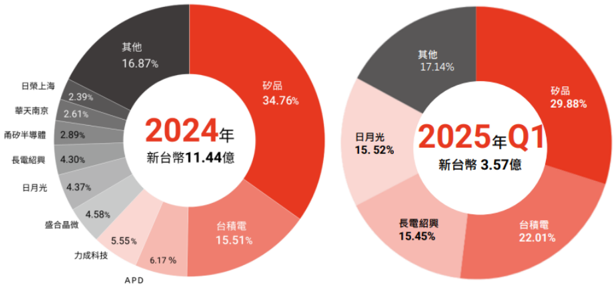

竑騰營收客戶別佔比(康和投顧整理,2026/5)。

EPS 預估

| 年度 | 康和 EPS(報告日:2026-05-21) | 營收(億元) | YoY | 備註 |

|---|---|---|---|---|

| 2025A | 19.28 | 18.59 | +62.4% | 股本僅 26.9 百萬股 |

| 2026F | 38.18 | 32.86 | +76.7% | 毛利率 56.0%、營益率 38.5% |

| 2027F | 74.78 | 63.15 | +92.2% | 毛利率 57.0%、稅後淨利 20.12 億 |

季度爬坡(康和預估):4Q25 EPS 6.12 → 1Q26 7.0 → 2Q26F 8.48 → 3Q26F 10.68 → 4Q26F 12.02。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 康和投顧 | 2026-05-21 | 買進(首次) | NT$3,000 | 40x 2027E EPS NT$74.78 | 260521_7751竑騰_康和 |

現價 NT$1,610,潛在報酬 +86.3%;一年高/低 2,715/423。前次報告 2026-02-25 亦為買進、TP NT$3,000。

時間軸

| 日期 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06-23 | 法人座談:在手訂單突破 50 億元(一個月前約 40 億)、設備交期拉長至 6 個月以上、部分排至 2027Q1 | 法人活動 | ⭐⭐⭐ | 訂單上修+交期延長雙確認;治具占營收約 30%、美國客戶開始小量導入 |

| 2026-05-18 | 中信座談:健策鍍金設計變更,竑騰 TIM1 不受影響;在手訂單持續增加 | 法人活動 | ⭐⭐ | 短期交期調整,長期不影響訂單 |

| 1Q26 底 | 楠梓新廠完成、整體產能 +60% | 產能擴充 | ⭐⭐⭐ | 同步增租倉儲支應出貨(康和) |

| 2026-H2 | 銦片設備出貨量年增雙位數 | 放量 | ⭐⭐⭐ | 管理層指引;對貼合精度/壓力/氧化管理要求高 |

| 2027 年底 | 仁武新廠完工落成,建立組裝生產線 | 產能擴充 | ⭐⭐⭐ | 楠梓二廠目前滿載;建廠期間可能租賃現成廠房 |

供應鏈位置

- 環節:散熱貼合設備供應商(

#環節/散熱設備) - 下游:OSAT 封測廠(日月光、矽品等),以及有封裝需求的 IDM 廠

- 所屬供應鏈:AI 高階封裝供應鏈(Stiffener / TIM1 環節)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3653_健策精工(市) | 客戶 / 間接關聯 | 健策主做 TIM2(鍍金水冷板);近期健策客戶鍍金設計變更,短期影響竑騰交期排程,長期影響有限 |

| 6239_力成(市) | 客戶(封測廠) | 與矽品、日月光同列台灣主要下單封測廠,持續擴產帶動設備需求 |

| NVDA.US(nvidia)、AMD.US(amd)、MRVL.US(marvell)、AVGO.US(broadcom) | 終端平台 | AI GPU/ASIC 平台採用 Ring/TIM/Stiffener 製程,間接帶動竑騰設備需求 |

風險與注意事項

- 晶片散熱技術演進風險:若液冷技術全面取代 TIM1 貼合製程,需求可能受衝擊

- 客戶集中風險:大型 OSAT 客戶佔比未揭露,存在集中度風險

- 設備通用性優勢:通用型設備架構降低單一客戶/技術路線風險

來源

- memo_竑騰_AI先進封裝設備需求_20260623,法人座談,2026-06-23 — 在手訂單 50 億(一個月前 40 億)、交期 6+ 月排至 2027Q1、治具占營收 30%、美國客戶小量導入、TIM/Ring/Stiffener 通用性、CoPoS/CoWoP 觀察

- memo_竑騰_中信座談_20260518,中信證券座談,2026-05-18 — 健策鍍金事件評論;TIM1/TIM2 設備差異;訂單展望;仁武廠時程;銦片設備放量

- 260521_7751竑騰_康和,康和投顧,買進-首次,TP NT$3,000,2026-05-21 — EPS/財務預估、營收結構、產能 +60%、客戶散熱設計變更未受影響

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608