PDF 原檔:260521_7751竑騰_康和_original.pdf

原始內容

Aft

16.87%

CONCORD

BREA

W*MR

769÷48

2.39%

2.61%

2.89%

W E

34.76%

2024#

竑騰 (7751 TT)

4.58%

買進 -首次 目標價 NT$3,000 ( 潛在報酬 +86.3%)

APD

需求還是很強,訂單未受影響

◼ 結論與建議

近期傳出客戶針對新一代晶片調整散熱設計,但因屬於 TIM2 製程端的調 整,竑騰並未受到實質影響,客戶亦未出現撤單情況。目前訂單能見度仍 高,產能持續維持滿載,後續營運展望依舊樂觀。隨著 AI / HPC 晶片複 雜度提升、功耗持續增加,晶片尺寸亦不斷放大,無論是散熱封裝,或用 於抑制翹曲問題的 Stiffener 貼合需求,皆可望成為未來主流趨勢。公司 持續擴充產能,並已於 2026 年第一季底完成 60% 產能擴增,隨著新產能 逐步開出,預期後續將持續挹注營收成長動能。

研究部預估 2026/2027 年營收 32.86/63.15 億元, YoY+76.7%/+92.2% , 稅後淨利 10.27/20.12 億元, YoY+98%/+95.9% , EPS 38.18/74.78 元。 評價方面,給予 PE 40x ,目標價 3,000 元 (2027EPS x 40) 。

◼ 重點摘要

公司簡介

竑騰科技成立於 1994 年,主要發展高階先進封裝製程設備、 AOI 視覺檢測 設備,並提供前述設備維修服務、先進封裝設備之相關生產治具等。竑騰 之主製程設備應用於散熱領域,提供精密點膠、植散熱片及可程式自動壓 合設備,並開發微量點膠噴塗技術,均勻地覆蓋晶片點膠區,能夠增加散 熱效率; AOI 檢測設備適用於各封裝製程中及最終成品檢測,以自動化辨 識外觀並提升產品良率,實現 2D/3D 之六個視面檢測,並開發 AI 檢測數 據平台,可蒐集製程中的檢測結果並分析,能夠訓練機台以提升準確率。 公司總部位於台灣高雄楠梓區,擁有鳳山廠、楠梓廠及中國蘇州廠。

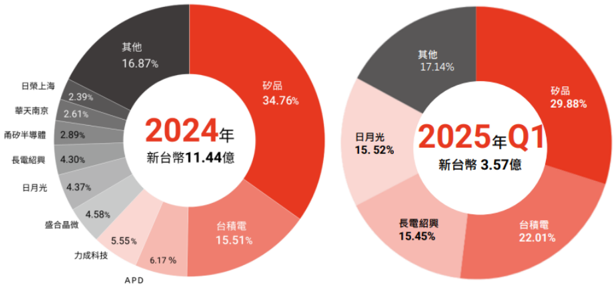

圖一、營收佔比 ( 客戶別 )

資料來源:竑騰,康和投顧整理, 2026/5

BAX

15.52%

17.14%

2025#Q1

6# 3.571

69 52

29.88%

台灣股市︱電子上游 投 資 速 報

2026-05-21

前次報告

日期

2026/02/25

評等

買進

目標價 ( 元 )

3,000

股價資訊

收盤價 ( 元 )

1610.00

總市值 ( 億元 )

股本 ( 百萬 )

一年高 / 低價

2715 / 423

月成交均量 ( 張 )

月成交均值 ( 百萬 )

432.9

269

436

927.7

股價表現 & PE/PB

20X

研究員 / 林宥成 declan.lin@concords.com.tw

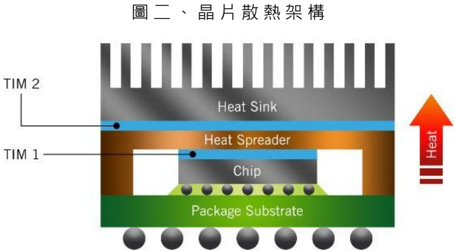

TIM 2

TIM 1

Heat Sink

Heat Spreader

Heat

2025 年營收佔比為主製程設備約 60% ,光學檢測 (AOI) 設備 10% 以下,維 修 / 治具及其他 30% 以上。 2024 年銷售地區則以台灣為主,約佔 60% ;其 次為中國 38% 。客戶包含全球前七大封測廠,將持續深耕並擴大產品線客 戶群。

客戶晶片設計變更,竑騰未受影響

近期傳出客戶針對新一代晶片調整散熱設計,原先採用的「雙片式均熱片 + Stiffener +鍍金」方案,重新改回單片式均熱片架構。不過,由於此次 設計變更主要集中於 Lid - TIM2 - Cold Plate / Heat Sink 端,對竑騰設 備應用的 Chip - TIM1 - Lid 段貼合製程並無實質影響。短期雖可能因客 戶調整訂單排程或交貨地點而產生波動,但目前客戶並未出現撤單情況, 因此長期營運展望仍正向,且先前許多未能滿足的急單,反而能優先進行 產能調度與供貨安排,使客戶不致因長交期問題而轉單。

TIM1 製程難度相對較高,主要在其直接接觸晶片並進行封裝貼合,製程 中需避免刮傷、偏移、顆粒污染等問題,同時也更重視界面間的空氣熱阻 控制,以降低 hotspot 產生風險,因此無論在製程標準、精度要求或設備 規格上,門檻與單價皆明顯高於 TIM2 。相較之下, TIM2 屬於較大面積的 接觸介面,整體受力與壓力分布相對均勻,對貼合精度與局部應力控制的 要求也較 TIM1 低。

資料來源: Heraeus ,康和投顧整理, 2026/05

竑騰生產的設備屬於通用型平台,並不侷限於單一特定材料貼合,可對應 均熱片( I HS / Lid )、 Stiffener 、石墨烯、銦片等多種材料,亦能支援不 同產品架構設計,包括單片式與雙片式方案。單台設備僅需更換對應模組 與治具,即可切換至不同貼合製程,具備高度彈性化與模組化優勢。過去 點膠、植散熱片等設備多由日、韓廠商分別供應,而竑騰則整合點膠、植 片與壓合流程,提供一條龍式整合設備方案,因此受到封裝廠青睞。此外, 客戶重視產線效率與稼動率,更換模組需耗費額外時間,因此目前多傾向 將 Stiffener 與散熱封裝設備獨立配置,帶動竑騰整體設備需求增加。

管理層表示,無論未來客戶採用水冷或氣冷散熱方案,皆不影響公司接單, 竑騰主要對應散熱材料演進所需之貼合製程設備。隨著部分高階晶片於散 熱封裝中導入銦片作為 TIM1 導熱材料,由於其對貼合精度、壓力控制及 氧化管理要求更高,為竑騰的產品優勢,預期 2026 年下半年相關設備需

求將有雙位數成長。此外,石墨烯相關製程機台亦持續提升市佔率。另一 方面,在 Stiffener 貼合設備方面,也受惠於 AI/HPC 晶片尺寸持續放 大,帶動貼合精度與設備需求同步提升。

訂單能見度高,既有產能滿載並持續擴充廠房空間

受惠於先進封裝需求快速成長,設備需求持續強勁,目前既有廠房產能皆 已滿載。公司已於高雄楠梓承租新廠房,規劃於 2026 年擴充整體產能約 60% ,相關建置已於 1Q26 底完成,並同步增租倉儲空間,以支應後續出 貨需求。此外,仁武新廠則因應封測客戶未來擴產需求而規劃建置,預計 於 2027 年底落成投產。若期間仍有額外產能需求,將持續透過承租現成 廠房等方式彈性擴充,以滿足客戶訂單成長。

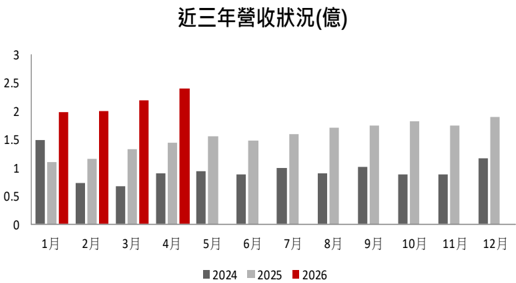

機台設備方面,從出貨至正式認列營收約需 9 ~ 10 個月,而治具產品交 期則相對較短,約 1 ~ 2 個月即可認列。無論是點膠、植片、壓合設備, 或 AOI 視覺檢測設備,目前訂單能見度皆維持高檔。竑騰憑藉在地化、 客製化,以及相較海外設備商更具競爭力的價格優勢,持續提升市場市佔 率。展望後續,隨著 AI / HPC 晶片複雜度提升、功耗持續增加,晶片尺 寸亦不斷放大,無論是散熱封裝,或用於抑制翹曲問題的 Stiffener 貼合 需求,皆可望成為未來主流趨勢。公司目前亦持續擴充產能,在新產能逐 步開出後,營收規模仍有進一步成長空間,研究部預估 2026/2027 年營收 32.86/63.15 億元, YoY+76.7%/+92.2% , EPS 38.18/74.78 元。

| 4Q25 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 2025 | 2026F | 2027F | |

|---|---|---|---|---|---|---|---|---|

| 營收 ( 百萬元 ) | 548 | 618 | 760 | 904 | 1,004 | 1,859 | 3,286 | 6,315 |

| QOQ(%) | 8 | 12.9 | 22.9 | 18.9 | 11.1 | - | - | - |

| YOY(%) | 86.4 | 73.2 | 69.8 | 78.3 | 83.3 | 62.4 | 76.7 | 92.2 |

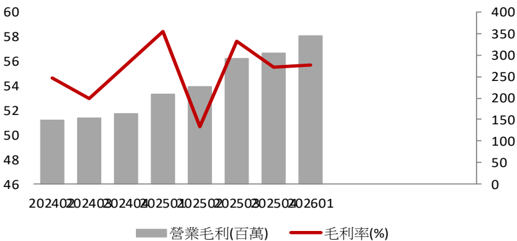

| 毛利率 (%) | 55.5 | 55.7 | 55.5 | 56.5 | 56.2 | 55.5 | 56.0 | 57.0 |

| 營業利益率 (%) | 35.9 | 36.1 | 37.1 | 39.4 | 40.3 | 34.8 | 38.5 | 39.9 |

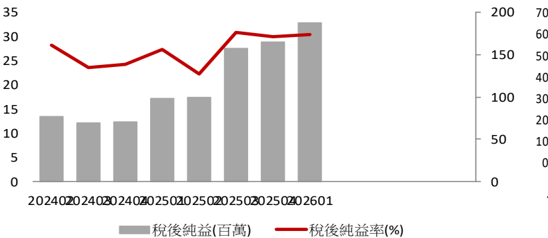

| 稅後淨利 ( 百萬元 ) | 165 | 188 | 228 | 287 | 323 | 519 | 1,027 | 2,012 |

| QOQ(%) | 5 | 14.4 | 21.1 | 26 | 12.5 | - | - | - |

| YOY(%) | 131.5 | 92.1 | 129.3 | 83.3 | 96.5 | 76.7 | 98.0 | 95.9 |

| EPS( 元 ) | 6.12 | 7 | 8.48 | 10.68 | 12.02 | 19.28 | 38.18 | 74.78 |

EPS 以股本 26.9 百萬股計算

近 12 季 _ 營業毛利 & 毛利率

近 12 季 _ 稅後純益 & 稅後純益率

評等說明

- 1) 買進 /Buy :我們對該評價個股未來展望正向,並預估於未來 12 個月投資期間,潛在上漲空間大於 15%

- 2) 逢低買進 /Trading Buy :我們對該評價個股未來展望正向,並預估於未來 12 個月投資期間,潛在上漲空間介於 5~15%

- 3) 中性 /Neutral :我們對該評價個股未來展望持平,並預估於未來 12 個月投資期間,潛在上漲空間小於 5%

- 4) 未評等 /Not Rated :至目前我們沒有足夠基本資料判斷該公司評等;或此期間康和與該公司有特定交易,基於規範或康 和政策,限制予該公司評等

免責宣言 :

本投資報告內容屬康和投資顧問股份有限公司版權所有,禁止任何形式之抄襲、引用或轉載。本研究報告所載內容,純屬 研究性質,所載述意見可隨時予以更改或撤回並不另行通知,僅提供康和集團內部同仁及客戶參考,文中所載資訊或任何 意見,不構成 ( 且不應解釋為 ) 在任何司法管轄區內,任何買賣有價證劵或其他投資標的之要約、招攬、邀請、宣傳、誘使, 或任何不論種類或形式之表示、建議或推薦買賣本研究報告所述的任何證劵。報告內容所提及之各項業務、財務等相關資 訊、意見及預估,係取材自據信為可靠之資料來源,既不以明示或默示的方式,對資料之準確性、完整性或正確性做出任 何陳述或保證,且報告係基於特定日期所做之判斷,有其時效性限制,如有變更,本公司將不做預告或更新。對於本投資 報告所討論或建議之任何證劵、投資標的,或文中所討論或建議之投資策略,投資人於決策時應審慎衡量本身風險,並就 投資結果自行負責。

圖片清單(已驗證 2026-07-02)

回補驗證:僅涵蓋已被 lib 頁嵌入的圖片,非全量驗證。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

260521_7751竑騰_康和_001.png |

72KB | 真資料圖 | 雙圓環圖,左圖「2024年 新台幣11.44億」內含矽晶圓34.76%、台積電15.51%等客戶佔比;右圖「2025年Q1 新台幣3.57億」內含矽晶圓29.88%、台積電22.01%等佔比 |

260521_7751竑騰_康和_005.png |

77KB | 真資料圖 | 標題「圖二、晶片散熱架構」示意圖,由上至下標示Heat Sink/TIM2/Heat Spreader/TIM1/Chip/Package Substrate,右側箭頭標示Heat方向 |