定義

HVLP(Hyper Very Low Profile)銅箔是 PCB / 技術_CCL材料 的導電層核心材料。高速訊號在高頻下會因集膚效應集中於銅箔表面傳輸,表面粗糙度(Rz)越高,插入損耗與訊號衰減越大;HVLP 透過降低 Rz 與控制銅晶粒,支援 AI server、高階 switch 與 224G / 1.6T 以上高速互連。

圖解

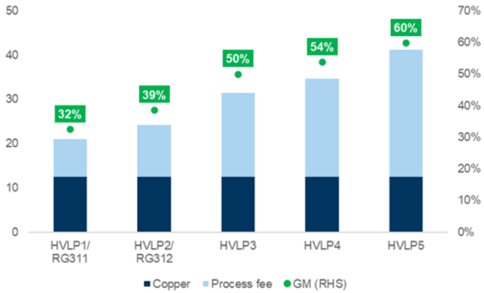

HVLP1/RG311、HVLP2/RG312、HVLP3、HVLP4、HVLP5 銅(Copper)與製程費(Process fee)成本結構堆疊柱狀圖,右軸標註各世代毛利率(GM)32%/39%/50%/54%/60%,隨規格升級毛利率遞增。降低表面粗糙度、提升高速訊號完整性為 HVLP 規格演進之技術意義(見下方「技術原理」),非本圖直接呈現內容。

技術原理

銅箔升級路徑可視為「表面粗糙度下降 + 銅晶粒控制精細化」:

| 規格 | 技術特徵 | 粗糙度 / 製程門檻 |

|---|---|---|

| HTE | treated rough side,傳統粗糙面處理 | 低階 PCB 與一般用途 |

| RTF | reverse treated foil,反轉處理降低訊號面粗糙度 | Rz <5.0 μm |

| RG | advanced RTF,金居自研規格 | Rz <2.3 μm,對標 Mitsui HVLP1 / HVLP2 |

| HVLP | hyper very low profile,高階低粗糙度銅箔 | Rz 0.5-2.0 μm |

| HVLP3+ | AI server / 高速 switch 主流升級區 | 需 nano 級銅晶粒控制,通常 <1-2 μm |

規格與應用

| 規格 | 對應應用 | CCL / 平台節奏 |

|---|---|---|

| HVLP1 / HVLP2 | 100G / 400G switch、高階一般 server、低階 AI server | 既有高階 server |

| HVLP3 | 400G switch | M7 CCL,2023 起 |

| HVLP3 / HVLP4 | 800G switch | M8 CCL,2H24 起 |

| HVLP4 | M8 / M9 CCL 主流 AI server | Nvidia VR200、AWS Trainium 3,2H26 mass adoption |

| HVLP5 | 3.2T switch、N+2 AI server | M10 CCL,2028 起 |

關鍵參數 / 判斷指標

| 指標 | 意義 | 觀察重點 |

|---|---|---|

| Rz 表面粗糙度 | 影響高頻集膚效應下的訊號損耗 | HVLP3+ 需 <1-2 μm 等級 |

| 銅晶粒控制 | 決定低粗糙度與良率 | nano 級銅晶粒控制是進入門檻 |

| 良率 | 決定有效產能與成本 | GS 以 70-80% yield 後估有效供給 |

| 規格切換損失 | 影響 HVLP3 / 4 / 5 產能彈性 | 金居估切換約 15% loss |

| 客戶認證 | 決定能否成為 second source | AI server / switch 專案認證週期長 |

供需分析

GS 估 HVLP3+ TAM 由 2025 年 US$216mn 升至 2026 / 2027 / 2028E 的 US$612mn / US$1,500mn / US$2,400mn,2025-2028E CAGR 達 122%。需求端因 AI server、1.6T switch 與 M8 / M9 CCL 導入而以 97% CAGR 成長;有效供給端即使擴產,受 lead time 1.5-2 年、良率與認證限制,CAGR 約 67%。

GS 估 2026-2028 年 HVLP3+ 有效供需缺口約 28% / 39% / 38%(以 70-80% yield 調整後),代表高階銅箔進入結構性緊缺期,UTR 與價格環境明顯優於傳統 PCB 銅箔。

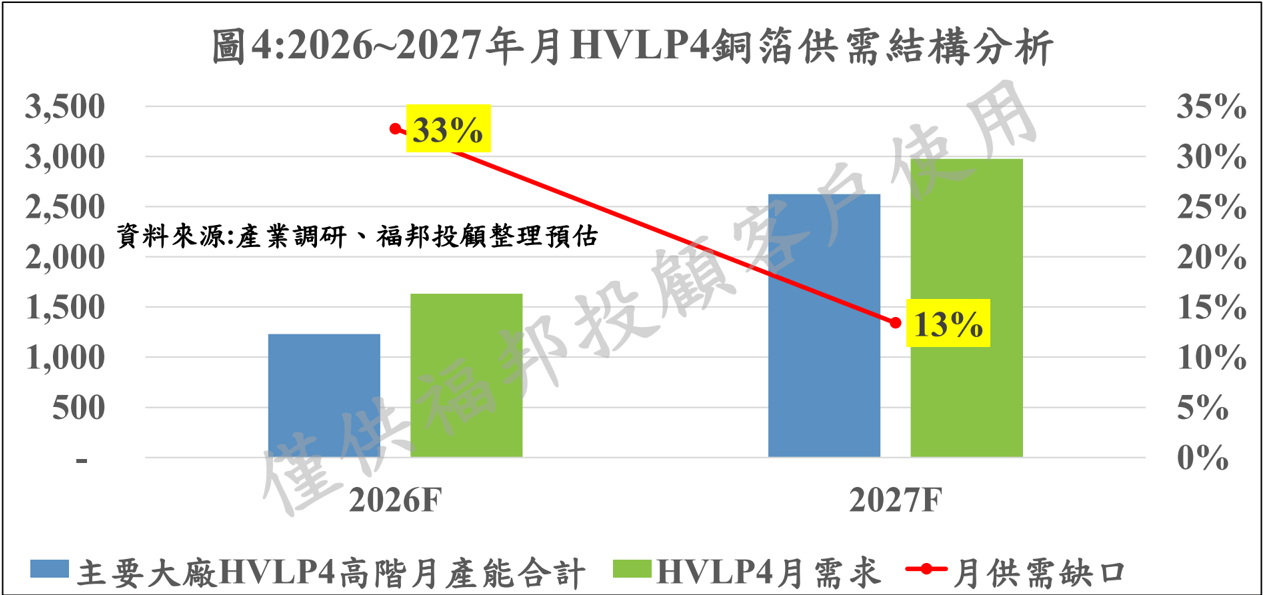

HVLP4 供需(福邦投顧 2026-07)

- 需求端明細(噸/月,良率 80~90% 假設):NVIDIA Rubin 300~400、LPU 200~250、AWS 800~850、Meta MTIA 200、AMD MI450 100~200、800G 交換機 400,合計 2026/2027 約 1,200~1,300/2,700~2,800 噸/月。

- 良率上修:NVIDIA 實際 PCB 良率僅約 50~60%,Rubin 系列 HVLP4 需求上修至接近 1,000 噸/月,總需求 2026/2027 約 1,600/2,900~3,000 噸/月(estimate,中信心)。

- 供給端:CCL 廠(台光電、生益科技等)積極導入新供應體系(台銅/古河/盧森堡/金居/福田/德福/銅冠),2026 年擴產後 1,200~1,300 噸/月、2027 年 2,600~2,700 噸/月;韓系樂天、台系長春後續有望驗證進入。

- 缺口:福邦估 2026/2027 年 HVLP4 供需缺口 33%/13%。

圖說:圖4 2026~2027 年月 HVLP4 銅箔供需結構分析,2026F 產能約 1,250 vs 需求約 1,650、缺口 33%;2027F 產能約 2,650 vs 需求約 3,000、缺口 13%(© 福邦投顧 2026-07)

兩來源 2027 年缺口方向分歧

報告_GS_金居8358_20260519(2026-05-19)估 HVLP3+ 2027 年缺口 39%(yield 調整後、範圍含 HVLP3);報告_福邦_PCB產業2026H2_202607(2026-07)估 HVLP4 2027 年缺口收斂至 13%(因新供應商大量進入)。口徑不同(HVLP3+ vs 僅 HVLP4)且對擴產速度假設不同,並列保留待後續驗證。

加工費與供應商(表9/10,福邦 2026-07)

| 規格 | 加工費 | 供應商 | 代表客戶/專案 |

|---|---|---|---|

| HVLP2 | USD15/kg | 三井、古河、福田、金居、盧森堡、銅冠、德福 | AWS T2(2024-25)、Google V5/V6 |

| HVLP3 | USD20~25/kg | 同上 | NVIDIA GB200 NVSW、Google V7 |

| HVLP4 | USD25~30/kg | 同上 | AWS T2MAX、Meta M9、NVIDIA Rubin、Google V8、AMD MI450 |

| HVLP5 | USD35+/kg | 三井、古河、福田 | Panasonic M9 |

高階產能規劃(噸/月):三井金屬 26Y 550→27Y 1,000→28Y 1,200;8358_金居(櫃) 26Y 330→27Y 700→28Y 800;古河電工/福田金屬/盧森堡各 26Y 100~200;德福科技 27Y 100~200;銅冠銅箔 26Y 50~100→27Y 200。

關鍵廠商

| 廠商 | 角色 | 觀察重點 |

|---|---|---|

| 5706.JP(mitsui_kinzoku) | 全球高階 HVLP 龍頭 / AI 專案主供應商 | HVLP3+ 產能 2026-2028E 約 718 / 870 / 1,140 tons/month |

| 8358_金居(櫃) | HVLP3+ 關鍵第二來源 | 2026-2028E 市占 20% / 42% / 53%;Plant 3 2027 年底全產 |

GS 指出兩家公司合計僅能覆蓋業界需求約 50-60%,因此 second source 的認證與產能爬坡是供應鏈核心變數。

技術瓶頸 / 風險

- 良率與製程穩定度:低 Rz 與 nano 級銅晶粒控制拉高量產難度,良率改善速度直接影響毛利與有效供給。

- 擴產 lead time 長:高階 HVLP 需要設備、製程與客戶認證同步,擴產週期約 1.5-2 年。

- 同業擴產:若 HVLP peers 擴產快於預期,短缺與漲價能力可能下降。

- CPO 威脅:技術_CPO 將高速訊號從 PCB 電氣走線移至封裝級光互連,長期可能降低 HVLP4 / HVLP5 需求。

應用場景

- AI server midplane / switch board:Nvidia VR200 採 M9 CCL + HVLP4,midplane 44 層、switch board 24 層。

- CSP 自研 AI 加速器:AWS Trainium 3 UBB 採 HVLP4;Google TPU v8 屬高階 AI server 材料升級方向。

- 高速網通 switch:400G / 800G / 1.6T / 3.2T switch 隨 CCL grade 升級導入 HVLP3 / 4 / 5。

相關技術

供應鏈

來源

- 報告_GS_金居8358_20260519 — Goldman Sachs,2026-05-19

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧,2026-07(HVLP4 供需、表9/10、圖4)