來源:野村證券《Greater China Semi: A Guide to Semi Renaissance in 2026-30F》,2026-05-21 交叉閱讀:分析_Nomura半導體文藝復興材料股2026-30F、2330_台積電(市)

核心論點

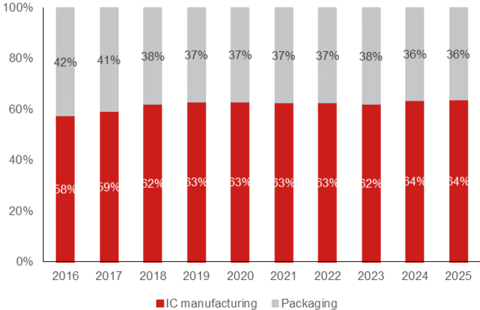

野村估全球半導體材料市場 2025 年為 USD73.6bn(+7% YoY),2030F 成長至 USD130.1bn,2025-30F CAGR 12.1%。其中 IC 製造材料由 USD46.5bn 成長至 USD85.0bn(CAGR 12.8%),封裝材料由 USD27.1bn 成長至 USD45.1bn(CAGR 10.7%);2025 年製造材料占整體 64%,封裝材料占 36%。

投資含義不是「材料跟著晶片景氣同步復甦」而已,而是 2027F 後可能出現結構性均值回歸:材料占半導體產值比重已降到 9.3%(2013 年以來最低),但 GAA、BPD、wafer-bonded NAND、High-NA EUV 光阻、先進封裝與玻璃基板,會把材料價值重新拉回製程升級主線。

市場結構

製造材料

2025 年 IC 製造材料拆分:

| 材料類別 | 2025 占比 | 投資觀察 |

|---|---|---|

| 晶圓 | 31% | 最大單一品項,受先進節點與 wafer-bonded NAND 拉動 |

| 技術_光阻材料 + 光阻輔材 | 約 15% | 技術_KrF_ArF光阻 提供 DUV 長尾與 ArFi 價值池;技術_MOR金屬氧化物光阻 使 High-NA EUV 單價彈性提高 |

| 技術_電子特用氣體 | 約 14% | 先進蝕刻、沉積、清潔氣體用量增加 |

| 技術_光罩 | 13% | 先進製程光罩層數與 blank 技術升級 |

| 技術_CMP | 8% | BSPDN、BPD、hybrid bonding 提高平坦化要求 |

封裝材料

封裝材料中,封裝基板占 39%,是最大單一品項。先進封裝、chiplet、HBM 堆疊與玻璃芯基板導入,會讓封裝材料不再只是後段景氣循環,而是 AI 加速器 BOM 與系統整合能力的一部分。

圖說:半導體材料依製造材料與封裝材料拆分;2025 年製造材料約 64%、封裝材料約 36%。來源:260521_nmr_semi-renaissance

國別格局

需求端:台灣是最大材料消費市場

2025 年全球半導體材料銷售按地區拆分,台灣占 30%,為全球最大市場,主因是晶圓代工與封裝產能集中;中國占 20%,韓國占 18%,日本占 10%。美國因本土製造政策帶動新產能,近年增速較快,但 2025 年消費規模仍低於台灣、中國、韓國。

供給端:日本、美國、歐洲主導關鍵材料

供給端仍由日本、美國與歐洲企業主導。日本在微影材料與技術_濺鍍靶材較強,美國與歐洲在 技術_CMP 與技術_電子特用氣體有較高市占。這使台灣材料公司雖受惠本地晶圓代工需求,但真正的重點在認證突破與本土供應鏈替代,而不是單純市場在台灣。

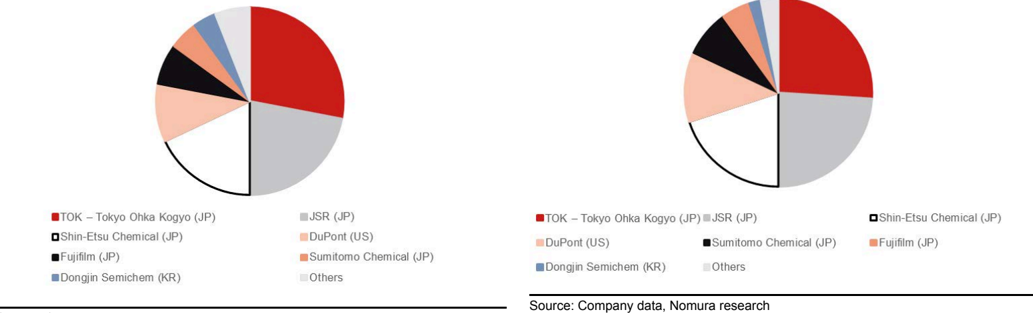

圖說:光阻等微影材料仍以日系供應商為主,說明材料供給端與消費端的地理分布不對稱。來源:260521_nmr_semi-renaissance

Mean Reversion:為什麼 2027F 後材料可能追上

落後 SPE 的三個原因

| 原因 | 說明 | 投資含義 |

|---|---|---|

| AI 加速器 ASP 過高 | 單顆 AI GPU / ASIC 售價快速拉高半導體產值,但材料成本只占其中小部分 | 半導體銷售額先被高 ASP 拉大,材料比重被稀釋 |

| 摩爾定律提高製程價值 | 晶圓面積不變,但先進製程、微影與蝕刻價值上升更快 | 設備與製程服務先重估,材料延後反映 |

| 材料受供過於求衝擊更直接 | 材料消耗跟稼動率走,景氣下行時採購下降更快 | 材料股對晶圓廠稼動率與庫存週期更敏感 |

可能催化劑

| 催化劑 | 受惠材料 / 技術 | 重點 |

|---|---|---|

| GAA 新材料 | ALD 前驅物、高純化學品、high-k dielectric | 2nm 以下導入 nanosheet / GAA,需要更高純度與新材料組合 |

| BPD + wafer-bonded NAND | 晶圓、薄化、研磨、技術_CMP | 背面供電與永久 carrier wafer 使晶圓與平坦化用量上升 |

| 光阻價值翻倍 | 技術_光阻材料、技術_MOR金屬氧化物光阻 | High-NA EUV 光阻價值可由現有 EUV 約 USD5,000/加侖升至 USD10,000-40,000/加侖;技術_KrF_ArF光阻 則是成熟節點與非 critical layers 的穩定底盤 |

| 先進封裝 | 封裝基板、underfill、銅互連、TIM | HBM、chiplet、CoWoS、SoIC 提高單一最終產品材料消耗 |

| 玻璃基板 | 玻璃芯基板、TGV、封裝材料 | 平坦度、低翹曲、散熱與高速訊號優勢使其成為 ABF 之外的新路線 |

| 化合物半導體 + SOI | SiC、GaN、InP、SOI 晶圓 | 電力電子與光通訊應用需要更高價基板 |

全球半導體材料市場規模(野村估)

全球半導體材料市場由 2025 年 USD73.6bn 成長至 2030F USD130.1bn(CAGR 12.1%);其中製造材料由 USD46.5bn 增至 USD85.0bn(CAGR 12.8%),封裝材料由 USD27.1bn 增至 USD45.1bn(CAGR 10.7%)。(原對應圖檔 260521_nmr_semi-renaissance_050.png 經核對實為 EUV 光罩 ML reflection 曲線圖,與市場規模無關,故移除嵌入,數字改列純文字並標明出處。)來源:260521_nmr_semi-renaissance

投資重點 memo

| 重點 | 投資含義 | 相關標的 / 技術 | 信心 |

|---|---|---|---|

| 台灣是最大材料消費市場,但供給仍由日美歐主導 | 本土材料股的 upside 來自認證、在地化與第二供應商機會 | 2330_台積電(市)、技術_光阻材料、技術_CMP | 高 |

| 材料占半導體產值比重降至 9.3% | 若 2027F 後先進節點材料強度上升,材料股可能出現相對 SPE 的均值回歸 | 分析_Nomura半導體文藝復興材料股2026-30F | 中 |

| 封裝材料由週期品轉向 AI 系統材料 | 先進封裝、玻璃基板與 HBM 使封裝基板 / resin / underfill 具結構性增量 | 技術_光罩、技術_CMP | 中 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 全球半導體材料市場 2025 年 USD73.6bn,2030F USD130.1bn,CAGR 12.1% | estimate | 260521_nmr_semi-renaissance | 2026-05-21 | 中 |

| 製造材料 2025 年 USD46.5bn → 2030F USD85.0bn,封裝材料 USD27.1bn → USD45.1bn | estimate | 260521_nmr_semi-renaissance | 2026-05-21 | 中 |

| 2025 年材料占半導體產值比重 9.3%,為 2013 年以來最低 | estimate | 260521_nmr_semi-renaissance | 2026-05-21 | 中 |

| 台灣 2025 年占全球材料銷售 30%,為最大市場 | estimate | 260521_nmr_semi-renaissance | 2026-05-21 | 中 |

結論/投資觀點

半導體材料市場的主軸從 2025 年的「需求地在台灣、供給由日美歐主導」,走向 2027F 後「先進節點與先進封裝提高材料價值密度」。投資上應優先追蹤能切入 2330_台積電(市) 先進製程、封裝與在地化採購的材料供應商。

待確認事項

- [ ] 追蹤 High-NA EUV / MOR 光阻在台積電 A10 以後的實際導入節奏。

- [ ] 比對 2027F 後材料市場占半導體產值比重是否由 9.3% 回升。

- [ ] 追蹤 TSMC Arizona 對間接原料與零組件在地化採購的實際供應商名單。