定義

光阻(Photoresist, PR)是微影製程的關鍵感光材料,在晶圓表面形成薄膜,透過曝光(紫外光/EUV)與顯影步驟將電路圖案轉移至晶圓。光阻有兩個核心功能:一是形成精準圖案,二是在蝕刻時保護下方基材免受化學或電漿攻擊。

光阻通常由樹脂/黏著劑、感光劑與溶劑組成。好光阻需同時具備高對比、高解析度、高感度、高純度、強蝕刻阻抗、可控溶解性,以及穩定的表面張力、密度與黏度。

光阻技術演進

| 光源 | 應用節點 | 光阻類型 | 顯影劑 |

|---|---|---|---|

| G/I Line | 0.5–1.5µm | 非化學增幅型 | 正型 TMAH、負型二甲苯 |

| KrF | 130–500nm | 化學增幅型(有機高分子) | TMAH |

| ArF | 65–130nm | 化學增幅型(含 Aliphatic Resin) | TMAH |

| ArF 浸潤式 | 7–65nm | 化學增幅型(含氟樹脂) | TMAH |

| EUV | 7–1.6nm | 化學增幅型(含碘/氟複合結構) | TMAH |

| A14(1.4nm) | 1.4nm | 金屬氧化物光阻(非化學增幅型)、有機高分子 | 驗證中 |

KrF / ArF 的 DUV 光阻主題詳見 技術_KrF_ArF光阻;MOR(金屬氧化物光阻)的 High-NA EUV 主題詳見 技術_MOR金屬氧化物光阻。

依曝光後反應可分為: - 正型光阻:曝光區變得可溶,顯影後被洗掉,留下與光罩相同的圖案;解析度通常較高,半導體前段使用較多。 - 負型光阻:曝光區交聯後變得不易溶解,顯影後留下曝光區,形成與光罩相反的圖案。

依化學路線可分為: - CAR(Chemically Amplified Resist,化學放大型光阻):以 photoacid-driven chemistry 放大曝光反應,是 KrF/ArF/現有 EUV 的主流。 - MOR(Metal-Oxide Resist,金屬氧化物光阻):以金屬氧化物核心搭配 ligand 調整溶解性、交聯與吸收特性,具更高吸收與蝕刻阻抗,是 High-NA EUV 的主要候選。

High-NA EUV 光阻材料變革

技術_High-NA EUV 將 NA 從 0.33 提高到 0.55,光子打到晶圓的角度更淺,因此光阻層必須更薄以避免陰影效應。薄光阻有助於降低圖案倒塌風險,但也帶來三個問題: - 對下方基材的保護較差,長時間蝕刻容易侵蝕光阻並劣化轉印圖案。 - 光阻體積變小,捕捉光子數下降,line edge roughness 與 stochastic defect 可能變嚴重。 - 蝕刻選擇比與顯影控制更吃材料純度與製程窗口。

MOR 的優點是金屬氧化物核心有較佳吸收與蝕刻阻抗,可改善薄光阻最嚴重的保護與吸收問題。不過目前可用的 MOR 多為負型光阻,無法用於 contact hole,應用層別仍受限制。主要供應商包括 Inpria(已被 JSR 收購)與 Lam Research。

High-NA 時代形成兩條路線:

| 路線 | 供應商 / 設備 | 作法 | 投資觀察 |

|---|---|---|---|

| 乾式光阻 | Lam Research | 以 CVD 沉積金屬氧化物光阻,再用乾式顯影/蝕刻去除光阻 | 圖案精度較高、但需新設備;野村認為 2330_台積電(市) 在 High-NA 時代較可能採用 Lam 方案 |

| 濕式光阻 | TEL + JSR | 延續旋塗(spin coating)與濕式顯影;因 PR 材料改變,顯影液從 TMAH 轉向含酸 PGMEA | 成本較低、不需全面換設備;PGMEA 純度要求提高,TOK 可能為主要供應商 |

市場規模

2024 年全球光阻市值約 64 億美元,2024–2034 CAGR 5.6%。ArF 浸潤式光阻市占最高(38–40%)。(estimate,中信心,market.us)

價格階梯與供應商

野村估算 High-NA 光阻價格明顯高於現有 EUV。現有 EUV PR 約 USD 5,000/加侖,High-NA EUV 可達 USD 10,000–40,000/加侖,等於 2–8 倍;MOR ASP 更高,但乾式沉積用量較少、產出較低。

| 光阻世代 | ASP(USD / 加侖) | 主要供應商 / 備註 |

|---|---|---|

| g/i-line | <100 | TOK、Dow、Merck、Fujifilm 等 |

| KrF / ArF | 100–1,000 | Shin-Etsu、JSR、TOK、Dow、Fujifilm |

| EUV | 1,000–5,000;現有高階約 5,000 | Shin-Etsu、TOK、JSR |

| High-NA EUV | 5,000–10,000 | Shin-Etsu、TOK、JSR;市場可能向 EUV 贏家集中 |

| High-NA MOR | 10,000–>40,000(低產出) | Entegris、Gelest(Nanomate)、Inpria/JSR、Lam Research |

其他重要供應商包括 TOK、Shin-Etsu、Dow、JSR、Merck、Fujifilm、Entegris、Gelest(Nanomate)。

光阻輔材的同步升級:High-NA EUV 導入後,技術_光阻輔材 中的 Rinse、BARC、Developer、EBR 與去光阻材料需隨光阻薄化同步調整。4749_新應材(櫃) 的近期主力仍在輔材,長期選擇權則是從 KrF PR 逐步往 EUV PR/MOR 價值階梯上移。

台灣廠商現況

| 廠商 | 應用 | 地位 |

|---|---|---|

| 4749_新應材(櫃) | Rinse(洗邊劑)、BARC、長期目標 KrF PR | 台灣光阻輔材主力供應商;2H25 在 TSMC N2 搶佔 BASF/3M 份額;目標「成為台灣的 TOK」 |

| 1711_永光(市) | PSPI(兼有光阻)、玻璃芯基板光阻 | 台灣感光材料廠,布局先進封裝與玻璃芯基板 |

| 1717_長興(市) | PSPI 光阻材料 | 台灣封裝材料廠,PSPI 應用 |

台灣廠商限制

台灣光阻材料廠商目前主要聚焦於 PSPI(感光聚醯亞胺,先進封裝用)。前段製程用的 EUV/ArF 光阻仍由日本(JSR/住友化學/東京應化)與美國(Rohm and Haas)廠商主導,台廠尚未明確進入。

海外主要廠商

| 廠商 | 國籍 | 主要產品 |

|---|---|---|

| JSR / Inpria | 日本 / 美國 | 金屬氧化物光阻(A14)、化學增幅型 |

| 住友化學 | 日本 | 小分子光阻、化學增幅型 |

| 東京應化工業(TOK) | 日本 | EUV 光阻、KrF/ArF |

| 旭化成 | 日本 | PSPI 材料(先進封裝) |

| HD Microsystems | 美國 | 正型 PSPI(先進封裝) |

TSMC 光阻技術路線

| 製程節點 | 曝光技術 | 光阻類型 |

|---|---|---|

| 7nm–3nm | ArF 浸潤式 + EUV | 化學增幅型 |

| 2nm | EUV | 化學增幅型(GAA) |

| A16 | EUV | 化學增幅型 + BSPDN |

| A14 | EUV | 金屬氧化物光阻(驗證中)/ 化學增幅型 |

相關技術

- 技術_PSPI(先進封裝用光阻材料,PSPI 是 PI 系光阻)

- 技術_KrF_ArF光阻(DUV 光阻:248nm KrF、193nm ArF / ArFi)

- 技術_MOR金屬氧化物光阻(EUV / High-NA EUV 金屬氧化物光阻)

- 技術_High-NA EUV(High-NA EUV 對光阻厚度、MOR、乾式路線的要求)

- 技術_光阻輔材(BARC、EBR、Developer、Rinse、去光阻材料)

- 技術_BSPDN(A16 製程導入 BSPDN,光阻製程道次增加)

- 技術_TGV(玻璃芯基板 TGV 成孔後光阻塗布步驟)

供應鏈

圖解

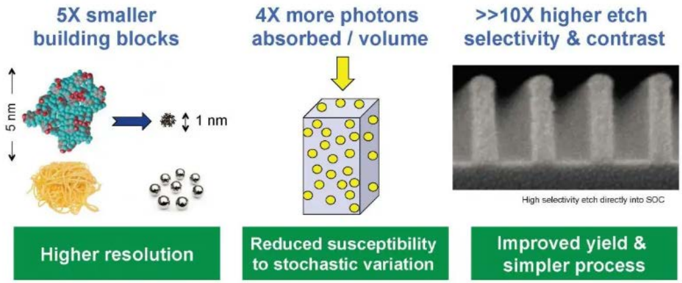

圖說:MOR 相對 CAR 的優勢在於更高吸收、較佳蝕刻阻抗與解析度,適合 High-NA EUV 的薄光阻需求。

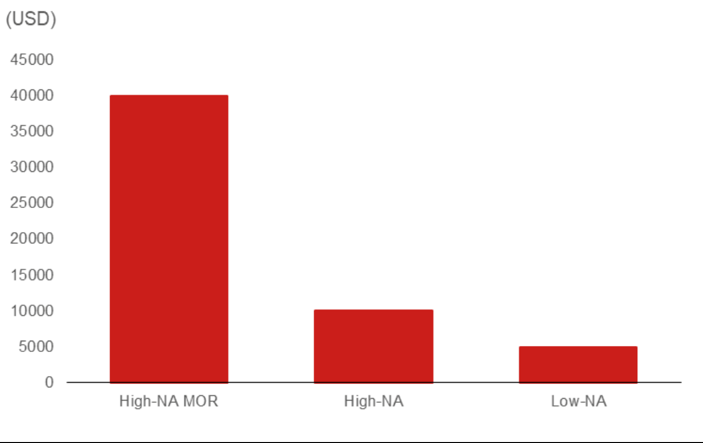

圖說:野村估算 High-NA EUV/MOR 光阻 ASP 明顯高於既有 EUV,MOR 可達 USD 10,000–40,000/加侖。

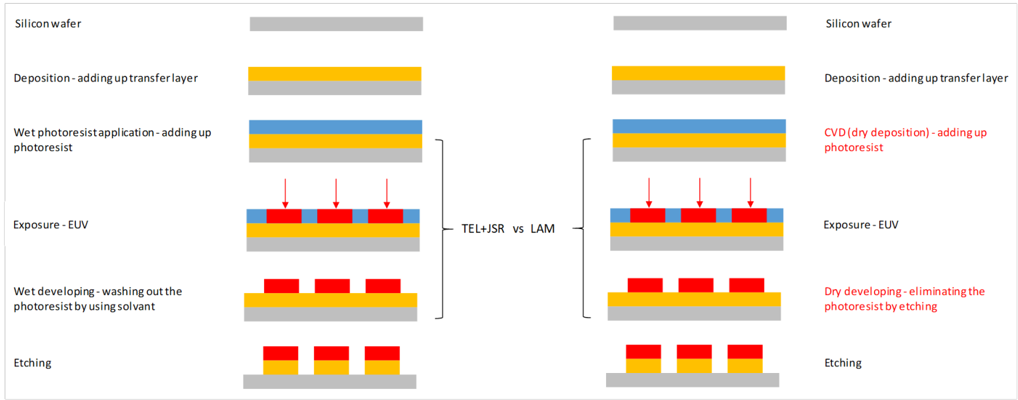

圖說:TEL + JSR 濕式路線與 Lam Research 乾式路線比較;Lam 以 CVD 沉積光阻並用乾式顯影去除光阻。

來源

- 報告_福邦_半導體特化耗材展望202603,報告日:2026-03

- 260521_nmr_semi-renaissance,野村,2026-05-21(MOR ASP USD10,000–40,000、AEMC 定位、High-NA EUV 採用時程)