問題背景

AI GPU 功耗提高,使 PDN 從「成本項」變成「系統可靠性瓶頸」。來源指出 Vera Rubin 世代 TDP 提升到 1.8-2.3kW,且 NVIDIA 導入更高能量儲存設計,帶動 MLCC、鉭質電容、聚合物鋁電容與電感 / TLVR 的重新分工。

產品比較

| 產品 | PDN 角色 | 技術壁壘 | 供應鏈格局 | AI 受惠強度 | 台股映射 |

|---|---|---|---|---|---|

| 技術_MLCC | 第一線高頻濾波、近 GPU 瞬間補能 | 千層級陶瓷堆疊、鈦酸鋇粉末、耐高溫、Low ESR | 頂層由村田 / 三星電機 / 太陽誘電寡占;中段由台廠承接 | 高,但分化明顯 | 2327_國巨(市)、2492_華新科(市)、3026_禾伸堂(市)、6173_信昌電(櫃) |

| 技術_鋁電解電容 | PSU / 板級大容量濾波、bulk capacitance | 鋁箔蝕刻、氧化鋁介電層、電解液、壽命與 ripple current | 日系高階供應商強,台廠在 PSU / 工業與板級電源觀察 | 中高,受 AI 電源密度拉動 | 2472_立隆電(市)、2375_凱美(市) |

| 技術_鉭質電容 | 高溫高壓與極限空間下的穩定容量 | 鉭粉末冶金、化學製程、Low ESR、供應稀缺 | KEMET / Kyocera AVX / Vishay 三強集中 | 很高,定價權強 | 2327_國巨(市) / KEMET |

| 技術_聚合物鋁電容 | 中頻大容量濾波 | 電化學表面處理、高分子材料、低 ESR | 日系供應商重要,Panasonic SP-Cap 為來源例子 | 中,可能被 MLCC / 鉭質分流 | 6449_鈺邦(市)、2472_立隆電(市) |

| 技術_TLVR電感 | 高功率轉換、暫態響應、穩定電流 | 磁性材料、DCR、飽和電流、耦合架構 | 供應商仍需分清量產 / 送樣 / 共同開發 | 高但驗證風險高 | 3357_臺慶科(櫃)、6862_三集瑞-KY(市)、7912_新聿科(興) |

| 電阻 | 電流感測、分壓 | 成熟製程,但電流感測與高可靠度有利基 | 競爭分散 | 低到中,偏防禦 | 2478_大毅(市)、3624_光頡(櫃)、2375_凱美(市) / 旺詮 |

| 上游材料 / 基板 | 導電、承載、磁性材料 | 導電漿、陶瓷基板、磁芯 / 軟磁粉芯 | 與下游拉貨同步,但不等於終端直接供應 | 中 | 4760_勤凱(櫃)、6127_九豪(櫃)、6155_鈞寶(市) |

供應鏈比較

| 維度 | MLCC | 鉭質電容 | 聚合物鋁電容 | TLVR 電感 |

|---|---|---|---|---|

| 上游瓶頸 | 鈦酸鋇陶瓷粉末、薄層堆疊設備 | 鉭礦 / 鉭粉、粉末冶金 | 鋁箔、導電聚合物、電化學製程 | 磁粉 / 磁芯、繞線、封裝 |

| 主要護城河 | 日系粉末 + 千層堆疊良率 | 原料稀缺 + 市占集中 + 低替代性 | 供應商認證與可靠性 | 電源架構設計導入與客戶認證 |

| 市場型態 | K 型復甦,頂層缺、中低階過剩 | 賣方市場,供應配給 | 可能被重新分配需求 | 來源不足,待確認 |

| 主要風險 | 日韓高階產能回流中段、中國廠升級 | 鉭礦斷鏈、價格過高壓抑用量 | NVIDIA 降低單一供應依賴 | 只停留題材,未驗證量產與供應商 |

| 投資判斷 | 看高階交期與台廠中段 ASP | 看 KEMET 漲價與毛利率 | 看設計份額是否被分流 | 看法說是否明確提 TLVR 出貨 |

Insight 結論

| 結論 | 投資含義 | 信心 |

|---|---|---|

| AI 被動元件不是全面普漲,而是高階缺貨、低階過剩的 K 型復甦 | 不能用「MLCC 漲價」概括所有被動元件;要分高階 / 中段 / 底層 | 高 |

| 鉭質電容比 MLCC 更像稀缺資源,但市場天花板也更明顯 | 國巨的 KEMET 槓桿值得追蹤,但不能假設鉭質全面替代 MLCC | 中 |

| MLCC 的日系材料與製程壁壘讓頂層利潤集中,但台廠可享受中段窗口期 | 國巨 / 華新科受惠要看中段 ASP 與日韓產能是否回流 | 中 |

| 聚合物鋁電容可能從 Blackwell 的折衷方案,轉成 Rubin 世代供應鏈分散下的被分流者 | Panasonic SP-Cap 等日系供應商需觀察設計份額變化 | 中 |

| TLVR 電感是重要方向,但本次來源正文不足 | 需後續來源補供應商、規格、客戶與量產節點 | 低 |

| Inbox 架構圖可補出台股分類,但客戶與量產 claim 要保留 | 尤其是 NVIDIA / Rubin / PSU 供應商、AI 營收占比,需逐條用公告或法說查證 | 中 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| NVL72 機櫃 MLCC 總用量約 44 萬顆 | claim | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| 2026 年高階 MLCC 交期約 24-32 週,部分鉭質電容料號交期 18-40 週 | claim | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| 2026Q1 三星電機稼動率約 92%、村田約 95%,三星電機庫存約 30 天 | claim | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| KEMET、Kyocera AVX、Vishay 合計鉭質電容市占約 60-70%,KEMET 產能占比逾 40% | claim | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| Rubin 世代 NVIDIA 可能降低對 Panasonic SP-Cap 等單一聚合物鋁電容供應商依賴,轉向高容 MLCC 與鉭質電容 | thesis | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| JPM 將國巨 2027E EPS 上修 41%,由 NT$21.38 至 NT$30.22,並將 PT 上修至 NT$1,000 | estimate | 報告_JPM_國巨AI被動元件_20260601 | 2026-06-01 | 高 |

結論/投資觀點

被動元件供應鏈要用「功能位置 + 材料瓶頸 + 市場分層」看。MLCC 是量最大但分化最強,鉭質電容是稀缺與定價權最強,聚合物鋁電容面臨設計分流,TLVR 電感需要補證據。台股目前最直接可沉澱的是 2327_國巨(市),但需持續查證 KEMET 漲價、毛利率與 AI 伺服器出貨占比。

待確認事項

- [ ] 補完整 TLVR 電感來源,確認供應商與量產節點。

- [ ] 查證國巨 / KEMET 2026Q1 毛利率、漲價系列與 AI 伺服器占比。

- [x] 補台股被動元件公司頁與分類。

- [ ] 補 Panasonic、Kyocera AVX、Vishay、村田、三星電機等海外頁。

- [ ] 比對其他券商對 MLCC / 鉭質電容交期與稼動率的估計。

2026 結構性變化更新(中信投顧 2026-05-29)

中信投顧「2026 年被動元件呈現結構性的變化」報告強化以下觀點:

- 週期 → 結構性:驅動因子由消費性電子循環轉為 AI 伺服器與高速網通主導的結構性升級;Vera Rubin 機櫃被動元件整機價值 $5,000-6,500(vs GB200 $2,500-3,500,vs 傳統伺服器 $1,000-1,500)

- 日韓大廠滿載:Murata 高階產線稼動率 ~95%,高階 MLCC 交期拉長至 20 週以上;報價調升 15-35%;三星電機高階現貨漲幅已超 20%

- 供給瓶頸難解:上游設備交期 >1 年,奈米級材料 + 高難度燒結製程,有效產能釋放極慢

- 台廠受益格局:日韓大廠優先配置高階產能,中低階訂單外溢至台廠(2327_國巨(市)、2492_華新科(市));量價齊揚

- 評價重估(re-rating):市場邏輯由低倍數循環股轉向反映結構性成長;看好 2327_國巨(市)、2492_華新科(市)、3026_禾伸堂(市)

國巨 MS AI Summit 2026-05-28 更新

- 2Q26 定價調整(鉭、電阻、磁性材料、MLCC)帶動 revenue + margin 上行

- B2B ratio 1.3x;標準品稼動率 75%+、premium 85%+

- 通路商庫存 <5 個月(健康);AI 占比 15%,magnetics 在 AI 比 MLCC 貢獻更高

- ⚠️ MS OW 但 PT NT$360 vs 股價 NT$742(隱含下行 51%)— PT 待追蹤是否有更新計畫

國巨 JPM 2026-06-01 上修更新

JPM 將國巨 Dec-26 目標價從 NT$406 上修至 NT$1,000,核心變化是把本輪被動元件週期視為需求驅動、產品 mix 驅動,而不是單純 MLCC 循環。

- MLCC:國巨不是高容 / 高壓 AI MLCC 龍頭,但日韓同業產能被 AI 料號占用,JPM 估國巨 IT MLCC 稼動率 1H26 YoY +10ppt、2H26 YoY +15ppt,2H26 peak IT UTR 可到 85-90%

- 鉭質電容:JPM 估鉭質電容為國巨 2026/27E 最大收入產品,AI mix 快速升至 35-40%,定價權高於 MLCC

- 電阻:JPM 認為晶片電阻是被低估的上行來源;國巨全球量市占約 40%,1Q26 已成功漲價,未來數年價格可能 15-20% CAGR

- 估值:JPM 以 26x 2027/28E average EPS 給 PT NT$1,000;2027E EPS 由 NT$21.38 上修至 NT$30.22

這份報告把「國巨 = MLCC 外溢」升級成「鉭質 + 電感 + 電阻 + 中段 MLCC 的多產品定價權」。

MLCC vs DRAM 漲價邏輯比較(2026-05-29 觀察)

來源:memo_MLCC被動元件漲價邏輯_20260529(使用者觀察筆記)

MLCC 本輪漲價結構與 DRAM 高度雷同:

DRAM 路徑:HBM / server DRAM / enterprise SSD 需求先爆 → 高階產品吃走 wafer → consumer 供給被擠 → DDR4 / LPDDR / client SSD 一起漲

MLCC 路徑:AI server 高階 MLCC 需求先上來 → 日韓廠產能往高階傾斜 → standard MLCC 供應彈性下降 → 通路補庫存 → 中低階止跌 / 部分廠商停單重新報價

關鍵差異:定價不對稱性

DRAM 有需求自我調節機制(OEM 降規、消費者延後換機),漲太快後需求自己縮;MLCC 在 AI server 中的角色完全不同: - MLCC 是 power integrity 元件,GPU 功耗越高越吃 MLCC(高頻噪聲、瞬間電流、供電穩定) - 少幾顆 MLCC 可能造成板子不穩、GPU utilization 下降、training crash、伺服器無法出貨 - 即使 MLCC 漲 30-50% 甚至翻倍,對整台 AI server BOM 影響有限 - 但缺料損失遠大於漲價損失 → 下游對價格不敏感,對供貨極敏感

形成不對稱定價權:上游只要供給稍微收縮,價格彈性就很大

供給擴張緩慢:高階 MLCC 吃材料、疊層、燒結、超薄介質、良率,不是蓋新廠就能做,真正能穩定供高階料號的仍是日韓那幾家

結論對比: | 維度 | DRAM | MLCC | |------|------|------| | 核心邏輯 | 容量循環(bit 供需) | 供電與可靠度循環(system stability) | | 需求自我調節 | 強(降規、延後換機) | 弱(無法省略) | | 定價敏感度 | 中(OEM 可砍需求) | 低(下游寧漲價也要貨) | | 供給擴張速度 | 中(wafer 擴廠有時程但可追) | 慢(材料 + 製程壁壘極深) | | 台廠受惠方式 | 存貨循環帶動量 | 日韓高階滿載,中段訂單外溢 |

三大廠 MLCC 競爭格局對比(MS,2026-06-22)

根據 Morgan Stanley 三星電機超級週期報告(260622_三星電機_ms_MLCC-super-cycle,2026-06-22),三大主力 MLCC 廠商對比如下:

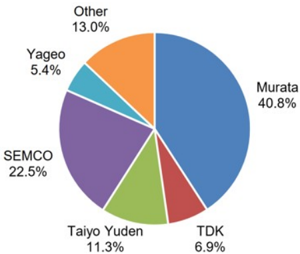

MLCC 市場份額(CY25):村田(Murata)40.8%、三星電機(SEMCO)22.5%、太陽誘電(Taiyo Yuden)11.3%、TDK 6.9%、國巨(Yageo)5.4%、其他 13.0%。(來源:260622_三星電機_ms_MLCC-super-cycle,2026-06-22)

| 維度 | 村田(Murata) | 三星電機(SEMCO) | 國巨(Yageo) |

|---|---|---|---|

| CY25 MLCC 市占 | 40.8% | 22.5% | 5.4% |

| AI 伺服器訂單 / 稼動率 | AI 訂單達產能 2 倍;稼動率 90-95% | 天津廠滿載;AI MLCC ~15%(1Q26) | 中段 IT / 高壓 MLCC;稼動率 80-90%(2Q26 指引) |

| EBITDA margin 2026E | Murata 與 Yageo 領先 | MLCC margins 快速追趕 | 領先(MS 估 ~50% 毛利率峰值 2027 年底) |

| 技術定位 | 008004 超小型、垂直材料整合 | 嵌入式 MLCC、矽電容、ABF 基板 | 高壓 MLCC 龍頭(~65-70% 市占);KEMET 鉭電容 |

| AI 新業務 | AI/DC MLCC ~10%(F3/26),目標每年翻倍 | 矽電容 W1.5 兆供貨協議(2027-28);玻璃基板 | 電阻、電感、鉭電容多線漲價 |

| MS 評等 | OW(Murata 優先) | OW(SEMCO,~20% 上行空間) | OW(NT$1,515 目標價) |

| YTD 漲幅(截至 2026-06-22) | — | +763% | +379% |

競爭格局關鍵 Claim(MS 2026-06-22)

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 日韓雙頭壟斷高階 AI MLCC,合計市占 85%(村田 40%+、三星電機 ~40%) | estimate | 260622_三星電機_ms_MLCC-super-cycle | 2026-06-22 | 高 |

| 國巨聚焦高壓 MLCC 與特殊工業模組,與三星電機 / 村田在頂層 AI 高容直接競爭有限 | analyst | 260622_三星電機_ms_MLCC-super-cycle | 2026-06-22 | 高 |

| 台灣月銷 5 月 YoY +40%,MLCC 上行週期持續中 | fact | 260622_三星電機_ms_MLCC-super-cycle | 2026-06-22 | 高 |

| AI 伺服器 MLCC TAM 2027E 接近 US$900M,顯著高於 2024 年預估 | estimate | 260622_三星電機_ms_MLCC-super-cycle | 2026-06-22 | 高 |

| 國巨 2H26 直接客戶報價漲 30-40%(前估 10-20%);MLCC ASP CY26 +30%、CY27 +67% | estimate | 260622_2327_國巨_ms_Yageo | 2026-06-22 | 高 |

| MLCC 整體 EBITDA margin 2026 業界 20-30%,2027-28 繼續擴張,村田 / 國巨領先 | estimate | 260622_三星電機_ms_MLCC-super-cycle | 2026-06-22 | 中高 |

來源引用

- 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514

- 供應鏈_AI伺服器被動元件

- memo_台股被動元件架構圖觀察_20260524

- 2026年被動元件呈現結構性的變化-CTBC260529 — 中信投顧,2026-05-29(結構性變化、日韓滿載、台廠受惠、re-rating)

- 260528_2327_國巨__ms_yageo — Morgan Stanley Asia AI Summit 2026 Feedback,2026-05-28

- memo_MLCC被動元件漲價邏輯_20260529 — 使用者觀察,MLCC vs DRAM 漲價邏輯比較,2026-05-29

- 報告_JPM_國巨AI被動元件_20260601 — J.P. Morgan 國巨 AI 被動元件上修,2026-06-01

- 260622_三星電機_ms_MLCC-super-cycle — Morgan Stanley,2026-06-22;MLCC 超級週期產業報告;廠商市占(CY25)、競爭格局、定價動態、AI 伺服器 TAM

- 260622_2327_國巨_ms_Yageo — Morgan Stanley,2026-06-22;國巨定價力上修;2H26 直接客戶漲 30-40%;MLCC ASP CY26/27 +30%/+67%