PDF 原檔:2026年被動元件呈現結構性的變化-CTBC260529_original.pdf

原始內容

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

| 相關個股 | 代號 | 評等 | 前日收盤價 |

|---|---|---|---|

| 國巨 | 2327 | 未評等 | 742 |

| 華新科 | 2492 | 未評等 | 390 |

| 禾伸堂 | 3026 | 未評等 | 605 |

鄭子凡 Jasmin.cheng@ctbcsis.com

2026/05/29

2026 年被動元件呈現結構性的變化

AI 算力升級重塑被動元件產業價值鏈與評價體系

- ⚫ AI 驅動下被動元件產業由週期循環轉向結構性成長

- ⚫ 日韓大廠產能逼近滿載,產能稀缺性主導全球定價權

- ⚫ 被動元件進入高單價成長與評價 re-rating 階段

AI 驅動下被動元件產業由週期循環轉向結構性成長 : 綜觀 2018 年至今被動元件產業循環演變,可明顯觀察到產業驅動因子已由 過去以消費性電子為主的週期性景氣循環,逐步轉型為由 AI 與高 階運算基礎建設所主導的結構性升級循環。在 AI Server 架構下, 由於運算密度、功耗與高速傳輸需求大幅提升,電源穩定性與訊 號完整性要求同步升級,進一步推動高容值、高耐壓、低 ESR 與 高可靠度 MLCC 及相關被動元件用量顯著增加。此一變化不僅帶 動單機用量倍數成長,同時亦推升產品平均單價 (ASP) 結構性上 移。以 Vera Rubin 平台為例,隨著系統進一步邁向更高功耗與更 高算力密度架構,整體電源設計與零組件配置複雜度顯著提升, 帶動單台 AI Server 所需被動元件價值相較前一代平台約提升 4~6 倍。

日韓大廠產能逼近滿載,產能稀缺性主導全球定價權 : 日韓大廠 ( 村田、三星、太陽誘電等 ) 產能近乎滿載,交期結構性拉長至 20 週 以上,並連動調漲報價 15% ~ 35% ,確立走向賣方市場。我們認為 供給端失衡短期內難以緩解,核心瓶頸在於關鍵前段設備交期已拉 長至一年以上,且高容值、多層數產品涉及奈米級材料配方與高難 度燒結製程,導致有效產能釋放極度遲滯。在準時供應遠重於成本 控管的採購思維下,下游客戶為了防範斷料停工,展現高度價格彈 性,傾向透過支付風險溢價或簽署 LTA 長約鎖定產能。因此,即便 上游部分基礎原物料價格些微回落,常態性降價慣例亦將失效,報 價具備極強的向下剛性,頭部廠商的毛利率與利潤結構將獲得強大 支撐。

被動元件進入高單價成長與評價 re-rating 階段 : 2026 年被動元件 產業已轉向由 AI 伺服器與 1.6T 高速網通所驅動的結構性升級循 環。因系統功耗提升與高速傳輸門檻上升所帶動的規格升級,使產 品由標準化走向高階客製化,單機 BOM 價值持續上修,產業亦由 週期性轉為結構性成長。在此背景下,市場評價邏輯有望由低倍數 循環股,逐步轉向反映成長性與產品升級的 re-rating 過程。看好具 備 AI 與高階網通供應鏈切入能力之台廠,如國巨 (2327) 、華新科 (2492) 、禾伸堂 (3026) 等,將優先受惠於本輪結構性升級循環與評價 重估行情。

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026/05/29

被動元件三大核心產品 -電容 (C) 、電阻 (R) 、電感 (I):

被動元件 (Passive Components) 為電子產品中不可或缺的基礎零組件,主要功 能包括儲能、濾波、穩壓、訊號傳輸與電流控制,廣泛應用於智慧型手機、 PC 、 伺服器、車用電子、工業控制與通訊設備等領域。相較於半導體主動元件,被 動元件雖不具放大與運算功能,但其用量龐大,且隨電子產品規格升級,單機 搭載量持續提升,因此具備高度產業連動性。

目前被動元件產業主要可分為電容、電感與電阻三大核心產品,其中又以 MLCC( 積層陶瓷電容 ) 為市場規模最大、技術門檻最高的產品,亦為目前 AI 伺 服器與車用電子升級下最受市場關注的領域。

- ⚫ 電容 (Capacitor) :儲能與穩壓電容的主要功能在於儲存電能、濾除訊號雜 訊與穩定電壓。

- (1) 積層陶瓷電容 (MLCC) :其具備體積小、電容量大、高頻特性佳等優 勢,極其適合表面黏著技術 (SMT) 。目前廣泛應用於智慧型手機、高 速運算 (HPC) 伺服器與汽車電子。近年隨 AI 伺服器、高速 GPU 與車 用電子規格升級, MLCC 需求明顯提升,尤其高容值、小尺寸、高 耐壓產品成為市場主流方向。

- (2) 鋁質電解電容:體積較大,但具備極高的單位體積電容量且具備成 本優勢。主要應用於大功率、大電流的場景,如電源供應器、工業自 動化設備與家電。

- ⚫ 電阻 (Resistor) :主要用於調節與限制電路中的電流,並進行電壓分壓,其 中以晶片電阻 (Chip Resistor) 為目前主流產品。

- (1) 晶片電阻 (Chip Resistor) : 為目前市場主流,體積小且量產規格標準 化。幾乎所有電子產品皆須大量使用晶片電阻,以達到精確的阻值 控制與電路保護。

- ⚫ 電感 (Inductor) :主要用於抑制電流突變、穩定電流並過濾電磁干擾,在電 源管理與高速傳輸系統中扮演重要角色。

- (1) 磁珠 (Ferrite Bead): 主要功能為吸收高頻雜訊並將其轉化為熱能,是 電路板上解決電磁相容性 (EMC) 的重要微型元件,廣泛應用於智慧 型手機、 PC 、伺服器與通訊設備。

- (2) 功率電感 (Power Inductor): 主要應用於電源模組 (VRM) 與 DC-DC 轉 換系統,負責穩定電流與電壓。

被動元件產業景氣循環, 2026 年結構性真質變 :

被動元件產業屬於典型的電子零組件循環產業,景氣循環通常受到終端需求、 庫存水位、產能利用率、原材料價格與供應鏈結構變化影響。 2018 年至 2026 年 間,被動元件產業大致經歷四個主要循環階段,包括 2018 年全面性缺貨漲價、 2019 年庫存修正、 2020~2021 年疫情需求爆發及 2022~2024 年長時間去庫存, 直到 2026 年在 AI 與車用需求帶動下,再度進入新一輪高階化循環。

110

220-

160-

100-

200-

91.3522

140-

90-

180-

173.3882

126,2540

160-

120-

80-

140-

70-

100-

120-

60-

80-

100-

50-

6981 JP. Equity

009150 KS Equity

•EN* (R1)

(R1)

2327 TT Equity

0BB2 E40 (9) 2050%1

43.2255

20.5754

H8NEA (L1) 91.3522

•ERI*

(R1)

38.1018

_#RUNXI (L1) 126.2540

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

03 04

2016

Q1

02 03

02

2018

2017

Q3

Q1

02

2019

Q3

Q1

2020

Q3

-44.0000

43,2255

-42.0000

P35

-60

-38.0000

-30

-50

-25

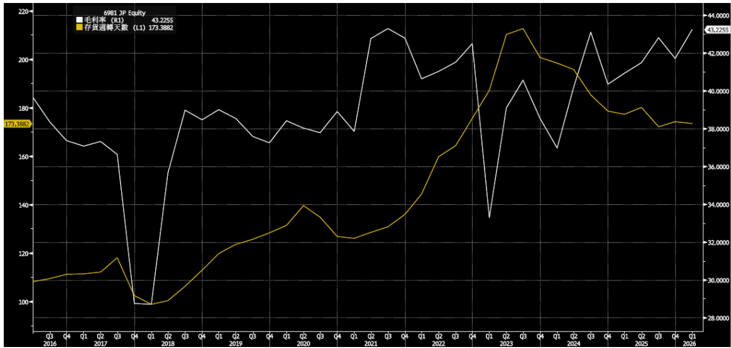

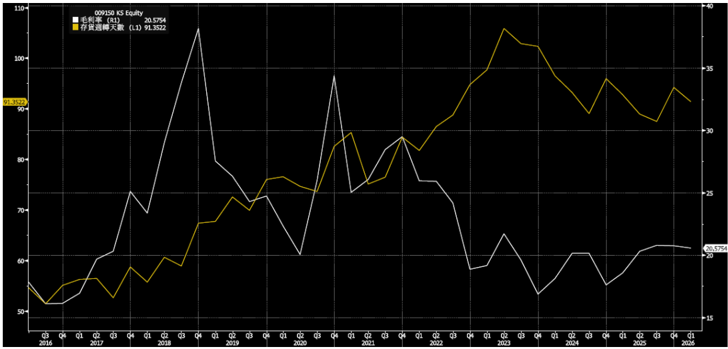

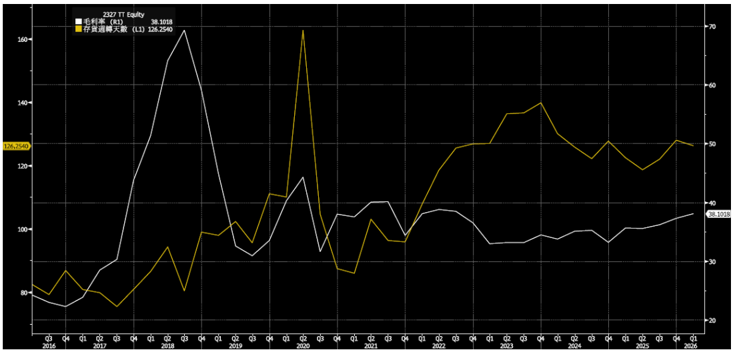

圖表一、 Murata 、三星電機與國巨過往毛利率與存貨週轉天數比較圖 ( 黃線 -存貨週轉天數 / 白線 -毛利率 ) -32.0000 20,575 720 -30

Murata

C TN M C C Ự HÀ CẢ C TỐ N C C TỬ HẦ CẢ CỐ TR N CÁ C T 1 C 1 T T đ

-30,0000

nh tr qa qả gá gá qà gử đa gá qà gử qà gá qà cn qà ci

三星電機

國巨 (2327)

資料來源 : Bloomberg

、中信投顧整理

2026/05/29

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

-

⚫ 第一循環: 2018 ~ 2021 年

-

(1) 2018 年 ( 缺貨期 ) :由於日系大廠 ( 如 Murata 、 TDK) 策略性淡出常規產 能、全力轉向車用領域,導致標準品 ( 如中低階 MLCC 、電阻 ) 供給出 現嚴重缺口 + 智慧型手機規格升級與虛擬貨幣挖礦潮爆發,在供需失 衡下, MLCC 價格出現大幅上漲,交期顯著拉長,通路與 EMS 端亦 出現明顯備貨與庫存堆積行為,進一步強化短期缺貨行情。各家大 廠產能利用率逼近滿載,產品報價與製造商毛利率創下歷史新高

- (2) 2019 年 ( 景氣反轉與去庫存期 ) : 2019 年產業迅速由高檔反轉,進入 典型庫存修正循環,主因在於 2018 年上半年過度備貨,使通路與終 端客戶庫存明顯偏高,隨著終端需求放緩及中美貿易戰影響擴大, 市場開始進行庫存去化,產品價格暴跌,產能利用率滑落至 40% ~ 50% 的低谷。

- (3) 2020~2021 年 ( 疫情初期的紅利期 ) : 2020 年初新冠疫情爆發,遠距辦 公與教學帶動 PC 、筆電及平板需求迎來爆發式增長,庫存水位迅速降 至健康線以下,價格止跌回升。

- ⚫ 第二循環: 2022~2023 年

- (1) 2022 ~ 2023 年 ( 消費性產品需求下滑 ): 隨著各國全面解封、全球通膨 飆升,以及消費性電子需求明顯疲弱,使智慧型手機與 PC 市場進入 庫存調整週期,整體產業進入長時間下行修正循環。此階段產業結構 開始出現分化,高階產品 ( 車用、工控、伺服器 ) 需求相對穩定,而標 準型產品則面臨供過於求壓力,使產業開始由單一循環轉向雙軌結 構。

- ⚫ 第三循環: 2025~2026 年

- (1) 2025~2026 年 ( 被動元件產業進入新一輪循環 ): 本輪驅動已明顯不同 於過往以消費性電子為主的景氣週期,轉而由 AI 伺服器與高速運算 基礎建設成為核心動能,產業需求轉為高階規格集中成長。隨 AI Server 快速擴張,高功率密度與高速運算帶動電源規格升級,高容值、 高耐壓與低損耗 MLCC 需求顯著提升,同時亦推動功率電感與電源相 關元件同步成長。 AI 伺服器單機被動元件用量約為傳統伺服器的 2 至 4 倍,使整體需求結構出現明顯跳升。

同時,我們觀察到 Murata 等日韓系大廠持續聚焦高階與車用應用,減 少中低階產能配置,使高階 MLCC 供給長期偏緊,市場呈現高階產品 緊缺的狀態。另外,貴金屬價格上漲亦推升成本,使高階產品具備更 佳價格轉嫁能力。在供需雙重推動下,目前日韓大廠優先配置 AI 高 階產能,產生排擠效應,使中低階訂單外溢至台廠,如國巨 (2327) 、華 新科 (2492) 等,帶動台系廠商同步受惠於量價齊揚。

2026/05/29

4000-

3500-

3000-

2500-

2000-

15000-

13667.50

1385,00

10000- wishe

5000 MuAn

2016

1000-

500-

35000-

30000-

25000-

20000-

2017

EXAG Cumsy (R1)

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2018

77.6864

4556.11

1385,09

2019

2020

2021

2022

-120

-100

>7000

-6000

1726863

- 5000

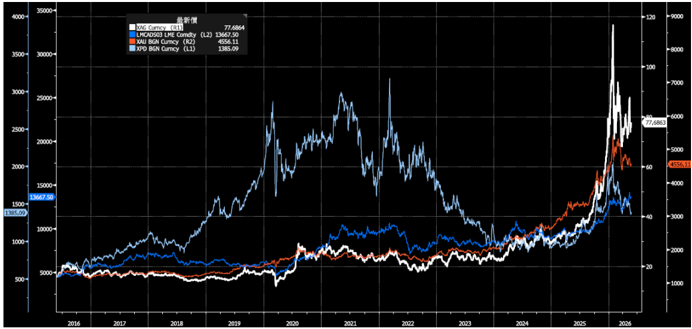

圖表二、貴金屬價格變化圖

- 2000

資料來源 : Bloomberg 、中信投顧整理

驅動結構性的三大因素 -AI Server 、網通與車用

(1) AI Server

隨著 AI 運算時代由 NVIDIA Hopper 架構走向 Vera Rubin 平台以及各大雲 端服務供應商 (CSP) 積極開出客製化高階 ASIC 專案, AI 伺服器中的被動 元件 ( 電感、電容、電阻 ) 正全面啟動跨世代的結構性升級。以整櫃被動元件 產值觀察,傳統伺服器機櫃的被動元件價值量約僅 1,000~1,500 美元;然 而隨 NVIDIA GB200 / GB300 NVL72 架構導入高功率 GPU 、 HBM 、高速 交換器與液冷系統後,整櫃被動元件產值已提升至約 2,500~3,500 美元; 展望 Vera Rubin 平台,由於 GPU 功耗、 HBM4 頻寬與機櫃供電規格再度 大幅升級,市場預估整櫃被動元件產值將正式突破 5,000~6,500 美元。我 們認為受惠幅度最大的產品,將集中於:

- ⚫ 機櫃級高電流電源架構所需之高階功率電感 (Power Inductor)

AI 晶片在進行超大型語言模型 (LLM) 訓練或複雜推論時,動態負載切 換劇烈,瞬間電流可高達數千安培。為了避免 GPU 因瞬間電壓驟降 (Vdroop) 導致系統當機或斷電,供電模組 (VRM) 必須具備極快的暫態響 應速度 (Transient Response) ,因此需導入更高效率、更低損耗的特規功 率電感,包括大電流一體成型電感 (Molding Choke) 以及新一代 TLVR(Trans-Inductor Voltage Regulator) 雙繞組轉流電感。

- ⚫ GPU / HBM 周邊所需之小尺寸、高容值 (High-CV) MLCC

AI 晶片與高速記憶體 (HBM) 的運行頻率極高,且基板 (Substrate) 上的 佈線空間極其有限 (Real Estate 限制 ) ,需要在極小空間內發揮最大的去 耦 (Decoupling) 與濾波功能,以消除高頻雜訊並穩定電壓。因此 MLCC 必須朝 0201 、 01005 等微型化發展,同時必須滿足超高容值 (High-CV , 如 0201 尺寸達到 1uF~2.2uF 以上 ) 與高耐溫 (125°C~150°C) 的嚴苛條件。

-9000

- 8000

2026/05/29

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

DC/DC BIR 85 (DC/DC Converter)

• 1206-2220.1

100V-1KV - X7R Caps

DC/DC

SV Electric

Converter

HIS VOTEE

Battery Mod

PTC

BMS

ОВС

AEGQ200

Compliance

BICRES (On-Board Charger)

• 1206-2220,

250V-630V - NPO Caps,

100V-2KV - X7R Caps

400V FJ800V

TE HE MA °

RENT HIFE •

• 1CM: 3945-1825627019093838

ПЕД • ПРАЛЕ + • ПОЖИМЕРНИВ

2026/05/29

- ⚫ 高壓直流 (HVDC) 驅動大尺寸高壓 MLCC 、高階鉭質電容與特規電容

隨著 Rubin 機櫃總功耗持續提升,目前高階 AI Rack 功耗已普遍超過 100kW ,傳統的 12V 甚至 48V 輸電架構在傳輸如此龐大的電量時,會 產生高昂的線路損耗。因此部分美系 CSP 已開始導入獨立 HVDC 電力 機櫃,市場預期 2027 年 ~2028 年將加速邁向 800V HVDC 架構。

在高壓、高溫與高功率密度環境下,電力端與高階 DC-DC 主功率級將 大量採用 1206 、 1210 以上大尺寸 X7R/X7S 等高階高壓 MLCC ,並大量 複合高可靠度鉭質電容與導電高分子電容,以滿足大容量濾波與高耐 壓需求。同時,隨著主機板信號傳輸速率飙升與精密電源管理 (PMIC) 的 精準度要求,高頻、超高穩定度 (Ultra-stable) 的 NP0 (COG) MLCC 在控 制迴路與高頻雜訊抑制中的技術門檻與用量亦將同步拉高。

(2) 網通

網通設備由 800G 升級至 1.6T 世代,整體對訊號完整性要求大幅提高,使 傳統標準型 MLCC 已難以完全滿足高頻低損耗需求,進一步推升高階客製 化電容產品導入;在供電端方面, AI 交換器晶片功耗持續攀升且電流變動 劇烈,使系統需配置更多高容量與高反應速度電容,同時電感產品亦因新 一代供電架構導入而出現用量與單價同步提升;此外,在封裝技術朝向 CPO 發展下,被動元件進一步朝微型化與高耐熱製程演進,部分產品甚至 逐步跨入半導體級製程門檻,整體技術門檻明顯提高。

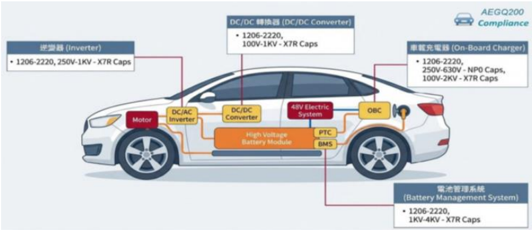

(3) 車用

電動車的動力電池與電氣系統正全面從傳統的 400V 電壓平台,向 800V 高 壓平台演進。當電壓提升至 800V ,車載充電器 (OBC) 、逆變器 (Inverter) 和 直流轉換器 (DC-DC Converter) 在開關切換時,會產生極其劇烈的高壓浪湧 (Voltage Surge) 與嚴重的電磁干擾 (EMI) 。電動化帶來高壓大功率元件 ( 薄膜 電容、高壓 MLCC 、大功率電感 ) ,智能化帶來了高算力周邊的去耦與高頻 濾波元件 ( 低 ESL 電容、精密電阻 ) 。兩者疊加,讓單車被動元件的產值呈 現數倍的結構性擴張。

圖表三、電動車 400V 到 800V

資料來源 : 信昌電、中國信託整理

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

高階產品擴充速度慢,導致交期延長

目前全球主要日韓被動元件廠商已陸續反映高階產品供需失衡壓力,且市場結 構正由過去相對平衡,逐步轉向由供給端主導的賣方市場 (Seller's Market) 。全 球 MLCC 龍頭 Murata 目前高階產線稼動率已逼近 95% 滿載。公司於今年 2 月 已針對 AI 伺服器專用高容 MLCC 、高階車規產品及 RF 元件調升報價約 15% ~ 35% ,同時高階產品交期亦由過往約 4 週,結構性拉長至 20 週以上。另一方 面, Taiyo 亦同步調漲高階 MLCC 、一體成型電感與鋁電容等產品價格,並持續 將資本支出 (CAPEX) 與新增產能優先投入 AI 、車用與高階工控領域,顯示日系 廠商整體策略已明顯朝高毛利、高技術門檻產品集中,而非擴充中低階常規品 產能。

韓系龍頭三星電機則率先於代理商與現貨市場反映價格調整,高階 MLCC 現貨 價格調幅已超過 20% 。隨著日韓主要供應商同步調升報價、控管交期與優先配 置高階客戶產能,全球高階被動元件市場已逐步形成結構性的賣方市場。

我們認為本輪高階被動元件供需失衡短期內難以快速緩解,主因在於全球主要 供應商近年持續將有限的資本支出、設備與研發資源優先投入 AI 、車用與高階 工控產品,而非擴充中低階常規品產能。換言之,本輪產業循環已不同於過往 由消費性電子需求驅動的全面性景氣復甦,而是由 AI 與高階運算需求所帶動 的結構性升級週期。此外,高階 MLCC 的擴產難度亦顯著高於一般產品。上游 關鍵設備,包括高精密疊層塗佈機、高溫共燒爐與高階檢測設備等,交期普遍 已拉長至一年以上;同時,高容值、高層數 MLCC 涉及奈米級材料配方、超薄 介電層技術、高階燒結製程與長時間客戶驗證,導致有效產能釋放速度受限, 短期內難以透過快速擴產解決供給缺口。

基於全球高階被動元件面臨產能結構性瓶頸,我們預期若此供需缺口持續存在 並進一步放大,為了避免因單一核心元件缺料而導致高客單價的 AI 伺服器或 車用模組延遲出貨,客戶端有望溢價 (Risk Premium) 購買或提供長期合約 (LTA) 來提前鎖定高階被動元件的產能。因此我們認為即便未來上游部分基礎原物料 ( 如銅、鎳、白銀等 ) 價格出現些微回落,被動元件廠也不會面臨客戶端常態性的 降價 (Cost-down) 要求。在產能稀缺性主導的賣方市場格局下,高階被動元件的 報價將具備極強的向下剛性 (Price Downward Rigidity) ,短期之內價格要向下調 整的機率低,頭部廠商的毛利率與利潤結構將獲得強大支撐。

2026 年被動元件迎來結構性的變化,評價面有望 re-rate

我們重申,相較 2018 年以手機與消費性電子復甦為主、需求分散且高度週期化 的行情, 2026 年被動元件產業已明顯轉向由 AI 伺服器與 1.6T 高速網通所驅動 的結構性升級循環。本輪成長核心不再來自出貨量擴張,而是源自系統功耗提 升與高速傳輸門檻上升所帶動的規格升級,使被動元件由標準化零組件轉向高 階客製化與高單價產品結構,帶動單機 BOM 價值持續上修,產業成長動能因 此更具延續性與可預期性。在此背景下,被動元件產業本質已由過往的景氣循 環產業,逐步轉型為由技術升級與產品組合優化所驅動的成長型產業。

因此,我們認為市場對產業的評價邏輯將出現結構性轉折,從過去以景氣循環 為基礎的低倍數評價,逐步轉向反映結構性成長與產品升級紅利的 re-rating 過 程。具備 AI 與高階網通滲透能力的廠商,將率先受惠於此一評價重估循環。

2026/05/29

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

圖表四、被動元件台廠

| 分類 | Ticker | 公司名稱 |

|---|---|---|

| MLCC 導電漿料 | 4760 | 勤凱 |

| 陶瓷基板 | 6127 | 九豪 |

| MLCC/ 電容 | 2327 | 國巨 |

| MLCC/ 電容 | 2492 | 華新科 |

| MLCC/ 電容 | 3026 | 禾伸堂 |

| MLCC/ 電容 | 6449 | 鈺邦 |

| MLCC/ 電容 | 6173 | 信昌電 |

| 鋁電解電容 | 2472 | 立隆電 |

| 鋁電解電容 | 2375 | 凱美 |

| 鋁電解電容 | 8042 | 金山電 |

| 電感 | 2492 | 華新科 |

| 電感 | 2478 | 大毅 |

| 電感 | 3357 | 臺慶科 |

| 電感 | 3236 | 千如 |

| 電感 | 6862 | 三集瑞 -KY |

| 電感 | 6155 | 鈞寶 |

| 電阻 | 2327 | 國巨 |

| 電阻 | 2478 | 大毅 |

| 電阻 | 2375 | 凱美 |

| 電阻 | 2428 | 興勤 |

| 電阻 | 3624 | 光頡 |

| 通路商 | 3090 | 日電貿 |

| 通路商 | 8043 | 蜜望實 |

| 通路商 | 3537 | 堡達 |

資料來源 :

中信投顧整理

2026/05/29

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026/05/29

| 投資評等說明 | 個股評等 | Rating | 定義 |

|---|---|---|---|

| 買進 | Buy (B) | 相較於市場指數之回報潛力極具吸引力 | |

| 增加持股 | Overweight (OW) | 相較於市場指數之回報潛力略有吸引力 | |

| 中立 | Neutral (N) | 相較於市場指數之回報潛力相似 | |

| 降低持股 | Underweight (UW) | 相較於市場指數之回報潛力稍低 | |

| 賣出 | Sell (S) | 相較於市場指數之回報潛力較低 | |

| 未評等 | Not Rated (NR) |