問題背景

三份報告(Aletheia、JPM、MS,皆 2026-06-12)同時指向一個跨廠商的結構性邏輯:Murata 將產能移轉至資料中心 MLCC,可能從通用型 MLCC 市場移除等同台灣兩大廠全年銷售額的供給量。這是現有國巨頁面「日韓轉向頂層 AI / 車用,台廠承接中段」邏輯的重大強化,驅動 MS 在 4 天內從 PT NT$1,010 跳升至 NT$1,355。

查詢結果

關鍵發現

1. Murata 資料中心 MLCC 成長預期大幅上調:30% → 80% CAGR

- 根據 Rippling Effect of Capacity Shift Will be Large(Aletheia,2026-06-12):Murata 將其 FY25-30 資料中心 MLCC 成長預期由 30% 上調至 80% CAGR,驅動因素包括:

- CSP 支出超出預期(GPT-5 等新訓練週期)

- Vera Rubin MLCC 用量約為 Grace Blackwell 的 2 倍(每 GPU 從約 6,000 顆升至 13,000+ 顆)

- TPU 訓練 MLCC 需求首次大規模浮現

- Aletheia 認為 80% CAGR 仍偏保守(鑒於 PSU 與半導體廠商已指引 100%+ 成長)。

- 截至 2026 年 3 月,Murata 與 Taiyo Yuden 的月度 MLCC 訂單量達歷史高峰;Murata FY26 訂單量已達 FY25 產量的 170%。

2. 資料中心 MLCC 耗用產能約為通用型 10 倍

- 資料中心高容值 MLCC(X6S、X7R 規格)良率僅約 70%(vs 通用型 95%+),意味著同樣的名目產能,實際有效產出大幅縮水。

- 大尺寸(如 1005-47µF)、高電壓與嚴苛規格(緊密介電層堆疊防止電容漂移)是技術瓶頸。

- Murata 和 Taiyo Yuden 近期持續強調內製材料與自研設備的重要性。

3. 10-20% 產能移轉等同移除台廠全年銷售量的供給

- 根據 Rippling Effect of Capacity Shift Will be Large(Aletheia):Murata 年度 MLCC 銷售約 JPY1 兆,10-20% 移轉相當於從通用型市場移除 JPY100-200bn 供給。

- 此金額約等於台灣兩大 MLCC 廠(國巨 + 華新科)FY25 MLCC 銷售額總和(約 JPY200bn)。

- 這是「第二階效應」(second-order effects),即使 Murata 不正式漲價,通用型 MLCC 的現貨價格與交期也將被動收緊。

4. Murata 定價策略矛盾與最終可能被迫漲價

- Murata 目前以維持長期客戶關係為由,抵制漲價(Taiyo Yuden 基本上跟隨 Murata 定價)。

- 但若產業普遍漲價,Murata 維持低價將引發超額訂單(甚至已有拒絕接單案例),進一步惡化供給缺口。

- 通路商佔 Murata 銷售不到 10%,但相對台廠比例仍顯著,低價差也會創造套利機會。

- Aletheia:Murata 最終可能被迫重估定價策略——類似 2017-18 週期的演進。

5. JPM 長期 S&D 模型:2027-28E 進入結構性短缺

根據 20260612_JPM_Asian MLCC Industry(JPM,2026-06-12):

| 年度 | MLCC 供需差(bn 顆) | S&D(%) |

|---|---|---|

| 2025E | +465 | +10% |

| 2026E | +252 | +5% |

| 2027E | -315 | -5% |

| 2028E | -395 | -6% |

預期 2025-28E 產業 TAM CAGR 24%,ASP 成長幅度類似 2016-18 週期(高-50%),2028E 產業 OPM 達 38%(vs 2018 的 36%)。

6. MS 6 月 12 日目標價跳升 34%:NT$1,010 → NT$1,355

根據 2327 國巨(Yageo)|20260612|MS(MS,2026-06-12): - 新版 2027E EPS NT$30.71(前版 NT$23.59,上修 +30%) - 新版 2028E EPS NT$42.85(前版 NT$31.87,上修 +34%) - 目標價 NT$1,355(32x 2028E P/E,PEG 0.8x)

7. 5 月月銷確認邏輯持續

根據 260617_ms_yageo(MS,2026-06-17):5 月淨利 NT$32.8 億(YoY +113%),淨利率 21.7%(vs 1Q 21.0%),改善驅動力為定價改善與稼動率提升,MS 維持 OW 與 PT NT$1,355。

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| Murata 10-20% 產能移轉 → 通用型 MLCC 供給真空 | 台廠(國巨、華新科)受惠現貨漲價 + 稼動率上升 | 2327_國巨(市)、2492_華新科(市) | 中(Murata 尚未正式宣布) |

| 資料中心 MLCC 需求 CAGR 升至 80% | 日韓大廠高階 MLCC 供給持續不足,台廠中段窗口期延長 | 2327_國巨(市) | 中高 |

| 國巨高壓 MLCC(NP0)最大市占 → Vera Rubin HVDC 800V | 高壓 MLCC 每 rack 需求增 60-100%,國巨市占目標恢復 70% | 2327_國巨(市) | 中 |

| JPM S&D 模型:2027E 轉短缺,ASP 高-50% 成長預期 | 多年 ASP 上行週期,類似 2016-18 | 2327_國巨(市)、2492_華新科(市) | 中 |

| Murata 被迫漲價(基準情境未含) | 若觸發,Aletheia 估 Murata/Taiyo Yuden OP CAGR 50/90% | 日韓廠(scope guard:不建頁) | 低(尚未發生) |

Insight 結論

| 結論 | 投資含義 | 信心 |

|---|---|---|

| Murata 產能移轉是本輪 MLCC 漲價週期的加速劑,而非起因 | 台廠通用型 MLCC 稼動率與 ASP 上行早於預期 | 中 |

| 國巨受惠最廣:高壓 MLCC 龍頭 + 通用型 MLCC 受惠 + 鉭質電容漲價 + 電阻電感 AI mix 提升 | 多線並進,EPS 上修空間大 | 中高 |

| 日韓廠 Murata/Taiyo Yuden 定價最終仍受制於市場壓力 | 若漲價,亞洲 ASP 可能進一步向上,台廠跟進空間更大 | 低(待觀察) |

數據彙整

| 項目 | 數值 | 來源 | 日期 |

|---|---|---|---|

| 資料中心 MLCC 需求 CAGR(Murata 最新預期) | 80%(前估 30%) | Aletheia | 2026-06-12 |

| Murata 考慮移轉比例 | 10-20%(偏向 20%) | Aletheia | 2026-06-12 |

| 移轉等值供給量(JPY) | JPY100-200bn | Aletheia | 2026-06-12 |

| 對比:國巨 + 華新科 FY25 MLCC 銷售 | 約 JPY200bn | Aletheia | 2026-06-12 |

| 國巨目前 MLCC 稼動率 | 約 75% | Aletheia | 2026-06-12 |

| 國巨 B/B ratio | 1.3x | Aletheia | 2026-06-12 |

| 國巨 4Q26E 稼動率(Aletheia 預估) | 90%+ | Aletheia | 2026-06-12 |

| AI 伺服器 MLCC 用量(Vera Rubin NVL72) | 13,194 顆/GPU,>900,000/rack | Aletheia | 2026-06-12 |

| 資料中心 MLCC 容量耗用倍數 vs 通用型 | 約 10x | Aletheia | 2026-06-12 |

| 高階 AI MLCC 良率(X6S/X7R) | 約 70%(vs 通用型 95%+) | Aletheia | 2026-06-12 |

| MS 新版 2027E 國巨 EPS | NT$30.71(前 NT$23.59,+30%) | MS | 2026-06-12 |

| MS 目標價 | NT$1,355(前 NT$1,010,+34%) | MS | 2026-06-12 |

| JPM S&D 預測:2027E 供需差 | -315bn 顆(-5%,短缺) | JPM | 2026-06-12 |

| JPM 2025-28E 產業 TAM CAGR | 24% | JPM | 2026-06-12 |

| 國巨 5 月淨利 | NT$32.8 億(YoY +113%) | MS | 2026-06-17 |

| 國巨 5 月淨利率 | 21.7%(vs 1Q 21.0%) | MS | 2026-06-17 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| Murata 考慮移轉 10-20% 產能至資料中心 MLCC | estimate | Rippling Effect of Capacity Shift Will be Large | 2026-06-12 | 中 |

| 移轉量等值 JPY100-200bn,約等於國巨+華新科 FY25 MLCC 銷售總和 | estimate | Rippling Effect of Capacity Shift Will be Large | 2026-06-12 | 中 |

| Murata 資料中心 MLCC 需求 CAGR 由 30% 上調至 80% | fact | Rippling Effect of Capacity Shift Will be Large | 2026-06-12 | 高 |

| 國巨 B/B ratio 1.3x,4Q26 稼動率可達 90%+ | estimate | Rippling Effect of Capacity Shift Will be Large | 2026-06-12 | 中 |

| JPM S&D 模型:MLCC 2027E 轉為 5% 短缺 | estimate | 20260612_JPM_Asian MLCC Industry | 2026-06-12 | 中 |

| MS 2027E 國巨 EPS NT$30.71,目標價 NT$1,355 | estimate | 2327 國巨(Yageo)|20260612|MS | 2026-06-12 | 高 |

結論/投資觀點

Murata 將頂層 AI 產能移轉所創造的通用型 MLCC 供給真空,加上資料中心 MLCC 需求 CAGR 由 30% 升至 80%,正在形成多年結構性漲價週期。國巨作為高壓 MLCC 龍頭(市占 65-70%)、通用型 MLCC 受惠者、KEMET 鉭質電容資產持有者,以及全球電阻量市占 40% 廠商,受惠最為多元。三大機構(MS、JPM、Aletheia)在同一週內共同上調評估,具有強烈的方向一致性。 信心水準:中高(核心邏輯清晰,不確定性在於 Murata 正式決策時程與漲價觸發)

待確認事項

- [ ] Murata 是否正式宣布 10-20% 產能移轉時程

- [ ] 國巨 2Q26 財報確認淨利率是否繼續上行(目前 5 月初步數字 21.7%)

- [ ] Taiyo Yuden 是否跟進漲價(Aletheia 估 OP CAGR 90%,但尚不在本 vault 研究標的)

- [ ] 華新科稼動率與 B/B ratio 更新(頁面已存在,本次未修改)

- [ ] 2026H2 Vera Rubin 量產節奏是否符合 Aletheia 的 >900,000 MLCC/rack 預測

2026-06-22 MS 報告佐證更新

Morgan Stanley 的三星電機超級週期報告(260622_三星電機_ms_MLCC-super-cycle,2026-06-22)與國巨報告(260622_2327_國巨_ms_Yageo,2026-06-22)進一步強化此論點:

Murata 供給狀況(MS 2026-06-22 確認) - Murata AI 伺服器訂單持續在 ~2 倍產能水位;稼動率 90-95%,AI/DC MLCC 加速成長 - Murata 訂單量截至 2026 年 3 月達 FY25 產量的 170%(與 Aletheia 2026-06-12 一致) - Murata 仍不打算漲價(維持長期客戶關係邏輯),但 MS 確認供給持續無法滿足需求

國巨定價力上修(MS 2026-06-22 量化) - 2H26 直接客戶報價上漲 30-40%(前估 10-20%,上修幅度顯著) - MLCC ASP CY26 +30%(前估 +10%)、CY27 +67%(前估 +61%) - 此漲幅反映通用型 MLCC 供給缺口已超出原預期,與 Murata 產能移轉的「供給真空」邏輯一致

2026E 全球 MLCC 市場觀察(MS 2026-06-22) - 通路商報告自 1Q26 以來現貨漲幅 200-300%(vs 2017 高峰 10 倍) - 合約報價 2Q26 漲 20-30% QoQ;部分廠商已停止接受低價訂單 - 庫存保持低位:通路商 ~1.5 個月、下游客戶 < 1 個月 - 高階產品交期 > 20 週;通路商開始談判類 LTA 長期供貨協議

論點強化評估(2026-06-23 更新)

MS 2026-06-22 雙報告聯合發布(國巨 + 三星電機)進一步佐證 Murata 產能移轉論點。國巨定價力上修幅度(2H26 漲 30-40% vs 前估 10-20%)比 Aletheia 2026-06-12 估計更強;相信通用型 MLCC 供給真空效應已提前且強化兌現。信心水準:中高(核心邏輯持續被多機構強化)。

圖表

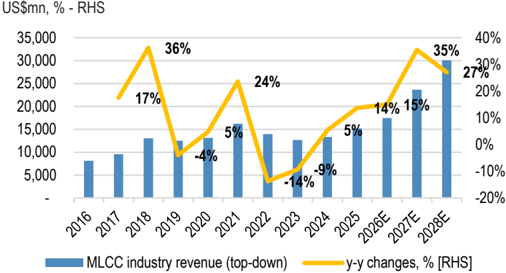

圖說:JPM MLCC 產業營收與年增率趨勢;AI 伺服器帶動 2026-28E 加速,2027-28E 供需轉為短缺驅動 ASP 大幅上行。(來源:20260612_JPM_Asian MLCC Industry,2026-06-12)

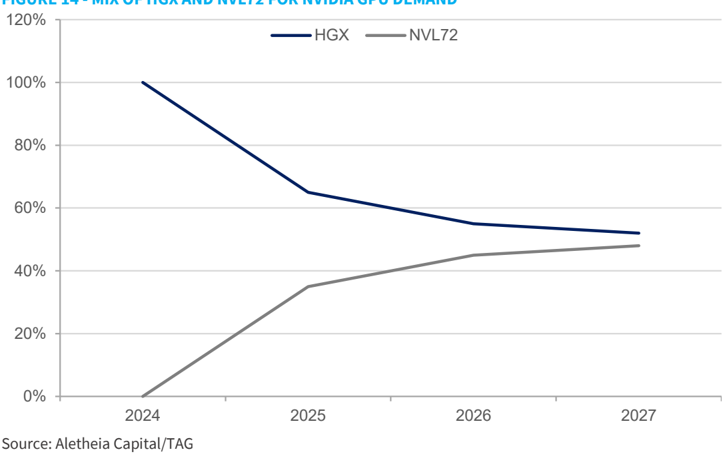

圖說:Figure 14「MIX OF HGX AND NVL72 FOR NVIDIA GPU DEMAND」折線圖,橫軸 2024-2027 年,HGX 佔比(深藍線)由 100% 降至約 52%、NVL72 佔比(灰線)由 0% 升至約 48%,顯示 NVIDIA GPU 出貨結構由 HGX 轉向 rack-scale NVL72。Vera Rubin NVL72 每 GPU MLCC 用量 13,194 顆、每 rack 總量超過 90 萬顆之數字見上方「關鍵數據」表(出自報告正文,非本圖所示內容)。(來源:Rippling Effect of Capacity Shift Will be Large,2026-06-12)

來源引用

- Rippling Effect of Capacity Shift Will be Large — Aletheia Capital,2026-06-12;Murata 產能移轉與供給真空分析,國巨高壓 MLCC 受惠

- 20260612_JPM_Asian MLCC Industry — J.P. Morgan,2026-06-12;亞洲 MLCC 長期 S&D 模型,多年牛市觀點

- 2327 國巨(Yageo)|20260612|MS — Morgan Stanley,2026-06-12;目標價 NT$1,355,Cloud AI 二次衝擊廣義 MLCC

- 260617_ms_yageo — Morgan Stanley,2026-06-17;5 月初步淨利確認漲價邏輯持續

- 2327_國巨(市)

- 供應鏈_AI伺服器被動元件

- 技術_MLCC