基本資料

台達電(Delta Electronics)為全球電源管理與散熱解決方案龍頭,連續多年入選 Dow Jones Sustainability Indices 世界指數。業務涵蓋:電源(PSU / UPS / power shelf / HVDC)、工業自動化、基礎設施(CDU / 液冷 / 資料中心電力基礎設施)。在 AI 伺服器供應鏈中同時佔據電源與散熱兩大環節,是少數可提供全套解決方案的台廠。

核心業務

| 業務 | AI 伺服器相關性 | 說明 |

|---|---|---|

| 電源供應(PSU / Power Shelf) | 高 | AI server PSU、110kW power shelf、HVDC power rack |

| 液冷 / 散熱(CDU / Cold Plate) | 高 | Server liquid cooling、CDU、cold plate 方案 |

| UPS / 資料中心電力基礎設施 | 高 | HVDC 800V / BBU / CBU / 資料中心備援電力 |

| SST / micro grid | 中高 | 中壓 AC 轉 HVDC、ESS / SOFC / 微電網整合,仍屬新成長線索 |

| 工業自動化 | 中 | AI data center 機電整合 |

圖片 / 架構圖

flowchart LR

DC[AI 資料中心]

DC --> E[電源環節]

DC --> T[散熱環節]

E --> E1[PSU / Power Shelf]

E --> E2[HVDC 800V 電源機櫃]

E --> E3[BBU / CBU 備援電力]

T --> T1[CDU 冷卻水分配單元]

T --> T2[Cold Plate 冷板]

T --> T3[Dry Cooler 乾冷器]

style E1 fill:#a5d8ff

style E2 fill:#a5d8ff

style E3 fill:#a5d8ff

style T1 fill:#b2f2bb

style T2 fill:#b2f2bb

style T3 fill:#b2f2bb

圖說:台達電在 AI 資料中心供應鏈中橫跨電源(PSU / power shelf / HVDC)與散熱(CDU / cold plate / dry cooler)兩大環節。

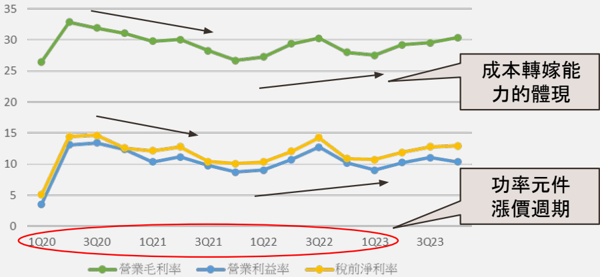

圖說:過去功率元件漲價週期(1Q20–3Q23)下台達電毛利率、營業利益率、稅前淨利率三率走勢,反映功率元件成本轉嫁能力。(電源產業簡報 2026-07-03)

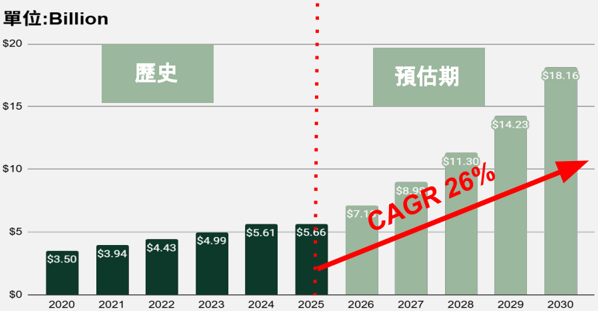

圖說:全球燃料電池市場規模 2020–2030,從 $3.50B 成長至預估 $18.16B,CAGR 26%,2025 年為歷史與預估分界。(電源產業簡報 2026-07-03)

VR200(Vera Rubin)相關(Morgan Stanley,2026-05-20)

Morgan Stanley 明確點名台達電(Delta)為 Vera Rubin 世代散熱與電源 preferred component supplier。

液冷貢獻

- AVC(奇鋐)與 Delta 並列為 MS 推薦的冷板 / CDU 供應商

- VR200 液冷 content:$72,080 / rack(+12% vs GB300 $64,610)

HVDC / 800V DC 路線圖

| 時程 | 架構 | 說明 |

|---|---|---|

| 2026(部分已進行) | HVDC Standalone power rack,400V AC → 800V DC | 至少 1 家美系 CSP 採用 Vera Rubin 平台 |

| 2H26 | ASIC 電源機櫃 HVDC 初步上線 | 台達電與至少 3 家美系 CSP 合作中 |

| 2H27 | 800V DC 規模化(Rubin Ultra / Kyber) | NVIDIA Rubin Ultra 整機 600kW+,800V DC 預計大規模採用 |

Kyber 延後與 Rubin Ultra HVDC 採用節奏(Daiwa ASEAN 行銷回饋,2026-07-13)

Daiwa 2026-07-13 新加坡/馬來西亞法人拜訪回饋:多數投資人不預期 Kyber 與 Rubin 於 2027 年同步上市,對 Kyber 是否於 2028 年到位看法中立;Daiwa 認為仍有真實技術瓶頸待克服(如 orthogonal mid-plane),但對 NVIDIA 能在此週期末解決問題具信心。

對 HVDC 採用節奏,Daiwa 觀點:HVDC 主要瞄準功耗 500kW 以上(800V 配置下最高可達 1.5MW)的機櫃;現行 Vera Rubin 機櫃功耗約 200kW(含 100% 冗餘約 400kW),仍低於 500kW 門檻。若晶粒架構未進一步擴大、每櫃晶片顆數不變,Rubin Ultra 的 HVDC 採用恐受限;但以台達電目前假設,Rubin Ultra 的 HVDC 採用率 2028 年仍可能達 20-30% 以上——方向與 Daiwa 先前(2026-06-01)估計的「Vera Rubin 世代 HVDC 採用率 20–30%,2027 年約 50%」一致,本次聚焦 Rubin Ultra 世代並將高滲透時間點指向 2028。

電源 BOM 增長

- VR200 power supply content:$76,000(vs GB300 $57,600,+32%)(GS 2026-06-05 PSU 部分估計)

電源 Content 規格升級(各世代)

完整規格表(PSU 型號、數量、ASP、BBU 規格、超電容)已彙整於 技術_PSU;以下為總 Power Content 摘要(電源產業簡報 2026-07-03):

| 世代 | 總電源 Content(USD) | 說明 |

|---|---|---|

| GB200 NVL72 | $59,040 | PSU 5.5kW×48 + BBU 5.5kW×24 |

| GB300 NVL72 | $63,360 | PSU 8kW×24 + BBU 8kW×24 |

| VR200 NVL144 | $156,960–$186,960(Power Rack $240,000) | PSU 12kW×36-48 + BBU 12kW×36 + 超電容 |

| Rubin Ultra NVL576 | $478,500(Power Rack $680,000) | PSU 30kW×36 + BBU 25kW×36 + 超電容 |

VR200 電源 Content 數字差異

GS(2026-06-05)估計 VR200 power supply content $76,000(+32% vs GB300 $57,600),電源產業簡報(2026-07-03)列示 VR200 總 Power Content $156,960–$186,960(Power Rack $240,000)。差異原因:GS 估計可能僅計 PSU 部分,電源產業簡報為 PSU + BBU + 超電容全套 Power Rack 合計。兩組數字口徑不同,不互相取代。

- 從 GB200 到 Rubin Ultra(Power Rack),單櫃電源 content 超過 10 倍非線性成長。

- PSU 每瓦 ASP:5.5kW 世代 $120/kW → 12kW 世代 $173/kW(假設 GM 50%);漲幅主因 SiC/GaN 功率元件與被動元件 BOM 上升。

- GB200 世代 sidecar CDU 台達電市佔約 50%;次世代 NV 可能引入二供、三供,但液冷與電源機櫃天然綁定(技術壁壘),預期市佔維持高檔。

MCCP 水冷板定位

- MCCP(Manifold Cold Plate,集管水冷板)全球四家合格供應商之一:奇鋐、健策精工、Cooler Master、台達電。

- 台達電強項在系統級整合(電源+散熱同廠),2025 年新切入冷板;主要客戶 GOOGL / MSFT / NVDA。

- 來源:電源產業簡報(2026-07-03)

L2A sidecar → L2L in-row CDU

- 液冷拓樸從 L2A(Level to Air,2 sidecar 對 1 IT rack)演進至 L2L in-row CDU(1 CDU 對 8 IT rack)。

- 轉型後單機 content 降低,但總部署規模與冗餘設計放大,營收動能轉向 row-level deployment,對台達電屬利多。

- 台達電已展示 3MW in-row CDU(MS Computex 2026),計畫年底推出 6.8MW 版本。

- 來源:電源產業簡報(2026-07-03);260607_ms_computex

關鍵 Claim

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-05-20 | MS 列台達電為 Rubin 散熱與電源 preferred component supplier | 報告_MS_RubinRackBOM_20260520 | 高 |

| 2026-05-20 | 台達電與至少 3 家美系 CSP 合作 HVDC(ASIC 電源機櫃);2H26 初步上線 | 報告_MS_RubinRackBOM_20260520 | 高 |

| 2026-05-20 | 800V DC(Rubin Ultra)預計 2H27 大規模採用 | 報告_MS_RubinRackBOM_20260520 | 高(MS 估計) |

| 2026-06-01 | Daiwa 認為 NVIDIA HVDC 採用節奏提前約 1 年,Vera Rubin 世代 HVDC 採用率 20–30%,2027 年約 50% | 260601_2308_台達電_daiwa_Delta | 高(Daiwa 估計) |

| 2026-06-01 | Daiwa 將 SST、ESS、micro grid 列為台達從 power system 往 infrastructure provider 延伸的潛在新動能 | 260601_2308_台達電_daiwa_Delta、技術_固態變壓器SST | 中 |

| 2026-07-13 | Daiwa ASEAN 行銷回饋:多數投資人不預期 Kyber 與 Rubin 於 2027 同步上市,Kyber 2028 上市時點看法中立;技術瓶頸包括 orthogonal mid-plane | 報告_Daiwa_台灣資料中心硬體_20260713 | 中高(反映投資人普遍看法) |

| 2026-07-13 | Daiwa:Rubin Ultra 機櫃功耗約 200kW(含冗餘 400kW),低於 HVDC 500kW–1.5MW 適用門檻;以台達電目前假設,Rubin Ultra HVDC 採用率 2028 年仍可能達 20-30% 以上 | 報告_Daiwa_台灣資料中心硬體_20260713 | 中高(Daiwa 估計) |

| 日期 | Claim | 信心 | 來源 |

|---|---|---|---|

| 2026-06-05 | GS 將 TP 自 NT$2,420 上調至 NT$4,500(+86%);Buy | 高 | 2606052308_台達電_gs_delta |

| 2026-06-05 | AI PSU 市佔 70%+(GS 估,2026E);為最大全球電源半導體採購方 | 高(GS 估計) | 2606052308_台達電_gs_delta |

| 2026-06-05 | 12kW PSU BOM/watt 比 5.5kW 高 43%,ASP/watt 同比上升;GM 維持 ~50% | 高 | 2606052308_台達電_gs_delta |

| 2026-06-05 | HVDC power rack 1H27 大量出貨(Nvidia Kyber rack);滲透率 2030E 達 60% | 高(GS 估計) | 2606052308_台達電_gs_delta |

| 2026-06-05 | DC/DC 轉換器市佔由 2025 年 35% 擴至 2028E 46%;CAGR 142% | 高(GS 估計) | 2606052308_台達電_gs_delta |

| 2026-06-05 | AI 電源毛利 50-60%+(元件級);2026/27/28E 整體 GM 38.8% / 45.1% / 45.1% | 高(GS 估計) | 2606052308_台達電_gs_delta |

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3017_奇鋐(市) | 同業競合 | 液冷冷板 / Manifold;奇鋐偏 tray-level,台達電偏 facility CDU + power 雙棲 |

| 8996_高力(市) | 同業競合 | CDU / RDHx / PHE 競爭 |

風險與注意事項

- 業務多元:電源、散熱、自動化、能源管理各事業部 AI 占比需分別追蹤財報

- HVDC 採用時程有不確定性:800V DC 規模化依賴客戶基礎設施與配電升級節奏

- 同業競爭:Vertiv、Schneider Electric、Eaton 等國際大廠在 CDU / power shelf 有高市占

- 800VDC 遞延風險:SemiAnalysis(2026-06)指單邊 800VDC(+800V/0V)可能遞延,但 ±400VDC 不遞延;NVIDIA 已公開澄清 800VDC 積極採用中。電源產業簡報(2026-07-03)觀點:不論單邊或雙極方案,均需要 Power Rack,對台達電實際影響甚小;相關股價下跌視為長線買點。Daiwa(2026-07-13 ASEAN 行銷回饋)呼應 NVIDIA 立場:認為 SemiAnalysis 所指遞延風險偏保守,其自身估計 Rubin Ultra 2028 年 HVDC 採用率仍可達 20-30% 以上,惟需視晶粒架構是否進一步擴大而定。

2026-06-01 報告重點

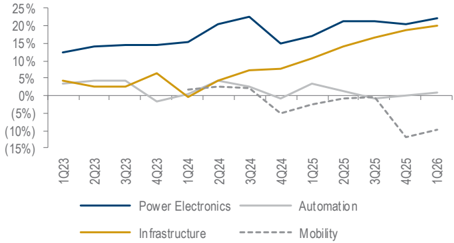

圖說:Daiwa 追蹤台達電各事業群 operating margin,作為 AI power / infrastructure mix 改善的財務驗證。

| 類型 | 內容 | 來源 / 信心 |

|---|---|---|

| thesis | Vera Rubin 電源架構分高壓 800VDC / ±400VDC 與低壓 72kW / 110kW power shelf;NVIDIA HVDC 採用提前是 AI server revenue 假設上修主因(TP/EPS 上修數字見「財測假設」) | 260601_2308_台達電_daiwa_Delta / 中高 |

| catalyst | Fuel cell / SOFC / SOEC 試產規劃 4Q26,2027 年量產;SST、ESS、micro grid 使台達電從 power system 供應商往 infrastructure provider 延伸 | 260601_2308_台達電_daiwa_Delta / 中 |

| catalyst | SOFC:觀音廠將主要用於生產 SOFC,目標 2028 投產;SOFC 在定置型燃料電池市場占比約 60%、資料中心就地發電(BYOG)首選;全球燃料電池市場 2030 年約 $18.16B、CAGR 26% | 電源產業簡報(2026-07-03)/ 中 |

| catalyst | SST:產業鏈調查認為台達電在 SST 開發上處於領先地位,有望成全球首位受惠 SST 升級的電力玩家 | 電源產業簡報(2026-07-03)/ 中 |

SOFC 量產時程:Daiwa 2027 vs 電源產業簡報 2028

Daiwa(2026-06-01):SOFC 試產 4Q26、量產 2027 年。電源產業簡報(2026-07-03):觀音廠目標 2028 投產。兩者差異可能反映試產(2027)與觀音廠正式投產(2028)的階段差,或不同資訊來源對「量產」定義不同;後續以公司法說確認為準。

來源

- 報告_MS_RubinRackBOM_20260520 — Morgan Stanley,2026-05-20(首次建立本頁)

- 分析_Computex_Vera_Rubin整機櫃觀察指南 — 台達電在 AI data center 電源 / 散熱生態位置

- 供應鏈_Vera_Rubin_NVL72機櫃 — HVDC 路線圖與台達電 CSP 合作細節

-

260601_2308_台達電_daiwa_Delta — Daiwa,2026-06-01;TP NT$2,922,追蹤 AI data center 電源、散熱與能源管理成長

-

2606052308_台達電_gs_delta(Goldman Sachs,2026-06-05 — TP 大幅上調至 NT$4,500(自 NT$2,420);Buy;AI PSU 每瓦 BOM/ASP 上行;HVDC power rack 1H27 大量出貨;DC/DC converter 142% CAGR;EPS 2026/27/28E NT$45.14/84.94/188.18)

- 報告_Daiwa_台灣資料中心硬體_20260713 — Daiwa,2026-07-13;ASEAN(新加坡/馬來西亞)法人拜訪回饋,Kyber 延後討論與 Rubin Ultra HVDC 採用節奏觀點

- 報告_電源供應與管理產業_20260703 — 電源產業簡報(2026-07-03);市場共識損益預估、電源 Content 規格升級、MCCP 四家合格供應商、L2A→L2L CDU 拓樸、PSU ASP/kW、SOFC 觀音廠 2028 投產、SST 領先定位

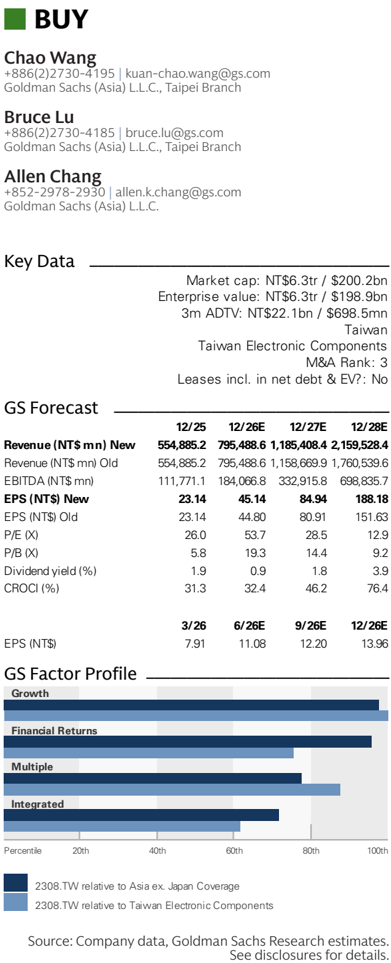

2026-06-05 Goldman Sachs 重大更新:TP 大幅上調至 NT$4,500

2606052308_台達電_gs_delta(Goldman Sachs,2026-06-05,Buy,TP NT$4,500,上調自 NT$2,420)

財務上修

Goldman Sachs 大幅上調目標價,自 NT$2,420 → NT$4,500(+86%),超越 Daiwa 2026-06-01 的 NT$2,922。GS 12m TP 隱含 96% 上行空間(報告日股價 NT$2,425)。EPS 上修幅度:2026E +1% / 2027E +5% / 2028E +24%。GS 預估高於街頭共識 24%/82%/95%(2026/27/28E)。

核心論點

- AI PSU 每瓦 BOM 成本上升:12kW PSU vs 5.5kW PSU,每瓦 BOM 成本上升 43%(半導體與電容兩倍以上漲幅),帶動每瓦 ASP 同比提升,台達電得以維持 ~50% 毛利率

- PSU ASP/watt 持續上行:GS 預期 AI PSU 整體 ASP/watt 以 40% CAGR 成長(2025-28E)

- HVDC 電源機架比預期更早啟動:部分 CSP 積極推進 HVDC 部署,新型 HVDC power rack 預計 1H27 大量出貨(Nvidia Kyber rack 架構);台達電維持 60%+ 市佔

- DC/DC 轉換器:HVDC 架構讓 DC/DC 內容大幅增加,GS 預期 2025-28E CAGR 142%

- 市佔領導:AI PSU 市佔 70%+ (GS 估);作為關鍵全球電源半導體供應商的最大採購方,台達電供應安全性高

圖片

圖說:Goldman Sachs 台達電報告封面:Buy,TP 上調至 NT$4,500,聚焦 AI 電源產品每瓦定價上行與 HVDC power rack 超預期貢獻。

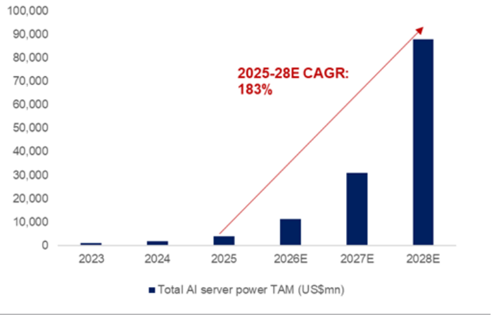

圖說:GS 預測 AI 伺服器電源總市場(TAM)以 183% CAGR 成長(2025-38E),台達電 AI 電源收入(AC/DC PSU + DC/DC + Power Rack)以 210% CAGR 超越市場。

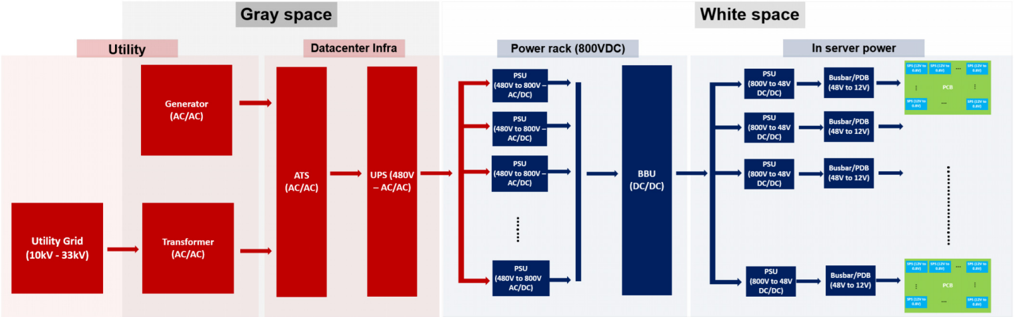

圖說:電源系統架構流程圖,左至右分區:Utility(電網 10kV-33kV/Generator/Transformer)、Gray space(ATS/UPS 480V)、Power rack 800VDC(多組 PSU 480V-800V AC/DC 與 BBU DC/DC)、White space/In server power(PSU 800V-48V DC/DC、Busbar/PDB 48V-12V、PCB),紅色箭頭連接各區塊;圖中未顯示任何美元/瓦數字(GS,2026-06-05)。GS 報告文字(Exhibit 9/10)另指出:新一代 Power Rack 每瓦 ASP 達 US$0.5(其中 AC/DC PSU 占 US$0.2、其他元件 US$0.3),高於現行 IT rack 架構下 AC/DC PSU 每瓦 US$0.1,主因新增 BBU shelf、超電容 shelf 等元件(來源:2606052308_台達電_gs_delta)。

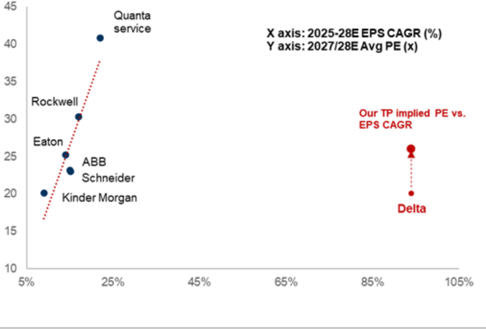

圖說:GS 預期台達電 EPS 成長加速,2025-28E EPS CAGR 超 100%,遠高於過去 20 年平均 ~10%。

EPS 預估

| 年度 | GS EPS(NT$,報告日 2026-06-05) | Daiwa EPS(NT$,報告日 2026-06-01) | 市場共識 EPS(NT$,電源產業簡報 2026-07-03 引用) | 備註 |

|---|---|---|---|---|

| 2025A | 23.14 | — | 23.14 | 已報告 |

| 2026E | 45.14(前 44.80,+1%) | 39.14(上修 8.8%) | 40.90 | GS 高於共識 24% |

| 2027E | 84.94(前 80.91,+5%) | 61.08(上修 7.7%) | 65.01 | GS 高於共識 51% |

| 2028E | 188.18(前 151.63,+24%) | 96.63(上修 8.8%) | 91.67 | GS 高於共識 96% |

來源:GS EPS — 2606052308_台達電_gs_delta,2026-06-05,estimate,信心:高;Daiwa EPS 上修 — 260601_2308_台達電_daiwa_Delta,2026-06-01,estimate,信心:高;市場共識 — 電源產業簡報(2026-07-03)引用,信心:中(為多方估計均值)。

市場共識損益預估(電源產業簡報 2026-07-03 引用)

| 年度 | 營收 (NT$mn) | 營業利益 (NT$mn) | 稅後淨利 (NT$mn) | EPS (NT$) |

|---|---|---|---|---|

| 2025A | 544,885 | 83,932 | 67,936 | 23.14 |

| 2026E | 771,020 | 146,626 | 106,958 | 40.90 |

| 2027E | 1,075,000 | 231,529 | 170,642 | 65.01 |

| 2028E | 1,461,000 | 350,051 | 253,000 | 91.67 |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Goldman Sachs(2026-06-05) | AI PSU BOM/ASP 上行 × 市佔 × DC/DC content → EPS | 12kW PSU BOM/watt 較 5.5kW 高 43%;PSU ASP/watt 2025-28E CAGR 40%;AI PSU 市佔 70%+(2026E);DC/DC 轉換器市佔 2025 年 35%→2028E 46%,CAGR 142%;整體 GM 2026/27/28E 38.8%/45.1%/45.1% | EPS 上修 2026/27/28E +1%/+5%/+24% → NT$45.14/84.94/188.18(舊 44.80/80.91/151.63);TP 自 NT$2,420 上調至 NT$4,500(+86%) |

| Goldman Sachs(2026-06-05) | AI 電源收入拆解模型(AC/DC PSU + DC/DC + Power Rack ex.PSU) | AI 電源整體收入 2025A≈NT$50bn → 2026E≈159bn → 2027E≈486bn → 2028E 1,434bn(CAGR 210%);AI 電源佔總收入 9%→20%→41%→66%;公司整體收入 554,885→795,489→1,185,408→2,159,528(NT$mn);毛利率 34.3%→38.8%→45.1%→45.1% | 支撐上列 EPS 大幅上修與 TP NT$4,500 估值基礎 |

| Goldman Sachs(2026-06-05) | HVDC Power Rack 滲透率 × ASP → Power rack 業務營收 | 2H26 HVDC power rack 初步出貨(±400VDC);1H27 新型 HVDC power rack 大量出貨(Nvidia Kyber rack,±800VDC);2027-30E 電源機架滲透率由 11% 提升至 60%,台達電維持 60%+ 市佔 | Power rack ex. PSU 業務 NT$4bn(2026E)→NT$89bn(2027E,約 20x YoY)→NT$495bn(2028E,約 5x YoY) |

| Daiwa(2026-06-01) | Vera Rubin 電源架構(800VDC/±400VDC+72kW/110kW power shelf)→ NVIDIA HVDC 採用時程提前 → revenue/EPS 上修 | NVIDIA HVDC 採用節奏提前約 1 年,Vera Rubin 世代 HVDC 採用率 20–30%,2027 年約 50%(詳見 技術_HVDC) | 2026E/2027E/2028E EPS 上修至 NT$39.14/61.08/96.63(上修幅度 8.8%/7.7%/8.8%);12M TP 自 NT$2,440 上修至 NT$2,922,維持 Buy(1) |

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 基礎 | 備註 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-20 | — | — | — | 台達電列為 Vera Rubin preferred supplier |

| Daiwa | 2026-06-01 | Buy(1) | NT$2,922 | — | 自 NT$2,440 上修 |

| Goldman Sachs | 2026-06-05 | Buy | NT$4,500 | 26.5x 2028E EPS,折現至 2027(CoE 11%) | 自 NT$2,420 大幅上修,GS vs 共識高 24-96% |

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2H26 | 新型 18.3kW PSU 需求快速起量(Nvidia Vera Rubin);HVDC power rack 初步出貨(+-400VDC) | 放量 | ⭐⭐⭐ | GS 2026-06-05;比預期更早 |

| 1H27 | HVDC power rack 大量出貨(Nvidia Kyber rack,±800VDC) | 放量 | ⭐⭐⭐ | GS 2026-06-05;Kyber rack 結構 |

| 2027-2030E | 電源機架滲透率由 11% 提升至 60%;台達電維持 60%+ 市佔 | 成長 | ⭐⭐ | GS 估計,長期趨勢 |

2026-06-07 MS Computex 補充:800V DC 與 CDU

來源:260607_ms_computex;投資整理見 分析_Computex2026_MS_Rubin電源散熱互連重點_20260607。

| 類型 | 內容 | 信心 |

|---|---|---|

| catalyst | NVIDIA 800V DC roadmap:standalone power rack 3Q26 ready,MS checks 指向 4Q26 出貨 on track | 中高 |

| product | 台達展示 3MW in-row CDU,並規劃年底推出 6.8MW 版本 | 中 |

| thesis | power / cooling 在 Computex 仍是核心主題,rack density 與 chip TDP 上升推動電源、CDU、busbar、QDs、microchannel lids 升級 | 中高 |

| risk | 液冷 microchannel lids、yield、leakage 與 reliability qualification 仍是量產風險 | 中 |

2026-06-08 SemiAnalysis 補充

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608 將 NVIDIA native 800VDC 大量採用推至 2028+,但認為 ±400VDC sidecar / power rack 仍按 2H26-2027Q1 推進;對台達電 read-across 偏中性,重點在 power rack、PSU / DC-DC 與資料中心電力基礎設施仍需驗證出貨節奏。

- 詳細投資判讀見 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608。

2026-06-10 MS 反駁 800VDC 延後傳聞

來源:260610_800V延後_ms_800v-dc-delay(Morgan Stanley,2026-06-10)

- MS 針對 6/9 SemiAnalysis「native 800VDC 推遲至 2028」傳聞提出反駁:與其 Computex 供應鏈查核相反,800VDC power rack 3Q26 ready for MP、±400V 已轉向聚焦 800VDC;重申台達電可能為首家 4Q26 量產 800VDC standalone power rack 出貨予一家美系大型 hyperscaler(初期量不大,保護元件與 UL 工安標準仍待定義,但發展方向不變)。

- 與本頁 2026-06-07 MS Computex 補充(3Q26 ready / 4Q26 on track)一致,屬同一節奏的再確認;衝突並列見 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608。

2026-06-18 Edgewater 補充:HVDC 供應商定位與較保守節奏

來源:_AI_Datacenter_Power_Semis_Demand_and_Pricing_Continue_Higher_HVDC_Timing_Matte(Edgewater Research,2026-06-18)

- 800V power rack 主要供應商點名 Delta(台達電)/ Flex / LiteON:GOOGL 先以 TPU9 ±400VDC 出貨(4Q27),後續 power rack 轉 800V,主供為台達電、Flex、潛在 2301_光寶科(市)。

- 節奏較保守:Edgewater 認為 CY27 HVDC power rack 出貨低於 15–20k、PoC / 小量到 2H27,有意義量產落 2028;機架 TDP > 200–240kW 才必須 HVDC。台系系統廠產能已備妥,延遲主要來自終端客戶。

- 與本頁 MS(3Q26 ready / 4Q26 量產 800VDC)口徑差異,屬「小量驗證 vs 規模放量」階段差;整體 HVDC 架構與口徑整理見 技術_HVDC、投資論點見 分析_AI資料中心功率半導體_HVDC節奏與定價_20260623。

部署時點多方口徑並列

MS(積極:3Q26 ready、4Q26 量產)/富邦(2026H2 少量)/SemiAnalysis(native 800V 推 2028)/Edgewater(CY27 < 15–20k、2028 放量)。方向一致(台達電技術領先、content 升),分歧在規模放量年;以客戶實際機櫃出貨驗證。

相關頁面

- 分析_台灣資料中心硬體_基板漲價循環與ASEAN行銷回饋_Daiwa_20260713

- 供應鏈_BBU電池模組

- 3357_臺慶科(櫃)

- 3015_全漢(市)

- 分析_散熱產業_液冷路線與ASIC放量_20260630

- 分析_電源供應HVDC三重增長_台達電順德_20260703

- 技術_CDU冷卻液分配單元

- 技術_IBC中間匯流排轉換器

- 技術_MCCP微通道冷板

- 技術_Manifold分歧管

- 技術_資料中心灰區白區

- 3526_凡甲(櫃)

- 7750_新代(市)

- 時程_2026_功率半導體

- 6831_邁科(市)

- 供應鏈_AI伺服器板上電源

- 分析_2026年中產業趨勢_定錨講座_20260612

- 技術_PSU

- 7788_松川精密(市)

- 技術_VPD