主軸:AI 資料中心備援電池(BBU)從電芯 → 模組 → PSU 整合 → CSP 的三層供應鏈。技術原理、內含價值與滲透率估算見 技術_BBU備援電池;本頁聚焦廠商格局與商業模式。核心來源:報告_Citi_順達3211首次評等_20260707(Citi Deep Dive,2026-07-07)。

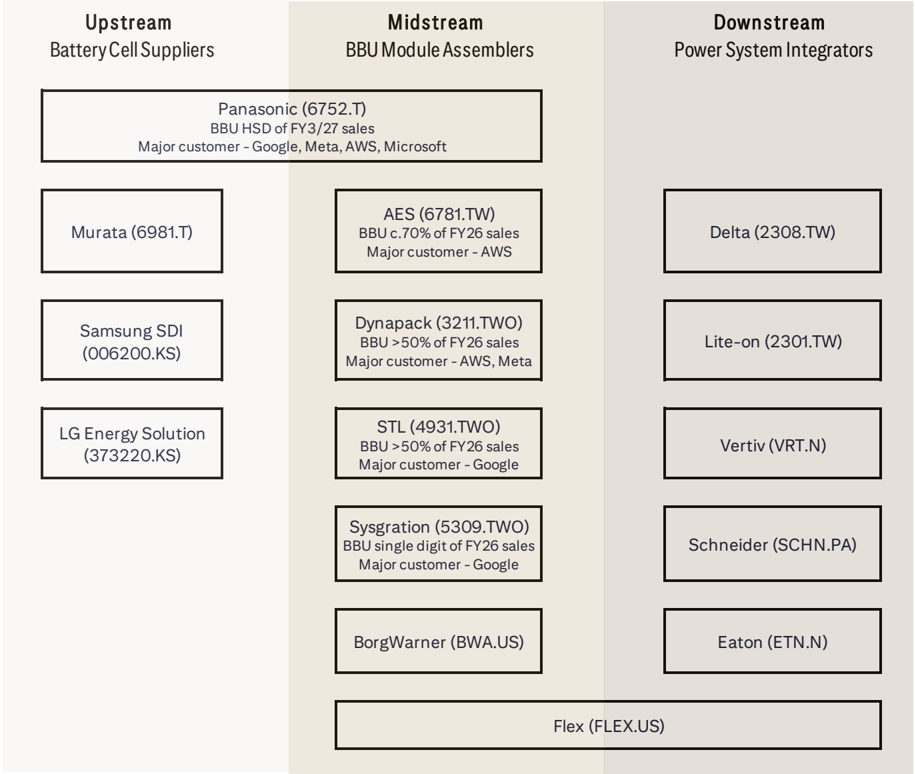

供應鏈結構圖

Canvas 圖譜:供應鏈_BBU電池模組.canvas

圖說:BBU 供應鏈全圖(Citi Figure 19)——上游電芯廠(Panasonic/Murata/Samsung SDI/LG Energy Solution)→ 中游 BBU 模組廠(AES/Dynapack/STL/Sysgration/BorgWarner/Flex,括注終端客戶 AWS/Meta/Google)→ 下游 PSU 整合商(Delta/Lite-On/Vertiv/Schneider/Eaton)。

各環節廠商

上游:電芯供應商

| 廠商 | 地位 | 備註 |

|---|---|---|

| Panasonic (6752.T) | 主要 | 兼做 BBU pack 直售 CSP(Google/Meta/AWS/Microsoft);FY26E BBU 營收規模約為順達 10 倍(Citi) |

| Murata (6981.T) | 主要 | 電芯供應 |

| Samsung SDI (006400.KS) | 主要 | 電芯供應 |

| LG Energy Solution (373220.KS) | 主要 | 電芯供應 |

AI 資料中心對斷電容忍度極低,CSP 與系統整合商偏好安全紀錄良好、供貨穩定的成熟電芯廠——電芯准入門檻高,台廠模組端不易向上整合。

中游:BBU 模組廠(本鏈台股主戰場)

| 廠商 | 地位 | 終端客戶 | 備註 |

|---|---|---|---|

| 6781_AES-KY(市) | 龍頭 | AWS | 規模/客戶關係/技術領先;BBU 佔營收 >70%;越南+中國擴產,2026E capex +20-30%(Citi Buy TP 1,680) |

| 3211_順達(櫃) | 挑戰者、Citi 首選 | AWS、Meta | 2025-2028E 營收 CAGR 34%、EPS CAGR 60%;2026E 主力 3kW/5.5kW,4Q26E 小量 8.5kW/12.4kW,25kW HVDC 2027E 量產(Citi 首覆 Buy TP 800) |

| 4931_新盛力(市) | 追蹤 | Citi 未覆蓋(4931.TWO NR) | |

| 5309_系統電(櫃) | 追蹤 | Citi 未覆蓋(5309.TWO NR) | |

| BorgWarner (BWA.US) | 追蹤 | — | Citi 未覆蓋 |

| Flex (FLEX.US) | 追蹤 | 直連 CSP | 兼做下游電力系統整合 |

中游價值不只機構組裝:pack 設計、BMS 整合、熱設計、安全保護(UL9540A 認證)、與 rack 電力系統通訊。機架功率密度上升後,BBU 與整體電力架構的耦合度提高,模組廠角色加重(Citi)。

下游:PSU / 電力系統整合商

| 廠商 | 地位 | 備註 |

|---|---|---|

| 2308_台達電(市) | 主導 | 順達主要 PSU 夥伴;Citi 以台達電為順達 PEG 對標 |

| 2301_光寶科(市) | 主要 | PSU/power shelf/BBU 擴產 |

| Vertiv (VRT.N) | 主要 | 資料中心電力整合 |

| Schneider (SCHN.PA) | 主要 | 資料中心電力整合 |

| Eaton (ETN.N) | 主要 | 資料中心電力整合 |

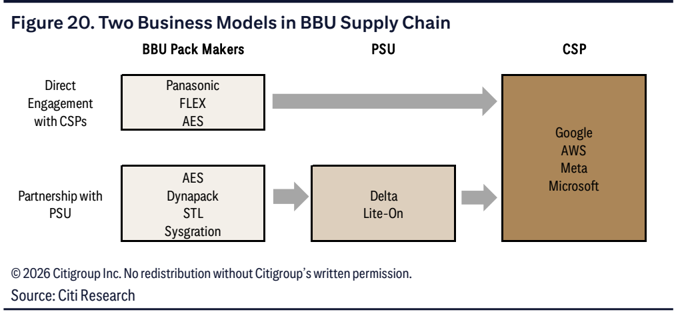

兩種商業模式

圖說:BBU 供應鏈兩種商業模式(Citi Figure 20)——直連 CSP 型(Panasonic/FLEX/AES → Google/AWS/Meta/Microsoft)vs PSU 合作型(AES/Dynapack/STL/Sysgration → Delta/Lite-On → CSP)。

| 模式 | 代表廠商 | 優勢 | 取捨 |

|---|---|---|---|

| 模式 1:直連 CSP | Panasonic、Flex、AES | 更早進入設計週期(功率密度/備援時間/熱限制客製)、客戶黏著度高、對下一代 rack 設計能見度佳 | 依賴單一或少數終端客戶 |

| 模式 2:與 PSU 合作 | 順達、STL(AES/系統電亦有) | 借力 PSU 的客戶通路、整合能力與規模,間接觸及更廣 CSP 群、降低單一平台依賴 | 系統層介面由 PSU 掌控,模組廠專注電池 pack 層 |

Citi 認為順達的 PSU 合作模式是策略優勢:PSU 掌握 power shelf/rack 電力架構/系統級客戶介面,順達專注其 know-how 所在的鋰電 pack 設計、BMS、熱管理、安規驗證與客製製造。

競爭格局

- 市占(FY2026E,Citi 估):Panasonic 規模最大(約順達 10 倍);台廠中 AES 領先、順達居次、STL 第三(見 Raw_data 圖 _021 市占圓餅)。

- AES vs 順達:AES 憑規模與客戶關係居主導,但 Citi 偏好順達——獲利尚在多年成長與毛利擴張早期(EPS CAGR 60% vs AES 27%;營收 CAGR 34% vs 24%)。

- 毛利結構:BBU GPM 30-35%(對標 AES),遠高於成熟 IT 電池 pack 的 5-10%;客製設計+安規驗證+與 PSU/CSP 深度協作構成進入門檻,定價力優於 NB 電池。

- 架構演進:HVDC 轉移(2027E 滲透率 >85%)後 BBU 直連 DC busway,25kW 模組(ASP ~US$1,200)取代低功率多模組方案,內含價值升至每機架 US$33-34K(Rubin Ultra 600kW)。

觀察重點(投資視角)

- 高功率模組進度:順達 8.5kW/12.4kW 4Q26E 小量出貨、25kW HVDC 2027E 量產是否如期——內含價值跳升的關鍵。

- 滲透率驗證:2026E 60-65% → 2027E >85%(Citi 估);OCP ORv3 BBU shelf 與 HVDC 導入節奏。

- PSU 夥伴訂單能見度:台達電/光寶科 power shelf 專案節奏牽動模式 2 廠商出貨。

- AES 擴產與利潤槓桿:越南/中國產能開出後 2027E 起營運槓桿;capex +20-30% y/y。

- 電芯供應:成熟電芯廠供貨穩定度與價格,影響模組廠毛利。

來源

- 報告_Citi_順達3211首次評等_20260707 — 花旗(Citi),2026-07-07;三層供應鏈、兩種商業模式、市占與內含價值估算

- 報告_電源供應與管理產業_20260703 — BBU 標配化、規格 ASP 演進