PDF 原檔:報告_電源供應與管理產業_20260703_original.pdf

圖片清單(已驗證 2026-07-03)

ingest 時建立的「眼見為憑」圖片索引,是 lib/ 嵌圖的唯一真相來源;嵌入時只從這裡挑分類為「真資料圖」的。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_電源供應與管理產業_20260703_001.png |

44KB | 文字卡 | 「Gray Space(負責電力、冷卻、安全)」與「White Space(存放伺服器、交換機的 IT 設備區)」兩方塊加箭頭的資料中心分區概念說明 |

報告_電源供應與管理產業_20260703_002.png |

72KB | 真資料圖 | PMIC 功能架構方塊圖,含 Li-ion Charger、LDO、Step-Up/Inverting、Step-Down 等子模組及各輸出電壓範圍(±35V、<1V 等) |

報告_電源供應與管理產業_20260703_003.png |

142KB | 真資料圖 | 高壓 AC 轉低壓 DC 完整流程架構圖,從外部電網→高壓變電站→中壓 AC 配電→PDU+Busway→AC 轉 HVDC Power Shelf→DC 電力分配→Busbar→GPU |

報告_電源供應與管理產業_20260703_007.png |

82KB | 真資料圖 | 導線橫截面示意圖,對比無高頻效應(電子均勻分佈)與集膚效應(skin effect,電子集中外層、核心空乏) |

報告_電源供應與管理產業_20260703_008.png |

63KB | 真資料圖 | 虛功損耗(Q = VrmsIrms sinθ)說明圖,含交流電路圖及 V(t)/I(t) 正弦波相位差波形 |

報告_電源供應與管理產業_20260703_009.png |

128KB | 真資料圖 | 資料中心電力架構演進圖,Today(AC PSU 72kW/shelf)vs Next gen(50V/800V Native server),含 HVDC side-rack 與 IT rack 各世代方案對比 |

報告_電源供應與管理產業_20260703_010.png |

246KB | 裝飾·logo·banner | 機架實物照,標示「33kW ORV3 Power Shelf 48V」與「33kW ORV3 Battery Backup System 48V」兩層設備外觀,無圖表數據 |

報告_電源供應與管理產業_20260703_011.png |

249KB | 真資料圖 | 資料中心電力供應四階段演進時程架構圖(2027/2028/>2028/>2029),各階段從 Utility MV grid 到 IT Rack 電力路徑逐步演進至 800VDC Busway |

報告_電源供應與管理產業_20260703_012.png |

252KB | 真資料圖 | AC Busway 480VAC 3P → 16×50kW HVDC Cable → PSU 1~4 → IT Gear(800kW)→ BBU 機架詳細電力配置標注圖 |

報告_電源供應與管理產業_20260703_013.png |

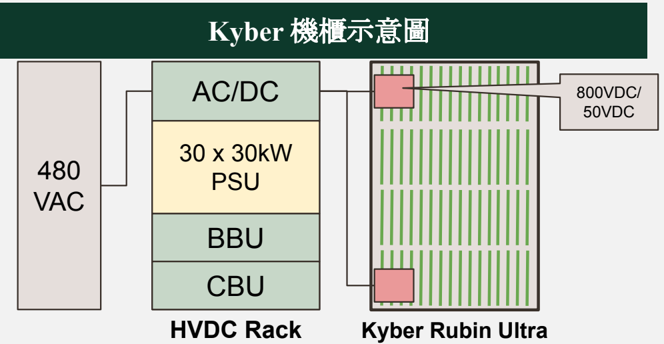

69KB | 真資料圖 | Kyber 機櫃結構示意圖,480VAC 輸入 → HVDC Rack(AC/DC、30×30kW PSU、BBU、CBU)→ 輸出 800VDC/50VDC 供 Kyber Rubin Ultra |

報告_電源供應與管理產業_20260703_014.png |

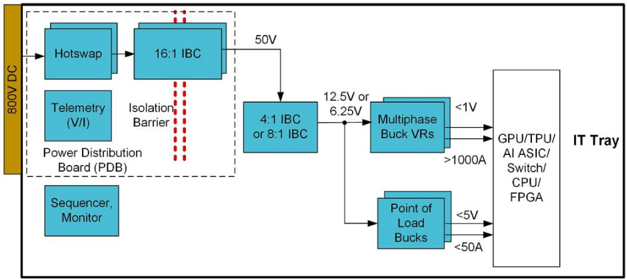

82KB | 真資料圖 | 800V DC 至晶片電力轉換路徑方塊圖,Hotswap → 16:1 IBC → 50V → 4:1/8:1 IBC → Multiphase Buck VRs → <1V 至 GPU/TPU/AI ASIC/FPGA |

報告_電源供應與管理產業_20260703_015.png |

72KB | 真資料圖 | Battery Rack 構成方塊圖,DC-DC Distribution、BBU shelves、超級電容三層連接至 Kyber Rubin Ultra |

報告_電源供應與管理產業_20260703_016.png |

123KB | 真資料圖 | AC vs DC 電壓波形對比示意,AC 正弦波有自然零點可消弧、DC 平直線無自然消弧需強制抑制,附 VIOX logo |

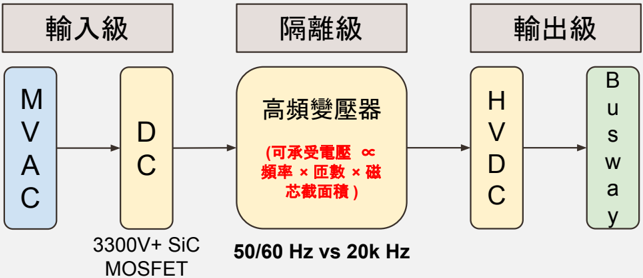

報告_電源供應與管理產業_20260703_017.png |

59KB | 真資料圖 | MVAC → LVAC → DC(3300V+ SiC MOSFET)→ 高頻變壓器(50/60Hz vs 20kHz)→ HVDC → Busway 三級轉換結構方塊圖 |

報告_電源供應與管理產業_20260703_020.png |

156KB | 真資料圖 | 功率半導體演進時間軸(1950~2010+),按 Infra/Home/Personal/Materials 分行,標注 Thyristor、IGBT、GaN FET、SiC/GaN 各里程碑年份 |

報告_電源供應與管理產業_20260703_021.png |

218KB | 真資料圖 | 主機板 VRM(Voltage Regulator Module)區域實物照,標注 MOSFETs(Power Transistors)、Capacitors(Filter & Stabilize)、Chokes(Inductors)位置在 CPU Socket 旁 |

報告_電源供應與管理產業_20260703_022.png |

42KB | 真資料圖 | VRM BOM 成本拆解水平長條圖,SPS/DrMOS 40%、Power Inductor 20%、MLCC/POSCAP 20%、PWM 8%、PCB/Copper/Thermal 7%、others 5% |

報告_電源供應與管理產業_20260703_023.png |

49KB | 真資料圖 | MVAC → LVAC → 800VDC(1.2kV SiC MOSFET)→ 48/54VDC(GaN HEMT)→ <1VDC(Si MOSFET DrMOS)電力轉換路徑方塊圖 |

報告_電源供應與管理產業_20260703_024.png |

113KB | 真資料圖 | 資料中心 Infrastructure→Hall→Row/IT rack→Serverboard 完整電力架構圖,含 800V GaN IBC、54V GaN IBC、12V/6V VRM 及 BESS 各層標注 |

報告_電源供應與管理產業_20260703_026.png |

60KB | 真資料圖 | 資料中心支出占比圓餅圖,Servers 61%、Networking 10%、Storage 7%、Electrical systems 7%、cooling systems 3%、Security 1%、Others 10% |

報告_電源供應與管理產業_20260703_034.png |

66KB | 真資料圖 | HVDC 機架電源配置比例圓餅圖,AC-DC shelves 60%、BBU 17%、CBU 7%、BMS/Controls 9%、DC PDU 4%、Busbar 3%、Cabinet+Integ. 3% |

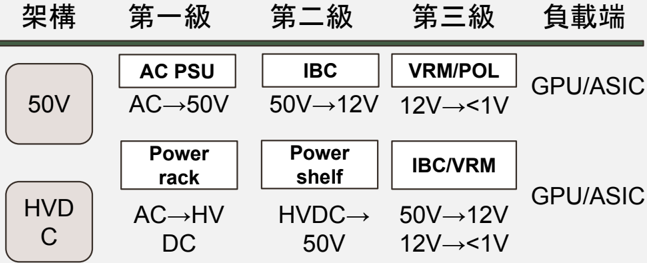

報告_電源供應與管理產業_20260703_039.png |

66KB | 真資料圖 | 50V 架構與 HVDC 架構三級電力轉換對照表格,50V:AC PSU→IBC→VRM/POL;HVDC:Power rack→Power shelf→IBC/VRM |

報告_電源供應與管理產業_20260703_041.png |

66KB | 裝飾·logo·banner | Motivair by Schneider Electric CDU 兩台機台外觀照,機台頂部有彩色散熱管路接出,無圖表數據 |

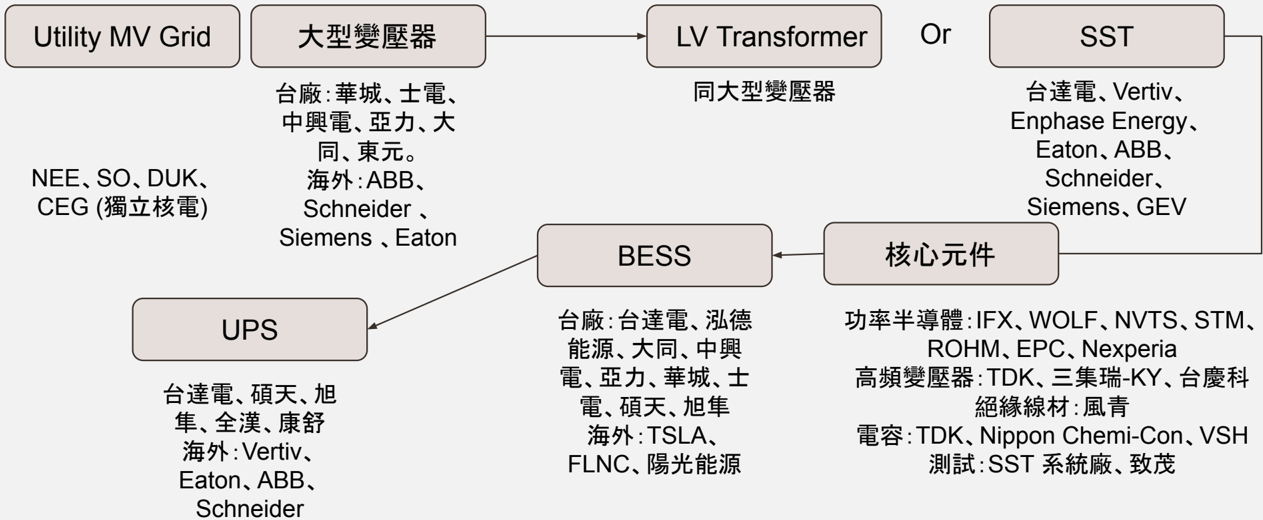

報告_電源供應與管理產業_20260703_043.png |

218KB | 真資料圖 | 資料中心電源供應鏈全圖,從 Utility MV Grid 經大型變壓器/SST→BESS/UPS,列各環節台廠(華城、士電、台達電、順達等)與海外廠商 |

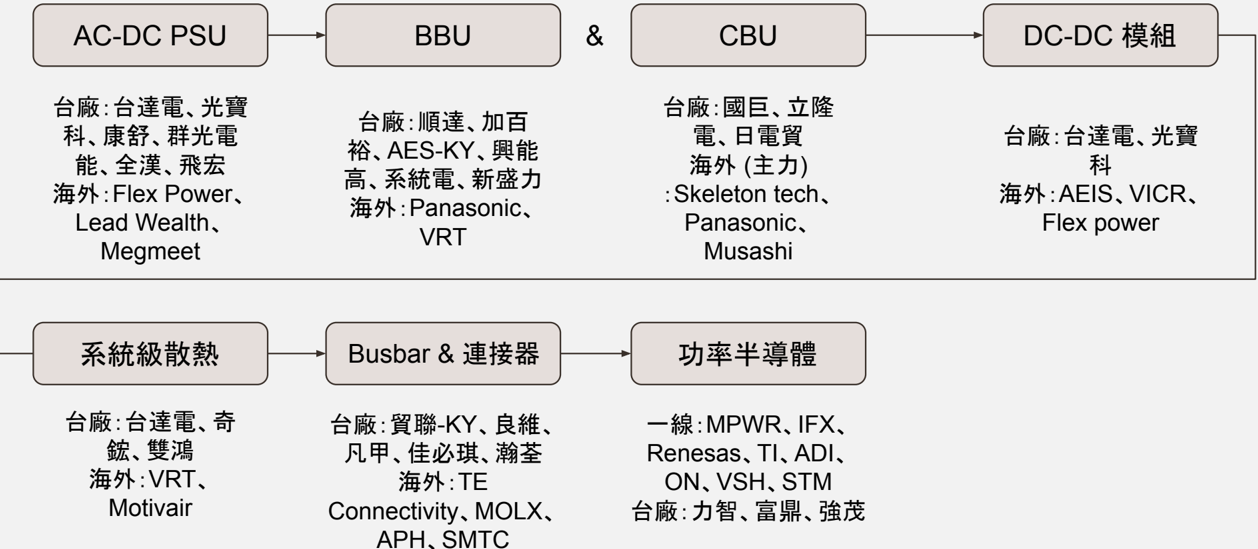

報告_電源供應與管理產業_20260703_044.png |

206KB | 真資料圖 | AI 伺服器電源供應鏈廠商地圖,AC-DC PSU→BBU→CBU→DC-DC 模組→系統散熱→Busbar→功率半導體各環節,列台廠與海外廠商 |

報告_電源供應與管理產業_20260703_046.png |

109KB | 真資料圖 | PSU BOM 成本拆解圓餅圖(5.5kW vs 12kW 兩規格),功率半導體占比最高(45% vs 52%),電容 12%/15%,磁性元件 9%/9% |

報告_電源供應與管理產業_20260703_047.png |

72KB | 真資料圖 | 多季度損益率折線圖(1Q20~3Q23),含營業毛利率(約 25~35%)、營業利益率、稅前淨利率三條線,圈出功率元件漲價週期 |

報告_電源供應與管理產業_20260703_050.png |

49KB | 真資料圖 | 市場規模長條圖(2020~2030,單位 Billion),從 $3.50B 成長至預估 $18.16B,標注 CAGR 26%,2025 為歷史/預估分界 |

報告_電源供應與管理產業_20260703_051.png |

91KB | 真資料圖 | SST 效率對比折線圖,輕負載時 SST 效率比傳統變壓器高 5%,滿載後兩者效率趨近 |

報告_電源供應與管理產業_20260703_053.png |

63KB | 真資料圖 | 功率元件分類樹狀圖,功率半導體→分離式元件(二極體:PN/Schottky/Zener;電晶體:BJT/MOSFET/IGBT)與功率 IC(動力控制、電源管理) |

報告_電源供應與管理產業_20260703_054.png |

50KB | 真資料圖 | IFX 毛利率季度折線圖(4Q15~4Q25),標注兩個 Peak 時期(約 2018 年與 2021 年),目前接近歷史次高 |

報告_電源供應與管理產業_20260703_057.png |

99KB | 真資料圖 | Onsemi 與順德股價走勢比較折線圖(2000~2026 年,以 2000 年 5 月=100 為基期),Onsemi 最高達約 700、順德約 600 |

原始內容

電源供應與管理 產 業 1

作者:王騏杰

產 業概況

02

結論

01

潛在風險

05

產 業動能

03

個股推薦

04

結論

06

附錄

07

結論

AI 資料中心的瓶頸正在從晶片算力外溢至電源供應與散熱,看好全球市佔第一之電源供應業者台達電

- 隨 Rack 功耗由百 kW 邁向數百 kW 甚至 MW 級,傳統 AC / 48V 架構將無法支撐下一代 AI cluster 的密度 需求,推動電源架構由 Rack-level Power Shelf 升級至 800VDC / HVDC ,再往 Hall-level DC infrastructure 演 進。這將使電源管理 產 業從低成長的成熟電源供應器,轉向高 ASP 、高整合度、高技術門檻的資料中心基 礎設施 產 業。

- 看好台達電受惠此升級趨勢,尤其台達電本身更具備領先的白區技術與散熱技術,並在 SST 開發上領先

看好功率半導體作為 PSU 核心元件,受惠此趨勢,惟此層面上台廠較無有意義之供應商,故專注於導線架

- 隨 PSU 要求轉換電壓增加,對高壓功率半導體之要求水漲船高,且根據歷史景氣循環,功率半導體當前仍 處於循環初期,距離頂峰預估還有至少 6-8 個季度,且需求面上十分強勁。

- 惟一線大廠幾乎為國外大廠,如 IFX 、 ON 、 STM 、 VSH 等廠商,因此我們將目光轉向功率半導體封裝上不 可或缺的關鍵元件導線架,並推薦全球功率導線架市佔第一的順德作為投資標的。

- 導線架廠商股價與功率半導體廠商股價走勢高度相似,且需求面上相對台廠二線廠商更有確定性與能見 度

產業概況 02

電源供應與管理 產 業鏈

上游 原材料與基礎零組件

銅、鋁、錫、 鎳

鐵氧體、奈米晶

矽 晶圓、 SiC 、 GaN

樹 酯 、陶瓷、電容材料

PCB

功率半導體

PMIC

連接器、 Busbar

被動元件

代表廠商

IFNNY 、 ON 、 STM 、 VSH 、 TI TI 、 ON 、 IFNNY 、 ADI 、 Renesas 佳美工、國巨、村田制、 TDK 泰科、 APH 、貿聯、 Methode 健鼎、 Kingboard

中游 電源供應器

零組件採購

主被動元件、 PCB 、線束

關鍵模組加工

磁性元件繞線、 SMT 、 DIP

電源模組設計與整合

AC-DC PSU 、 Power Shelf 、 DC-DC Module 、 PDB/Busbar 、 VRM/POL

系統組裝

測試與驗證

成品輸出

代表廠商

台達電

光寶科

VRT

其他同業

康舒

群電

全漢

•4.SV to +6.0V

DC IN

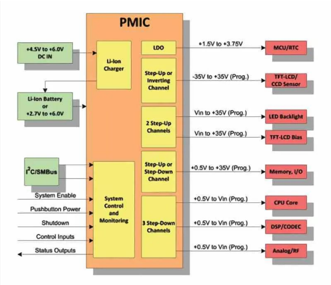

電源供應負責電力轉換、降壓,電源管理負責電力精準配送與監控

*Z-TV to +6.OV

F'C/SMBus

2 Step-Up

Channels

Step-Up or

Step-Down

Vin to +35V (Prog.)

Vin to +35V (Prog.)

•0.5V to +36V (Prog.)

• UD Bacalighe

TFT-LCD Bias

Mamory. VO

- 電源供應大多數時候負責 Power Conversion ,負責將來自外部電網的電轉換成電子設備能用的電,中間層 層的轉換與降壓屬於電源供應的範疇,相關設備包括但不限於 MV Transformer 、 LV Transformer 、 AC-DC PSU 、 DC-DC Converter 等等 Status Outputs and ·0.5V to Vin (Prog.) Analog/RF

- 電源管理負責確定配送的電能 夠 安全、穩定的被使用,相關設備包括 PMIC 、 PDU 、 VRM 、 BBU 、 BESS 、 BMS 等等,負責電壓穩定、備援保護、故障監控、能源調度等。

資料中心灰區與白區

PMIC 精準配電

PMIC

LDO

*1.6V to +3.76V

MCJ/RTC

產 品功能分類表

| 類別 | 核心功能 | 對應 產 品 | 位置 |

|---|---|---|---|

| AC-DC 電源供應 | 交流電轉直流電 | PSU 、 Power Shelf 、 Rectifier 、 SST | 機櫃、電源櫃、資料中心灰區 |

| DC-DC 轉換 | 直流降壓 / 穩壓 | DC-DC PSU 、 IBC 、 PoL | 機櫃、托盤、晶片主板 |

| 晶片近端電源管理 | 晶片前最後一段精準供電 | VRM 、 PMIC 、 DrMOS 、 Power Stage | CPU/GPU/XPU 附近 |

| 配電與連接 | 把電送到各個子系統 | PDU 、 Busbar 、 Busway 、 Cable 、 Connectors | 機櫃、電源櫃、列、天花板 |

| 備援與保護 | 避免斷電導致停機與故障擴散 | UPS 、 BBU 、 BESS 、 Breaker | 資料中心灰區、機櫃、電源櫃 |

| 控制與監控 | 監控、通訊、上電順序 | Controller 、 BMS 、 Telemetry | Power Shelf 、機櫃、資料中心灰區 |

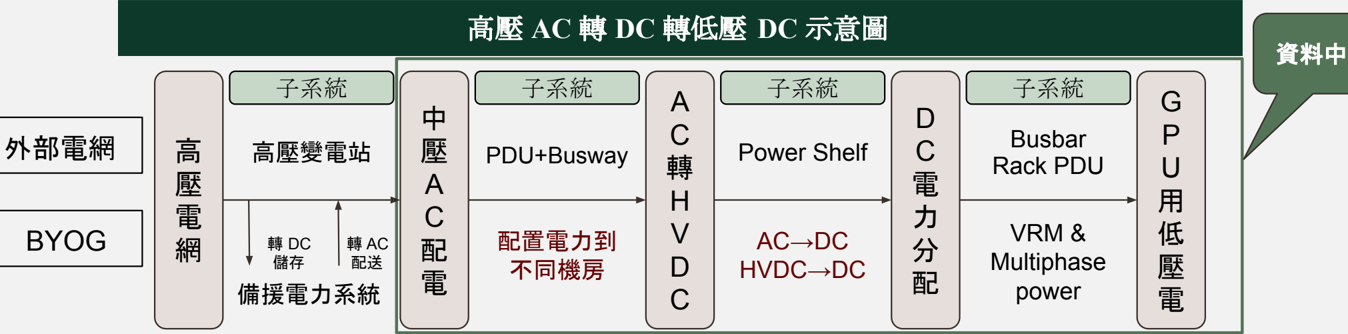

機櫃所需之電力非電塔高壓交流電,需經電源系統確保高品質 DC 電力

- 資料中心外接電網通常為高壓交流電 (AC) ,常見外網電壓落在 69kV 到 230kV 不等,但 AI Server 並不需 要這種電,因此需要經過變壓器將電網輸入的 AC 降壓,再將降壓過後的 AC 傳輸到 AC-DC Power shelf 轉成 HVDC ,透過 DC-DC Module 再把 HVDC 降壓一次,最後透過板上 VRM/POL Regulator 轉成 AI 晶片 所能 夠 接受的 DC ( 常為 1VDC 或更小 ) ,否則晶片很容易因為電壓過大而燒毀。

- 電源供應使得電能 夠 被使用,電源管理系統則使得電能被正確的使用, AI 機櫃當中除了 GPU ,還有 CPU 、 HBM 、 Switch 、 NIC/DPU 、 BMC 、 Cooling System 、電源模組、 BBU 等等非常複雜的配件,電源管理系統需要 分配電力、控制上電順序、即時監控與回報,確保每一個零組件都能正常運轉。

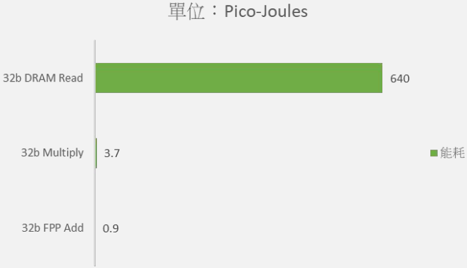

資料中心

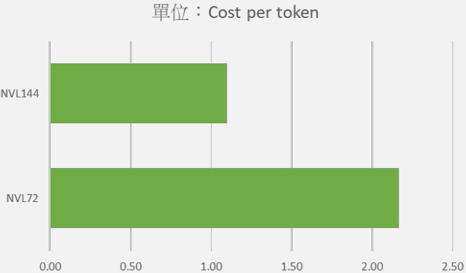

F1N : Cost per token

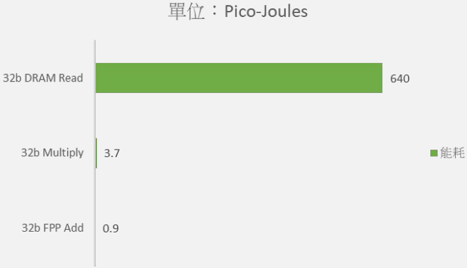

F.1L : Pico-Joules

機櫃功耗增加為晶片升級與降低每 Token 成本之必然結果

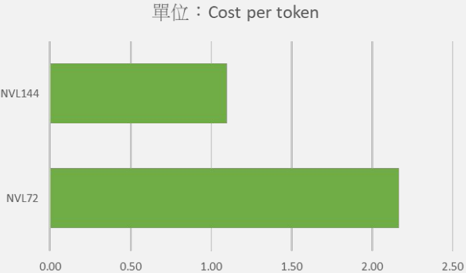

- CSPs 在建置資料中心時的首要目標便在於極小化 cost per token ,成本項包括電費、冷卻、機房空間、網 路、記憶體、維護與利用率 等,當微縮電晶體已經達到極限,為了更多的 core 、更大的 SRAM 、更多的 HBM Stack ,晶片升級反而推升了個別晶片的 TDP 。 NVL72

- AI workload 的瓶頸更多來自於資料搬運, HBM to GPU 、 GPU to GPU 、 GPU to NVSwitch ,當模型越大 , Context length 越長、 Experts 越多則資料搬運就越重,因此儘可能在確保散熱的情況下堆高密度縮短傳輸 距離便能極小化每 Token 成本,最後便鑄成每單位晶片功耗變高、單個機櫃總功耗變大來換取更高的 GPU Utilization 與更低的每 Token 成本的 Trade-off 。

資料搬運問題迫使 GPU 整合更多 HBM 減少傳輸距離

VR series 下 NVL144 比 NVL72 有更低的單位成本

隨機櫃功耗日益增加, HVDC 架構重要性隨功耗上升成必然

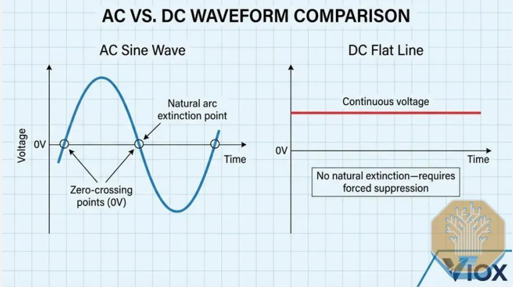

- HVDC 架構是高壓直流配電架構 ,傳統資料中心配電是 高壓 AC 轉中壓 AC 轉 48VDC 再降壓配電,但 HVDC 則是高壓 AC 直接轉 800VDC 後,整個資料中心都走 HVDC ,優點在於轉換次數少效率高 ,以及 低電流低損耗,瓶頸在於 DC 不天然過零點,斷電困難,需配備高規設備,以及生態系尚未完整 ,具備停 機維護風險、保險與法規風險、故障保護比傳統 AC 複雜、行業尚未標準化等多種問題。

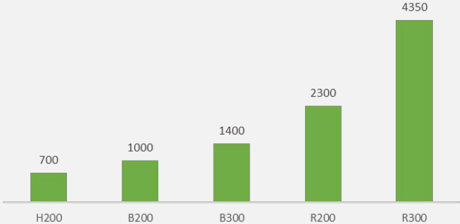

- 以 Nvidia 為例,單一機櫃 TDP 從 GB200 的 120kW 到 GB300 的 136kW 到 VR Series 可能上看 250kW , Rubin Ultra 甚至可能到 600kW ,如此高瓦數的機櫃若用傳統的 48V 架構將直接對應超高電流,並 進一步以指數級增長 產 生損耗,因此若改採用 800VDC 架構則有助於顯著降低電流降低損耗

Nvidia 晶片功耗隨世代升級而快速上升

低壓 DC 會隨功耗遽增而放大線損

功率 P = V ( 電壓 ) x I ( 電流 )

若單一機櫃功率

250,000 W 用 48V 傳輸

則對應電流

5,208A

若用 800V

傳輸則對應電流 312.5A

線損 Power loss = I^2 x R

則 48V 架構對應 27,123,264R 的損失, 800V 架構 對應 97,656R 損失,差距為 278 倍。

V (t)

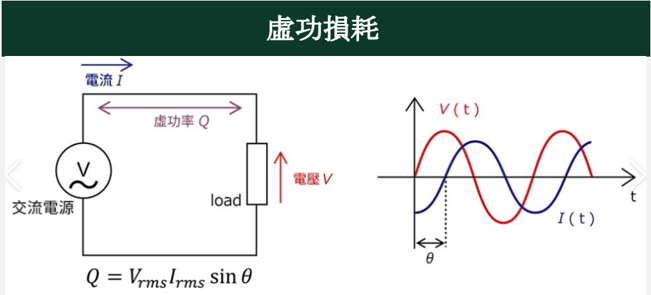

交流電特有的效率損耗與較低的伏特數增加了運營成本

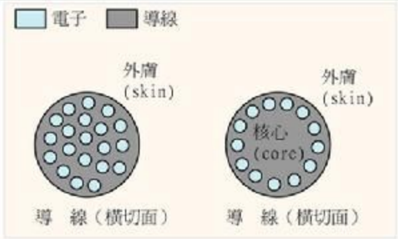

- 交流電在運行的過程中,相較於直流電存在幾種特殊的物理現象會導致額外的能量損耗 或降低系統的有 效傳輸容量,其一為集膚效應 (Skin effect) ,其二為虛功損耗,此為試圖轉向 HVDC 架構的一個誘因。 ·

- 交流電的電流方向和大小會隨時間週期性改變,這會在導線 內 部 產 生變化的磁場,進而感應出渦流,這些 渦流會阻礙電流在導線 內 部的流動,迫使電流傾向於流向導線的表面,進一步導致電阻上升,電流通過時 的熱損耗就會更大,此為集膚效應。

- 由於電氣設備本身具有電感性或電容性,交流電的特性會使電壓與電流的波形之間形成相位差,這種相位 差會消耗能量卻不做實功,稱之為虛功,虛功本身帶來的電流在無貢獻的情況下佔用了傳輸線路,迫使更 粗的銅線、 產 生了無謂的熱損,而直流電之電壓電流方向固定,相位差永恆不存在。

集膚效應

Utility MV grid

800V to 50V

50V to 12V 12V to 0.xV

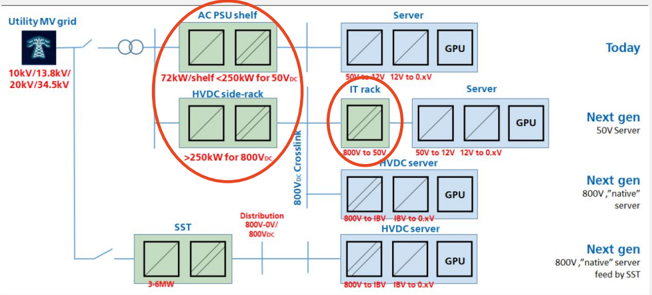

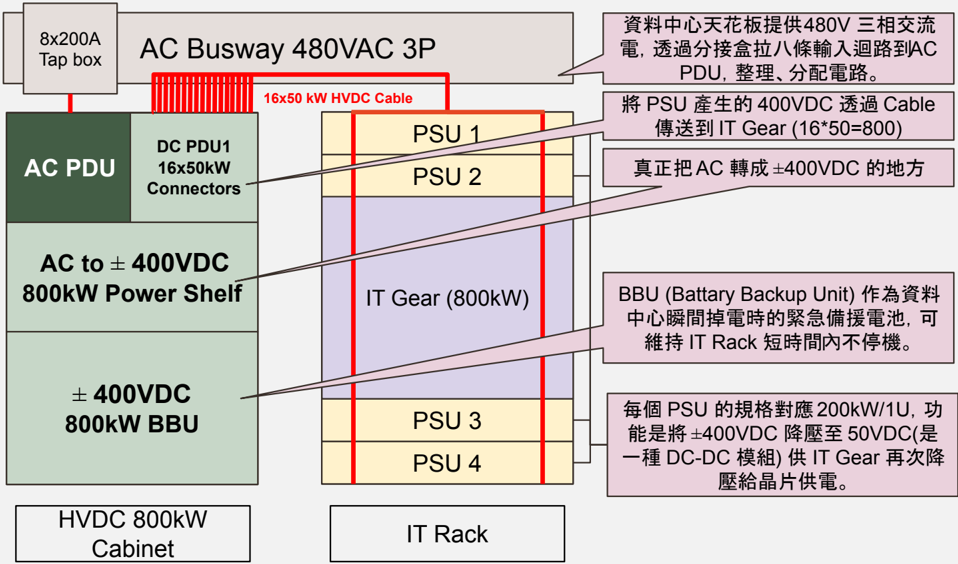

- Power Shelf 機架式電源將 PSU (Power Supply Unit) 集中管理,在 GB200 NVL72 架構下以 6 層 /8 層的 in rack Power shelf 形式部屬在機櫃 內 部,主要的功能是將 LVAC 轉成 NVL72 所需要的 48-54V DC ,再透過 機櫃 內 的 Busbar 將電力分配至每一個 compute tray 。 HVDC server

- HVDC 架構下, Power Shelf 將部屬在電源櫃,使得 AI rack 內 部不用塞滿銅排與 PSU ,而是用高壓傳輸,靠 近負載再減壓的方式最大化 800VDC 的流動距離,最小化損耗,同時具備瞬態穩定器來平滑 GPU 的功率 變動, Power shelf 的強度直接決定了 AI Rack 的運行上限,也是 HVDC 架構下的關鍵瓶頸之一。

Power shelf 在資料中心的位置

LITEON 33kW power shelf & BBU

Server

GPU

Today

Power Shelf 作為電力轉換核心,為 Rack 邁向 MW 級的關鍵

GPU

SOV Server

Power shelf 在 800V HVDC 架構下需單獨分櫃,長期而言可能被 SST 取代

- GB200 NVL72 架構下 DC-DC 用途的 Power shelf 以 6 層 /8 層形式 內 置於機櫃 內 部,隨著 in-rack CDU (4U) 、 BBU (2U) 、超級電容 (1U) 等選配裝置日益重要,標準 48U 機櫃 內 空間不足,獨立電源櫃勢在必行。

- 在 800V HVDC 架構下,過渡方案為建置一個電源櫃,把原本 IT 機櫃 內 部的 Power shelf 獨立出來,仍然負則將 LVAC 轉為 800V DC ,而後透過連接線將電力傳輸至 IT 機櫃, IT 機櫃 內 部配置的 DC-DC power shelf 再將 800V 轉為 AI 機櫃所需要的 50V ,此後流程與傳統電源供應架構相同,即 Compute tray 內 部的 IBC (Intermediate bus converter) 與 VRM (Voltage regulator module) 分別完成由 50V 降壓至 12V ,與 12V 降至 CPU/GPU 所需 <1V 的兩步降壓程序。

- 後期獨立電源櫃完整方案仍由 Power shelf 將 LVAC 轉為 800V DC ,但是直接將 800V DC 供電給原生伺服 (Native server) ,此時所有後續轉換 -包含自 800V 降壓至中間匯流電壓 (IBV) ,再降至 <1V 皆將由 Compute tray 內 部的 IBC 與 VRM 完成。

- 從遠期解決方案來看,電源櫃可能會消失,轉而由 SST (Solid State Transformer) 固態變壓器所取代,直接把外部電網 的中壓交流電 MVAC 轉為 800V DC ,省去降壓過程中的 AC/DC 轉換步驟,最大程度的增加轉換效率,此方法預期可 達到 98.5% 的轉換效率,相對當前多段轉換的 0.98^2 or 0.98^3 還要來的有效率。

- 總體而言,電源供應的演進路線主要以極少化轉換次數與極大化 800V 傳遞距離為依歸。

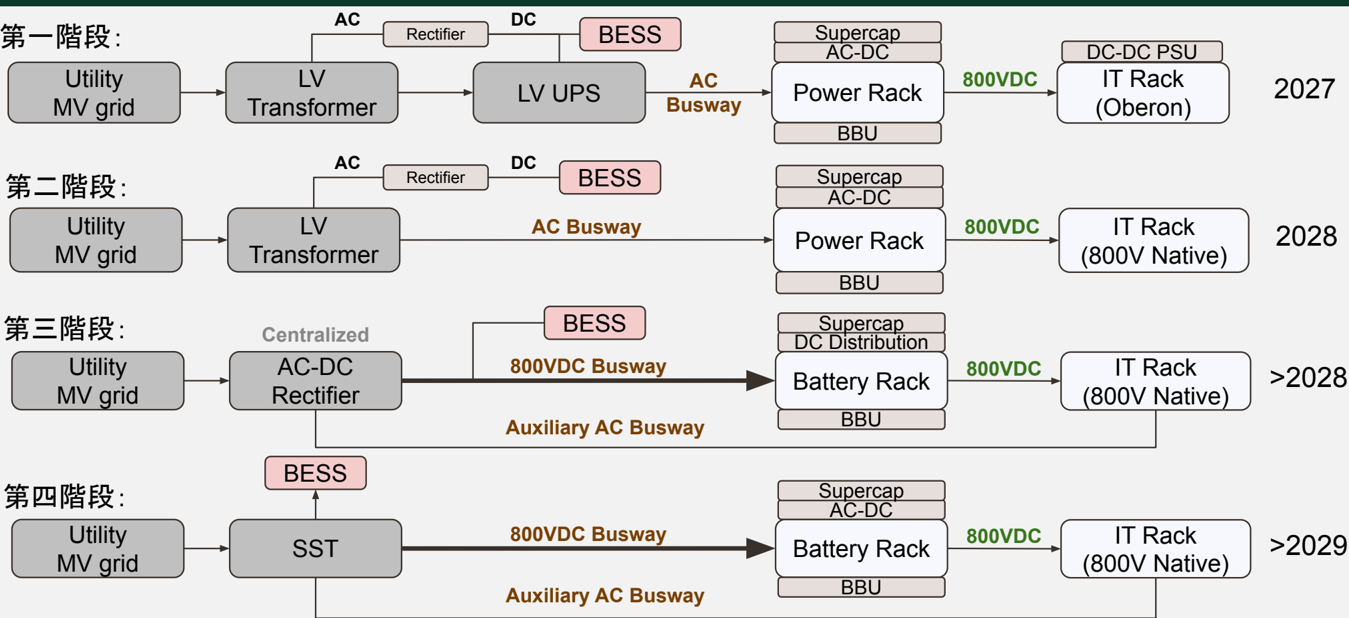

800VDC 架構演進時間軸

ORv3 HPR V4 ±400 HVDC Power Rack 架構拆解

- Diablo 400 正式為 HVDC Power Rack 建立統一電氣 介面標準,使得多供應商 間具有互通性,支援 ±400V Bipolar ( 標準 ) & 800V Monopolar ( 選配 )

- 選擇標準 400V 作為導入 的原因是因為可以直接挪 用 EV 已經在大量使用的 400V 配套零件 ( 電容、連 接器、保護元件等 ) ,而組 件的標準化象徵著 產 能與 維護將會變得容易。

±400 HVDC vs 800V HVDC

- ± 400 VDC 架構由於正負兩端電壓差為 800V ,故廣義上來 說 也屬於 800VDC 架構的標準,而另一方面 Nvidia 在 Kyber 機櫃世代想做的 800V Native 架構則是 +800V/0V 架構,而 Nvidia 選擇此架構的原因在於 800VDC 架構相對要部屬正負母線的 ± 400 VDC 還要來的簡潔,更容易做到端對端最佳化,加上越簡潔的 架構所對應潛在的故障更少,適合封閉式且高度整合的資料中心。

- 另一方面 ± 400 VDC 則顯示了大型買方對於標準化和多供應商的需求,前面提到之所以選擇 ± 400 VDC 是因為其在電動車領域已有成熟的配套,方便快速導入的同時也能透過定義標準化介面使得在選擇供應 商上能更加自由,缺點則是要額外處理正負母線平衡、中性點飄移、保護邏輯更複雜,潛在故障率較高。

±400 HVDC 會優先於 800VDC 落地

1

第⼆階段 02-1

隨 HVDC 架構升級, UPS 從傳統的集中式下放至機櫃 內 處 理

- 對於資料中心而言,必然需要不斷電系統確保電網故障時運算不會戛然而止,若以 Coreweave 的租賃價格 當作某 1GW 資料中心單位時間 產 出的 proxy ,一次 30 分鐘的斷電便可以直接導致 $2.13mn USD 的損失, 且尚未包括硬體硬關機後重 啟 所需的爬坡、已經 產 生的資料流失、商業客 戶 的信任崩塌等問題。

- 傳統架構中 UPS 位於低壓配電與 PDU 之間,由於是電池形式所以需要以 DC 充電,但是設備前端仍僅支 援 AC ,所以多了兩次不必要的轉換,這會導致 2-3% 的轉換損失,在動輒數百 MW 的資料中心下是很可 觀的散熱成本, HVDC 架構下則將其納入電源機櫃中,因機櫃直接對應 DC 電,能無痛支援 BBU 與 CBU 來部分取代 UPS 的功能,對於 Hyperscales 來 說 分散式 BBU 趨勢會越來越明顯,但對於 Colocation 業者來 說 僅有最高規的 AI Server 吃 800V 的話,仍可能保留中央 UPS + 部分 800V 的架構。

| BBU 、 CBU 與超級電容比較 | BBU 、 CBU 與超級電容比較 | BBU 、 CBU 與超級電容比較 | BBU 、 CBU 與超級電容比較 |

|---|---|---|---|

| 項目 | BBU | CBU | 超級電容 |

| 功能 | 提供短時間的備援電力 | 解決瞬間電壓下降導致的問題 | 高功率元件,吸收 / 補償瞬態功率波動 |

| 適用場景 | 市電中斷 /UPS 替換 | GPU 功耗瞬間拉升、電力擾動 | Rack 的瞬間功率補償、保護 DC Bus |

| 位置 | Rack-level | Rack-level/Blade | Rack ⇔ tray-level |

| 缺點 | 體積大、熱管理要求高 | 能量有限,不能支持長時間斷電 | 主要支援瞬態,並不能取代電池 |

800V DC

50V

800V 原生機櫃是資料中心 DC 化的必然前置條件 Hotswap 16:1 IBC

(V/I)

Barrier

4:1 IBC

or 8:1 IBC

Multiphase

Buck VRs

- 800V 原生 Power Rack 相比於過渡型的 Power Rack 來 說 ,他並不支援除了 800VDC 以外的接入口,而機櫃 當中所有的配件,包括 PSU 、 BBU 、 CBU 、 Busbar 都是為了 800V 設計的,因此最初的構想是機櫃直接導入 800V 後透過 IBC 直接降壓成 12V 後導入 VRM ,省略中間 50V 的架構,但是此舉有諸多困難 Power Distribution AI ASICI

GPU/TPU/

IT Tray

- 以最早一批 800V Native 的 Nvidia Kyber 機櫃為例,專家認為最可能被採納的設計是將 800V→50V DC-DC 模組直接設計在 Compute blade 上面,將機櫃 內 PSU 省略,讓母線儘可能的延伸到靠近晶片的位置 ,但本質上仍然是 50V Bus 架構的延伸,而透過 IBC 跳過 50V 架構的構想則是業界下一個目標。

800VDC 架構下 IBC 在 IC Tray 當中的位置

6.25V

02-2

第三階段 & 第四階段

AC-DC 轉換左移至灰區為 HVDC 架構全局最佳化之關鍵轉 折 Natural arc extinction point Continuous voltage

OV

OV

- 當前 HVDC 導入的第一、第二階段皆為 IT Rack 外掛電源櫃,在資料中心部分部屬 800VDC 電路,而接下 來為了達到資料中心電力最佳化,業者捨棄 Power Rack ,轉而直接在灰區 ( 基礎設施層 )/ 戶 外透過 Centralized rectifier 便完成 480VAC 轉 800VDC 的過程,再透過 DC distributer 把 800VDC 分配給整個資料 中心大廳,在第三階段真正讓 800VDC 變成主幹電力。

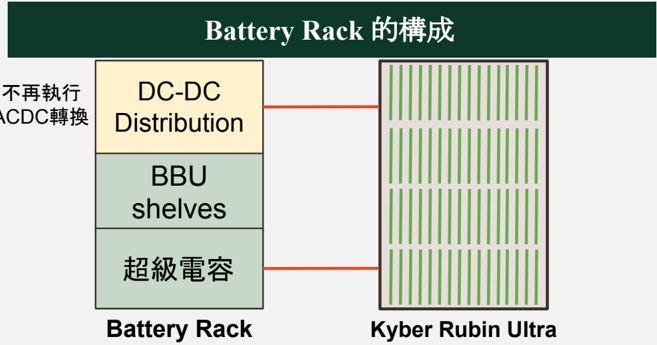

- Power Rack 將會被 Battery Rack 所取代,這符合資料中心業者想要的三件事:讓 800VDC 走線距離極大 化、讓 Battery Rack 可以直接用 DC 充電減少轉換次數、釋放白區的空間給 IT Rack 。

當 DC 成為主幹電力,則安全保護變得重要

當主幹電力為 800VDC 架構, HVDC 將從 產 品轉向基礎設施

- DC

- 當 Power Rack 還存在時, HVDC 作為外掛插件鄰近於 IT 機櫃,商業模式為 產 品銷售,可能包括單一 Rectifier 、 Tap-box 、 PDU 、 PSU 等,但當資料中心電力架構需要被覆寫時,工程可能包括 Rectifier 、 Busway 、 DC Breaker 、 SSCB 、 Battery Rack 的增加或重新配置,而這些都將會是價 值 附加的來源

- 資料中心停留在 row-level 時,大部分配電邏輯尚未改變,電力仍以傳統方式送至白區,是點狀 800VDC , hall-level 從最初的配電就需要針對 DC 電進行規劃,是網狀 800VDC ,所有 AC 體系的 busway 、 PDU 都要被 DC 體系設備接管,電力保護從 Rack-level 上升至 facility-level 時,電源供應的價 值 鏈被拉長 後,具有能力提供基礎設施解決方案的廠商自然能 夠 獲得這些增量的價 值 。

| Hall-level HVDC 架構下的關鍵供應商 | Hall-level HVDC 架構下的關鍵供應商 | Hall-level HVDC 架構下的關鍵供應商 |

|---|---|---|

| 類型 | 代表廠商 | 原因 |

| DC 保護 | ABB 、 ETN 、 IFX 、 SU | DC 安全落地關鍵 |

| BBU/BESS | 台達、 VRT 、 FLNC 、 TSLA | 備援電力從附屬模組變成 DC bus 上的 energy buffer |

| 整合商 | 台達、 VRT 、 SU 、 ABB | 電源、液冷、微電網共同設計達到全局最佳 化 |

| 功率半導體 /DC-DC | IFX 、 NVTS 、 Renesas 、 TXN 、 ADI 、 ON 、 STM | 800VDC 往 blade 靠近後需要高效率 DC-DC 、 IBC 、 VRM 與高壓功率元件 |

| 800V Power Rack BOMvs 800V InfraBOM | 800V Power Rack BOMvs 800V InfraBOM | 800V Power Rack BOMvs 800V InfraBOM | 800V Power Rack BOMvs 800V InfraBOM |

|---|---|---|---|

| 模組 | Power Rack | Infra | 變化 |

| AC-PDU | 有 | 無 | 消失 |

| AC-DC Rectifier | Rack 內 | 左移到灰區 | 位置改變 |

| HVDC Busbar | 有 | 有 | 升級 |

| Central UPS | 在灰區 | 無 | 消失 |

| 800VDC Busway & SSCB & SST | 無 | 有 | 新增 |

800VDC 架構的最終階段為導入 SST 取代 LV AC-DC 轉換器

- SST (Solid State Transformer) 固態變壓器是一種新型電力電子設備,其利用高頻半導體轉換器取代傳統的 鐵芯變壓器,他將取代 LV Transformer 與 LV AC-DC 轉換器,直接把 MVAC 轉換成 800VDC 。

- SST 的核心價 值 在於效率、體積、與架構簡化,作為灰區當前 MV Switchgear 到 800VDC 中的唯一設備 , SST 能 夠 很大程度的在灰區騰出空間供其他設備使用,並且能 夠 更大幅度的提升轉換效率,具相關供應 商指出, SST 將能 夠 把系統效率從 82-85% 拉到 97% 以上,廠商目標是落在 98-98.5% 以上,而期望資料中 心大規模導入則需要 3-6MW 以上功率下長時間維持 99%+ 效率。

SST 通常包含三個階段

SST 具可程式化與輸入輸出彈性

尖峰主 動削峰 離峰反 向補電

SST 又分 LV 接入與 MV 接入,導入初期恐要面對 CapEx 溢價

- LV SST 為接在低壓 AC 配電後面的 SST ,沒有取代 LV Transformer ,主要取代 AC-DC 轉換器,好處是更容 易導入,能 夠 跟現有 480VAC 共存,部屬阻力較小,缺點也明顯在於沒有簡化 LV 這個階段,效率不如 MV SST ,除此之外 LV SST 仍然有前述的其他優勢。

- 從設備成本角度來看,初期 (2029 年 ) SST 的部屬價格約落在 $USD 1.0-1.5 mn/MW 左右,而取代掉的設備 合計約 $USD 0.75mn/MW ,具有 33%-100% 不等的溢價,但如果考量轉換效率的提升 (86.9% to 87.4%) + 參與電網需求反應 + 創造額外的空間等效果,仍有足 夠 動機支持企業去進行變壓器升級。

SST 導入經濟價 值 可能大於替換成本,以 1GW 資料中心為例

設備成本端

| 項目 | 單位成本 | 1GW 總成本 |

|---|---|---|

| LV equipment + rectifier | 0.75 mn/MW | 750mn |

| SST | 1.25 mn/MW | 1250mn |

| 額外 CapEx | +0.5mn/MW | 500mn |

效率改善 ( 每年 )

| 項目 / 電費 136.53 | 全年運轉時 數 | 1GW 總成 本 |

|---|---|---|

| Rectifier 86.9% | 8,760 | 13.76 bn |

| SST 87.4% | 8,760 | 13.65 bn |

| 總成本改善 | 8,760 | 7.77 mn |

電與熱 02-3

當散熱走向液冷,電源模組的熱介面與晶片熱介面共享同一套冷卻設 備

- 當單晶片功耗可達 2kW 以上,整機櫃功耗可達 120kW ,液冷散熱方案勢在必行,另一方面,當資料中心試 圖往 HVDC 架構前進時, Power Rack 本身也需要接入液冷散熱,因為功率半導體的電阻將會隨著溫度上 升而增加,當元件越熱、電阻越高時,損耗便會增加使得機櫃 產 生更多熱 (Loss = I^2×R) ,造成惡性循環, 散熱是否良好本身直接決定轉換效率。

- 由於這兩個並肩的機櫃都需要良好的散熱環境,因此實務上他們會共用同一套冷卻系統,包括共用冷卻液 & CDU & 管線等,又 800V 架構下不過零點的直流電面對冷卻液洩漏時,不會中斷的電弧碰到介電液將會 產 生前所未見的複合風險,資料中心建置上對兩者的整合與洩漏管理非常嚴苛。

Si/SiC/GaN 在不同溫度下的電阻表現

| 溫度 | Si MOSFET | SiC MOSFET | GaNHEMT |

|---|---|---|---|

| 25°C | 1.0x | 1.0x | 1.0x |

| 100°C | 1.3-1.6x | 1.4-1.7x | 1.6x |

| 150°C | 1.7-2.0x | 1.8-2.0x | 2.0x |

| 175°C | 2.0-2.2x | 2.0-2.5x | N/A |

因熱導致的電阻上升會進一步使元件環境溫度上 升

故

電源櫃與機櫃共用冷卻系統天然支持電源與散熱的高度整合

sChneider

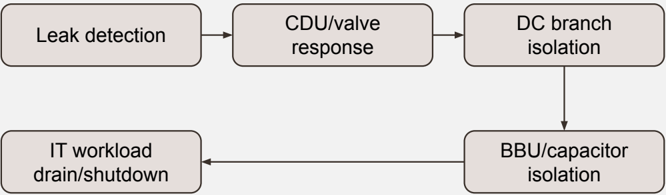

- 到了 800VDC + 液冷的世代,故障保護需要電源與冷卻共同設計,根據 OCP Liquid cooling guidline , leak detection 需要進入控制系統,整條流程零件複雜且需多方高度整合,否則大電流的洩漏在 <100ms 的時間 就可能直接導致機櫃毀損,其中最有優勢的就會是 Power + Thermal 都是 top tier 的廠商。

- 另一方面, CSPs 也想要 vendor 方的責任歸屬可以簡單清楚,不希望採用 A 廠商的 Power rack , B 廠商的 CDU 、 C 廠商的 manifold 、 D 廠商的 leak detection ,最後故障時無明確責任歸屬,因此對於高密度 AI Rack 來 說 ,客 戶 也天然偏好有人對 rack-level cooling system safety 負責,整合商就會是最好的選擇

資料中心面對漏液的控制邏輯鍊

當前具有液冷與電源解決方案的廠商

電與功率半導體 02-4

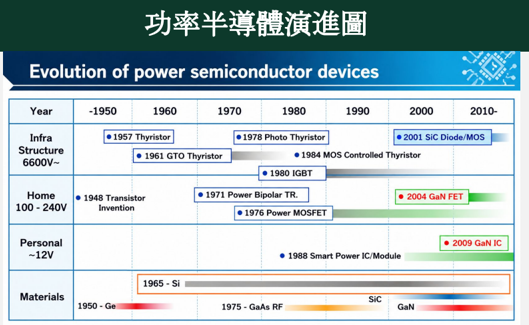

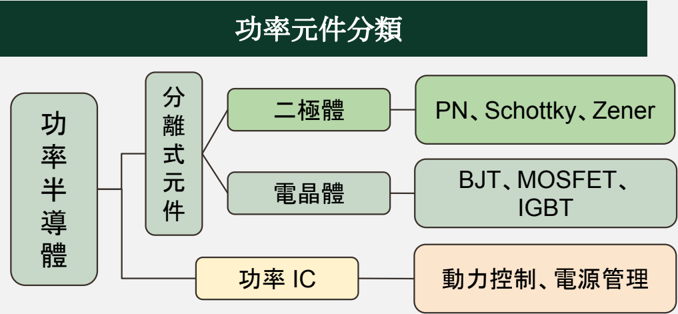

功率半導體是作為 AC-DC 轉換與 DC-DC 降壓模組中的核心晶片 Year -1950 1960 1970 1980 1990 2000 2010-

• 1980 IGBT

- 傳統資料中心大多用 Si MOSFET 作為模組中的核心晶片進行 LVAC-DC 以及 DC-DC 轉換,在 AC-DC 降 壓中, Si MOSFET 主要見於 PFC 開關、主功率橋、二次側整流等地方。在 DC-DC 降壓中,則見於核心降壓 元件 Buck converter 中,其由高側 MOSFET 、低側 MOSFET 、電感、輸出電容以及控制 IC 所組成,我們把 他想成是一個閘門,高側 MOS 接入電壓,低側 MOS 在高側關閉時提供續流路徑,電感平滑脈衝,電容穩 壓,控制 IC 透過 PWM 調整 MOSFET 開關頻率,進一步決定輸出電壓。 Personal ~12V Materials 1950 - Ge 1975 - GaAs RF

- 由於物理因素,當電壓開始放大時, Si MOSFET 將會面臨到強大的瓶頸,因此需要性能更為優秀,能應付 更大電壓與更高頻率的下一代功率半導體,如碳化 矽 SiC 以及氮化鎵 GaN 。

Si MOSFET 在高壓下 Rds 相對 SiC 暴增 180 倍

由於: Rds ∝ BV^2.5 100V 為基準, 800V 的 Rds 將會 是理論基準電組的 8^2.5 = 181.02 倍

以

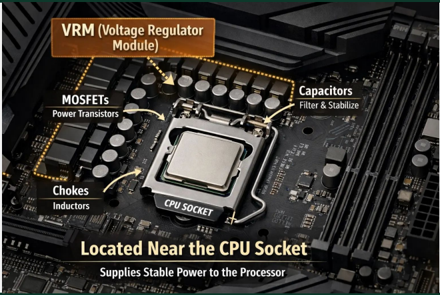

VRM (Voltage Regulator

Module)

VRM 是最後一段降壓,將電源精準降至晶片用電壓

- VRM 作為最後一段降壓模組,將輸入電壓精準轉換成 GPU 、 HBM 、 SerDes 各部件所需之電壓, GPU 核心 電壓通常非常低,但需要極大的電流,而由於晶片耗電並非穩定不變,而是會隨 workload 劇烈變化因此 VRM 必須能在極短時間 內 回應負載變化,避免電壓掉破安全下限。 電壓一旦低於晶片正常運作的下限, 電晶體切換速度會變慢,可能造成運算錯誤、降頻、重 啟 或系統當機。 RATE

Wallatani

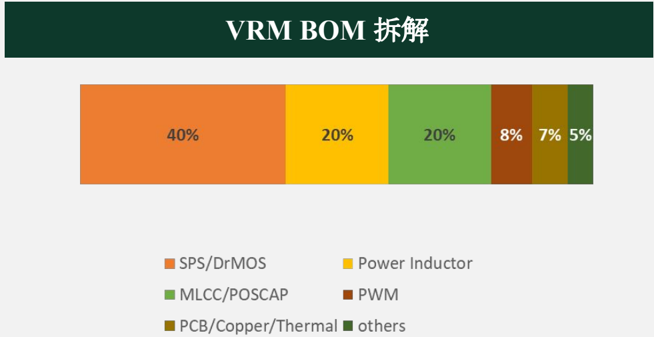

- 一個 VRM 係由 SPS (DrMOS) 、電感、電容、 PWM 控制器所組成,以 PWM 技術透過數位訊號控制類比電 壓,再透過並聯多個相位達到均分電流與熱量,滿足晶片高功耗需求。

VRM 通常位於母板上

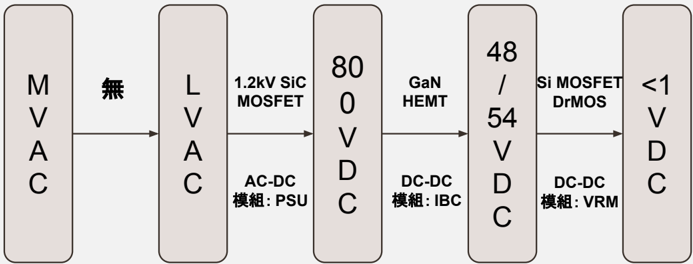

在 HVDC 架構下,寬能隙功率半導體相對傳統 矽 有更好的表現

- 傳統功率半導體以 矽 作為主體,能隙 1.1eV ,但是當資料中心進入 HVDC 時,窄能隙面對高壓電會 產 生漏 電,因此需要寬能隙半導體 SiC 與 GaN 來做為替代材料 (3.4 eV) ,並以高壓端對應 SiC ,低壓端對應 GaN 的方式來處理 HVDC 。

- SiC 目前常用前端 LVAC-DC 轉換, GaN 則常用於 DC-DC 轉換,透過超高頻開關的特性很大程度的減少 PSU 的體積。相對 Si 、 WBGs ( 寬能隙半導體 ) 能省下 30-40% 的能耗損失及最多降低 60% 磁性元件的體積 ,可同時實現更高效率、更小體積與更廣操作範圍,更適合在 Kyber 機櫃的 blade 上佈署。

寬能隙半導體具有更加的功率密度與高壓表現

| 項目 | Si | SiC | GaN |

|---|---|---|---|

| 能隙 | 1.1ev | 3.2-3.3ev | 3.4ev |

| 崩潰電場 | 較低 | 高 | 高 |

| 開關速度 / 損耗 | 較慢 / 較高 | 快 / 低 | 非常快 / 非常低 |

| 成本 | 最低 | 高 | 高於 Si |

| 應用場景 | CPU/GPU VRM | DC-DC 、 SST | PSU 、 IBC |

電力轉換中功率半導體的位置

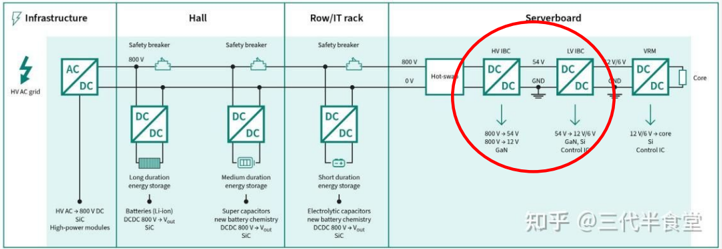

Infrastructure

Safety breaker|

Safety breaker

Row/IT rack

Safety breaker

HV IBC|

Serverboard

IV IBC

VRM

800VDC 轉換強度上升, Server 將會選擇採用 WBGs 升級 IBC 800 V 800 V 54 V 2 V/6V |

DC

54 V → 12 V/6 V

12 V/6 V → core

- 800V → 12V 要能在 IBC 上跑通,對於 IBC 來 說 需要具被高耐壓、高轉換比、高功率密度、高效率、高速動 態響應等要求,否則對於此種高負荷的要求可能會 產 生漏電、高熱、 Voltage drip 等問題,而對於 VRM 的要 求就會在於更低阻抗的 MOSFET/DrMOS 、更好的散熱、與更多去耦電容與低 ESL / ESR 電容 Long duration Medium duration HV AC 800 V DC Batteries (Li-ion) Super capacitors| Short duration Electrolytic capacitors GaN, Si

800 V → 54 V

- 相比過去 48VDC 的轉換強度,當前 800V 轉換強度下對於 WBGs (SiC 、 GaN) 的需求明顯上升。 SiC 與 GaN 的開關損耗更低、耐壓能力更好、且高溫下表現良好,相對 Si 、 WBG 能省下 30-40% 的能耗損失及最多降 低 60% 磁性元件的體積,可同時實現更高效率、更小體積與更廣操作範圍,更適合在 blade 上佈署,同時 WBGs 的價格也是 Si 的五倍,預期將會帶動 DC-DC 模組 ASP 上升。

IBC 是 VRM 前一段降壓,將高壓轉成板上中壓

寬能隙半導體具有更加的功率密度與高壓表現

| 項目 | Si | SiC | GaN |

|---|---|---|---|

| 能隙 | 1.1ev | 3.2-3.3ev | 3.4ev |

| 崩潰電場 | 較低 | 高 | 高 |

| 開關速度 / 損耗 | 較慢 / 較高 | 快 / 低 | 非常快 / 非常低 |

| 成本 | 最低 | 高 | 高於 Si |

| 應用場景 | CPU/GPU VRM | DC-DC 、 SST | PSU 、 IBC |

Hall

產業動能 03

300

200

100

cabling Security

AI 世代算力為王大者恆大,資料中心建置需求推升 AI Infra 快速成 長 60% 50% 1% 7%

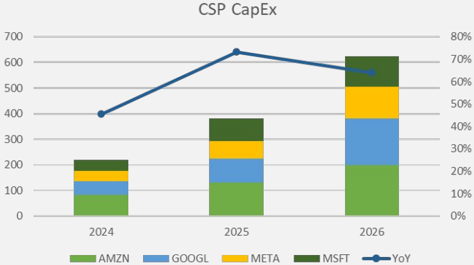

40%

- 根據各家 CSPs 給出之指引,四大 CSPs FY26 CapEx 預估可達 625bn , YoY 64% ,相較於 25 年之預估上修 接近兩倍,並且我們認為真實的支出將超過這個數字,顯示 AI 發展之速度超乎人們過去所想像,其原因 在於 AI 世代呈現大者恆大之趨勢,更好的模型帶來更多的使用者,更多的使用者帶來更多的收益,更多 的收益驅動更強勁的資本支出,根據 Scailing Law ,越多算力的堆疊又會驅動更領先的模型,形成自我強 化的迴圈,進一步導致大者恆大的結果,對應的基礎建設公司則將顯著受惠此大趨勢,因為不論贏家是誰 ,領先供應商都能從中獲利。 0%

AI CSPs CapEx 年增快速且未見預期中之放緩

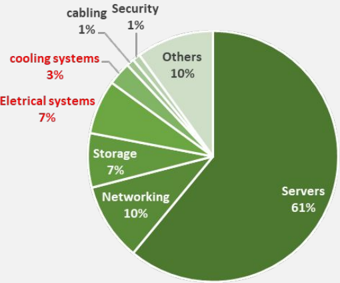

資本支出項目佔比

CSP CapEx

1%

600

70000

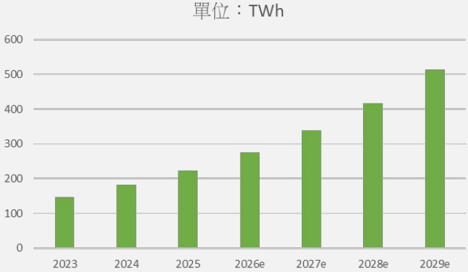

資料中心用電大幅增加,彰顯需求端強勁

50000

400

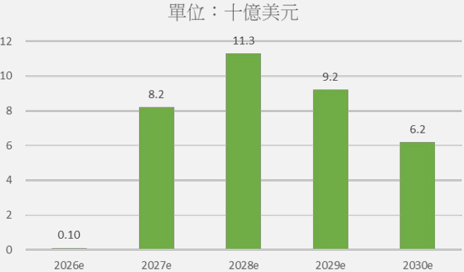

- 根據麥肯錫的預估,美國資料中心用電量將從 2023 年的 147 TWh 一陸攀升至 2029 年的 514 TWh , EPRI 預期 2030 年資料中心用電恐將佔全美用電量的 17% ,在龐大的用電量背後是單一機櫃的功耗增加加上機 櫃出貨量增加所導致的,這直接對應了等量的電源模組需求,根據市場預估 DC Power 市場將從 2025 年的 USD 19,782mn 以 CAGR 12.42% 的速度成長至 2035 年的 USD 64,510mn 。 30000 20000 10000 300 200 100

- 需求端強勁的第二個證據來自 Edgewater 近期的通路調 查 ,表明 hyperscale 正向供應商提出極具侵略性的 需求預測,要求其為未來五年功率半導體支出增加 7-10 倍做準備,而功率半導體正是構成各類電源模組 的核心晶片。

美國資料中心用電量預估

2025-2035 Data center Power CAGR 12.42%

F: TWh

700,000

680,000

在此龐大建設需求下,我們預期電源供應 產 業將會迎來三重增長 17,649

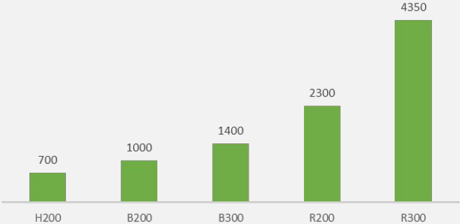

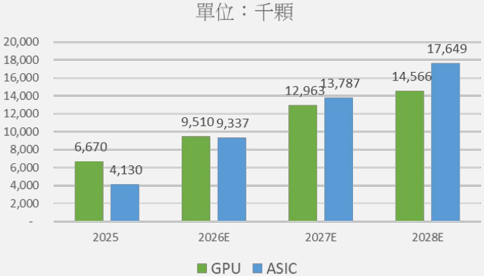

20,000

12,000

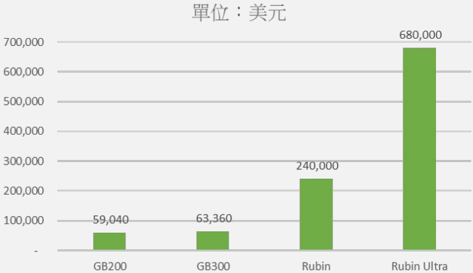

- 我們預期電源供應 產 業將會迎來三重增長: 1. 數量的增長,隨台積電 CoWoS 產 能不斷上修,預期 26 年月 產 能將可上看 140k 片, 27 年可達 200k 片 (OSAT 端 80k 片 ) ,帶動 26 年 GB 與 VR200 出貨可達 6 萬櫃以 上, ASIC 機櫃出貨量樂觀預期可達 17 萬櫃以上,所需要的電源裝置也將隨之提升。 2. Content Value 的提 升,電源 內 容價 值 也將隨晶片功耗增加而遞增,元大預估將可從 GB 世代的 $USD 59k 提升至 Rubin Ultra 的 $USD 680k 元,兩個世代提升超 10 倍。 3. 獲利結構的轉變, AI 用電源 產 品高單價高毛利,進入門檻高 價格不易鬆動,因此有望長期改善關鍵供應商之獲利能力。基於以上三重增長,我們預期關鍵供應商之 EPS 增速將快過營收增速,營收增速又將快過晶片出貨量本身之增速。 6,000 4,000 2,000 2026E 2027E 2028E| 200,000 100,000

GPU 與 ASIC 隨 CoWoS 擴 產 快速成長

單櫃電源 內 容價 值 將呈現非線性增長

F1N : Cost per token

F.1L : Pico-Joules

機櫃功耗增加為晶片升級與降低每 Token 成本之必然結果

- CSPs 在建置資料中心時的首要目標便在於極小化 cost per token ,成本項包括電費、冷卻、機房空間、網 路、記憶體、維護與利用率 等,當微縮電晶體已經達到極限,為了更多的 core 、更大的 SRAM 、更多的 HBM Stack ,晶片升級反而推升了個別晶片的 TDP 。 NVL72

- AI workload 的瓶頸更多來自於資料搬運, HBM to GPU 、 GPU to GPU 、 GPU to NVSwitch ,當模型越大 , Context length 越長、 Experts 越多則資料搬運就越重,因此儘可能在確保散熱的情況下堆高密度縮短傳輸 距離便能極小化每 Token 成本,最後便鑄成每單位晶片功耗變高、單個機櫃總功耗變大來換取更高的 GPU Utilization 與更低的每 Token 成本的 Trade-off 。

資料搬運問題迫使 GPU 整合更多 HBM 減少傳輸距離

VR series 下 NVL144 比 NVL72 有更低的單位成本

隨機櫃功耗日益增加, HVDC 架構重要性隨功耗上升成必然

- HVDC 架構是高壓直流配電架構 ,傳統資料中心配電是 高壓 AC 轉中壓 AC 轉 48VDC 再降壓配電,但 HVDC 則是高壓 AC 直接轉 800VDC 後,整個資料中心都走 HVDC ,優點在於轉換次數少效率高 ,以及 低電流低損耗, HVDC 之高壓段整流器採 SiC 使端到端效率升至 >98% ,近端降壓 (800V→12V) 則以 GaN 64:1 LLC 取代多級架構,效率再升 1% 並節省 26% 板面,同時節省 40-60% 銅材

- 以 Nvidia 為例,單一機櫃 TDP 從 GB200 的 120kW 到 GB300 的 136kW 到 VR Series 可能上看 250kW , Rubin Ultra 甚至可能到 600kW ,如此高瓦數的機櫃若用傳統的 48V 架構將直接對應超高電流,並 進一步以指數級增長 產 生損耗,因此若改採用 800VDC 架構則有助於顯著降低電流降低損耗

Nvidia 晶片功耗隨世代升級而快速上升

低壓 DC 會隨功耗遽增而放大線損,浪費銅材

功率 P = V ( 電壓 ) x I ( 電流 )

若單一機櫃功率 250,000 W 用 48V 傳輸

則對應電流 5,208A

若用 800V 傳輸則對應電流 312.5A

線損 Power loss = I^2 x R

則 48V 架構對應 27,123,264R 的損失, 800V 架構

對應 97,656R 損失,差距為

278 倍。

12

10

8

6

4

0

3%

9%

4%,

11.3

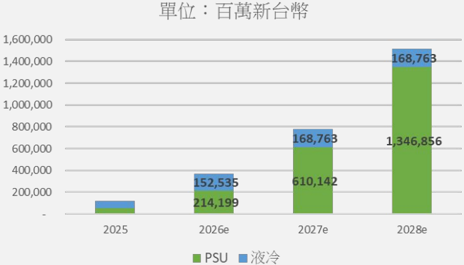

電源櫃成本主要集中於 AC-DC 模組, TAM 預期於 28 年達顛峰

• CBU

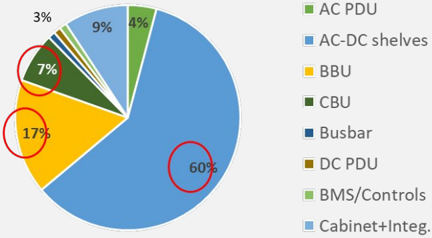

- 根據 Semianalysis 的估計,作為 HVDC 第一、第二階段的替代方案, Sidecar 獨立電源櫃由諸多零組件組成 ,緊鄰在 IT 機櫃旁邊負責提供 AC-DC 轉換與電力備援之功能,而其中主要的成本集中在 AC-DC power shelves 、 BBU shelves 、 CBU shelves ,而我們也預期隨著 HVDC 滲透率開始增加, AC-DC 模組、 BBU 、 CBU 的供應商將最為受惠。 · Cabinet+Integ. 2030e

- 單一電源櫃單價落在 USD 400-500k 之間,相比於傳統等量的 AC PSU 裝置 USD 40k ,價格上約有 10 倍的 提升,因此我們認為 phase 1&2 的最大受惠者並不在於同樣交期滿載的灰區巨頭,而是在白區這些 AC-DC Power shelf 的電源供應商。

HVDC Power Rack BoM

HVDC Power Rack TAM

• AC PDU

4500

GPU 功耗與機櫃功率密度攀升, BBU 搭載量增加,引入超級電容 10

3000

2500

1000

500

4

2

- GB 世代 BBU 為選配裝置,其功能是做為毫秒級的停電備援電池,部分取代 UPS 的功能,進入到 VR 世代 因機櫃功耗增加,功率波動大,傳統 UPS 已超負荷,因此需要 BBU 正式做為標準配備,能隨時供給數百 kW 機櫃分鐘級的電力需求,另一方面需要超級電容處理毫秒、微秒級的瞬間負載波動。

- 因為 BBU 與超級電容將會成為 HVDC 架構的一部分,因此即使資料中心步入 phase 3 時電源櫃退場,我 們仍然會保留包含了 DCDC 模組、 BBU 、 CBU 的電池櫃,因此 BBU 、 CBU 比起剩餘的零組件如 PDU 來 說 更具有長期存在的價 值 ,隨次世代晶片的持續放量,預期相關的供應商將會持續受惠。

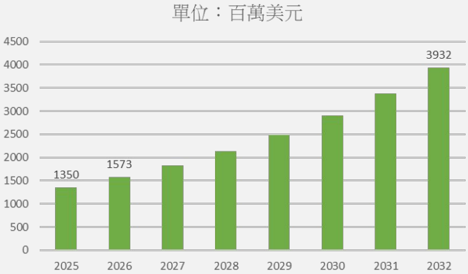

BBU 市場 2025-2032 CAGR 16.5%

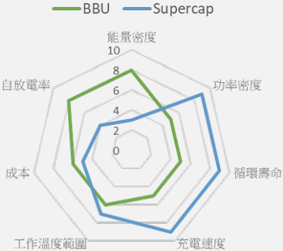

BBU 與超級電容性質比較圖

— BBU

-Supercap

Nvidia 不同世代機櫃下,台達電電源櫃規格表

| GB200 NVL72 | GB300 NVL72 | VR200 NVL144 | Rubin Ultra NVL576 (Kyber) | |

|---|---|---|---|---|

| GPU 數量 | 72 顆 | 72 顆 | 144 顆 | 576 顆 |

| Server Power (kW) | 120-140 kW | 135-200 kW | 220-250+ kW | 600-1,000 kW |

| Design Capacity/Rack | 198kW | 288kW | 432kW | 576-1000+ kW |

| PSU 規格 | 5.5kW PSU x 48 | 8kW PSU x 24 | 12kW PSU x 36-48 | 30kW PSU x 36 |

| PSUASP/Unit | $800 | $1,800 | $2,500 | $9,000 |

| BBU 規格 | 5.5kW x 24 | 8kW x 24 | 12kW x 36 | 25kW x 36 |

| BBUASP/Unit | $850 | $1,240 | $1,860 | $3,875 |

| Super Capacitor | - | - | $8,000 | $15,000 |

| Total Power Contnet | $59,040 | $63,360 | $156,960-$186,960→ $240,000 (Power Rack) | $478,500→ $680,000 (Power Rack) |

1.6

1.4

1.2

1

0.8

0.6

0.4

0.2

DC-DC 模組隨 HVDC 架構上線價 值 被放大

- 在 50V 架構下, IBC (Intermediate Bus Converter ,典型 DC-DC 模組 ) 主要負責把自 AC PSU shelf 轉出的 50V 電流轉成 12V ,再透過 VRM ( 也是 DC-DC 模組 的一種 ) 轉成 <1V 的直流電供電給不同的晶片, IBC 常為 rack/tray/board level ,而 VRM 則是 board/package-near level 的元件。

- 在 HVDC 架構下, DC-DC 模組的功能將會從原本的 50V/12V 轉為板上低壓擴大為三層,第一層為 HVDC 轉 50V ,也是最關鍵的一層,第二層透過 IBC 50V 轉 12V ,第三層為透過 VRM/POL 將 12V 轉晶片用低壓 電,這會直接導致 DC-DC 模組的價 值 天然被放大,因為整個模組的位置被前移,必須承擔更高功率,更高 效率的轉換,可以 說 HVDC 後, DC-DC 模組是 Power rack - IT rack - Server tray 之橋梁。

買方開始用更高的價格採購 SPS

DC-DC 模組在不同架構下所對應的負載

70

功率半導體做為 AC-DC 模組與 DC-DC 模組之核心晶片,自然受惠此趨勢

40

- 在 AC-DC 模組方面,首先電源櫃的設計與晶片本身功耗的提升導致功率從數百 kW 起跳,拉高單一模組 整流功率,進一步帶動高壓功率元件的量與 ASP , ASP 的提升主要體現在進入 800V 時代後 1200V SiC 元 件滲透率的提升,其次 WBGs 功率半導體相對 Si 能省下 30-40% 的能耗損失及最多降低 60% 磁性元件的 體積。最後,當 SST 滲透率開始增加,對應的超高壓 SiC MOSFET 的出貨量也會開始放量。

- 在 DC-DC 模組方面則是 HVDC 下更關鍵的瓶頸,無論是 16:1 降壓或是 66:1 降壓 (800V to 12V) ,當導入 800V 架構後將不再是選配零件,而是必須用 GaN HEMT 來製作模組,並且與 AC-DC 模組相同,功率越大 直接對應了越多的 DC-DC 模組,不管是數量或是 內 容價 值 上都有顯著提升。

AC-DC 模組方面採用超高壓功率半導體帶動價 值 提升

| 比較基準 | 升級 1200V SiC MOSFET 提升倍數 |

|---|---|

| 650V SJ MOSFET | 約 3-6 倍 |

| 900V Si MOSFET | 約 2-4 倍 |

| 1200V IGBT | 約 2-5 倍 |

| 650V SiC MOSFET | 約 1.5-3 倍 |

DC-DC 模組方面從需求端看到快速成長的 TAM

VRM

有效供應瓦數

100W

VRM 有效供應瓦數 70W

1,600,000

液冷解決方案做為 HVDC 放量之必要伴生條件,具整合能力之廠商將顯著受惠

1,000,000

- 如同我們在 產 業概況當中所提及的,基於前述因素,對於 Hyperscale 業者而言能提供 Total solution 的廠商 自然是優先選擇,而液冷 + 電源櫃的增量價 值 更是顯著優於僅專注於灰區的重電玩家。 400,000 200,000

- 在電源供應方面,我們認為主要受惠的包括台達電、 VRT 、光寶科、 Flex Power 等玩家,而我們也有看到灰 區重電巨頭如 Schneider 、 Eaton 也正在積極收購液冷公司來維持自身在 AI 電力升級戰場中的話語權,灰 區與白區雙方都在往各自的領域滲透,試圖搶先做到 Grid to chip solution 以奪得先機。

- 當前資料中心液冷解決方案預期從 L2A sidecar CDU 轉向 L2L in-row CDU ,從零組件轉為 hall-level 的基 礎設施將會為具備液冷整合能力的電源業者帶來進一步的獲利。

施耐德旗下 Motivair 冷卻能力達 2.5 MW 之 CDU

元大預估台達電液冷營收未來兩年快速增長

1

•

1

業鏈

1

產

業動能

需求面

產

1

個股推薦 04

灰區電源供應與核心半導體之供應鏈地圖

功率半導體:

IFX

、

WOLF

、

NVTS

、

STM

ROHM

、

EPC

、

Nexperia

高頻變壓器:

TDK

、三集瑞

-KY

、台慶科

絕

緣線材:風青

電容:

TDK

、

Nippon Chemi-Con

、

VSH

測試:

SST

系統廠、致茂

白區電源供應與核心半導體之供應鏈地圖

台廠:力智、富鼎、強茂

5%

台達電 (2308.TT)

50%

| 台達電 | 台達電 |

|---|---|

| 公司主要業務 | 電源供應、自動化、能源基礎設施 |

| 2025 營收 ( 百萬台幣 ) | 544,885 |

| 公司市 值 ( | 億新台幣 |

| 收盤價 | xxx |

簡明損益表 ( 市場共識 )

| 百萬台幣 | 2025 | 2026e | 2027e | 2028e |

|---|---|---|---|---|

| 營業收入 | 544,885 | 771,020 | 1,075,000 | 1,461,000 |

| 營業利益 | 83,932 | 146,626 | 231,529 | 350,051 |

| 稅 後淨利 | 67,936 | 106,958 | 170,642 | 253,000 |

| EPS( 元 ) | 23.14 | 40.895 | 65.014 | 91.666 |

成長動能

- 台達為業界龍頭,預期受惠於 Hyperscale 業者積極導 入 HVDC 架構。

- 晶片功耗提高,對 AC-DC 模組與 DC-DC 模組提高,拉 升相關 產 品 ASP 。

- 台達具備良好液冷整合能力,預期受惠於資料中心對 晶片散熱需求不斷放大。

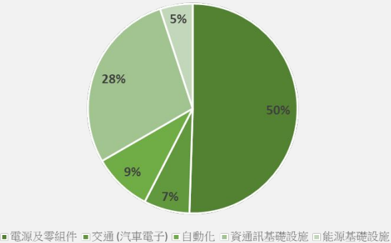

台達電 2025 年營收佔比

• PCB

5.5kW ver

12kW ver

35

30

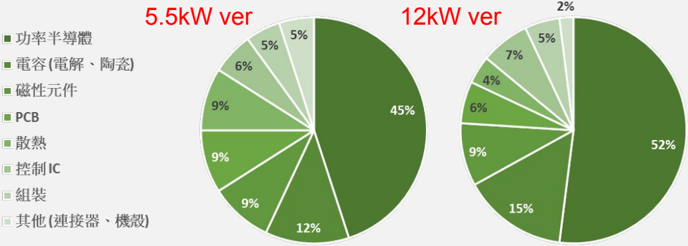

台達電 PSU 每瓦平均售價持續走高,坐擁龍頭地位轉嫁成本確保供貨 5%

9%

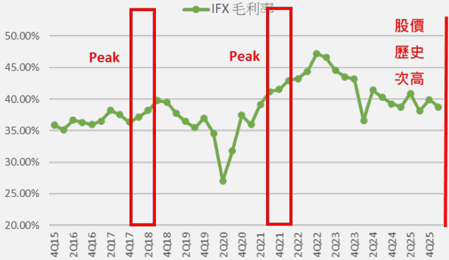

45%

15

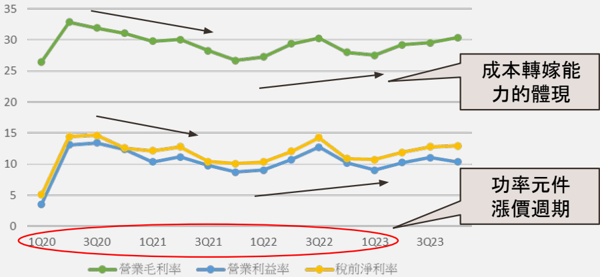

- 根據高盛的供應鏈調 查 ,隨著台達電 AC-DC PSU 規格持續升級,對應的每瓦平均售價 ( 假設台達 PSU GM 50%) 從 5.5kW 的 USD 120/kW 升級到 12kW 的 USD 173/kWt ,而價格的上漲則主要來自功率元件 (SiC 、 GaN) 與被動元件 ( 電 解電容、陶瓷電容 ) 的價格上漲,從現貨市場的角度觀察,我們認為功率元件與被動元件的漲勢尚未停止,基於台達電在 電源供應 產 業的 絕 對領先地位,台達應有足 夠 的能力能 夠 將原物料成本上揚轉嫁給終端客 戶 。 · FHC · 4144 —HÀU #*

- 根據歷史經驗,若功率半導體再次出現供應短缺,台達在供應保障方面將具備顯著優勢。這主要來自其在 AI PSU 市場 的領導地位 作為全球主要功率半導體供應商最大的單一客 戶 ,我們認為台達強大的採購能力將有助於其維持甚至進一 步擴大市占率,同時也有望藉由 產 品價格調漲,提高 產 品售價與毛利率,如同 2022 年曾經發生過的情況。

AC-DC PSU BOM 表

TPU v7e 將在 3Q26 開始量 產 並貢獻收入 台達電過去面對功率元件漲價下三率走勢

6%

5%

2%

5%

80%

70%

•

800VDC 未必遞延, HVDC 終究是必備而非選配品 · 72%

•

48%

- 根據 SemiAnalysis 的報告指出,單邊 800VDC 的架構在採用上可能會遞延,市場解讀成 HVDC 架構全面遞延,但事實 上報告指出 +-400VDC 的架構在採用上不會遞延,其次 Nvidia 也出面闢謠稱 800VDC 正在積極採用當中,而不管是 +-400VDC 還是 800VDC ,都會需要配備 Power Rack ,只是功率元件的採用上未必會大規模的採用 WBGs ,對於台達電 來 說 影響甚小。 40% 20% 10% 0%

- 即使 HVDC 架構出貨不如預期,我們仍然有足 夠 的證據 ( 詳見 產 業概況 ) 認為 HVDC 架構是必然需要被導入,而非一個 可以被擱置暫且不升級的選配方案,任何因為此消息下跌的可能性我們都將視其為長線買點。

低壓 DC 會隨功耗遽增而放大線損

功率 P = V ( 電壓 ) x I ( 電流 )

若單一機櫃功率 250,000 W 用 48V 傳輸 則對應電流 5,208A 若用 800V 傳輸則對應電流 312.5A 線損 Power loss = I^2 x R 則 48V 架構對應 27,123,264R 的損失, 800V 架構 對應 97,656R 損失,差距為 278 倍。

TPU v7e 將在 3Q26 開始量 產 並貢獻收入 台達電的領先地位使其承擔遞延風險於同業中較

小

1,500

• Blackwell Series • Rubin Series

台達電布局液冷技術,統包方案在供應商中極具吸引力 1449

1000

- 正如前面 產 業概況所述,具有機櫃級液冷解決方案的電源供應業者對於資料中心在選擇供應商上具有天然優勢,責任歸 屬明確且方便整合為其優勢,從買方端來看,台達電 MCCP 水冷板是全球四家供應商其中之一,與奇鋐、健策等相同 , CDU 方面,在 GB200 時代台達電 sidecar CDU 市佔率 50% ,即使次世代架構下 NV 可能引入二供、三供,但由於台達 電本身已經累計的技術壁壘和液冷及電源櫃的天然綁定,即使市占率可能略降但應能維持高檔。

- L2A 轉換至 L2L 可使 CDU 同時服務更多的 GPU ,由二對一 (2 sidecar 1 rack) 系統轉換至一對八系統,雖然單櫃 content value 變少,但是能 夠 改善空間利用率,總部屬規模能 夠 放大,且實務上考慮冗餘設計,營收動能從高單櫃 ASP 轉向大規模 row-level deployment ,實為利多。

MCCP VR 系統合格供應商比較表

| 公司 | 優勢 | 主要客 戶 |

|---|---|---|

| 奇鋐 | 散熱零件廣度高,精通 MCCP 技術 ,量 產 經驗多 | NVDA 、 INTC 、 AMD |

| 健策 | 專注微通道精密加工,積極布局下 一代 MCL 技術 | NVDA 、 AMD |

| CoolMaster | 提供客製化冷板、浸沒式液冷槽 | MVDA 、 INTC |

| 台達電 | 強在系統級整合能力完整, 2025 新 切入冷板供應 | GOOGL 、 MSFT 、 NVDA |

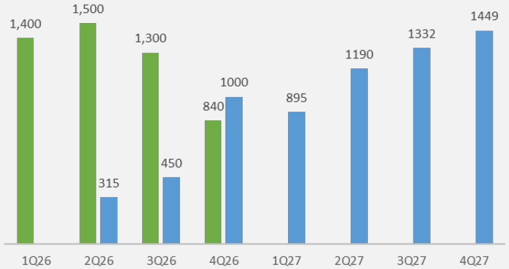

TPU v7e 將在 3Q26 開始量 產 並貢獻收入 Blackwell/Rubin 今明出貨量預估

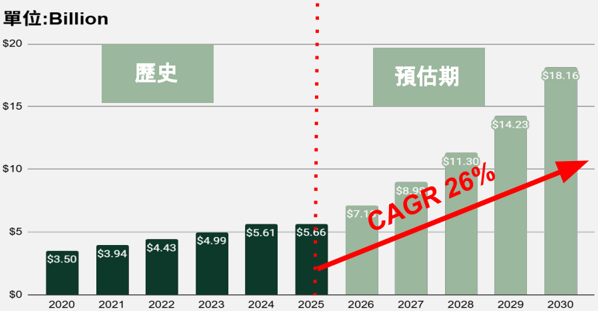

17: Billion

$20

燃料電池與固態變壓器為台達電長線成長動能

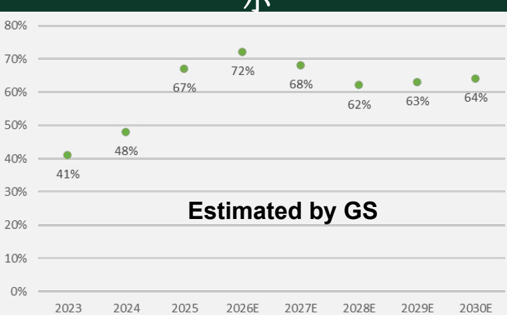

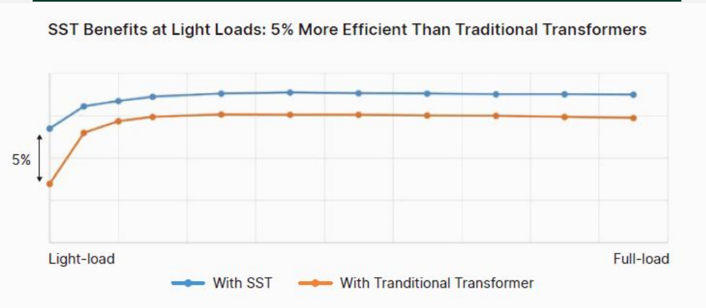

$14.23

- SOFC (Solid Oxide Fuel Cell) ,是一種電化學轉換設備,跳過了傳統發電模式的燃燒和機械過程,將燃料直接轉換為電能, 極大提高能量轉化效率, SOFC 因燃料彈性與高效率,在定置型市場佔比約 60% ,已成為資料中心就地發電的首選技術。 近年來台達電積極發展 SOFC ,宣布觀音廠將主要用於生 產 SOFC ,目標 2028 年投 產 ,踏入 BYOG 燃料電池這個藍海市 場,看好此項投資將成為台達電的遠期 Optionality 。 $10 $5 $5.61 $11.30 Light-load Full-load

- SST (Solid State Transformer) 透過超高壓功率半導體來取代傳統銅鐵變壓器的智慧型電力轉換設備,透過直接將 MVAC 轉換成 800VDC ,減少轉換次數的同時具備雙向放電,更適合高功率密度的資料中心,是 HVDC 架構下終局應用,根據 產 業鏈調 查 ,認為台達電在 SST 上的發展處於領先地位,有望成為全球首位受惠 SST 的電力玩家。 2027 2028 2029 2030

全球燃料電池市場規模預估

TPU v7e 將在 3Q26 開始量 產 並貢獻收入 SST 相較傳統變壓器可以帶來近 5% 的效率節省

SST Benefits at Light Loads: 5% More Efficient Than Traditional Transformers

順德 (2351.TT)

$./], 49%

| 順德 | 順德 |

|---|---|

| 公司主要業務 | 導線架 |

| 2025 營收 ( 百萬台幣 ) | 10,247 |

| 公司市 值 ( | 億新台幣 |

| 收盤價 | xxx |

| 簡明損益表 ( 市場共識 ) | 簡明損益表 ( 市場共識 ) | 簡明損益表 ( 市場共識 ) | 簡明損益表 ( 市場共識 ) |

|---|---|---|---|

| 百萬台幣 | 2025 | 2026e | 2027e |

| 營業收入 | 10,247 | 12,751 | 14,930 |

| 營業利益 | 498.7 | 1,307 | 2,000 |

| 稅 後淨利 | 303.2 | 986 | 1,523 |

| EPS( 元 ) | 1.66 | 6 | 8.365 |

成長動能

- 功率導線架市佔全球第一,最能受惠資料中心導入 HVDC 之浪潮。

- 功率半導體景氣循環仍在初期,距離股價高峰至少還 有八個季度,在股價上導線架與功率半導體高度相關, 有望從中受惠。

- 車市回溫明顯,加上中國電車反 內 捲政策有望為順德 車用導線架帶來毛利提升。

順德 2025 年營收佔比

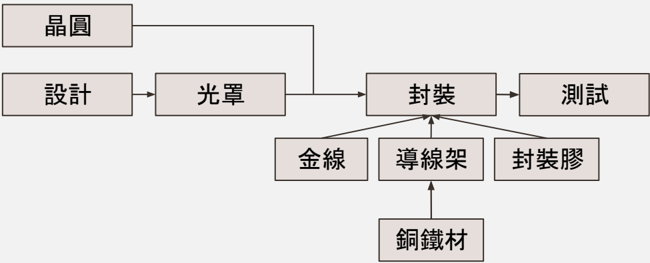

導線架簡單介紹

- 導線架係為二極體與電晶體等功率元件之封裝材料主要作為晶片支撐用及將電子元件之 內 部功能 傳輸至外部銜接之電路 板,順德主要的 產 品即為導線架,主要銷售給分離式元件如整流二極體、功率電晶體等功率元件 IDM 客 戶 或封裝代工廠。 行業上游主要原物料為銅材及鐵 鎳 合金等金屬材料,金屬價格將會影響導線架之成本。

- 導線架製程流程如下:模具設計與製造 → 模具組立 → 原料 → 沖壓 → 電鍍 → 品檢包裝 → 入庫,量 產 能力體現在模具、 沖壓精度、表面處理、清洗與最終良率的一體化能力。技術門檻的核心在於製程方面垂直整合的能力,包括表面處理與電 鍍能力,這會直接影響 產 品 ASP 、交期與過驗證的機率。

- 在功率元件上導線架直接連接到終端系統的耐壓、散熱與壽命,可靠度的判斷集中在熱機疲勞、鍍層耐退化程度、封裝翹 曲上,又因車規、工規驗證週期可能長達數年,因此導線架是具有高黏著度,倚靠 Know-how 的生意。

功率元件製程圖一覽

50.00%

台廠在功率半導體無話語權,投資導線架具有較高能見度

35.00%

Onsemi, 9.20%

Others, 42.00%

37 %к, 13%

- 全球功率半導體供應商高度集中,前三名 Infineon 、 Onsemi 、 Nexperia 合計佔 36.2% ,台廠占比不及 2% ,但是在功率導線 架部分,根據 SEMI 的預估,市占前四名皆為台廠,其中以順德為全球市占最高,相對於台廠二線功率半導體廠商,導線架 部分在供應鏈上可能會佔據更好的位置。 20.00% 25.00%

- 導線架作為功率半導體封裝環節不可或缺的材料,又功率半導體又做為當前資料中心升級至 HVDC 架構下關鍵的核心元 件,我們認為功率半導體的發展將可以作為導線架市場良好的上游代理變數,作為功率大廠 Infineon 的導線架供應商,預 期 AI 方面營收將會成長快速,根據供應鏈調 查 , AI 新規格已經開發 40 餘支,約有 10 支開始貢獻營收,據悉公司已經為 此提高出勤與稼動率因應需求,預期 2Q26 達成營收季增雙位數。

全球功率半導體與功率導線架市占比較

TPU v7e 將在 3Q26 開始量 產 並貢獻收入 本次功率半導體循環仍處於初期階段

25

20

20

15

15

10

10

5

0|

0

台廠導線架之同業比較

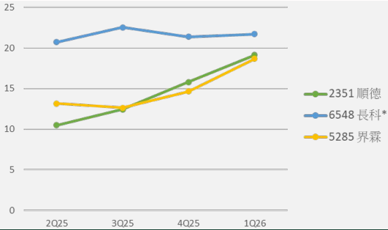

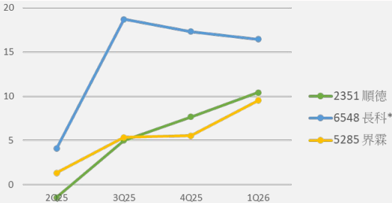

6548 Eft*

-6548 t<}

-5285 77-7

-5285 57-77

近四季毛利率

3Q25

3Q25

2025

2025

公司業務比較

| 公司 | 產 品 | 應用場景 | 終端客 戶 |

|---|---|---|---|

| 順德 (2351 TT) | 分離元件導線架、 IC 導線架、 LED 導線 架、五金文書用具、均熱片 | 1Q26 :車用 48% 、工控 16% 、消費性 28% 、 AI 導線架 6% | Infineon 等國際 IDM 大廠、 OSAT 、 Navitas 、 Lite-On 、 Cisco |

| 長科 (6548 TT) | IC 導線架、 QFN 、 QFP 、分離元件導線架 | 1Q26 : 3C 47% 、車用 24% 、工控 26% | IDM 廠、 OSAT 、 IC Design |

| 界霖 (5285 TT) | TO 導線架、分離元件導線架、功率模組 導線架 | 1Q26 車用 49% 、工控 29% 、消費性 22% | Infineon 、 STM 、 Onsemi 等國際 IDM 大 廠、 OSAT |

近四季淨利率

12

10

8

18

800

順德相較於同業在功率導線架槓桿最大,最能受惠 HVDC 升級趨勢 Onsemil

500

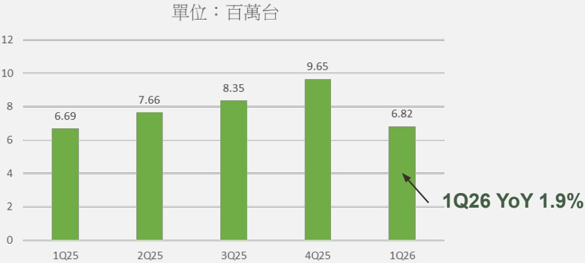

6.69

6.82

- 順德過去與 Infineon 長期在車用領域合作,具有 800V 車規功率元件導線架之開發經驗且具備大廠認證,使其成為全球最 大功率元件供應商之導線架主力供貨商,隨 AI 伺服器 PSU 元件升級放量,預期順德 AI 營收將年增翻倍,且相對同業界 霖、長科等,順德在 HVDC 用高功率導線架市佔第一,營收占比也最高,對應功率導線架營收槓桿最大,預期能 夠 最大程 度受惠 HVDC 升級的趨勢。 200 100 0 2025# 2026# 4 2 1Q26

- 在車用方面,特斯拉第二季財報繳出亮眼數字,全球交付車輛數達 48 萬,遠超市場預期的 25% ,同時根據 CPCA 提供的數 據,預估中國 6 月乘用 NEV 零售約 105 萬台, MoM 10.5% ,滲透率達 63.6% ,同時整體乘用車零售預估約 165 萬台, MoM 9.3% ,種種跡象表明電動車市正在復甦,預期順德車用營收全年成長雙位數,中國電車反 內 捲政策也有利於相關功率元件 供應商價格壓力降低以及提升高品質過驗證供應商,連帶順德在 產 品報價以及滲透率有所提升

順德股價與 Onsemi 股價近年來連動性高

Trendforce 預估電車牽引逆變器淡季不淡

WnrUT

I 2000 # 5 AAEN (=100) 2####7&

潛在⾵險 05

800VDC 架構具四項關鍵障礙,為決定大規模部屬之關鍵

- 800VDC 架構所面臨的四項關鍵障礙分別是: 1. 法規 & 安全 & 接地、 2. 冷卻與輔助交流電負載、 3. 供應鏈 標準化、 4. 電網併聯與法規監管壓力。

- 美國國家電氣規範 NEC 由美國消防協會 3 年更新一次,負責規範美國境 內 所有電力系統的安裝標準,這 是一套硬性的標準, NEC 直接決定了業者是否需要向地方申請,目前支援 800VDC 的 NEC 落地時程在 2029 ,在那之前都要針對每一個重大工程節點進行申請,此舉使 hyperscale 以外的業者在 800VDC 上具有 很高的進入門檻。

- 另一方面 800VDC 的 Arc flash 是一個嚴重的安全議題,日常維護更換電力模組都可能需要 NFPA 70E 認 證技術人員才可執行, BBU 與超級電容的 Stored energy 也是 HVDC 特有的問題。

- 在接地部分則有多種標準,有 ±400V 與 +800V 接地方式,業界未有統一標準,選擇接地方是更多像是在 選 擇供應鏈生態系,因為這也將關乎後續更傾向使用哪一種 SST 、保護裝置、電源系統供應商。

800VDC 架構具四項關鍵障礙,為決定大規模部屬之關鍵

- 資料中心的散熱系統是最大的 AC 負載,而目前市場上尚未有任何供應商能 夠 提供完整的 DC 原生散熱 生態系統,除了散熱系統之外,包括 Switchgear 、消防、照明、監控系統都吃 AC ,因此資料中心始終需要 保留輔助 AC Bus 來支應這些需求,工程複雜度的提升直接的延緩了 800VDC 大規模部屬的節奏。

- 產 業界希望透過 OCP 來加速標準化進程,寄希望於 26 年底建立第一批基礎標準,預期標準化將可以使 量 產 大幅提前。

- 作為美國電網的大型負載使用者,資料中心需要提交各種電網模型,讓資料中心很大程度的負責舉證責 任,因為 800VDC 資料中心所導致的 Voltage drip 有可能被多種無法被事前預測的原因所驅動,且每一 個資料中心的運作邏輯也未必相同,因此相對 AC 架構的傳統資料中心而言, 800VDC 的電力併網問題 與對應的監管壓力也非常大。

1

•

1

1

附錄 07

1

1

1