基本資料

順德工業業務包含半導體導線架 / 電子沖壓件與文具用品,其中電子事業主要供應全球 IDM 客戶,應用於車用電子、工業控制與消費資訊。2024 年報列示導線架及電子沖壓件營收比重約 84%。

1Q26 營收結構

| 終端市場 | 占比 |

|---|---|

| 車用 | 48% |

| 消費性 | 28% |

| 工控 | 16% |

| AI 導線架 | 6% |

產品線:分離元件導線架、IC 導線架、LED 導線架、五金文書用具、均熱片。

市場共識損益預估(電源產業簡報 2026-07-03 引用)

| 年度 | 營收 (NT$mn) | 營業利益 (NT$mn) | 稅後淨利 (NT$mn) | EPS (NT$) |

|---|---|---|---|---|

| 2025A | 10,247 | 498.7 | 303.2 | 1.66 |

| 2026E | 12,751 | 1,307 | 986 | 6.00 |

| 2027E | 14,930 | 2,000 | 1,523 | 8.365 |

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | NT$1,214mn | +5.0% | +45.1% | 創歷史新高;6M26 累計 YoY +23.3%;價格上漲效應+急單(大和,2026-07-09) |

| 季度 | 營收 | QoQ | YoY | 備註 |

|---|---|---|---|---|

| 2Q26 | NT$3,545mn | +26.4% | +36.6% | 創歷史新高;達大和 2Q26 估(NT$3,421mn)103.6%、Bloomberg 共識 115.4% |

來源:報告_Daiwa_順德2351_20260709,大和證券,2026-07-09

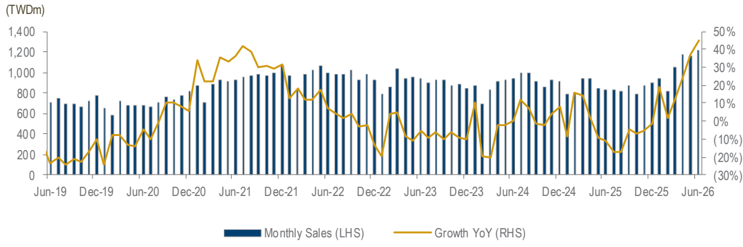

圖片 / 架構圖

順德合併月營收長條圖疊 YoY 成長率折線圖(Jun-19 至 Jun-26):2026 年中月營收與 YoY 皆創圖表區間新高。來源:大和證券,2026-07-09。

EPS 預估

| 年度 | 大和推算 EPS(NT$,2026-07-09)† | 備註 |

|---|---|---|

| 2026E | 約 5.63† | 依報告「現價 PER 35.5x(2026E)」回推(現價 NT$200 ÷ 35.5x),非報告直接揭露 |

| 2027E | 約 7.58† | 依報告「現價 PER 26.4x(2027E)」回推(現價 NT$200 ÷ 26.4x),非報告直接揭露 |

對照「市場共識損益預估」表(電源產業簡報,2026-07-03):2026E EPS 6.00、2027E EPS 8.365,與大和回推值方向一致、略高。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 大和(2026-07-09) | 2H26 營收 guidance | 公司預期 2H26 營收較 1H26 成長 5–10% HoH;中國廠(車用+新品貢獻)與台灣廠(AI/車用/工控)稼動率皆高 | 2H26 營收 HoH +5–10%(公司 guidance,信心中高) |

| 大和(2026-07-09) | AI 導線架滲透率成長路徑 | AI 導線架占 1Q26 營收 6%,管理層目標 4Q26 達雙位數占比;2H26 預計推出 50-60 款新 AI 相關產品;已收到大量 AI 導線架急單 | AI 導線架營收占比 2026 年內加速攀升(估算,信心中) |

| 大和(2026-07-09) | 漲價策略 | 公司規劃 2H26 再一次調漲報價 | 支撐 2H26 營收與毛利率(信心中) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 大和 | 2026-05-27 | Buy(1) | — | 訂單能見度優於預期(詳見 flash 報告) | Stronger-than-expected order visibility(未落地 Raw_data) |

| 大和 | 2026-07-09 | Buy(1)(維持) | NT$265 | 39x 1 年期遠期 EPS;現價 NT$200,現價 PER 35.5x/26.4x(2026/27E),處過去 5 年區間(13–73x,均值 29x)低端 | 報告_Daiwa_順德2351_20260709 |

全球市佔與競爭格局

- 功率導線架全球市佔第一;SEMI 估計功率導線架市佔前四名皆為台廠。

- 對照:全球功率半導體前三(Infineon、Onsemi 9.2%、Nexperia)合計 36.2%,台廠占比不及 2%;台廠在導線架環節的供應鏈地位遠優於二線功率半導體廠。

- HVDC 用高功率導線架全球市佔第一、功率導線架營收槓桿最大。

- 來源:電源產業簡報(2026-07-03)

SiC / GaN 相關

順德年報在「計畫開發之新產品」列出:

- 各式 SiC 及 GaN 電源管理用導線架。

- 雙面散熱型(DSC)逆變器用塑封模塊導線架。

- AI 應用電源穩壓、散熱片及電源管理導線架。

主要客戶

- Infineon(全球最大功率元件廠):導線架主力供貨商;長期車用合作、具 800V 車規功率元件導線架開發經驗與大廠認證。

- 其他:OSAT、Navitas、Lite-On、Cisco。

- 來源:電源產業簡報(2026-07-03)

AI 成長動能

- AI 新規格導線架已開發 40 餘支、約 10 支開始貢獻營收(截至 2026-07-03)。

- 公司提高出勤率與稼動率;預期 2Q26 營收季增雙位數。

- AI 伺服器 PSU 元件升級放量,AI 導線架營收預期全年翻倍成長。

- 來源:電源產業簡報(2026-07-03)

大和更新(2026-07-09):AI 導線架占比目標與新品規劃

- AI 導線架占 1Q26 營收 6%,管理層目標 4Q26 達雙位數營收占比。

- 公司已收到大量 AI 導線架急單;2H26 計畫推出 50–60 款新 AI 相關產品。

- 中國廠(車用+新品貢獻)與台灣廠(AI/車用/工控)稼動率皆高。

- 公司規劃 2H26 再度調漲報價。

- 來源:報告_Daiwa_順德2351_20260709

股價連動:功率半導體景氣代理指標

- 導線架股價與功率半導體廠股價走勢高度相似(順德 vs Onsemi 自 2000 年以來連動性高)。

- 功率半導體景氣循環仍處初期,距股價高峰預估至少 6–8 個季度。

- 含義:可以功率半導體(IFX / Onsemi / STM)景氣為先行代理變數,需求面上較台廠二線功率半導體廠商確定性更高。

- 來源:電源產業簡報(2026-07-03)

圖說:Onsemi 與順德股價走勢比較(2000–2026,以 2000 年 5 月=100 為基期),Onsemi 最高約 700、順德約 600,兩者走勢高度相似。(電源產業簡報 2026-07-03)

車用回溫催化劑

- 特斯拉 2Q26 全球交付 48 萬輛、遠超預期;中國 6 月乘用 NEV 零售約 105 萬台(MoM +10.5%)、滲透率 63.6%。

- 中國電車反內捲政策利於報價改善與高品質、已過驗證供應商(如順德)的滲透率提升。

- 車用營收全年雙位數成長預期;車用占 1Q26 營收比重達 48%。

- 來源:電源產業簡報(2026-07-03)

導線架製程與競爭門檻

完整製程:模具設計製造 → 組立 → 原料採購 → 沖壓 → 電鍍 → 品檢包裝

技術核心在垂直整合(表面處理 / 電鍍):直接影響 ASP、交期與客戶過驗證率;車規 / 工規驗證週期長達數年,黏著度高、客戶轉換成本高,屬 know-how 驅動型生意。

詳細技術說明見 技術_導線架。

供應鏈位置

| 環節 | 內容 |

|---|---|

| 功率導線架(全球 #1) | HVDC / AI PSU 用高功率導線架、SiC / GaN 電源管理導線架 |

| 散熱 / 模組材料 | DSC 逆變器塑封模塊導線架、AI 電源管理導線架 |

| 車用 | 800V 車規功率元件導線架、Infineon 主力供貨商 |

| 主要客戶 | Infineon(大廠認證)、OSAT、Navitas、Lite-On、Cisco |

導線架投資定位

順德是台股核心導線架 / 電子沖壓件供應商之一,技術位置見 技術_導線架。相較 5285_界霖(市)更聚焦功率導線架,順德年報揭露的觀察重點包括 SiC / GaN 電源管理導線架、雙面散熱型(DSC)逆變器塑封模塊導線架,以及 AI 應用電源穩壓 / 散熱片 / 電源管理導線架。

同業比較

| 公司 | 定位 | 1Q26 終端結構 | 備註 |

|---|---|---|---|

| 2351_順德(市) | 功率導線架全球 #1、HVDC 高功率 | 車用 48%、消費 28%、工控 16%、AI 6% | 功率導線架營收槓桿最大 |

| 6548_長華科技(櫃) | IC / QFN / QFP 導線架 | 3C 47%、車用 24%、工控 26% | QFN 與 IC 導線架主力 |

| 5285_界霖(市) | TO / 分離元件 / 功率模組導線架 | 車用 49%、工控 29%、消費 22% | 功率模組 / TO 封裝為主 |

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6548_長華科技(櫃) | 同業 | IC / QFN / LED 導線架 |

| 5285_界霖(市) | 同業 | 功率元件導線架 |

| 6271_同欣電(市) | 材料協同 | AMB / DPC 陶瓷基板、功率封裝 |

| 3653_健策精工(市) | 同業延伸 | LED / 功率半導體導線架,主軸為散熱 |

| Infineon(未) | 主要客戶 | 全球最大功率元件廠,順德為其導線架主力供貨商 |

風險與注意事項

- 終端需求風險:若車用/消費性終端需求弱於預期,將壓抑導線架出貨與稼動率(大和,2026-07-09)。

- 毛利率風險:若毛利率擴張不如預期(漲價/AI 產品組合貢獻不及預期),將影響獲利上修空間(大和,2026-07-09)。

- 現價已反映 2Q26 大幅 beat,追蹤後續季度 AI 導線架占比是否如期於 4Q26 達雙位數。

來源

- 順德 2024 年報

- 報告_電源供應與管理產業_20260703 — 電源產業簡報(2026-07-03);市場共識損益、功率導線架全球 #1 定位、Onsemi 股價連動、AI 動能、車用回溫

- 報告_Daiwa_順德2351_20260709 — 大和證券,2026-07-09;6 月營收 NT$1,214mn 創新高(YoY +45.1%)、2Q26 營收創新高且大幅 beat;Buy(1)維持,TP NT$265(39x 1年期遠期 EPS);AI 導線架占比目標、2H26 漲價與新品規劃