定義

冷卻液分配單元(CDU,Coolant Distribution Unit)負責伺服器端冷卻液(二次迴路)與建築設施側冷水(一次迴路)之間的液對液熱交換,整合泵浦、板式熱交換器(PHE)、感測器、過濾器與控制模組,是整個直接液冷(Direct-to-Chip)系統的樞紐元件。CDU 的能力直接影響機架功率密度上限、流量調控與系統可靠度,同時也是電源廠與機房基礎設施廠切入液冷的重要策略入口。

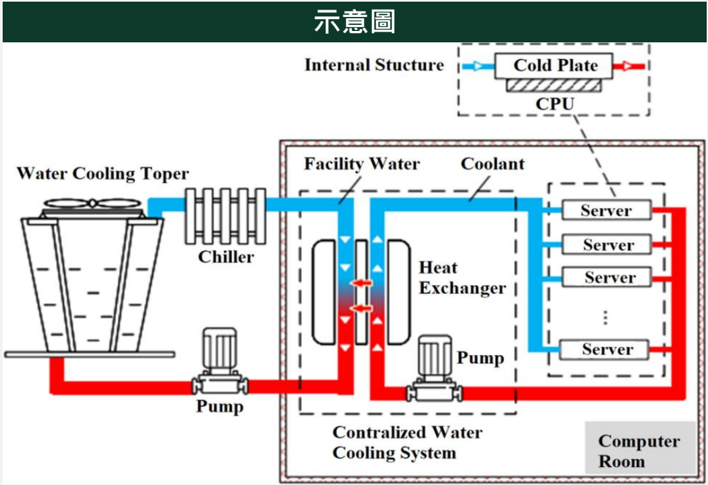

圖解

圖說:完整液冷資料中心迴路示意,含 Water Cooling Tower、Chiller、Heat Exchanger、Pump 及多台伺服器冷熱管路流向,清楚展示一次迴路(設施水)與二次迴路(伺服器端冷卻液)的分離架構。

技術原理

CDU 典型熱路徑:

flowchart LR

CP[Cold Plate] --> QD[QD 快接頭]

QD --> MFD[Rack Manifold 分歧管]

MFD --> CDU_P[CDU 泵浦加壓]

CDU_P --> PHE[板式熱交換器 PHE\n二次迴路→一次迴路換熱]

PHE --> FACIL[Facility Water\n建築冷水系統]

FACIL --> CT[冷卻塔 / Chiller\n戶外散熱]

CT --> PHE

主要型態

| 類型 | 說明 | 典型功率 |

|---|---|---|

| 液對液 CDU(L2L) | 二次冷卻液與一次設施水液對液換熱,效率最高,也是 in-row CDU 的主流架構 | 數百 kW → MW 級 |

| 液對氣 CDU(L2A) | Sidecar 架構,冷卻液在 CDU 中與空氣換熱,過渡期方案,成本較低 | ~50–100 kW |

演進路線

當前趨勢為 L2A Sidecar → L2L in-row CDU,服務機架數從「1 對 2(sidecar 對 2 機架)」擴展至「1 對 8(in-row CDU 對 8 機架)」,整體冷卻能力從數十 kW 升至 MW 級。

| 世代 | 形式 | 容量級距 | 代表廠商 |

|---|---|---|---|

| GB200 | Sidecar CDU(L2A) | ~50 kW | 2308_台達電(市)(市佔約 50%)、8996_高力(市) |

| GB300 / VR200 | in-row CDU(L2L) | 數百 kW | 台達電、8996_高力(市)(300 kW in-rack)、3324_雙鴻(櫃)(2 MW in-row) |

| Rubin Ultra / Kyber | Hall-level CDU 基礎設施化 | MW 級 | Schneider(旗下 Motivair,達 2.5 MW) |

關鍵數據

- CDU+冷板(CP)佔 GB200 NVL72 散熱零組件總價值約 70%

- Sidecar CDU 單價約 $50,000/機架(散熱產業簡報 2026-06-30)

- 電源櫃(Sidecar HVDC)單價達 $400,000–500,000/機架,CDU 通常與其共用冷卻系統

- 台達電 GB200 Sidecar CDU 市佔約 50%(電源產業簡報 2026-07-03)

與電源整合趨勢

進入 HVDC 800V 架構後,電源機架(Power Rack)與 IT 機架緊鄰,兩者共用同一套 CDU 與冷卻管路。功率半導體在高溫下電阻上升(Si MOSFET 175°C 時電阻達 25°C 的 2.0–2.2 倍),散熱不良直接導致轉換效率惡化形成惡性循環。因此高整合度的「電源+液冷 Total Solution」廠商(如台達電、Vertiv)在 Hyperscaler 採購中具優勢,責任歸屬清晰。

競爭格局

| 廠商 | 定位 |

|---|---|

| 2308_台達電(市) | GB200 Sidecar 市佔 ~50%;向 in-row CDU 延伸,電源+液冷整合商 |

| 8996_高力(市) | 300 kW in-rack CDU;美系 Hyperscaler 主要供應商;自 2H26 成 PHE 主力 |

| 3324_雙鴻(櫃) | in-row CDU(2 MW 級);多元液冷模組廠 |

| Vertiv | 全球重電與冷卻整合商 |

| nVent | 電子設備機房冷卻 |

| Schneider / Motivair | Hall-level CDU,2.5 MW 等級,往基礎設施整合發展 |

agy 補充(網路查證)

- CDU 容量演進:從早期 Sidecar 50 kW 等級 → in-row 數百 kW → Hall-level MW 級(如 Motivair 2.5 MW);隨機架 TDP 邁向 1 MW,CDU 成為資料中心電力基礎設施的一部分,不再只是附屬零件。

- N+1 冗餘設計:高可靠度部署(如 Hyperscaler Tier IV)要求 CDU 具備 N+1 泵浦冗餘,即至少一台備用泵,確保主泵故障時系統持續運行。

- HVDC+液冷整合挑戰:800V DC 無自然過零點,冷卻液漏液遇 DC 電弧風險難抑制;OCP Liquid Cooling Guideline 要求漏液偵測(Leak Detection)必須整合進控制系統,<100 ms 內觸發保護。

技術瓶頸 / 風險

- 擴建節奏:in-row CDU 鋪設需機房管路改造,導入周期長,制約 VR200 全液冷機架的落地速度。

- 整合競爭:灰區重電廠(Schneider、Eaton)積極收購液冷公司;白區電源廠(台達、光寶)也向上整合,競爭白熱化。

- 標準化未完整:in-row CDU 介面(液接頭規格、控制協議)尚無完全統一標準,各 Hyperscaler 存在差異。

相關技術

關鍵廠商

| 環節 | 廠商 | 角色 |

|---|---|---|

| CDU(台) | 2308_台達電(市) | Sidecar 市佔領先,向 in-row 延伸 |

| CDU(台) | 8996_高力(市) | in-rack 300 kW;液冷主力 |

| CDU(台) | 3324_雙鴻(櫃) | in-row 2 MW 級 |

| CDU(國際) | Vertiv、Schneider / Motivair | 大型 Hall-level 解決方案 |

來源

- 散熱產業簡報(2026-06-30)報告_散熱產業_20260630

- 電源產業簡報(2026-07-03)報告_電源供應與管理產業_20260703