定義

液冷(Liquid Cooling)是利用液體(去離子水、冷卻液、介電液)取代空氣作為主要熱傳介質,從 AI 伺服器晶片 / 機櫃 / 機房層級帶走熱量的散熱方案。隨著 NVIDIA Blackwell / Rubin、Google TPU、各 AI ASIC 單晶片 TDP 突破 1,000W,機櫃級總功耗動輒 100kW+,氣冷已達物理極限;液冷成為 AI 資料中心散熱主流路線。台廠8996_高力(市)(RDHx + CDU)、奇鋐(Manifold + 整機散熱整合)為主要供應商。

圖解

flowchart TB

A[AI GPU / ASIC<br/>單晶片 TDP 1000W+] --> B[Cold Plate 水冷板]

B --> C[Inner Manifold 機內分配]

C --> D[Rack Manifold 機櫃分配]

D --> E[in-row CDU 列級分配]

D --> F[RDHx 後門熱交換器<br/>機櫃側風水交換]

E --> G[CDU / 設施級冷卻]

F --> G

G --> H[冷卻塔 / 戶外散熱]

I[QD 快接頭] -. 維護介面 .-> D

J[漏液偵測] -. 系統可靠度 .-> D

圖說:AI 伺服器液冷從晶片端冷板 → 機內 manifold → 機櫃 manifold → 列級 CDU → 設施級冷卻,逐層帶走熱量;RDHx 後門式為機櫃側風水熱交換的折衷方案。

技術原理

- 冷板(Cold Plate):直接接觸 GPU / ASIC / CPU die 表面,內部走冷卻液帶走熱量;表面處理(鍍金 / 不鍍金)會影響長期可靠度與成本。

- Inner Manifold(機內分配):機箱內部冷卻液的分配與回收管路。

- Rack Manifold(機櫃分配):機櫃級的冷卻液主分配總成,整合 QD 快接頭、感測器、漏液偵測。

- in-row CDU(列級冷卻液分配單元):列級的冷卻液調溫、加壓、過濾、隔離一次循環(設施側)與二次循環(機櫃側)。

- RDHx(Rear Door Heat Exchanger,後門熱交換器):在機櫃後門安裝風水熱交換器,把排出的熱風冷卻回送機房;屬於風水混合方案,相對全液冷部署門檻較低,是 GB300 → VR200 過渡期重要產品。

- CPU / 周邊散熱延伸:CX9 網卡、配電板、收發模組、交換機在 VR 世代逐步導入液冷。

- 浸沒式液冷(Immersion):把整台伺服器浸入介電液中,散熱密度最高但部署門檻較高,主要用於高密度 AI / 高頻運算節點。

散熱方案 TDP 分級(散熱產業簡報 2026-06-30,玉山投顧彙整)

| 方案 | 可支援 TDP | 採用時間 | 終端應用 |

|---|---|---|---|

| 一般氣冷 | 500–1,000W | 已成熟 | 傳統伺服器 |

| 水對氣(RDHx) | 800–1,200W | 過渡期 | 既有資料中心改建 |

| 水對水(DtC 主流) | 1,200–1,500W | 2025–2030 | DGX H100 / GB200 NVL72 |

| 單相浸沒式 | 1,500–1,800W | 2027 以後 | AI 訓練叢集、高密度邊緣 DC |

| 兩相浸沒式 | 1,800–2,000W | 2028 以後 | Hyperscale AI 超級叢集 |

| 微通道冷板 MCCP | 2,000W+ | 2026 量產 | Rubin Ultra、ASIC |

| 微通道散熱蓋 MCL | 3,000W+ | 2H26 開始採用 | Rubin Ultra 平台 |

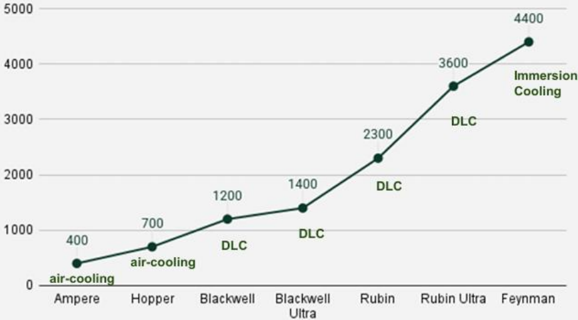

圖說:GPU 世代散熱需求升級——Ampere(400W)→Hopper(700W)→Blackwell Ultra(1,400W)→Rubin Ultra(3,600W)→Feynman(4,400W),並標注各代散熱方式(air-cooling / DLC / Immersion Cooling)。

封裝級散熱路線圖(現行 → 下一代 → 終極)

- 現行 Direct-to-Chip 冷板:熱路徑「晶片→TIM1→Lid→TIM2→Cold Plate」,實際散熱能力約 2,000W 級;沿用有蓋封裝與既有機構,導入風險與 NRE 可控。

- MCCP(微通道水冷板,奇鋐主推):把水冷板內部水道從 1–3mm 縮到微米級、增加通道數,屬「強化 DtC 的系統端方案」,技術成熟度較高、導入時程預期早於 MCL。

- MCL(Micro Channel Lid,健策主導研發):微流道做進 Lid 本身,熱路徑縮短為「晶片→TIM1→MCL」,散熱可拉到 3,000W+;預計 2027 年以後 3kW+ 的 Feynman 世代成為主流。奇鋐不看好此路線;缺點是單價與技術門檻高、有整組報廢風險。過渡方案為健策 Removable Lid(可拆卸上蓋,SoC 與 CP 之間只剩一層 TIM1.5)。詳見 技術_MCL金屬冷卻蓋。

-

In-Chip Microfluid(晶片內流道):微流道直接做進晶片 / 矽中介層,理論可支援 5,000W+,但牽涉晶圓製程 / 封裝 / 冷卻液純度等系統性變革,導入成本與風險極高。

-

Rubin 預期仍用 Bigger Lid+CP;Rubin Ultra 採 stiffener+雙鍍金 Lid(ASP 預測 $80/$150),MCL 或 MCCP 可能部分測試採用;AMD MI455 機櫃每層 Compute Tray 配 5 組 MCCP。

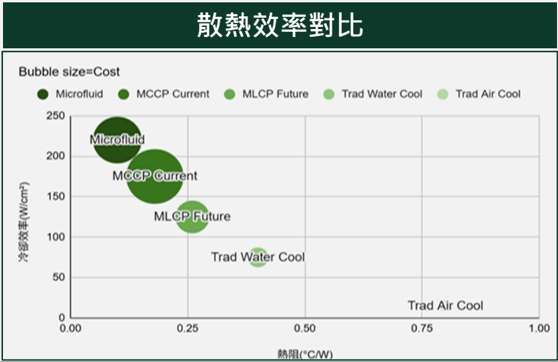

圖說:五種散熱方案定位泡泡圖——X 軸熱阻(°C/W)、Y 軸冷卻效率(W/cm²),比較 Microfluid、MCCP、MLCP、傳統水冷與氣冷(泡泡大小=成本)。

競爭格局

| 廠商 | 主力產品 | 競爭定位 |

|---|---|---|

| 8996_高力(市) | RDHx、in-row CDU、Cold plate(水冷板)、Rack Manifold | 1Q26 液冷占營收 60%;美系 Hyperscaler 主要供應商;VR 世代新增 Rack Manifold 產能 |

| 3017_奇鋐(市) | 系統級散熱整合、Manifold、3DVC、水冷板 | 1Q26 散熱產品 63.6%;Server 應用占 66.4%;液冷轉型主軸;VR 期 Fanless 架構受惠 |

| 雙鴻、建準、2308_台達電(市)、6594.JP(nidec) | Cold plate / Manifold / CDU / pump / motor / drive | 共同分食液冷市場;Nidec 偏國際馬達、泵、驅動與 CDU 對照 |

| 3013_晟銘電(市)、3689_湧德(市) | 水冷機櫃 / 浸沒式液冷機櫃相關結構與連接件 | 非冷板核心供應商,重點在機櫃、機構與高可靠度連接 |

| 8431_匯鑽科(櫃) | 表面處理 / 鍍層 | 非液冷模組廠;放在 cold plate、IHS、液態金屬 TIM2 防腐蝕鍍層觀察位置 |

詳細供應鏈關係見 供應鏈_AI伺服器液冷。

技術瓶頸 / 風險

- 可靠度與漏液:冷卻液與電路板共存,漏液風險直接影響系統可用性;QD 快接頭、密封、漏液偵測為關鍵。

- 冷卻液選擇:去離子水導熱佳但需化學維護;介電液(PFAS 類)面臨環保監管壓力。

- 客戶平台節奏:Nvidia GB300 → VR200 過渡期影響短期出貨;新平台規格落地時程是股價催化劑。

- 同業競爭:奇鋐 / 高力 / 台達電 / 雙鴻共同分食,差異化在系統整合能力與客戶 First Design Partner 地位。

- 規格升級頻繁:每代 GPU 改架構(VR Fanless、CX9 網卡液冷、CPO 散熱)都需重新設計,研發節奏快。

投資觀察點

- Nvidia GTC 新晶片液冷比例:每代轉換比例決定液冷市場規模

- VR 世代規格定案:Cold plate 鍍金與否、QD 標準、Manifold 規格

- TR3(Trainium3)與 TPU 散熱架構:氣冷 vs 液冷 share 競爭

- ASIC 散熱規格演進:2027 ASIC 量可能大於 GPU,散熱方案 mix 變化

技術演進時程

| 時間 | 事件 | 意義 | 來源 |

|---|---|---|---|

| 2026Q1 | 高力液冷占營收 60% / 1Q26 EPS 6.54 創高;奇鋐 1Q26 散熱產品占 63.6%、Server&Networking 66.4% | 起飛 | 報告_凱基_高力8996_20260508、活動_奇鋐3017_法說_20260514 |

| 2Q26 | GB300 → VR200 過渡期,部分液冷供應商營收季減 | 過渡 | 報告_凱基_高力8996_20260508 |

| 2H26 | VR 世代液冷拉貨回升;CDU 自 2H26 成為 PHE 營收新動能 | 放量 | 報告_凱基_高力8996_20260508 |

| 2026-2027 | Cold plate、Inner Manifold、Rack Manifold 連兩年產能擴張 | 擴產 | 活動_奇鋐3017_法說_20260514 |

| 2027 | ASIC 液冷需求大幅放量;TR3 / TPU 液冷版本上線 | 量產 | 活動_奇鋐3017_法說_20260514 |

| 2H26 | MCL 開始採用(Rubin Ultra 平台);MCCP 2026 進入量產 | 封裝級散熱起點 | 報告_散熱產業_20260630 |

| 2027+ | MCL 於 3kW+ Feynman 世代成主流(健策研發、奇鋐不看好);奇鋐鑄金水冷板若解決技術問題有機會用於 Rubin Ultra | 路線分歧 | 報告_散熱產業_20260630 |

應用場景

- AI GPU / ASIC 機櫃散熱(NVIDIA Blackwell / Rubin、Google TPU、AWS Trainium)

- 機房列級冷卻整合(CDU)

- HPC 高密度運算節點

- 太空 / 高溫工業環境(高力與奇鋐都有研發中專案)

相關技術

- 技術_SiPh、技術_CoWoS:晶片端高 TDP 是液冷需求的推手

- 技術_SOFC:AI 資料中心電力另一主題

- 技術_MCCP微通道冷板

- 技術_晶片內微流道冷卻

- 技術_水冷板ColdPlate(已獨立頁)

- 技術_CDU冷卻液分配單元(已獨立頁)

- 技術_QD快接頭(已獨立頁)

- 技術_Manifold分歧管(已獨立頁)

- 技術_浸沒式液冷(已獨立頁)

供應鏈

- 詳見 供應鏈_AI伺服器液冷

- 所屬環節:#環節/散熱

來源

- 報告_凱基_高力8996_20260508

- inbox/奇鋐法說.md(待後續 ingest 落地為 活動_奇鋐3017_法說_20260514)

- 報告_散熱產業_20260630 — TDP 分級、MCCP/MCL/In-Chip 路線圖、機櫃液冷價值

2026-05-14 奇鋐 Call Memo 更新

主體:3017_奇鋐(市) 來源:活動_奇鋐3017_法說_20260514

奇鋐 1Q26 數據(創高)

- 營收 490.38 億(YoY +110.2%、QoQ +2.6%)

- EPS 20.17 元(YoY +143.6%、QoQ +19.2%)

- 散熱產品占 1Q26 營收 63.6%;Server&Networking 占應用別 66.4%

- 毛利率 29.77%(YoY +3.94 ppts,新型液冷系統優化產品組合)

VR 世代液冷擴張訊號

- VR 水冷板已小批量出貨客戶 HUB 倉庫

- VR Fanless 架構:CX9 網卡、配電板、收發模組、交換機等都導入液冷

- Rack Manifold 新產能:奇鋐 VR 世代主力擴張方向

- First Design Partner:奇鋐從產品初期即與客戶共同開發

同業競爭與市場結構

- 「同業被踢出 VR Manifold 名單」奇鋐持中性回應,但顯示客戶 vendor management

- 2027 ASIC 量可能大於 GPU:散熱方案 mix 變化是長期觀察

- LPU / CPO 散熱:奇鋐與客戶共同開發中,量產取決於客戶

- 太空散熱:研發早期階段