基本資料

奇鋐(Asia Vital Components, AVC)是全球領先的 AI 伺服器散熱與整機散熱整合廠商,從傳統風扇 / 3DVC 氣冷成功轉型至液冷系統(水冷板、Inner Manifold、Rack Manifold),並提供整機系統級散熱方案。國泰證期 2026-05-14 Call Memo 揭露 1Q26 營收 490.38 億元(YoY +110.2%、QoQ +2.6%)、EPS 20.17 元(YoY +143.6%、QoQ +19.2%),毛利率 29.77%(YoY +3.94ppts),三項數字皆創歷史新高。公司是 NVIDIA 平台 First Design Partner,VR200 Fanless 架構下 Rack Manifold 新產能擴張,並切入 CX9 網卡、配電板、收發模組、交換機等周邊液冷。

核心技術/競爭優勢

- 整機散熱整合:液冷 + 氣冷 + 機箱 + 機構件一體化方案;客戶從機殼 / Tray / Rack / 主機到散熱模組整廠採購

- First Design Partner 地位:與 NVIDIA、CSP 客戶從產品初期共同開發;VR200 已收到客戶訂單並小批量出貨 HUB 倉庫

- 液冷產品線:水冷板(Cold Plate)、Inner Manifold、Rack Manifold、QD 快接頭整合;VR 世代 Rack Manifold 為主要產能擴張方向

- 周邊液冷布局:CX9 網卡、配電板、收發模組、交換機等 VR Fanless 架構下的新散熱應用

- General Server / Storage Server 散熱:客戶買 AI 後仍需搭配一般伺服器與儲存伺服器,這部分散熱需求亦同步成長

- 太空散熱:早期研發階段,未來布局

- 產能擴張:2027 預計新增水冷模組、Rack Manifold、Inner Manifold 產能;1Q26 Capex 36.57 億元

產品與應用

| 產品 / 服務 |

應用 |

主要客戶 |

| 水冷板(Cold Plate) |

AI GPU / ASIC 晶片散熱 |

NVIDIA GB300 / VR200、CSP |

| Inner Manifold |

機內冷卻液分配 |

AI 伺服器機櫃 |

| Rack Manifold |

機櫃冷卻液主分配 |

NVIDIA VR200、AI 機櫃 |

| 風扇 / 3DVC(氣冷) |

傳統伺服器、轉型中 |

多元客戶 |

| 機箱 / 機構件 |

機殼 / Tray / Rack |

AI 伺服器 ODM |

| 富世達(轉軸) |

筆電 / 折疊裝置 |

3C 客戶 |

| CX9 網卡液冷 / 配電板液冷 |

VR Fanless 架構周邊散熱 |

NVIDIA VR 世代 |

圖片 / 架構圖

圖說:Morgan Stanley Rubin 機櫃液冷 BOM 拆解,奇鋐對應 cold plate、manifold、inner manifold 等 in-tray / rack 液冷環節。

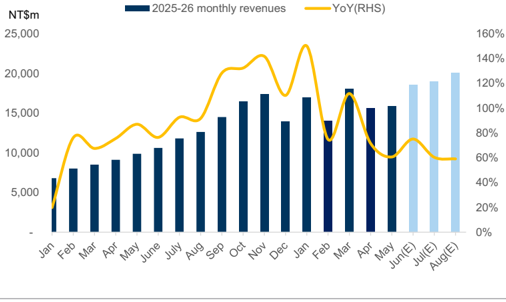

圖說:奇鋐(AVC)月營收(NT$m),Jan-25–Aug-26E,含 YoY% 折線;Jun-26E NT$18,570m(+75% YoY / +17% MoM);2Q26E NT$50,072m(+69% YoY);3Q26E NT$60,805m(+56% YoY)。來源:報告_GS_ODM品牌廠_20260703,2026-07-03。

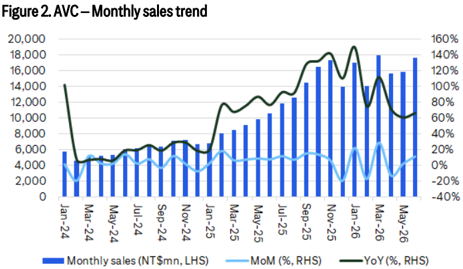

圖說:Citi Figure 2. AVC 月營收走勢(NT$mn,左軸)與 MoM%、YoY% 折線(右軸),時間軸 Jan-24–Jun-26;Jun-26 實際 NT$17.6bn(+11% MoM / +66% YoY)。來源:報告_Citi_奇鋐3017_20260707,2026-07-07。

flowchart TB

A[NVIDIA GB300 → VR200<br/>單晶片 TDP 1000W+] --> B[水冷板 Cold Plate]

B --> C[Inner Manifold 機內]

C --> D[Rack Manifold 機櫃]

D --> E[QD 快接頭]

A -. VR Fanless 架構 .-> F[CX9 網卡液冷]

A -. VR Fanless 架構 .-> G[配電板 / 收發模組液冷]

A -. VR Fanless 架構 .-> H[Switch 交換機液冷]

F --> D

G --> D

H --> D

I[General Server / Storage] --> J[一般伺服器散熱]

K[3C 應用] --> L[富世達轉軸]

圖說:奇鋐 1Q26 散熱產品占 63.6%、Server&Networking 占 66.4%;VR 世代 Fanless 架構讓 CX9 網卡、配電板、Switch 都導入液冷,散熱市場顯著擴大。

EPS 記錄

財務數據(1Q26)

產品 / 應用組合(1Q26)

| 分類別 |

比例 |

備註 |

| 散熱產品 |

63.6% |

隨需求擴大佔比持續提升 |

| 機箱產品 |

20.20% |

系統整合 |

| 系統及周邊產品 |

7.70% |

4Q25 提前拉貨造成 1Q26 衰退 |

| 富士達(轉軸) |

8.50% |

3C 應用 |

| 應用別 |

比例 |

| Server & Networking |

66.4% |

| 3C |

10.0% |

| 富世達 |

8.5% |

| Telecom |

6.0% |

| Others |

1.4% |

月營收追蹤

| 指標 |

數值 / 指引 |

來源 / 備註 |

| 2Q26 營收指引 |

季增 0–5% |

GB 需求放慢但整體小幅成長;VR delay 使部分客戶回補 GB 相關訂單,預計 3Q26 貢獻;來源 memo_奇鋐_法人交流_20260529 |

| 1Q26 機殼相關營收 |

約占 20% |

AI ASIC 機殼與 general purpose 機殼量相近,年成長約 10–20%,毛利貢獻約 30–40%;來源 memo_奇鋐_法人交流_20260529 |

| 2026-06E |

NT$18,570m |

+17% MoM |

| 2Q26E |

NT$50,072m |

+2% QoQ |

| 2026-06 實際 |

NT$17.6bn(+11% MoM / +66% YoY) |

Jun-26 實際落地;2Q26 累計 NT$49.1bn(flat QoQ / +66% YoY),符合 0–5% QoQ 指引,低 Citi/市場共識 3%;GPU 平台轉換(Rubin 世代)過渡期,毛利率上行機會來自良率提升與 ASIC 量產(Citi 2026-07-07)報告_Citi_奇鋐3017_20260707 |

成長動能/催化劑

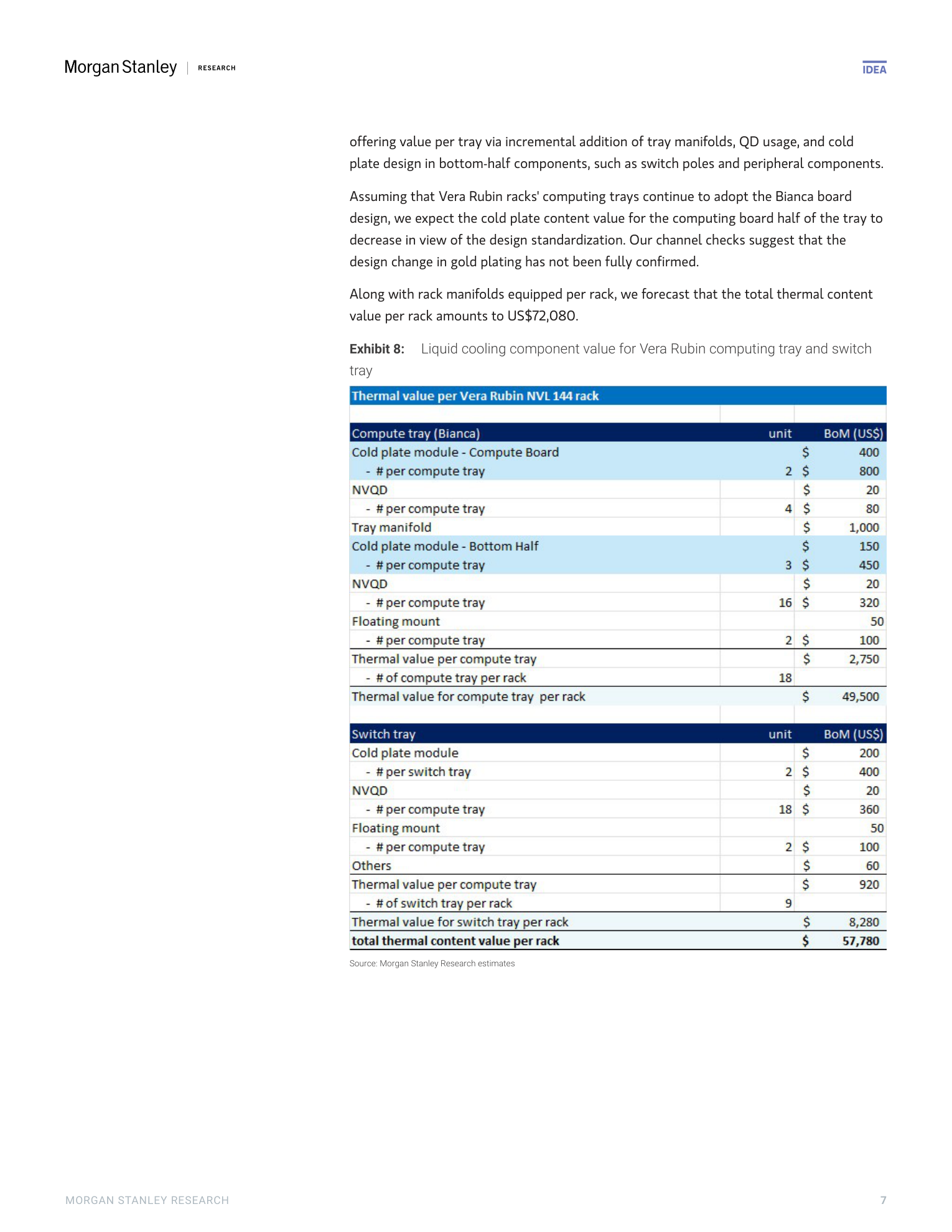

VR200 / Rubin 液冷與 BOM

| 項目 |

GB300 |

VR200 |

| In-tray 冷卻 |

$50,310 |

$57,780 |

| Rack Manifold |

$13,500 |

$13,500 |

| Rack-level 其他 |

$800 |

$800 |

| 合計(不含 CDU) |

$64,610 |

$72,080(+12%) |

| Side-car CDU |

$50,000 |

$50,000 |

| 合計(含 CDU) |

$114,610 |

$122,080 |

MS 亦明確列名奇鋐(AVC)為 Rubin 冷卻元件受惠廠商(與 Delta 並列)。

- Rubin / Rubin Ultra:Rubin 新世代散熱目標約 1,800W;Rubin Ultra 仍可能採 metal TIM,若成為標配對奇鋐有利。公司與客戶共同研究鑄金水冷板方案(法人交流)。

- GB → VR 單機價值:公司估 VR 應用後奇鋐單機價值提升約 30–40%;若只看水冷板,營收亦有超過 50% 成長空間(法人交流)。

- Daiwa 將奇鋐列為 2H26 台灣小中型股首選之一,並列入熱管理首選名單;報告認為 2H26 起 VR 與 ASIC 專案 ramp,熱管理營收展望優於 1H26;應用範圍由 training / inference 擴及 CX-9、space thermal management 等(Daiwa)。

CSP / ASIC 平台

- Google TPU:4Q26 要出貨的 v8 由 Furukawa 設計,MTK 這側由 Furukawa + AVC;Google 3Q26 少量、4Q26 放量,2027 為主要放量年(法人交流)。

- AWS ASIC:氣冷機種 2026 年 5–6 月開始出貨,奇鋐市占 >50%;水冷預計 4Q26 開始出貨,滲透率約 10–20%(法人交流)。

- AMD MI455:水冷板奇鋐為主要供應商,manifold 月產能約 4,000 根、最大 3,000–5,000 根,2027 年中目標擴至 1.5 萬根(法人交流)。

- Daiwa 供應鏈訪查(2026-07-01):奇鋐其中一個 ASIC 專案因液冷滲透率年增高於預期,2027 營收展望優於預期,4Q26 開始交付;2H26 營收動能優於 1H26(VR 與 ASIC 等更多 AI 伺服器專案);6 月營收預期 MoM 成長(符合 2Q26 持平至 +5% QoQ 指引),產品組合轉佳使 2Q26 毛利率有上行風險。

- 散熱產業簡報(2026-06-30,凱基彙整):TPU v8/v9 與 Trainium 3/4 水冷板市佔預估 >50%(MTIA、Maia 亦假設 >50%);TPU v8 水冷板 ASP 約 $200–300(底座鍍金配合銦片 TIM2)、v8 單層 Tray 液冷零組件總價值約 $3,000(v9 約 $3,500);Trainium 3/4 單層 Tray 水冷板總價值 $2,000–3,000(雙面接觸 Teton max 設計)。

- 封裝級散熱路線立場:奇鋐主推 MCCP(微通道水冷板,系統端、沿用既有封裝),不看好健策主導的 MCL 路線;另與供應商共同研究「鑄金水冷板」,2027 年若解決技術問題有機會用於 Rubin Ultra(單晶片 2,500–2,800W)。詳見 技術_液冷、技術_MCL金屬冷卻蓋。

周邊液冷與機構件

- Spectrum / Quantum / CPO:奇鋐都有合作,transceiver 搭配水冷模組一台約 3 個水冷模組,單價優於一般水冷模組(法人交流)。

- Chassis:1Q26 機殼相關營收約占 20%,AI ASIC 機殼與 general purpose 機殼量相近,年成長約 10–20%,毛利貢獻約 30–40%(法人交流)。

- LPU / CPO 散熱方案與客戶共同開發,量產時間取決於客戶;太空散熱仍在前期階段(法說 / 法人交流 / Daiwa)。

EPS 預估

| 年度 |

Daiwa PER(報告日:2026-06-16,收盤價 NT$2,370) |

ROE |

備註 |

| 2026E |

25.5x |

59.2% |

Daiwa 估值表;Buy(1) |

| 2027E |

19.6x |

49.6% |

Daiwa 估值表 |

| 2028E |

15.2x |

46.2% |

Daiwa 估值表 |

財測假設

| 來源(日期) |

模型 / 推導鏈 |

關鍵假設 |

產出 |

| 花旗(2026-07-07) |

TP ÷ PE 回推 2027E EPS |

25x 2027E EPS @ NT$3,450;Cold-plate leadership + CSP penetration;ASIC 量產 ramp 進入 2H26E |

2027E EPS ≈ NT$138†(= 3,450 ÷ 25,回推值) |

| Goldman Sachs(2026-07-03) |

PER × 2027E EPS 回推 |

26.7x 2027E P/E @ TP NT$3,536 |

2027E EPS ≈ NT$132†(= 3,536 ÷ 26.7,回推值) |

| Daiwa(2026-07-01) |

PER × 1-year forward EPS 回推 |

29x @ TP NT$3,155;歷史區間 6–29x 上緣 |

1-year forward EPS ≈ NT$109†(= 3,155 ÷ 29,回推值) |

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| Morgan Stanley |

2026-05-28 |

Overweight |

NT$3,333 |

Asia AI Summit 2026 Takeaways;次世代 GPU cold plate、ASIC 專案與產能擴張 |

260528_3017_奇鋐_ms_avc |

| Daiwa |

2026-06-16 |

Buy(1) |

— |

收盤價 NT$2,370;2026/2027/2028E PER 為 25.5x / 19.6x / 15.2x,ROE 為 59.2% / 49.6% / 46.2% |

260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps |

| Daiwa |

2026-07-01 |

Buy(1) |

NT$3,155 |

29x 1 年 forward EPS(歷史區間 6–29x 上緣);收盤 NT$2,525、upside +25%;tactical idea 短線上行風險 |

報告_大和_奇鋐3017_20260701 |

| Goldman Sachs |

2026-07-03 |

Buy |

NT$3,536 |

26.7x 2027E P/E(科技硬體同業 P/E vs EPS 成長相關性);GPU + ASIC AI 伺服器液冷滲透率提升為核心論點 |

報告_GS_ODM品牌廠_20260703 |

| 花旗(Citi) |

2026-07-07 |

Buy(維持) |

NT$3,450(維持) |

25x 2027E EPS;Cold-plate leadership + CSP 深度綁定;2H26E ASIC 量產 ramp 為核心;股價 NT$2,670(7/6),upside 29.2% |

報告_Citi_奇鋐3017_20260707 |

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 1Q26 |

營收 490 億、EPS 20.17 創歷史新高 |

財報 |

⭐⭐⭐ |

液冷轉型發酵 + 整機散熱整合 |

| 1Q26 |

VR 水冷板小批量出貨客戶 HUB 倉庫 |

出貨 |

⭐⭐⭐ |

First Design Partner 地位確認 |

| 2H26 |

新專案逐季貢獻;2H26 > 1H26 |

放量 |

⭐⭐⭐ |

下半年新案推進 |

| 2027 |

新增水冷模組 / Rack Manifold / Inner Manifold 產能 |

擴產 |

⭐⭐⭐ |

Capex 持續增加 |

| 2027 |

ASIC 晶片量可能大於 GPU |

觀察 |

⭐⭐ |

散熱方案 mix 變化、新成長動能 |

| 持續 |

LPU / CPO 散熱方案與客戶共同開發 |

研發 |

⭐⭐ |

量產時間取決於客戶 |

| 持續 |

太空散熱 |

研發 |

⭐ |

前期階段 |

| 2026+ |

三福化越南寧平二廠 on-site 四期工程展開 |

供應鏈 |

⭐⭐ |

來源 活動_4755_三福化_法說重點_20260528 |

| 2026-06 |

AWS ASIC 氣冷開始貢獻營收 |

放量 |

⭐⭐⭐ |

來源 memo_奇鋐_法人交流_20260529 |

| 2026-07-07 |

2Q26 實際營收 NT$49.1bn(flat QoQ / +66% YoY),符合 0–5% QoQ 指引,GB→Rubin 平台過渡期;一個 ASIC 專案進入量產週期,ASIC 滲透率 2H26E 上修 |

業績確認 |

⭐⭐⭐ |

Citi 2026-07-07;Maintain Buy;報告_Citi_奇鋐3017_20260707 |

| 2026-06~07 |

Rubin 水冷板少量出貨 |

放量 |

⭐⭐ |

免鑄金版本;8–9 月拉貨高峰 |

| 2026Q3 |

Google ASIC 少量出貨 |

放量 |

⭐⭐ |

4Q26 放量,2027 為主要放量年 |

| 2026Q4 |

AWS 水冷開始出貨 |

放量 |

⭐⭐⭐ |

滲透率約 10–20% |

| 2027 中 |

Manifold 產能目標擴至 1.5 萬根 / 月 |

擴產 |

⭐⭐⭐ |

MI455 manifold 現階段月產約 4,000 根 |

| 3Q26 |

次世代 GPU 平台新冷板模組(cold plate module)開始量產出貨 |

放量 |

⭐⭐⭐ |

MS AI Summit 2026-05-28 管理層確認 |

| 3Q26末~4Q26初 |

新 AI ASIC 專案正式量產 |

放量 |

⭐⭐⭐ |

MS AI Summit 2026-05-28;ASIC 成長為 2027-28 核心驅動 |

| 2026年底 |

冷板產能 5 倍擴張,中國:越南 = 50:50 |

擴產 |

⭐⭐⭐ |

MS AI Summit 2026-05-28 |

| 2027 |

越南廠土地面積翻倍 |

擴產 |

⭐⭐ |

MS AI Summit 2026-05-28 |

| 研發中 |

Two-phase 液冷方案(目標散熱效率 +15%);泵設計與液體迴路氣壓管理中 |

研發 |

⭐⭐ |

MS AI Summit 2026-05-28 |

| 2028+ |

中國 AI 專案貢獻成長 |

催化劑 |

⭐⭐ |

MS AI Summit;超出 2028 後的增量驅動 |

| 2H26 |

VR / ASIC 專案 ramp 改善熱管理營收展望 |

放量 |

⭐⭐⭐ |

Daiwa 2026-06-16;奇鋐列熱管理首選 |

| 4Q26 |

ASIC 專案(液冷滲透率超預期)開始交付,2027 營收上修 |

放量 |

⭐⭐⭐ |

Daiwa 2026-07-01 供應鏈訪查 |

→ 跨公司比較詳見 供應鏈_AI伺服器液冷、供應鏈_AI伺服器液冷

供應鏈位置

- 所屬環節:#環節/散熱、#環節/EMS(系統整合)

- 詳細供應鏈關係詳見 供應鏈_AI伺服器液冷

- 主要客戶:NVIDIA、美系 CSP / Hyperscaler、AI 伺服器 ODM

- 技術關聯:技術_液冷

相關公司

| 公司 |

關係 |

說明 |

| NVDA.US(nvidia) |

平台合作 / First Design Partner |

GB300 → VR200 過渡、Rubin 平台共同開發 |

| 8996_高力(市) |

同業競爭 / 互補 |

高力 RDHx + CDU vs 奇鋐 Manifold + 整機散熱整合;同屬美系 Hyperscaler 主要供應商 |

| 雙鴻(3324)、台達電(2308) |

同業競爭 |

Cold plate / Manifold / CDU 共同分食液冷市場 |

| 4755_三福化(市) |

供應商(越南) |

三福化越南寧平二廠 on-site 四期工程,capex 約 3 億多元;現場化工材料與氣體供應,價格條件改善 |

| Furukawa Electric(古河電工) |

大股東 |

持股 13.8%(Daiwa 2026-07-01 key data);Google TPU v8 冷板亦由 Furukawa 設計 |

風險與注意事項

- 同業競爭:高力 / 雙鴻 / 台達電同樣在液冷布局;雖然公司強調 First Design Partner 地位,但 share 仍可能稀釋

- VR Manifold 同業被踢出名單:奇鋐持中性回應,但顯示客戶有 vendor management 風險

- 規格升級節奏快:VR / Rubin / 2027 ASIC 每代散熱重新設計,研發負擔重

- 客戶集中:Server & Networking 應用占 66.4%,高度依賴 AI 伺服器 / Hyperscaler 客戶

- 存貨周轉天數雖縮短(194 → 132 天)但仍偏高:庫存管理是觀察點

- 原物料漲價:公司表示會反應給客戶,但毛利率仍受短期波動影響

來源

相關頁面