基本資料

邁科(Taiwan Microloops Corp.,Microloops)成立於 2002 年,為工研院(ITRI)技術團隊衍生新創,總部位於新北市中和。2006 年成功量產均溫板(VC),為台灣首家 VC 製造商。早期以筆電、桌機、高階顯卡散熱模組為主,2024 年起切入 ASIC AI 伺服器散熱供應鏈,成為某大型 CSP(依供應鏈查核為 AWS)的 ASIC 加速卡、網卡(NIC)與 Top-of-Rack 交換器散熱模組合格供應商(AVL)。

- 主要產品:散熱模組(熱導管 HP、均溫板 VC、2.5D VC、3D VC)、液冷方案(自製水冷板 / cold plate、CDU),並與 Intel 共同開發浸沒式(immersion)散熱。

- 應用場景:AI 伺服器(ASIC 加速卡、NIC、交換器)、CPU、GPU、5G 網通、筆電 / 顯卡。

- 供應鏈位置:AI 伺服器散熱模組與液冷供應商,垂直整合自製核心熱傳元件;惠州廠自動化率逾 70%,並擴建越南產能分散地緣風險。

- 2025 營收結構:AI 伺服器約 60%、消費性約 40%;ASIC AI 伺服器占比 2026E 預估升至 80%。

- 股權:主要法人股東恒朗(10.85%)、胡定吾(7.71%)等;董事長趙元生、總經理林俊宏(前 Cooler Master 研發 / 專案主管,台大機械博士)。

投資論點來源:260618_6831_邁科_daiwa_Taiwan Microloops(Daiwa,Helen Chien,2026-06-18,首評)。Daiwa 為首家外資出具報告。

核心技術/競爭優勢

- 垂直整合製造:核心熱傳元件(VC、熱導管、焊接組裝、水冷板)全自製,僅風扇、馬達、電控等非核心件外包;惠州廠 70% 自動化確保良率與一致性,是後進者卻能打進 CSP 供應鏈的關鍵。

- 進階風冷護城河:2.5D VC / 3D VC 擴大導熱面積,先進風冷可支援 TDP 達 1,000W。AWS T3 平台僅 20-30% 採液冷,70-80% 仍依賴風冷,邁科卡位高量風冷基本盤。

- NIC 散熱龍頭:在 CSP 客戶 NIC 散熱市占居首;次世代架構 NIC:ASIC 比由 4:1 升至 8:1、GPU 伺服器每 GPU 配 4-8 顆 NIC,量價齊揚。

- 液冷與浸沒:自製 cold plate,液冷 ASP 為風冷 >3 倍,2H26 起放量改變產品組合;與 Intel 設聯合熱實驗室共同開發浸沒式散熱(目前以 D2C 水冷板為主,浸沒為長期方案)。

- 競爭對手:AI 伺服器散熱模組 / 消費性對手為 3017_奇鋐(市)(AVC)、3324_雙鴻(櫃)(Auras)、Cooler Master(未上市);風扇 / CDU 對手為散熱風扇廠與 2308_台達電(市)。均熱片 / heat spreader 領域另有 3653_健策精工(市)、液冷 CDU 有 8996_高力(市)。

產品與應用

| 產品 / 服務 | 應用 | AI 伺服器 / 資料中心關係 |

|---|---|---|

| 均溫板(VC)、2.5D VC、3D VC | ASIC / CPU / GPU 加速器散熱 | 先進風冷支援 TDP 至 1,000W;T2→T3 NIC 散熱 ASP +10% |

| 熱導管(HP) | 伺服器與電子設備散熱 | 風冷與混合式散熱模組 |

| 水冷板(cold plate)、CDU | 液冷伺服器與整機櫃 | 液冷 ASP 為風冷 >3 倍,2H26 放量 |

| 浸沒式散熱(與 Intel 共同開發) | 次世代高密度 AI 伺服器 | TDP 超出傳統液冷上限時的長期方案 |

| NIC / 交換器散熱模組 | AI 網路卡、1.6T 交換器 | NIC:ASIC 比 4:1→8:1,量增主力 |

| 筆電 / 顯卡散熱 | 消費性電子 | 2025 約占營收 40% |

圖片 / 架構圖

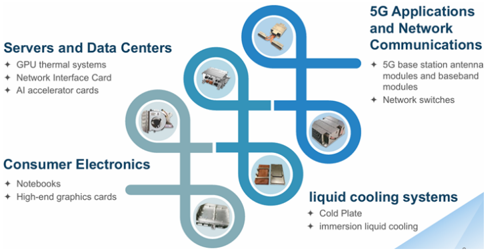

邁科主要產品與應用:伺服器與資料中心(GPU 散熱、NIC、AI 加速卡)、5G 網通、消費性電子、液冷系統(cold plate、浸沒式)。來源:Daiwa / Company,2026-06-18。

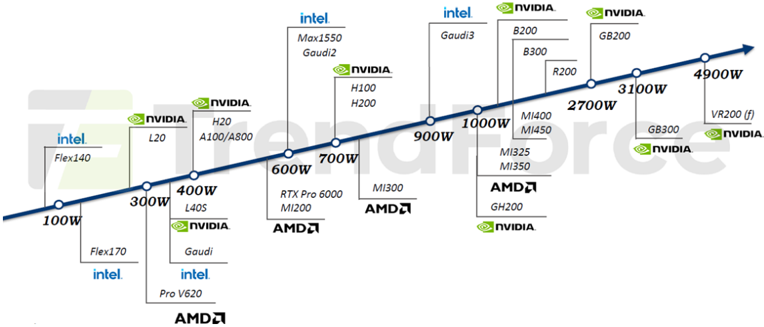

AI 伺服器世代演進帶動 TDP 攀升(H100/H200 700W → GB200 1,000W → R200/VR200 2,700-4,900W),驅動散熱規格升級與風冷 →液冷 →浸沒的結構性轉換。來源:TrendForce / Daiwa,2026-06-18。

EPS 預估

| 年度 | Daiwa EPS(報告日:2026-06-18) | 備註 |

|---|---|---|

| 2025 | 4.94 | 實際 |

| 2026E | 15.51 | YoY +214%;ASIC 伺服器占比升至 80% |

| 2027E | 37.50 | YoY +142% |

| 2028E | 86.41 | YoY +130%;液冷放量 |

營收 2026-28E CAGR 100%、淨利 CAGR 136%;毛利率 26%→27%→29%、營益率 18.2%→21.7%→25.0%;ROE 2028E 達 77.4%。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Daiwa | 2026-06-18 | Buy (1) | NT$1,150 | 40x 1 年遠期 EPS(PEG 0.29x);DCF NT$1,213;股價 NT$773 對應 +48.8% | 260618_6831_邁科_daiwa_Taiwan Microloops |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2024 | 切入 ASIC AI 伺服器、取得 CSP AVL | 認證 | ⭐⭐⭐ | 2.5D/3D VC 供 2nd/3rd 代 ASIC 平台 |

| 2026-05 | 購入設備,VC 產能 +40% | 產能 | ⭐⭐ | 越南租新廠待現廠滿載後啟用 |

| 2026H2 | 液冷模組放量 | 放量 | ⭐⭐⭐ | AWS T3 液冷滲透 20-30% 起 |

| 2027 | 新增至少 1 家 CSP 客戶 | 客戶 | ⭐⭐⭐ | 第三家目標 2027-28 |

| 2027 | CSP 自研 CPU 散熱模組主供 | 放量 | ⭐⭐⭐ | 次世代 GPU RVL 認證中 |

供應鏈位置

- 所屬供應鏈:供應鏈_AWS(散熱 / 液冷環節)、供應鏈_AI伺服器液冷。

- 角色:ASIC AI 伺服器散熱模組與液冷方案供應商,自製 VC / 熱導管 / 水冷板,垂直整合。

- 觀察重點:M9/M10 級客戶認證、液冷滲透率、新 CSP 客戶上線、CSP 自研 CPU 散熱訂單、探針卡散熱模組潛在新業務。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3017_奇鋐(市) | 競爭 | AI 伺服器散熱模組主要對手(AVC) |

| 3324_雙鴻(櫃) | 競爭 | 散熱模組 / 水冷板 / CDU 對手(Auras) |

| 8996_高力(市) | 競爭 | 液冷 CDU / 板式熱交換器 |

| 3653_健策精工(市) | 競爭 | 均熱片 / heat spreader |

| 2308_台達電(市) | 競爭 | 風扇 / CDU / sidecar |

客戶為某大型 CSP(依 Daiwa 供應鏈查核指向 AWS,2026 AWS ASIC 晶片量估 ~2.0m 顆);浸沒式散熱與 Intel 共同開發。

風險與注意事項

- 主要風險:AI 終端需求弱於預期(CSP capex 縮減、伺服器拉貨過量、新 ASIC 平台延遲)。

- 次要風險:液冷新規滲透慢於預期、人力短缺 / 工資上升、匯率、自動化進度。

- 估值已反映高成長:目標 40x PER 高於過去 3 年均值 21.5x,若成長動能放緩有評價回檔風險。

來源

- 260618_6831_邁科_daiwa_Taiwan Microloops — Daiwa(Helen Chien、Neil Teng),2026-06-18,首評 Buy TP NT$1,150

- gemini 搜尋彙整,2026-05-24(早期基本資料)