基本資料

勤誠(Chenbro,8210.TW)為 TWSE 上市伺服器機殼與機構件供應商,主要產品包含 Rackmount / Tower 伺服器機殼、整機櫃方案與液冷機櫃。AI 伺服器與資料中心關係上,勤誠被列為 AI 伺服器機殼指標廠,處理高功耗系統結構與散熱設計,並被使用者指定歸入 AWS 供應鏈的機殼 / 機構環節。

MS(2026-06-08)指出勤誠正以機殼(chassis)本業專長為槓桿,切入更多 rack 級機構件與整合服務(rack-level mechanical components & integration services);受惠 AI 伺服器出貨成長與市占提升,rack 產品為未來幾年增量貢獻來源。管理層對 2H26 展望樂觀,動能來自 GPU/ASIC 與通用伺服器、以及機櫃(rack)出貨增加。

- 市值 NT$168,351mn、流通股數 122mn(MS 2026-06-08,收盤 NT$1,375)

- ROE 2026e 52.8%、淨現金(leverage -32.8% 2026e)

公司 1983 年以 PC 機殼起家,2009 年切入 general server 機殼,2023 年切入 AI server(同年起與 NVIDIA 成為生態系合作夥伴,協助設計 2U 機殼、自研 4U/6U 供中系客戶),2025 年切入 rack component(降噪櫃),2026 年正式切入 rack(AI/Power/Switch/CDU rack)並進入 NVIDIA MGX RVL(2026-05)。業務範圍 L3–L6(L3 rack、L4 風扇背板設計組裝、L5 組裝驗證、L6 準系統)+L11 rack,不做 L7–L10。商業模式分 OTS 標準品(營收 15–20%)、JDM/ODM(與緯穎、廣達等 SI 共同設計)、OEM Plus(終端客戶直接合作)。(來源:memo_勤誠8210_法說_20260612,公司法說,fact)

2026 法說重點(2026-06-12)

- 全年營收 guidance 年增 40%(年初 +20% → 上修 +30% → 再上修 +40%);2Q26 QoQ +5–10%(Q1 基期高)。GM 至少 28–29%(中長期目標亦 28–29%)、Opex 維持 8–9%。

- Rack 營收占比:2025 年 5–10% → 2026 年 10–15% → 2027 年目標 20%+。IT rack GM 僅 10–15%,公司聚焦客製化 rack(GM 20–30%);規模放大難免稀釋毛利率,但 bottom line 仍佳。

- AWS(A 客戶):去年占營收 40–50%、目前更高。General server 市占約 30%;AI HGX 主供市占約 50%;ASIC server chassis 二供、市占約 30–40%(出貨集中 2H26);MGX(GB200/GB300/VR200)主要出 GB300、VR200,市占約 50%。

- AMD Helios:rack+server chassis 一起出(歸 rack 營收),2H26 至 2027 放量。

- 其他客戶:百度 10–15%(MGX 用馬來西亞廠產能)、Oracle 5–10%(高 U 數 HGX+MGX GB300、rack 為主)、MSFT 0–5%(general server,馬來西亞廠驗證後協助 MGX)、騰訊 1–3%;非 CSP 透過 ODM 切入 Dell、xAI。

- CDU rack 已切入兩家美系 CSP(合作夥伴為散熱廠,勤誠做組裝驗證);期待帶動 chassis 交叉銷售。

- Rack 產能:2026 每週 500–700 櫃(CDU+部分 IT+少許降噪櫃)→ 馬來西亞廠開出後每週 1,000+ 櫃 → 美國廠開出後 2028 每週 1,000–1,500 櫃。馬來西亞與美國 MP 廠約七成產能規劃給 rack。

- 產能布局:NPI 廠(月 1–2 萬台)中國×2、台灣×1、美國 2026-03 啟用;MP 廠(月 8–10 萬台)中國×2、台灣×1,馬來西亞 3Q26 末啟用、美國德州 2027 年底啟用。NPI 專案去年 30+ → 今年 80+;MP 專案 50+ → 100+。

- 競爭:主要對手為德商 Rittal(高品質、CSP 關係強,但客製化弱);台廠赴中設廠降價競爭;鴻海、奇鋐等亦有 rack 布局。CSP 標準未統一是勤誠客製化機會窗口;2023 年自投 MGX 模具,掌握模具共用主導權。

- 策略:擬併購未上市公司補 rack 設計人才與產能,總金額 < NT$1.5 億。人力由 2,300 人擴至 3,000 人(嘉義 500、中國兩廠各 500–700);CCC 由疫情期 >100 天改善至 <50 天;股利配發率約 45%。

資訊衝突(人力數)

memo_勤誠8210_法說_20260612 明確記「人力從兩三年前 2,300 人擴充為 3,000 人」;勤誠_8210_凱基論壇_0612 數位整理版寫「共 2,300 人」,疑為舊數字。以 memo 口徑(3,000 人)為準。

產品與應用

| 產品 / 服務 | 應用 | AI 伺服器 / 資料中心關係 |

|---|---|---|

| Rackmount 伺服器機殼 | 資料中心機架式伺服器 | 承載高功耗 AI 運算節點 |

| Tower 伺服器機殼 | 企業與工作站型伺服器 | 對應不同型態伺服器平台 |

| 整機櫃方案 | AI 資料中心 Rack 系統 | 配合機櫃級電力、散熱與維護設計 |

| 液冷機櫃 | 高功耗 AI 伺服器 | 支援液冷散熱架構導入 |

圖片 / 架構圖

|20260608|MS_001.png)

圖說:勤誠 2012 年以來月營收 vs 股價走勢(MS 2026-06-08 報告 Exhibit 1);月營收為股價催化劑,2025-2026 隨 AI 伺服器機殼與 rack 業務放量,營收與股價同步走升。來源:8210 勤誠(Chenbro)|20260608|MS

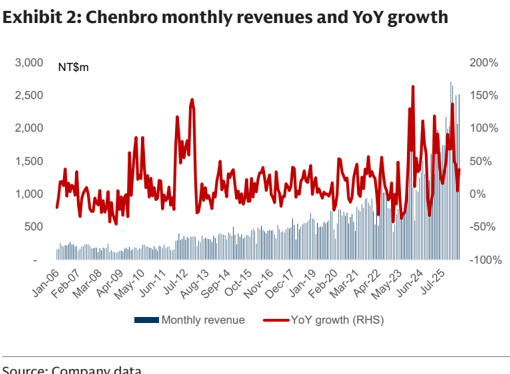

勤誠月營收(NT$m,Jan-06 至 Jul-25)與 YoY 成長率(右軸);2024-25 年 AI 伺服器業務放量帶動月營收大幅成長。(來源:報告_GS_勤誠_20260706,Exhibit 2,2026-07-06)

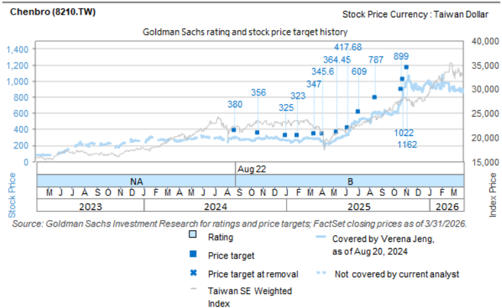

高盛對勤誠(8210.TW)的評等與目標價歷史截至 2026 年初;最後記錄目標價 NT$1,162,2026-07-06 本報告將 TP 上調 +28% 至 NT$1,482 並評等自 Buy 下調為 Neutral。(來源:報告_GS_勤誠_20260706,2026-07-06)

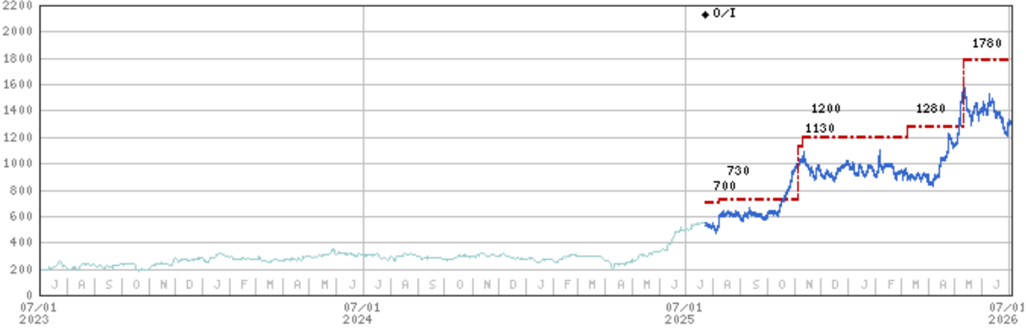

圖說:摩根士丹利對勤誠(8210)目標價歷史折線圖(MS,2026-07-07)——TP 依序從 NT$700 上調至 NT$730→1130→1200→1280→1780,評等始終為 Overweight;現行 TP NT$1,780。

凱基對勤誠(8210)以往評級及目標價:收盤價走勢線圖(Jul-25 至 Jul-26)+歷次評等/目標價/收盤價表格(2025-05-09 至 2026-05-08)——評等自 2025-05-09 起皆為增加持股,目標價自 NT$380 逐步上調至 NT$1,905(2026-05-08)。(來源:報告_凱基_勤誠8210_20260713,2026-07-13)

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-04 | NT$2,066mn | -18% | +5% | 月份回落(GS Exhibit 3,2026-07-06) |

| 2026-05 | NT$2,517mn | +22% | +37% | 法說確認(GS / MS 2026-06-08) |

| 2026-06 | NT$3,238mn | +29% | +98% | 歷史新高;GS 預估 NT$3,241mn 僅差 NT$3mn(MS 2026-07-07) |

| 1Q26 合計 | NT$7,107mn | +5% QoQ | +71% YoY | 超 GS 估 NT$6,782mn +5%(GS 2026-07-06) |

| 2Q26 | NT$7,821mn | +10% QoQ | +44% YoY | 超 MS 估 NT$7,596mn(+3%)、超共識 NT$7,711mn(+1%)(MS 2026-07-07);GS 原估 NT$7,825mn |

EPS 記錄

| 年度 | EPS(NT$) | 備註 |

|---|---|---|

| 2025A | 29.06 | MS 2026-06-08(共識口徑 §28.97);GS diluted 28.41 |

| 2025Q1–Q4A | 5.53/6.87/8.01/8.61 | 凱基(TEJ 口徑,2026-07-13);加總約 29.02,與 2025A 年度數一致 |

| 1Q26 | 10.52 | GS 2026-07-06(diluted;1Q26 已公布) |

| 1Q26A | 10.73 | 凱基(TEJ 口徑,2026-07-13) |

資訊差異(1Q26 EPS 口徑)

GS(2026-07-06)1Q26 EPS 10.52 為 diluted 口徑;凱基(2026-07-13)TEJ 口徑 1Q26 EPS 10.73。差異推測來自計算基礎不同(diluted vs 非 diluted),非基本面衝突。

EPS 預估

| 財年(12月底) | 營收(NT$mn) | EBITDA(NT$mn) | 淨利(NT$mn) | EPS(NT$) | P/E(x) | ROE(%) |

|---|---|---|---|---|---|---|

| 2026e | 33,442 | 8,320 | 5,848 | 47.77 | 28.8 | 52.8 |

| 2027e | 41,504 | 10,119 | 7,195 | 58.77 | 23.4 | 47.3 |

| 2028e | 48,078 | 11,741 | 8,420 | 68.77 | 20.0 | 43.0 |

共識(§)EPS 26/27/28e:48.56 / 65.13 / 71.11(Refinitiv)。營收 2025→2026e +52%(22,001 → 33,442mn)。(以上為 MS 2026-06-08 估計)

高盛(2026-07-06)、凱基(2026-07-13)更新後跨券商比較:

| 年度 | 高盛 EPS(報告日:2026-07-06) | 摩根士丹利 EPS(報告日:2026-06-08) | 凱基 EPS(報告日:2026-07-13) | 備註 |

|---|---|---|---|---|

| 2025A | 28.41(diluted) | 29.06 | 29.06 | 實際 |

| 2026E | 51.33(舊 52.81,-3%) | 47.77 | 50.84(舊 49.65,+2.4%) | GS 略降;MS 共識§ 48.56;凱基上修(AWS ASIC+HGX 需求優於預期) |

| 2027E | 73.39(舊 67.19,+9%) | 58.77 | 68.00(持平) | GS 大幅上修;共識§ 65.13;凱基維持 |

| 2028E | 106.76(新引入) | 68.77 | —(未揭露) | GS 新引入;共識§ 71.11 |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 高盛(2026-07-06) | TP = 20.2x 2027E PE(peers avg. trading PE / NI YoY × OPM = 0.3x;Chenbro 2027-28E NI YoY avg. 44%、OPM avg. 26.4%) | GM stable 31.4%→31.2%→31.8%(2026-28E);Revenue CAGR 38%;Net income CAGR 41%;1H:2H = 42%:58% | Revenue 35,520/49,221/67,376mn;EPS 51.33/73.39/106.76;TP NT$1,482(+28%),評等 Neutral |

| 摩根士丹利(2026-06-08) | P/E 估值;AI 伺服器出貨成長 + 市占提升 + rack 增量 | —— | Revenue 33,442mn(2026E);EPS 47.77/58.77/68.77;TP NT$1,780 |

| 凱基(2026-06-15,法說 Takeaway) | 公司 guidance(全年營收 YoY+40%、機櫃占比 2026 年 10-15%/2027 年 20%+)→ 自建 EPS 模型 | 2026 年營收 YoY+58% 至 NT$346 億;GM YoY+1.5ppt 至 31.5%;OPM YoY+2.2ppt 至 23.8% | 2026E EPS 49.65(YoY+71%);2027E EPS 68.00(YoY+37%);TP 基礎 28x 2027E EPS |

| 凱基(2026-07-13) | AWS ASIC/HGX 需求優於預期 → 上修 2Q-3Q26 營收與毛利率 → EPS 上修 | 2Q26 GM 上修至 31.8%(舊 31.4%);3Q26 GM 上修至 31.4%(舊 31.0%);ASIC compute tray 市占約 40%;2027 年 ASIC 營收占比升至 10%(2026 年 7-8%);機櫃營收占比 2027 年 21%(2026 年 12%);2027 年營收 YoY+37% | 2026E EPS 上修至 50.84(舊 49.65,+2.4%);2027E EPS 維持 68.00(YoY+33.8%) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 摩根士丹利 | 2026-06-08 | Overweight(產業觀點 In-Line) | NT$1,780 | 報告日收盤 NT$1,375、upside 29%;AI 伺服器出貨成長 + 市占提升 + rack 增量貢獻 | 8210 勤誠(Chenbro)|20260608|MS |

| 高盛 | 2026-07-06 | Neutral(自 Buy 下調) | NT$1,482(舊約 NT$1,158†,+28%) | 20.2x 2027E PE;AI 伺服器機殼市場領先,rack 擴張正向;估值公允,正面已在價;2026-07-06 收盤 NT$1,305,上行 13.6% | 報告_GS_勤誠_20260706 |

| 凱基 | 2026-07-13 | 增加持股(維持) | NT$1,905(前次 NT$1,905,持平;與 06-15 Takeaway 一致) | 28x 2027F EPS;報告日收盤 NT$1,135,上漲空間 67.8%;現價對應僅 17x 2027F EPS,評價具吸引力 | 報告_凱基_勤誠8210_20260713 |

目標價差異說明

MS(NT$1,780)高於 GS(NT$1,482);MS 使用 P/E 倍數較高且納入更多 rack 業務上行。GS 使用 peers avg. PE 比率法,評等下調主因正面已反映在股價,非基本面轉差。†GS 舊目標價係由新/舊 TP 比值回推(NT$1,482 ÷ 1.28 ≈ NT$1,158)。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05 | 5 月營收 NT$25.17 億(+22% MoM/+37% YoY) | 財報 | ⭐⭐⭐ | QTD 達 MS 2Q26e(NT$7,596mn,+7% QoQ/+40% YoY)的 60%,大致符合預期。來源 8210 勤誠(Chenbro)|20260608|MS |

| 2026-05 | 進入 NVIDIA MGX RVL | 驗證 | ⭐⭐⭐ | 未來可做 MGX server chassis 與 rack(法說 2026-06-12) |

| 3Q26 末 | 馬來西亞 MP 廠啟用 | 產能 | ⭐⭐⭐ | 約七成產能給 rack;rack 週出貨 500–700 → 1,000+ 櫃 |

| 2H26 | AWS ASIC server chassis(二供、市占 30–40%)出貨集中放量 | 放量 | ⭐⭐⭐ | 法說 2026-06-12;2H26–2027 營收大幅成長主因之一 |

| 2H26–2027 | AMD Helios rack+chassis 放量 | 放量 | ⭐⭐⭐ | rack+server chassis 一起出,歸 rack 營收 |

| 2H26 | GPU/ASIC + 通用伺服器 + rack 出貨增加 | 放量 | ⭐⭐⭐ | 管理層樂觀;rack 級機構件與整合服務為增量來源(MS 2026-06-08) |

| 2026-07-06 | 高盛將評等自 Buy 下調為 Neutral;TP 上調 +28% 至 NT$1,482(20.2x 2027E PE);1Q26 EPS 10.52 符合預期;1H:2H 42%:58% 佈局 2H26 催化劑(ASIC AI server、rack、Malaysia 廠、NVIDIA HGX/MGX) | 評等變化 | ⭐⭐⭐ | 估值公允為下調主因;GS 若 AI infra 加速、rack 超預期或競爭改善可能轉正向 |

| 2026-07-07 | 6月營收 NT$3,238mn(+29% MoM/+98% YoY)歷史新高;2Q26 NT$7,821mn(+10% QoQ/+44% YoY)超 MS 估及共識;管理層對 2H26 樂觀,動能來自 GPU/ASIC + 通用伺服器 + rack 出貨 | 財報 | ⭐⭐⭐ | MS 維持 OW TP NT$1,780(MS 2026-07-07);6月機殼製造槓桿切入更多 rack 級機構件與整合服務 |

| 2026-06-12 | 凱基論壇 Takeaway:全年營收 guidance 維持 YoY+40%、機櫃營收占比目標 2026 年 10-15%/2027 年 20%+;馬來西亞廠 3Q26 投產、美國德州廠 2H27 啟用 | 法說 | ⭐⭐⭐ | 凱基 Takeaway(報告日 2026-06-15),與 memo_勤誠8210_法說_20260612 同場法說口徑一致 |

| 2026-07-13 | 凱基上修 2Q-3Q26 獲利預估:2Q26 EPS 11.32(季增6%)、3Q26 EPS 13.44(季增19%);2026 年 EPS 上修至 50.84(YoY+75%);維持增加持股、TP NT$1,905(28x 2027F EPS) | 評等/財測變化 | ⭐⭐⭐ | 動能來自 AWS ASIC 放量、CSP 客戶 HGX 訂單優於預期;4Q26 起出貨液冷機殼產品(T3 Max) |

| 2027 底 | 美國德州 MP 廠啟用 | 產能 | ⭐⭐ | 2028 rack 週出貨 1,000–1,500 櫃 |

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6669_緯穎(市) | JDM/ODM 合作 SI | 與勤誠共同設計(法說 2026-06-12) |

| 2382_廣達(市) | JDM/ODM 合作 SI | 與勤誠共同設計(法說 2026-06-12) |

| 2317_鴻海(市) | 競爭 / 同業 | rack 既有玩家,新進競爭者眾(凱基論壇 2026-06-12) |

| 3017_奇鋐(市) | 競爭 / 同業 | rack 布局競爭者(凱基論壇 2026-06-12) |

| 5284_JPP-KY(市) | 同業比較 | 機構件同業 |

供應鏈位置

- 所屬供應鏈:供應鏈_AWS(機殼 / 機構環節)。

- 供應鏈角色:AI 伺服器機殼與整機櫃機構方案供應商,負責高功耗系統的結構承載與散熱配合;正延伸至 rack 級機構件與整合服務。

- 觀察重點:液冷機櫃設計、整機櫃方案導入、雲端客戶高功耗平台放量、rack 業務營收占比。

來源

- gemini 搜尋彙整,2026-05-24(基本面與上市別待經公告/法說核對)

- 使用者指定供應鏈歸屬,2026-05-24

- 8210 勤誠(Chenbro)|20260608|MS — Morgan Stanley,2026-06-08;OW、TP NT$1,780;5 月營收 NT$2,517mn(+22% MoM/+37% YoY);2H26 GPU/ASIC + 通用伺服器 + rack 樂觀;EPS 26/27/28e 47.77/58.77/68.77

- memo_勤誠8210_法說_20260612 — 法說 memo(Serene),2026-06-12;全年 +40% guidance、AWS HGX 主供 50%/ASIC 二供 30–40%、AMD Helios、客戶結構、rack 產能週出櫃數、馬來西亞/美國廠時程

- 勤誠_8210_凱基論壇_0612 — 凱基投資論壇會議紀錄,2026-06-12;同場法說數位整理版(市占表、L3–L6/L11 服務範疇、Rittal 競爭、併購 <NT$1.5 億)

- 報告_GS_勤誠_20260706 — 高盛(Verena Jeng / Allen Chang),評等自 Buy 下調為 Neutral;TP 上調 +28% 至 NT$1,482(20.2x 2027E PE);EPS 2026-28E 51.33/73.39/106.76;Revenue CAGR 38%,2026-07-06

- 報告_MS_勤誠8210_20260707 — 摩根士丹利(Derrick Yang),2026-07-07;6月實績 NT$3,238mn(+29% MoM/+98% YoY)歷史新高;2Q26 NT$7,821mn 超 MS 估 3%/共識 1%;維持 OW TP NT$1,780;管理層對 2H26 樂觀(GPU/ASIC+通用伺服器+rack)

- 報告_凱基_勤誠8210_20260713 — 凱基證券(余昀澄/向子慧),2026-07-13;2Q26 營收季增 10% 優於預期,主因 ASIC 與 HGX 需求強勁;上修 2Q26 EPS 11.32、3Q26 EPS 13.44、2026E EPS 50.84(舊 49.65);維持增加持股,TP NT$1,905(28x 2027F EPS)

- 報告_凱基_勤誠8210Takeaway_20260612 — 凱基證券(余昀澄/向子慧),2026-06-15(0612 凱基論壇 Takeaway);2Q26 營收季增 5-10%、全年營收 YoY+40%、機櫃占比 2026 年 10-15%/2027 年 20%+;馬來西亞廠 3Q26 投產、美國廠 2H27 啟用;2026E EPS 49.65(YoY+71%)、2027E EPS 68.00(YoY+37%);增加持股,TP NT$1,905(28x 2027F EPS)