基本資料

廣達為台灣大型 ODM,AI 伺服器與整機櫃組裝是 2026 年營收成長的重要驅動。Morgan Stanley 2026-05-11 報告估計廣達 2026 年 4 月 GB200/300 rack 出貨約 2.1K 台,與 3 月 2.1-2.2K 台接近,並認為 2Q26 仍朝 7K+ 台 rack 出貨前進。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| GB200/300 NVL72 rack | AI 伺服器機櫃 | 2026 年 4 月約 2.1K 台 |

| AI server / ODM | CSP AI cluster | 2Q26 目標 7K+ 台 rack;MS 2026-06-08 下修至 ~6,700 racks(+40% QoQ) |

| Notebook / 傳統 ODM | PC | 4 月 NB 出貨下滑造成月營收回落;5 月 NB 持平 3.5mn units |

圖片 / 架構圖

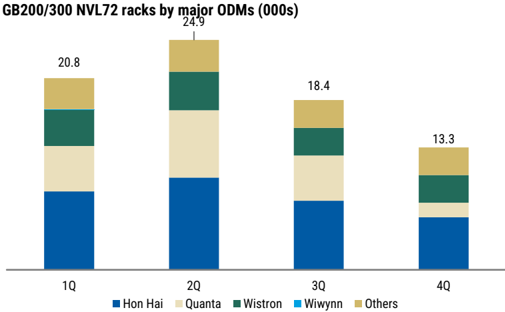

圖說:Morgan Stanley 估算 2026 年 GB200/300 NVL72-equivalent monthly rack output,廣達為主要供應商之一。

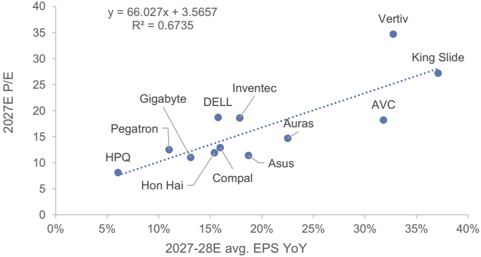

圖說:廣達及同業 2027E P/E vs. 2027-28E EPS 年增率相關性(Goldman Sachs 2026-06-17):廣達目標 11.4x 2027E P/E 介於歷史均值與均值 -1 個標準差之間,反映 GS 對 AI rack 毛利率偏低的審慎看法。

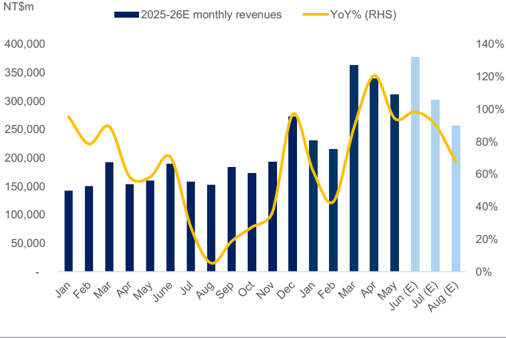

圖說:廣達月營收(NT$m),Jan-25–Aug-26E,含 YoY% 折線;Jun-26E +98% YoY / +21% MoM;2Q26E NT$1,028,232m(+104% YoY);3Q26E NT$823,985m(+66% YoY);AI rack model transition 使 3Q26 QoQ 下滑。來源:報告_GS_ODM品牌廠_20260703,2026-07-03。

圖說:廣達股價與目標價調整沿革圖(Morgan Stanley,2026-07-08),2023/07-2026/07,目標價區間 110→400。

關鍵 Claim

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-04 | 營收 NT$340B,MoM -6%、YoY +121% | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

| 2026-04 | GB200/300 rack 約 2.1K 台,略低於 3 月 2.1-2.2K 台 | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

| 2026Q2 | rack 出貨目標 7K+ 台,券商估計仍 on track | 報告_MS_GB200-300_NVL72機櫃_20260511 | 中 |

| 2026-05 | NB 出貨(含廣達等前 5 大 ODM 合計)9.3mn 台(MoM +2%,YoY -12%,低於 MS 預估 7%) | MS|Monthly Databook |NB|20260614 | 中 |

| 2026-06(估) | MS 估 6 月 NB 建置量 10.9mn(MoM +17%,YoY -16%) | MS|Monthly Databook |NB|20260614 | 中 |

| 2026-05-20 | 廣達 1Q26 法說:預期 2H26 部分案子轉寄售 | 報告_MS_RubinRackBOM_20260520 | 高 |

| 2026-05-28 | AI server 2Q 季增雙位數、CY26 全年三位數年增 | 260528_2382_廣達_ms_quanta | 高 |

| 2026-05-28 | 4Q26 GB300→VR200 平台切換;VR200 大量出貨在 CY27 | 260528_2382_廣達_ms_quanta | 高 |

| 2026-05-28 | Capex NT$300億;AI server 產能年底前翻倍(泰國 + 美國) | 260528_2382_廣達_ms_quanta | 高 |

| 2026-05-28 | 部分客戶接受寄售模式以緩解 ODM 雙重負擔(capex + 運營資金) | 260528_2382_廣達_ms_quanta | 高 |

| 2026-05-28 | NB 營收占比 <15%(1Q)、全年維持 <20%;全年出貨高個位數至雙位數年減 | 260528_2382_廣達_ms_quanta | 高 |

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-04 | NT$340B | -6% | +121% | 月減主因 NB 出貨降至 3.5M 台(報告_MS_GB200-300_NVL72機櫃_20260511 2026-05-11) |

| 2026-05 | NT$311.5bn | -8% | +94% | MS(260608_ms_nvl72、260610_2382_廣達_ms_quanta)與 GS(260617_gs_quanta)引用同一數字;GS 認為低於自身預估 -11%,因記憶體成本上漲 Jan-Apr 拉前 PC 訂單、5 月終端需求走弱;NB 出貨 5 月 YoY -8%,MoM 持平 |

| 2026-06E | NT$376.8bn | +21% | +98% | GS 估(260617_gs_quanta / 報告_GS_ODM品牌廠_20260703 一致);低基期+AI rack+PC 回溫 |

| 2026-07E | — | -20% | +90% | GS 估(2026-07-03);AI server rack model transition 影響 3Q26;來源 報告_GS_ODM品牌廠_20260703 |

| 2Q26E | NT$1,028,232m | — | +104% | GS 估;3Q26E NT$823,985m(-20% QoQ / +66% YoY);機型切換拖累 3Q;來源 報告_GS_ODM品牌廠_20260703 |

| 2026-06 | NT$385.2bn | +24% | +103% | 實際值(MS);GB200/300 rack 出貨 2.3-2.4K(高於 5 月 1.8-1.9K);NB 出貨 4.5mn 台走高;來源 報告_MS_NVL72機櫃6月_20260708 |

其他月度出貨數據(非營收,原表格併入為文字,避免遺失): - 2026-04 GB200/300 rack 出貨約 2.1K 台,略低於 3 月 2.1–2.2K 台(報告_MS_GB200-300_NVL72機櫃_20260511)。 - 2026Q2 rack 出貨目標原為 7K+ 台(2026-05-11 券商估計仍 on track,報告_MS_GB200-300_NVL72機櫃_20260511);後續下修數字見「財測假設」。 - 2026-05 rack 出貨 1,800–1,900 台,略低於 4 月約 2,100 台(260608_ms_nvl72)。 - 2026-05 NB 出貨 3.5mn units;前 5 大 ODM 合計 9.3mn 台(MoM +2%,YoY -12%,低於 MS 預估 7%),零件限制迫使 ODM 優先高階機型(260608_ms_nvl72、MS|Monthly Databook |NB|20260614)。 - 2026-06 NB 建置量(MS 估)10.9mn 台(MoM +17%,YoY -16%),季末拉貨效應,ODM 組合持續轉向高階(MS|Monthly Databook |NB|20260614)。

成長動能/催化劑

AI rack 放量與平台切換

- AI server 2Q 季增雙位數、CY26 全年三位數年增(MS)。

- 4Q26 GB300→VR200 平台切換;VR200 大量出貨在 CY27(MS)。

- GS 認為正向因素為 AI server racks 持續放量,CSP 資本支出維持強勁。

- GS 較 MS 保守,繼續偏好 Hon Hai(鴻海)為全球 AI 伺服器 ODM 首選。

寄售模式與 working capital

- MS 2026-05-20 指出,廣達於 1Q26 法說表示預計 2H26 部分專案轉為寄售模式(客戶直接採購關鍵零件),目的是分擔 ODM working capital 壓力,此趨勢長期對 ODM 毛利率結構屬正向。

- 部分客戶接受寄售模式以緩解 ODM 雙重負擔(capex + 運營資金)(MS)。

產能與傳統 PC

- Capex NT$300億;AI server 產能年底前翻倍(泰國 + 美國)(MS)。

- NB 營收占比 <15%(1Q)、全年維持 <20%;全年出貨高個位數至雙位數年減(MS)。

- GS 指出 3Q26 rack-level AI 伺服器機型切換(specification migration)拖累出貨;持續規格升級拉高 R&D 需求、耗用更多空間與電力;客戶對 AI 資料中心部署複雜度支援需求上升。

EPS 記錄

| 季度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2025A(全年) | GS 引用 NT$18.75;MS 引用 NT$19.45 | — | 兩家券商回報之 2025 全年 EPS 實績不同,差異來源未揭露,見下方資訊衝突 |

資訊衝突:2025A EPS 實績

Goldman Sachs(2026-06-17,260617_gs_quanta)與 Morgan Stanley(2026-05-20,260520_ms_rubin-rack-BOM)對同一 2025 全年 EPS 實績分別引用 NT$18.75 與 NT$19.45,兩者皆標示為「A」(實績),差距約 3.7%,可能為認列基礎(如稀釋股數、非常態項目)差異,原文未說明,數字並列保留。

EPS 預估

| 年度 | Goldman Sachs EPS(報告日 2026-06-17) | Morgan Stanley EPS(報告日 2026-05-20) | 備註 |

|---|---|---|---|

| 2026E | NT$23.68 | NT$24.66 | GS vs MS 差距約 4%;GS 較前次上修 +0.4%(舊 NT$23.58,見財測假設) |

| 2027E | NT$26.29 | NT$28.80 | GS vs MS 差距約 9%;GS 較前次下修 -3%(舊 NT$27.14,見財測假設) |

| 2028E | NT$29.66 | NT$30.80 | GS 較前次上修 +5%(舊 NT$28.20,見財測假設) |

EPS 預估差異

GS(2026-06-17)與 MS(2026-05-20)對 2026E / 2027E / 2028E EPS 分別為 NT$23.68 / 26.29 / 29.66 vs NT$24.66 / 28.80 / 30.80。GS 對 2027E 較前次由 NT$27.14 下修至 NT$26.29,MS 對 AI rack 放量較樂觀,數字並列保留。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Goldman Sachs(2026-06-17) | EPS 模型調整 | 2026E 上修 | EPS 上調至 NT$23.68(+0.4%,舊 NT$23.58) |

| Goldman Sachs(2026-06-17) | EPS 模型調整 | 2027E 下修 | EPS 下調至 NT$26.29(-3%,舊 NT$27.14) |

| Goldman Sachs(2026-06-17) | EPS 模型調整 | 2028E 上修 | EPS 上調至 NT$29.66(+5%,舊 NT$28.20) |

| Goldman Sachs(2026-06-17) | 季度營收預測 | 2Q26 QoQ 動能延續 | 2Q26E 營收 NT$1,028.2bn(QoQ +27%)(260617_gs_quanta) |

| Goldman Sachs(2026-06-17) | 季度營收預測 | 3Q26 rack-level 機型切換拖累出貨 | 3Q26E 營收 QoQ -20%(260617_gs_quanta) |

| Morgan Stanley(2026-06-08) | Rack 出貨預測回推 | 5 月 rack 出貨偏低(1,800–1,900);被推遲出貨移至下半年 | 2Q26E rack 出貨由 7K+ 下修至 ~6,700(+40% QoQ);CY26 全年預估維持 ~18,700(260608_ms_nvl72) |

| Morgan Stanley(2026-07-08) | 2Q26 rack 出貨月度追蹤回推 | 2Q26 rack 出貨實際 6.2-6.3K(+32% QoQ),略低於前估 ~6.7K,推遲量挪至 2H26 | 全年假設維持 ~18.7K 不變(報告_MS_NVL72機櫃6月_20260708) |

| Morgan Stanley(2026-05-20) | 目標價回推:PE-based valuation | CY26E P/E 12.2x;CY27E P/E 10.4x;CY28E P/E 9.7x;ROE(CY26E)34%;AI 收入佔比 CY25/CY26E 50%/68%;收盤價 NT$300.00(5/18/2026) | TP NT$385(Overweight,260520_ms_rubin-rack-BOM) |

| Goldman Sachs(2026-06-17) | 目標價回推:PE-based valuation | 2027E 目標 P/E 11.4x;市值 NT$1.4tr;收盤價 NT$362.50(2026-06-16);下跌空間 -17.5% | TP NT$299(Neutral,260617_gs_quanta) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-17 / 2026-07-03 | Neutral | NT$299 | 11.4x 2027E P/E(PC/server peers EPS 成長 vs. P/E 迴歸);07-03 維持同評等同 TP | 260617_gs_quanta、報告_GS_ODM品牌廠_20260703 |

| Morgan Stanley | 2026-06-10 | Overweight | NT$385 | 目標 P/E | 260610_2382_廣達_ms_quanta |

| Morgan Stanley | 2026-05-20 | Overweight | NT$385 | 目標 P/E | 260520_ms_rubin-rack-BOM |

(MS 與 GS 詳細估值倍數比較——CY26-28E P/E、ROE、AI 收入佔比、市值等——已併入「財測假設」表格)

評等衝突:GS Neutral vs. MS Overweight

- 260617_gs_quanta(GS,2026-06-17):Neutral,TP NT$299(下跌空間 17.5%)

- 260610_2382_廣達_ms_quanta(MS,2026-06-10):Overweight,TP NT$385(上漲空間)

- 差距:MS 較 GS 目標價高出 29%;GS 認為 3Q26 機型切換與毛利率偏低是主要制約,MS 對 AI rack 放量更樂觀

- 建議:持續追蹤 3Q26 rack 出貨進度與機型切換影響

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-04 | 營收 NT$340B(MoM -6%、YoY +121%);GB200/300 rack 約 2.1K 台 | 月營收 / 出貨 | ⭐⭐⭐ | 月減主因 NB 出貨降至 3.5M 台 |

| 2026-05-20 | MS:1Q26 法說預期 2H26 部分案子轉寄售;TP NT$385 | 評等 / 模式 | ⭐⭐⭐ | ODM working capital 壓力改善 |

| 2026-05-28 | MS:AI server 2Q 季增雙位數、CY26 全年三位數年增;Capex NT$300億 | 需求 / 擴產 | ⭐⭐⭐ | 泰國 + 美國 AI server 產能年底前翻倍 |

| 2026-06-08 | MS:5 月月營收 NT$311.5bn;rack 出貨 1,800–1,900;2Q26E 下修至 ~6,700 | 月營收 | ⭐⭐⭐ | 全年 rack 預估 ~18,700 維持 |

| 2026-06-17 | GS:5 月月營收低於預估 -11%;維持 Neutral,TP NT$299 | 月營收 / 評等 | ⭐⭐⭐ | 3Q26 機型切換與毛利率偏低為主要制約 |

| 2H26 | 部分專案轉寄售 | 營運模式 | ⭐⭐ | 客戶直接採購關鍵零件 |

| 3Q26 | rack-level AI 伺服器機型切換,GS 估 3Q26E 營收 QoQ -20% | 機型切換 | ⭐⭐ | 出貨受壓 |

| 4Q26 | GB300→VR200 平台切換 | 平台切換 | ⭐⭐⭐ | VR200 大量出貨在 CY27 |

| 2026-07-08 | MS:6 月營收 NT$385.2bn(+24% MoM/+103% YoY);2Q26 rack 出貨 6.2-6.3K(+32% QoQ,略低於前估 6.7K,推遲量挪 2H26) | 月營收 / 出貨 | ⭐⭐⭐ | 全年 rack 假設維持 ~18.7K;MS ODM 偏好緯創>鴻海>廣達 |

供應鏈位置

- 主要 GB200/300 rack ODM,與 2317_鴻海(市)、3231_緯創(市) 共同構成 Morgan Stanley 追蹤的主要供應商。

- 本來源未揭露具名 CSP 終端客戶,不硬寫客戶 wikilink。

- AI server 產能年底前翻倍(泰國 + 美國),Capex NT$300億。

- 2H26 部分專案轉為寄售模式,客戶直接採購關鍵零件,以緩解 ODM working capital 壓力。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2317_鴻海(市) | 同業競爭 | AI server rack ODM 競爭者;GS 較偏好鴻海為全球 AI 伺服器 ODM 首選 |

| 3231_緯創(市) | 同業競爭 | AI server rack ODM 競爭者;MS 偏好排序比較對象 |

| 6669_緯穎(市) | 同業 / 雲端伺服器 | AI server / cloud infrastructure 觀察對象 |

| 3217_優群(櫃) | 零組件供應鏈 | frontmatter 既有 related company,待後續完善具體供應鏈關係 |

| 3533_嘉澤(市) | 零組件供應鏈 | frontmatter 既有 related company,待後續完善具體供應鏈關係 |

| 3013_晟銘電(市) | 零組件供應鏈 | frontmatter 既有 related company,待後續完善具體供應鏈關係 |

來源

- 報告_MS_GB200-300_NVL72機櫃_20260511,2026-05-11

- 報告_MS_RubinRackBOM_20260520,2026-05-20

- 260528_2382_廣達_ms_quanta — Morgan Stanley Asia AI Summit 2026 Takeaways,OW PT NT$385,2026-05-28

- 260608_ms_nvl72 — Morgan Stanley,2026-06-08;5 月月營收 +94% YoY、rack 出貨 1,800–1,900、2Q26E 下修至 6,700

- 260610_2382_廣達_ms_quanta — Morgan Stanley,2026-06-10;個股月營收報告,5 月數據與 6/8 NVL72 月報一致(OW PT NT$385)

- 260617_gs_quanta — Goldman Sachs,2026-06-17;Neutral TP NT$299;5 月月營收、3Q26 機型切換風險、EPS 上修

- MS|Monthly Databook |NB|20260614 — Morgan Stanley,2026-06-14;5 月前 5 大 ODM NB 出貨 9.3mn(YoY -12%);2Q26e 下修;3Q26e 初發 29mn

- 報告_GS_ODM品牌廠_20260703 — Goldman Sachs,2026-07-03;Neutral TP NT$299(11.4x 2027E P/E,維持);Jun-26E +98% YoY / +21% MoM;2Q26E NT$1,028,232m(+104%);3Q26E AI server rack model transition 拖累至 NT$823,985m

- 報告_MS_NVL72機櫃6月_20260708 — Morgan Stanley,2026-07-08;6 月營收 NT$385.2bn 實際(+24%/+103%);2Q26 rack 出貨實際 6.2-6.3K(+32% QoQ,略低於前估);CY26 全年 rack 假設 ~18.7K 維持;MS ODM 偏好緯創>鴻海>廣達