定義

HVDC(High Voltage DC,高壓直流供電)是 AI 資料中心因應機架功率快速攀升(單櫃 TDP 邁向 200kW 以上、終極 1MW)而導入的新一代供電架構。傳統 12V / 48V PSU 在高電流下銅損與佈線成本失控,HVDC 改以 ±400VDC 或 800VDC 把電力送到機櫃,再經 DC/DC 降壓至 48V(再到核心),降低 I²R 損耗與銅用量。主流共識:機架 TDP 超過 ~200–240kW 後 HVDC 變得難以避免,Rubin Ultra(Oberon / Kyber)是第一個幾乎必須走 HVDC 的平台。

圖解

flowchart LR

GRID["中壓電網<br/>22.8kV / 33kV AC"]

SST["SST 固態變壓器<br/>或 30kW 整流器"]

HVDC["HVDC 匯流<br/>±400V / 800V DC"]

SIDE["Sidecar / Power Rack<br/>DC/DC 12kW brick<br/>half-bridge LLC"]

BUS48["48V Bus<br/>(compute rack)"]

VR["板上 VRM / DrMOS<br/>→ GPU/ASIC 核心"]

GRID --> SST --> HVDC --> SIDE --> BUS48 --> VR

classDef grid fill:#ffc9c9,color:#1a2b35

classDef conv fill:#ffd8a8,color:#1a2b35

classDef dc fill:#a5d8ff,color:#1a2b35

classDef load fill:#b2f2bb,color:#1a2b35

class GRID grid

class SST,SIDE conv

class HVDC,BUS48 dc

class VR load

▲ HVDC 供電鏈:中壓 AC →(SST / 整流)→ ±400V / 800V DC 匯流 → power rack / sidecar 內 12kW DC/DC brick 降到 48V → 板上 技術_DrMOS / VRM → 核心。降壓落點(sidecar 或 compute rack 內)是目前架構爭論焦點。

技術原理

| 構面 | ±400VDC | 800VDC |

|---|---|---|

| 生態系成熟度 | 較成熟(斷路器、連接器齊備)→ hyperscaler 初期首選 | 較新,效率上限較高 |

| 採用節奏 | 先行(GOOGL TPU9 4Q27 起) | 隨後(GOOGL / MSFT 計畫 ±400V 之後轉 800V) |

| 半導體 content | 兩者 DC/DC 側 content 差異有限(同轉換拓樸下) | 用 650V GaN 取代多顆 100V GaN 可能有小幅 content 溢價 |

- DC/DC 轉換:800V 與 ±400V 主流皆採 12kW brick + half-bridge LLC 兩段式;NVIDIA 目標 12kW brick,提交方案 約 80% 採 GaN(氮化鎵),Wolfspeed 提案 SiC 但因高開關頻率下非最佳解。

- 降壓落點之爭:(1) 在 power rack 內把 800V→48V,沿用既有 48V 生態(clearance / creepage / 安規隔離集中在 power rack);(2) 把 800V 直接帶進 IT rack / compute tray,但需強化絕緣與爬電距離。

- SST(固態變壓器):把中壓 AC 直接轉 HVDC,半導體取代傳統變壓器,見 技術_固態變壓器SST。

- BBU:HVDC 架構下備援電池模組標準化,見 技術_BBU備援電池。

- ±400V 標準化(OCP ORv3 HPR V4「Diablo 400」):為 HVDC Power Rack 建立統一電氣介面,支援 ±400V Bipolar(標準)+800V Monopolar(選配);選 ±400V 是因可直接挪用 EV 已量產的 400V 配套零件(電容、連接器、保護元件),組件標準化讓產能與維護容易。NVIDIA Kyber 世代則走 +800V/0V 單極架構(更簡潔、端對端最佳化、潛在故障少,適合封閉高度整合 DC);±400V 反映大型買方對標準化與多供應商的需求,缺點是要處理正負母線平衡、中性點飄移、保護邏輯更複雜(電源產業簡報 2026-07-03:±400 HVDC 會優先於 800VDC 落地)。

- 為什麼要高壓:功率 P=V×I;250kW 機櫃用 48V 對應 5,208A、用 800V 僅 312.5A;線損 I²R 下兩者差距 278 倍。交流另有集膚效應與虛功損耗,DC 無相位差問題。

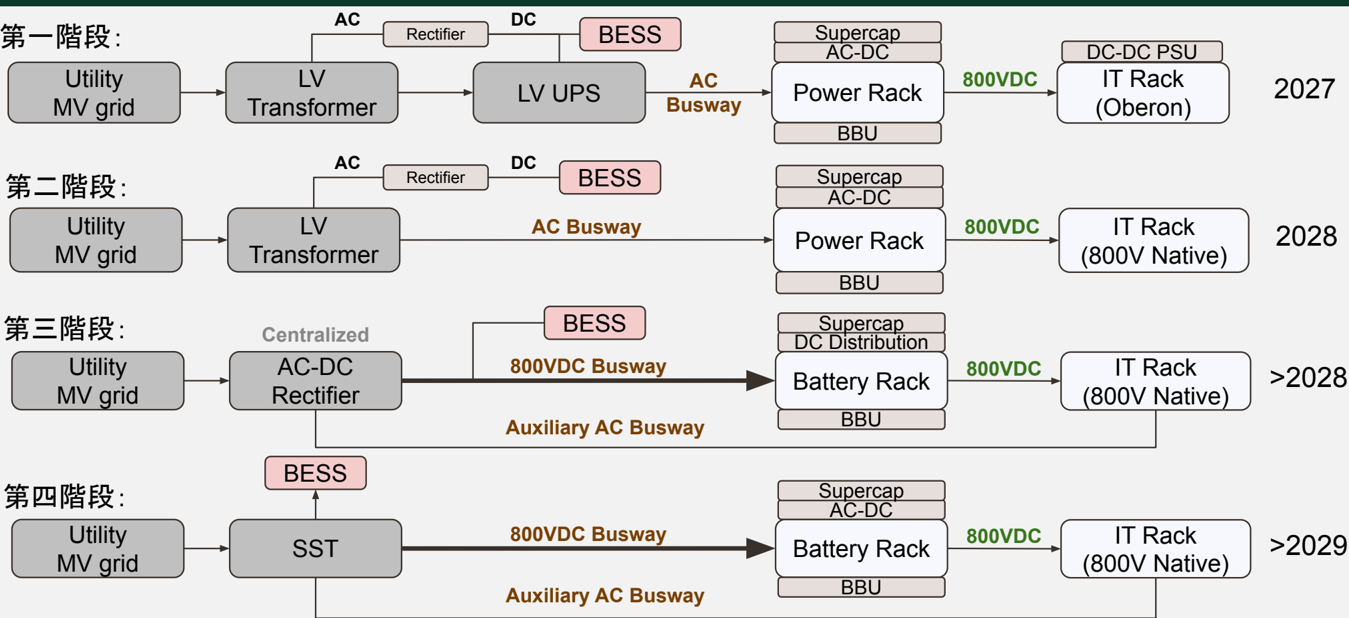

演進四階段(電源產業簡報,2026-07-03)

| 階段 | 型態 | 重點 |

|---|---|---|

| 1–2 | IT Rack 外掛獨立電源櫃(sidecar Power Rack) | Power Shelf 從機櫃內移到電源櫃,LVAC→800VDC 後送 IT 機櫃降壓;單櫃價值 $400–500k,vs 傳統等量 AC PSU 約 $40k(約 10 倍);成本集中在 AC-DC power shelves、BBU、CBU shelves |

| 2.5 | 800V 原生機櫃(Kyber) | 機櫃內所有配件為 800V 設計;專家認為最可能設計是 800V→50V DC-DC 模組直接放 Compute blade 上、省略機櫃內 PSU;IBC 直接 800V→12V 跳過 50V 是業界下一目標 |

| 3 | AC-DC 左移灰區(Hall-level) | Centralized rectifier 於灰區完成 480VAC→800VDC,DC distributer 配電全大廳;Power Rack 被 Battery Rack 取代(DC 直充、極大化 800V 走線、釋放白區空間);商業模式從產品銷售轉為基礎設施工程(Rectifier、Busway、DC Breaker、SSCB、Battery Rack) |

| 4 | SST 取代 LV AC-DC | MVAC 直轉 800VDC,效率 98.5%(vs 多段 0.98²–0.98³),見 技術_固態變壓器SST |

圖說:資料中心電力供應四階段演進時程架構圖(2027 / 2028 / >2028 / >2029),各階段從 Utility MV grid 到 IT Rack 的電力路徑逐步演進至 800VDC Busway。

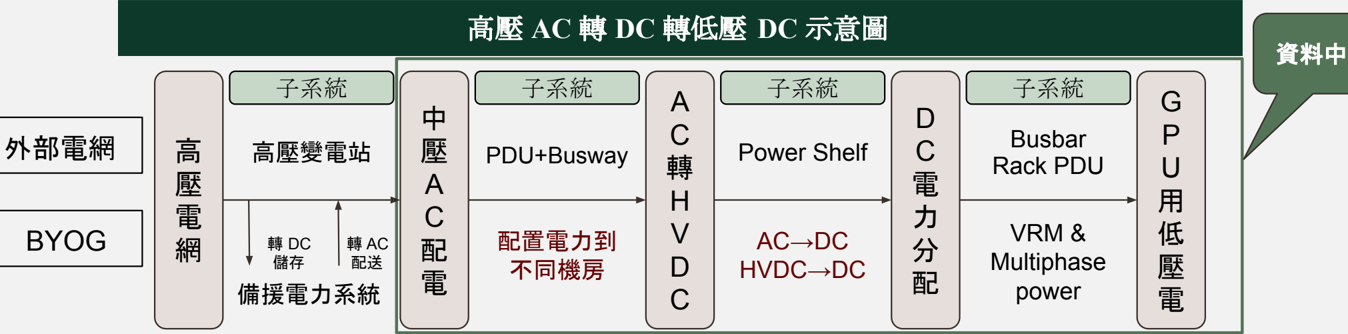

圖說:高壓 AC 轉低壓 DC 完整流程——外部電網→高壓變電站→中壓 AC 配電→PDU+Busway→AC 轉 HVDC Power Shelf→DC 配電→Busbar→GPU。

- HVDC 架構下 UPS 由集中式下放機櫃內(BBU/CBU 部分取代):傳統 UPS 位於低壓配電與 PDU 間、多兩次轉換損 2–3%;Colocation 業者可能保留中央 UPS+部分 800V 混合。

- DC-DC 模組價值三層化:HVDC→50V(最關鍵)、IBC 50V→12V、VRM/POL 12V→晶片低壓;模組位置前移、承擔更高功率 → 內容價值天然放大。

關鍵參數 / 判斷指標

| 指標 | 數值 / 觀察 | 來源 |

|---|---|---|

| HVDC 觸發點 | 機架 TDP > 200–240kW | Edgewater 2026-06-18 |

| 第一代 power rack | 支援 240kW;次世代 400kW;1MW 需 3 sidecar 並聯 | Edgewater |

| SST 規模 | 首代 4MW,後續 10–12MW;Rubin Ultra 4MW 可供 ~10 IT racks | Edgewater |

| PSU 並行 | 12kW PSU 模組現正放量,2H26 與早期 HVDC 並行 | Edgewater |

| CY27 出貨 | power rack 出貨低於原估 15–20k(PoC / 小量為主) | Edgewater |

技術瓶頸 / 風險

- 架構尚未收斂:DC/DC 落點、busbar vs cable、GaN vs SiC 分工業界未定,2027 仍是「邊做邊定規格」的一年。

- 安規:800V 進 compute tray 涉及 reinforced isolation、creepage、clearance。

- 效率取捨:降到 6V 有效率好處,但 compute tray 多數元件仍吃 12V,需另建 boost 生態,反而浪費。

- 需求面瓶頸:台系系統廠已備妥產能,延遲主要來自終端客戶;另有 NIMBY(電力充足地區反而抵制資料中心)風險。

- 800VDC 四項關鍵障礙(電源產業簡報 2026-07-03):① 法規/安全/接地——NEC(美國國家電氣規範,3 年更新)支援 800VDC 落地時程在 2029,之前每個重大工程節點都要向地方申請,hyperscale 以外業者門檻高;Arc flash 維護需 NFPA 70E 認證人員;接地標準(±400V vs +800V)未統一,選接地方式等於選供應鏈生態系。② 冷卻與輔助 AC 負載——散熱系統是最大 AC 負載,尚無完整 DC 原生散熱生態系,Switchgear/消防/照明/監控都吃 AC,需保留輔助 AC Bus。③ 供應鏈標準化——業界寄望 OCP 2026 年底建立第一批基礎標準。④ 電網併聯與監管——800VDC 資料中心的 Voltage dip 難事前預測,舉證責任在資料中心,併網監管壓力大。

- 遞延之辯:SemiAnalysis 指「單邊 800VDC」採用可能遞延,但 ±400VDC 不會遞延;NVIDIA 亦闢謠稱 800VDC 積極採用中。不管哪一種都需要 Power Rack,只是功率元件未必大規模採 WBG——對台達電影響甚小,簡報觀點視相關下跌為長線買點。

關鍵廠商

| 環節 | 廠商 | 角色 |

|---|---|---|

| Power rack / 電源櫃 | 2308_台達電(市)、2301_光寶科(市)(LiteON)、Flex、Vertiv、Schneider | ±400V / 800V 電源機櫃;800V 後續以 Delta / Flex / LiteON 為主 |

| GaN 功率元件 | Infineon(未)、MPS.US(monolithic_power_systems) 等 | DC/DC brick 主流(80% 設計採 GaN) |

| SiC 功率元件 | WOLF.US(wolfspeed) | 提案 SiC,但高頻下非最佳 |

| SST | Infineon(未)(純 SiC SST)、2308_台達電(市) | 中壓→HVDC |

| 保護 / 斷路器 | ON.US(onsemi)、SSCB 廠 | ±400V / 800V 故障隔離 |

技術演進時程

| 時間 | 里程碑 | 備註 |

|---|---|---|

| 2H26 | HVDC power rack PoC 出貨 | futureproof 為主,無迫切需求 |

| 1H27 | 低量出貨 | |

| 2H27 | 開始 ramp;NVDA HVDC 目標時點;GOOGL ±400V(TPU9)4Q27 | SST 此時最多 PoC |

| 2028 | 有意義量產;800V 接棒 ±400V | 多數口徑指向 2028 才放量 |

應用場景

AI GPU 高功率機櫃(Rubin Ultra 以後)為主戰場;agentic AI / CPU 機架短期仍不需 800V,HVDC 初期滲透可能較侷限。

相關技術

- 技術_固態變壓器SST、技術_BBU備援電池、技術_DrMOS、技術_VPD、GaN / SiC 功率元件

供應鏈

注意事項

部署時點口徑差異

- Edgewater(2026-06-18,本頁主來源):偏保守——CY27 出貨低於 15–20k、PoC / 小量為主,有意義量產落在 2028;核心論點是「HVDC 導入時點不如部署 kW 成長重要」。

- MS(2026-05-20)/ 富邦(2026-06-03)/ 定錨(2026-06-12):偏積極——2026H2 已有少量 ±400VDC / HVDC 出貨,2H27 規模化。 兩者可整合為「2026H2–2027 小量驗證、2028 規模放量」的階段差異,後續以客戶實際機櫃出貨節奏驗證。詳見 供應鏈_AI伺服器板上電源、分析_AI資料中心功率半導體_HVDC節奏與定價_20260623。

來源

- _AI_Datacenter_Power_Semis_Demand_and_Pricing_Continue_Higher_HVDC_Timing_Matte — Edgewater Research(Kevin Rottinghaus),2026-06-18

- 報告_電源供應與管理產業_20260703 — 演進四階段、Diablo 400、四項障礙、線損計算、遞延之辯