基本資料

新代科技(Syntec),台灣工具機 CNC(電腦數值控制)控制器、伺服驅動器及智慧製造解決方案廠商,中高階數控控制器為核心業務。為中國工具機控制器前三大廠(僅次於 Fanuc),提供「一站式購足」控制解決方案。2025 年產品營收比重:控制器 48.4%、伺服 46.5%、智慧製造 3.1%、其他 1.9%。除中國蘇州廠外,積極布局馬來西亞為海外第二生產基地(主要支應印度市場)。旗下聯達智能(LEANTEC)提供機械手臂,推「一機一手」(工具機+手臂)方案。

核心技術/競爭優勢

- 高性價比+客製化:售價較日廠低約 20%,直營銷售體系貼近終端用戶,符合中國/印度在地化產業升級需求

- 中國控制器市占快速提升:2010 年低個位數 → 2024 年 19% → 2025 年估超過 20%(Fanuc 約 20% 為最大);中國高階控制器市占 2025 年約 25%,朝 30% 提升(元大估)

- 轉單效應:同業交期長,新代交期相對短,轉單持續

- 新應用:AI 伺服器水冷快接頭/水冷板、機器人關節模組等高精度加工帶動五軸/車銑複合控制器需求;無人載具控制器為長線動能

產品與應用

| 產品 / 服務 | 應用 | 備註 |

|---|---|---|

| CNC 控制器 | 車床、銑床、五軸加工中心、車銑複合 | 中國中高階市場 |

| 伺服驅動與電機 | 工具機主軸與軸向運動 | 營收占比 ~47% |

| 智慧製造軟體(SynFactory) | IIoT 雲端監控、數據視覺化、生產管理 | 占比 ~3% |

| 雷射與木工專機 | 半導體精微加工、雷射焊接、家具 | |

| 聯達(LEANTEC)機械手臂 | 一機一手、自動化上下料 | 提升客戶黏著度 |

圖片 / 架構圖

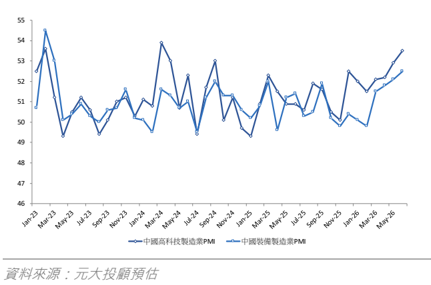

圖說:中國高科技製造業 PMI 與裝備製造業 PMI(Jan-23–May-26),6M26 達 53.5/52.5,分別創 2.5 年/3 年新高。出自元大投顧 2026-07-01 報告。

圖說:「一機一手」實照——LEANTEC 機械手臂搭配工具機工作站(SYNTEC×LEANTEC)。出自元大投顧 2026-07-01 報告(公司資料)。

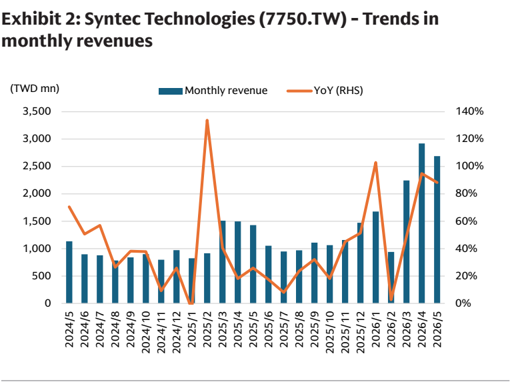

圖說:Syntec Technologies (7750.TW) 月營收趨勢圖(TWD mn 柱狀+YoY 折線,2024/5 至 2026/5),2026/4-5 月營收加速放量。出自 Goldman Sachs Taiwan trip takeaways 2026-07-06。

產業格局(元大,2026-07-01)

- 中國自主數控系統國產化率:過去 15% → 2024 年 35%;2025 年國產高端工具機市占估突破 40%

- 中國數控系統市場:2021 年人民幣 206 億 → 2025 年 313 億(CAGR 9%)

- 數控機床成本拆分:結構件 34%/控制系統 22%/傳動系統 20%/驅動系統 13%——控制系統為「機床大腦」,是進口替代關鍵

- 全球工具機消費 2024 年約 800 億美元;印度占比 2.3%(2020)→ 4.5%(2024)→ 2025 估破 5%(CAGR 22%),70% 仰賴進口,為新代積極拓展市場

- 競爭:Fanuc(穩定度+自動化生態)、Heidenhain(航太醫療高精度)、Mitsubishi(AI/IoT 性價比)、Siemens(開放系統/數位雙生)、新代(性價比+客製化)

EPS 記錄

| 年度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2024 | 21.88 | +105.6% | 營收 108.08 億(+37.3%) |

| 2025 | 35.76 | +63.5% | 營收 139.60 億(+29.2%)、GM 45.8% |

| 1Q26 | 15.38 | +100.2% | 營收 48.65 億(+49.5% YoY)、GM 48.8%、OPM 25.8% |

EPS 預估

| 年度 | 元大 EPS(報告日:2026-07-01) | 備註 |

|---|---|---|

| 2026F | 81.87(+129%) | 營收 276.3 億(+97.9%)、GM 45.9%(記憶體漲價壓毛利)、OPM 26.3%;2Q26E EPS 25.5(+66% QoQ)、3Q26E 19.4 |

| 2027F | 116.11(+41.8%) | 營收 377.2 億(+36.5%);2025–27 EPS CAGR 約 80% |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 元大投顧 | 2026-07-01 | 買進(維持) | NT$3,110(前 3,060) | 38x 2026F EPS 81.87(EPS CAGR 80% 溢價) | 報告_元大_7750新代_20260701 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2Q26 | 營收估 82.3 億(+69% QoQ / +107% YoY):AI 伺服器水冷快接頭/水冷板/機器人關節模組帶動高階控制器 | 放量 | ⭐⭐⭐ | 記憶體成本上漲壓毛利(GM 45.2%,-3.6ppt QoQ) |

| 2026-04 to 05 | 月營收成長特別強勁,被 GS 與工具機業者雙重確認 | 放量確認 | ⭐⭐⭐ | GS Taiwan trip(6/29-7/2):機台製造商與貿易商均確認 Fanuc 交期大幅延長,轉單動能加速(報告_GS_自動化FA_20260706) |

| 2026 mid | Fanuc 交期延長(從 2-3 個月延至 6+ 個月),成為轉單觸媒 | 供應鏈 | ⭐⭐⭐ | GS:分析師訪台確認 Fanuc 具體交期數據;根本原因未明,但轉單趨勢確定 |

| 3Q26 | 淡季估 71.1 億(-14% QoQ / +135% YoY),優於過往淡季(-20%+) | 財務 | ⭐⭐ | 十五五+轉單+PMI 新高 |

| 2026–2030 | 中國十五五規劃:工具母機高端化、具身智能(人形機器人)、AI+產業 | 結構性 | ⭐⭐⭐ | 控制器/機器人零組件國產化與升級 |

| 2026+ | 印度市場拓展(馬來西亞廠支應)、無人載具控制器、一機一手 | 新市場 | ⭐⭐ | 印度數控系統現由 Fanuc/Siemens/Mitsubishi 主導 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 中國高階控制器市占 2025 約 25%,朝 30% 提升 | analyst | 報告_元大_7750新代_20260701 | 2026-07-01 | 中高 |

| 中國控制器整體市占 2024 19% → 2025 估 20%+(Fanuc 約 20%) | analyst | 同上 | 2026-07-01 | 中高 |

| 2025–27 EPS CAGR 約 80% | analyst | 同上 | 2026-07-01 | 中 |

| 記憶體價格上漲壓毛利(2026/27F GM 下修 0.8/1.1ppt) | analyst | 同上 | 2026-07-01 | 中高 |

| Fanuc 交期從 2-3 個月延至超過 6 個月(2026 mid),機台製造商與貿易商雙重確認 | fact | 報告_GS_自動化FA_20260706 | 2026-07-06 | 高(GS 台灣實地訪查) |

| CNC 產品目前無漲價跡象(有別於球螺桿/線軌),Fanuc 以價格穩定防止市占流失 | fact | 報告_GS_自動化FA_20260706 | 2026-07-06 | 高 |

供應鏈位置

- 上游:電子零組件(含記憶體——2026 成本壓力來源)、機構件

- 下游:中國/台灣工具機廠、自動化設備商;終端應用含航空航太、電子、AI 伺服器零組件(水冷快接頭、水冷板)、人形機器人關節、新能源車

- 所屬供應鏈:工具機數控系統;同業比較見 分析_機器人工具機個股地圖_20260524

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| Fanuc | 競爭 | 中國控制器最大廠(市占 ~20%),高精度+自動化生態 |

| 2308_台達電(市) | 同業(控制器) | 元大同業比較表列為工具機控制器同業 |

| 2049_上銀(市) | 自動化同業 | 傳動元件;同受中國自動化景氣驅動 |

| 1590_亞德客(市) | 自動化同業 | 氣動元件;中國製造業景氣 proxy |

| 寶元數控(4587) | 競爭(台系) | 工具機控制器同業,未建頁 |

| 聯達智能(LEANTEC) | 子公司/關聯 | 機械手臂,一機一手方案 |

風險與注意事項

- 記憶體等零組件成本上漲持續壓縮毛利率

- 營收高度綁定中國工具機景氣與政策(十五五、以舊換新補貼)

- 評價已高(38x 2026F PER),依賴 EPS CAGR 80% 兌現

來源

- gemini 查詢,2026-05-25

- 報告_元大_7750新代_20260701 — 元大投顧,2026-07-01;TP 3,110、EPS 26/27F 81.9/116.1、中國市占與十五五分析、印度市場

- 報告_GS_自動化FA_20260706 — Goldman Sachs,2026-07-06;Taiwan trip takeaways(6/29-7/2),Fanuc 交期延長至 6+ 個月、Syntec 轉單動能、CNC 無漲價現象