PDF 原檔:報告_元大_7750新代_20260701_original.pdf

圖片清單(已驗證 2026-07-02)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_元大_7750新代_20260701_002.png |

40KB | 真資料圖 | 中國高科技製造業 PMI 與裝備製造業 PMI 折線,Jan-23–May-26,末端升至 53.5/52.5 |

報告_元大_7750新代_20260701_003.png |

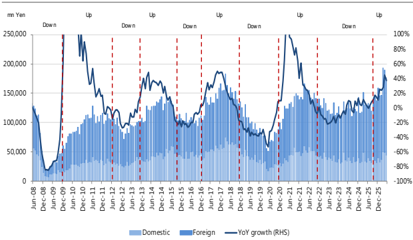

58KB | 真資料圖 | 日本工具機訂單長週期圖(國內/海外/YoY,2008–2025,Up/Down 週期標注) |

報告_元大_7750新代_20260701_005.png |

269KB | 文字卡 | 新代四個五年計畫產品演進示意(控制器→伺服→木工→產機/手臂),LEANTEC 手臂圖 |

報告_元大_7750新代_20260701_010.png |

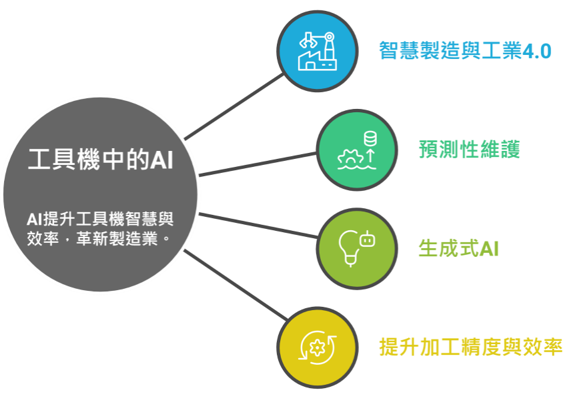

73KB | 文字卡 | 「工具機中的 AI」四應用示意:智慧製造工業4.0/預測性維護/生成式AI/加工精度 |

報告_元大_7750新代_20260701_014.png |

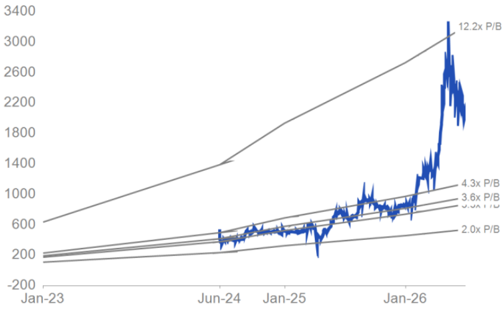

43KB | 真資料圖 | P/B band 圖,12.2x 頂,股價衝 3400 後回落 1800–2200 |

報告_元大_7750新代_20260701_015.png |

60KB | 真資料圖 | SYNTEC 車銑床控制器面板產品實照 |

報告_元大_7750新代_20260701_016.png |

154KB | 文字卡 | SynFactory 工廠管理系統八模組行銷投影片(IoT/PDM/APS/MES/QMS/BI/MRP/ESG) |

報告_元大_7750新代_20260701_017.png |

233KB | 真資料圖 | 一機一手實照:LEANTEC 機械手臂 + 工具機工作站(SYNTEC×LEANTEC) |

報告_元大_7750新代_20260701_018.png |

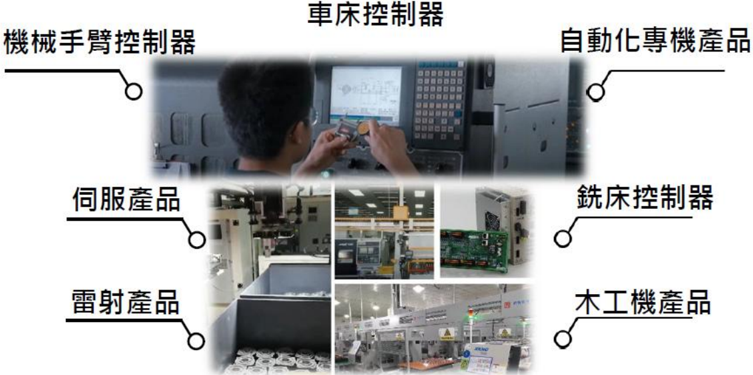

262KB | 真資料圖 | 新代產品線照片組:車床控制器/機械手臂控制器/自動化專機/伺服/銑床控制器/雷射/木工機 |

報告_元大_7750新代_20260701_019.png |

57KB | 真資料圖 | LEANTEC 機械手臂多型號產品照(垂直多關節/SCARA/Delta) |

報告_元大_7750新代_20260701_020.png |

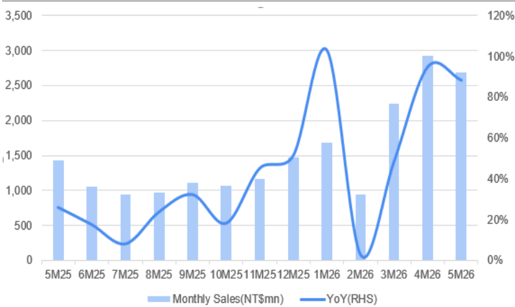

42KB | 真資料圖 | 月營收柱狀+YoY 折線,5M25–5M26,4M26 約 2,900M/YoY 約 95% |

報告_元大_7750新代_20260701_021.png |

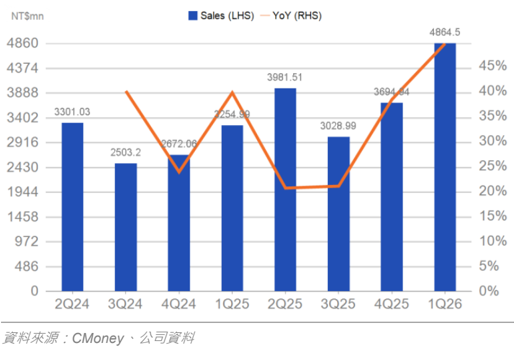

57KB | 真資料圖 | 季營收柱狀+YoY,2Q24–1Q26,1Q26 4,864.5M |

報告_元大_7750新代_20260701_022.png |

62KB | 真資料圖 | 經營能力:存貨/應收/應付天數與現金循環,2Q24–1Q26 |

報告_元大_7750新代_20260701_024.png |

52KB | 真資料圖 | 毛利率/營益率/淨利率折線,2Q24–1Q26,1Q26 GM 48.8% |

報告_元大_7750新代_20260701_026.png |

50KB | 真資料圖 | 收盤價走勢圖 Jan-25–Jun-26,標注兩次評等點,高點約 3,300 |

| 其餘 <40KB | — | 未Read(<40KB 預設 logo/小圖) | — |

原始內容

新代 (7750 TT) Syntec

中國高階控制器需求持續強勁,能見度拉長推升營收獲利

買進 ( 維持評等 )

營收組成 (1Q26)

控制器產品 48%/ 伺服產品 47%/ 智慧製造 3%/ 其他 2% 。

本次報告更新重點

| 項目 | 本次 | 前次 |

|---|---|---|

| 評等 | 買進 | 買進 |

| 目標價 (NT$) | 3110 | 3060 |

| 2026 年營收 (NT$/ 十億 ) | 27.6 | 27.3 |

| 2026 年 EPS | 81.9 | 80.6 |

交易資料表

| 市值 | NT$147,190 百萬元 |

|---|---|

| 外資持股比率 | 17.9% |

| 董監持股比率 | 18.8% |

| 調整後每股淨值 (2026F) | NT$223.74 |

| 負債比 | 44.0% |

| ESG 評級 (Sustainalytics) | --( 曝險程度共 5 級 ) |

簡明損益表 (NT$ 百萬元 )

| 年初至 12 月 | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|

| 營業收入 | 10,808 | 13,960 | 27,632 | 37,722 |

| 營業利益 | 1,646 | 2,822 | 7,261 | 10,522 |

| 稅後純益 | 1,373 | 2,283 | 5,851 | 8,342 |

| EPS ( 元 ) | 21.88 | 35.76 | 81.87 | 116.11 |

| EPS YoY (%) | 105.6 | 63.5 | 129.0 | 41.8 |

| 本益比 ( 倍 ) | 93.7 | 57.3 | 25.0 | 17.7 |

| 股價淨值比 ( 倍 ) | 27.4 | 12.9 | 9.2 | 6.8 |

| ROE (%) | 34.3 | 28.1 | 36.4 | 38.4 |

| 現金殖利率 (%) | 0.5% | 0.8% | 1.8% | 2.6% |

| 現金股利 ( 元 ) | 11.00 | 16.00 | 37.30 | 52.90 |

陳旻暐

jechen@yuanta.com

陳亮齊

chrischenlc@yuanta.com

目標價 (12 個月 ) : NT$3110.0

收盤價 (2026/07/01)

: NT$2050.0 隱含漲幅: 51.7%

元大觀點

- ⧫ 2Q26 受惠 AI 伺服器如水冷快接頭、水冷板及機器人關節模組等帶動高 階工具機控制器需求增, EPS 估 25.5 元,季增 66% 。

- ⧫ 考量中國十五五規劃下,工具機朝高端 / 數位化 / 智能化 / 在地化趨勢延續 性強, 3Q26 EPS 估季減 24% 至 19.4 元。

- ⧫ 考量新代 2025-27 年 EPS CAGR 估以 80% 成長,以 2026 年預估 EPS 81.9 元與本益比 38 倍推得目標價 3,110 元,買進評等。

2Q26 高階產品需求強,記憶體成本上漲影響然成本控管佳

新代 2Q26 營收估 82.3 億元,季增 69% ,上修 1% ,主因 AI 伺服器如水冷 快接頭、水冷板及機器人關節模組等需求強勁,推升中國高階工具機控制器 需求佳 ( 如五軸加工機、車銑複合機 …) 。同時,新代持續受惠中國廠商降本 ( 終端應用價格競爭與內捲 ) 與產業升級趨勢 ( 工具機車銑複合機 / 五軸機等設備 升級 ) ,取得高階外國廠商降規降本與本土廠商客戶升級需求。 2Q26 毛利率 估 45.2% ,季減 3.6 個 ppts ,下修 1.2 個 ppts ,主因記憶體成本上揚影響估 將大於預期。營益率估達 28.1% ,季增 2.3 個 ppts ,上修 0.7 個 ppts ,營收 規模成長強且費用控管佳。 2Q26 EPS 估達 25.5 元,季增 66% ,上修 4% 。

十五五規劃下,高端 / 數位 / 智能 / 在地化趨勢挹注成長動能持續

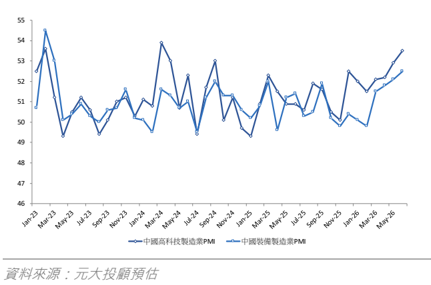

估 3Q26 營收 71.1 億元,季減 14% ,上修 2% ,主因 1) 中國十五五規劃加 強半導體、高端機器人零組件及工具機控制器等關鍵零組件國產化與升級; 2) 同業交期略轉順,然仍較新代長,轉單效應持續; 3) 中國 6M26 高科技製 造業 PMI 與裝備製造 PMI 達 53.5/52.5 ,分別創 2.5 年 /3 年以來新高,顯示 中國於高階製造業如航空航太、電子、 AI 、半導體與新能源車等投資持續強 勁。上述估使新代 3Q26 營運優於預期。 3Q26 毛利率 45.4% ,季增 0.2 個 ppts ,下修 0.6 個 ppts ,主因記憶體漲價影響毛利率。估營益率 24.6% ,季 減 3.5 個 ppts ,上修 0.1 個 ppts 。估 EPS 19.4 元,季減 24% ,上修 3% 。

AI 伺服器水冷與機器人推動產業升級與需求成長,成長前景佳

新代將受惠三大成長動能,包含中國工具機市場朝高端升級、數控智能化及 本土化趨勢、 AI 伺服器水冷及人形機器人新領域及一機一手。估 2026/27 年 EPS 年增 129%/42% 至 81.9/116.1 元,上修 2%/ 維持前次預估。本中心以 2026 年 EPS 及 38 倍本益比 ( 主因 EPS CAGR 2025-27 年估達 80% ,產業 升級與市占率趨勢明確且具延續性 ) ,目標價 3,110 元,買進評等。

營運分析

2Q26 營收估上修 1% , AI 伺服器與機器人帶動高階工具機需求強

新代 2Q26 營收估 82.3 億元,季增 69%/ 年增 107% ,上修 1% ,主因 1) 中國高階工具機需求強勁 ( 如五軸加工機、車銑複合機 …) ; 2) AI 伺服器如水冷快接頭、水冷板及機器人關節模組等需求強勁。 同時,新代持續受惠中國廠商降本 ( 終端應用價格競爭與內捲 )+ 產業升級趨勢 ( 車銑複合機 / 五軸機等 設備升級 ) ,取得高階外國廠商降規降本與本土廠商客戶升級需求。 2Q26 毛利率估 45.2% ,季減 3.6/ 年減 2.4 個 ppts ,下修 1.2 個 ppts ,主因記憶體成本上揚影響估將大於預期,部分抵銷高階工 具機需求暢旺所帶動產品組合轉佳。本中心估新代於中國高階控制器市占率自 2025 年 25% 朝 30% 提升。營益率估達 28.1% ,季增 2.3/ 年增 4.2 個 ppts ,上修 0.7 個 ppts ,主因營收規模成長強且費 用控管佳,營運槓桿顯著使費用率持續下滑。 2Q26 EPS 估達 25.5 元,季增 66%/ 年增 167% ,上 修 4% 。整體 2Q26 受惠中國各新興應用領域如 AI 伺服器水冷 / 具身智能與人形機器人 / 新能源車 / 半 導體等應用領域成長 + 中國工具機產業升級與在地化採購 + 同業部分供貨不順挹注轉單。

圖 1 : 2026 年第 2 季財測與預估比較

| ( 百萬元 ) | 2Q25A | 1Q26A | 2Q26F | 季增率 | 年增率 | 2Q26F | 2Q26F | 預估差異 | 預估差異 |

|---|---|---|---|---|---|---|---|---|---|

| 元大預估 | 市場預估 | 元大 | 市場 | ||||||

| 營業收入 | 3,982 | 4,865 | 8,227 | 69.1% | 106.6% | 8,135 | 7,298 | 1.1% | 12.7% |

| 營業毛利 | 1,893 | 2,372 | 3,716 | 56.7% | 96.3% | 3,774 | 3,430 | -1.5% | 8.4% |

| 營業利益 | 949 | 1,254 | 2,309 | 84.1% | 143.3% | 2,228 | 2146 | 3.7% | 7.6% |

| 稅前利益 | 787 | 1,395 | 2,346 | 68.2% | 198.2% | 2,265 | 2,176 | 3.6% | 7.8% |

| 稅後淨利 | 599 | 1,074 | 1,830 | 70.4% | 205.5% | 1,767 | 1677 | 3.6% | 9.1% |

| 調整後 EPS ( 元 ) | 9.53 | 15.38 | 25.47 | 65.6% | 167.4% | 24.59 | 23.34 | 3.6% | 9.1% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | |||||

| 營業毛利率 | 47.6% | 48.8% | 45.2% | -3.6 | -2.4 | 46.4% | 47.0% | -1.2 | -1.8 |

| 營業利益率 | 23.8% | 25.8% | 28.1% | 2.3 | 4.2 | 27.4% | 29.4% | 0.7 | -1.3 |

| 稅後純益率 | 15.0% | 22.1% | 22.2% | 0.2 | 7.2 | 21.7% | 23.0% | 0.5 | -0.7 |

資料來源:公司資料、元大投顧預估、 Bloomberg

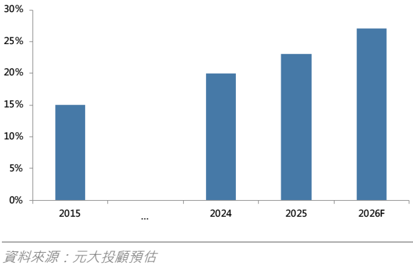

圖 2 :新代出貨產品組合持續優化

| 新代產品銷售類別估計 | 2024 | 2025 | 高 / 中 / 低階應用領域 | 2026F 產品特色 |

|---|---|---|---|---|

| 20% | 25% | 25-30% | 航太、電子、風電、太 陽能、醫療 ... 。 汽車、機械、模具、一 般零組件、家電、水 暖 ... 。 度高、具 AI 監測、控制與聯 網功能等車銑複合床。 3/4 軸加工機、具性價比與 初步自動化功能。亦或僅具 備單一加工量產、簡易金屬 切削、多仰賴人工操作且自 | 高階 |

| 80% | 75% | 70-75% | 中階 |

資料來源:元大投顧預估

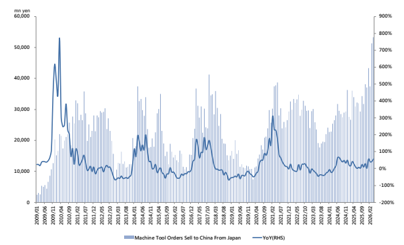

圖 3 :日本銷中國工具機訂單於 4M26 續創新高

資料來源: JMTBA 、元大投顧

圖 5 :中國高科技與設備製造 PMI 續強

圖 4 :日本工具機協會出口持續加速回溫

資料來源: JMTBA 、元大投顧

圖 6 :新代中國工具機控制器市占率持續提升

3Q26 需求持續強勁,同業供貨略轉順,記憶體上漲壓力已逐步緩解

估 3Q26 營收 71.1 億元,季減 14%/ 年增 135% ,上修 2% ,主因 1) 中國受十五五規劃推動,加強 半導體、高端機器人零組件及工具機控制器等關鍵自動化零組件國產化與升級; 2) 同業交期略轉順, 然交期仍較新代長,轉單效應持續; 3) 中國 6M26 高科技製造業 PMI 與裝備製造 PMI 達 53.5/52.5 , 分別創 2.5 年 /3 年以來新高,顯示中國於高階製造業如航空航太、電子、通信設備、 AI 、半導體、 新能源車等投資持續強勁。上述多因子帶動新代高階工具機控制器銷售強勁成長且推動其市佔率提 升,使新代 3Q26 營運狀況優於預期。估 3Q26 毛利率 45.4% ,季增 0.2 個 ppts/ 年增 0.9 個 ppts , 下修 0.6 個 ppts ,主因記憶體漲價影響成本持續;毛利率季增主因採購成本上漲於 6M26 逐步緩解。 估營益率 24.6% ,季減 3.5 個 ppts/ 年增 10.6 個 ppts ,上修 0.1 個 ppts 。估 EPS 19.4 元,季減 24%/ 年增 243% ,上修 3% 。整體 3Q26 進入傳統淡季,公司營收規模與 EPS 季減,然中國工具機 產業升級 / 新興應用如水冷與機器人需求持續 / 新代市占率持續提升,使 3Q 營收優於預期 ( 過往 3Q 營 收 QoQ -20+%) ,訂單趨勢延續。

圖 7 : 2026 年第 3 季財測與預估比較

| 3Q26F | 3Q26F | 預估差異 | 預估差異 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| ( 百萬元 ) | 3Q25A | 2Q26F | 3Q26F | 季增率 | 年增率 | 元大預估 | 市場預估 | 元大 | 市場 |

| 營業收入 | 3,029 | 8,227 | 7,105 | -13.6% | 134.6% | 6,947 | 5,663 | 2.3% | 25.5% |

| 營業毛利 | 1,347 | 3,716 | 3,226 | -13.2% | 139.4% | 3,197 | 2,594 | 0.9% | 24.3% |

| 營業利益 | 423 | 2,309 | 1,748 | -24.3% | 313.5% | 1,703 | 1400 | 2.6% | 24.8% |

| 稅前利益 | 525 | 2,346 | 1,787 | -23.9% | 240.0% | 1,742 | 1,465 | 2.6% | 22.0% |

| 稅後淨利 | 365 | 1,830 | 1,394 | -23.9% | 281.8% | 1,359 | 1125 | 2.6% | 23.9% |

| 調整後 EPS ( 元 ) | 5.66 | 25.47 | 19.40 | -23.9% | 242.9% | 18.91 | 15.66 | 2.6% | 23.9% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | |||||

| 營業毛利率 | 44.5% | 45.2% | 45.4% | 0.2 | 0.9 | 46.0% | 45.8% | -0.6 | -0.4 |

| 營業利益率 | 14.0% | 28.1% | 24.6% | -3.5 | 10.6 | 24.5% | 24.7% | 0.1 | -0.1 |

| 稅後純益率 | 12.1% | 22.2% | 19.6% | -2.6 | 7.6 | 19.6% | 19.9% | 0.1 | -0.3 |

資料來源:公司資料、元大投顧預估、

Bloomberg

圖 8 : 2026 年中國延續刺激消費政策以推動民間需求 ---發債 / 兩新補貼政策 / 支持中小企業

2026 中國一系列刺激民生投資與消費政策:

1. 大規模實施設備更新和消費品以舊換新

- 持續將超長期特別國債資金投入高端、智能、綠色設備領域。

- 明確家電以舊換新範圍 6 類, 新增智慧家居新購補貼 (<=6,000 元享 15% ,單件上限 500 元 ) 。

2. 提振消費

- 提出提升消費能力、深挖服務消費、優化環境 三大方向。

- 明確推進「文旅+冰雪+入境」等新場景,並強調擴大中低收入群體增收減負。

3. 發行超長期特別國債

- 安排 1.5 兆元超長期特別國債專項支持消費品以舊換新,規模較 2025 年增加 4 倍 。

- 持續健康、養老、托幼、家政等多元服務供給,並鼓勵新型消費場景。

4. 育兒補貼

- 從 「增收減負、服務提質、環境優化」 三層面細化 30 項措施。

- 延續「育兒補貼制度」、新增養老設施補助。

- 對個人消費貸款給予 2026 年度財政貼息。

5. 提高財政赤字

- 將赤字規模提高至 5.9 兆元,赤字率約 4% 。

- 年內計畫持續發行大規模政府債券(含超長期特別國債、地方專項債)以擴大有效投資。

6. 2026 超長期特別國債已提前撥付地方

- 首批 625 億元資金已於 2025 年底撥付地方,確保消費刺激政策無縫銜接 。

- 地方須按 10% 配套,並可疊加金融與企業優惠,共同撬動終端消費。

7. 家電/數碼產品「以舊換新」補貼細則

- 對 6 類 1 即能效 / 水效家電給予 15% 現金補貼,單件上限 1,500 元。

- 數碼產品(手機、平板、智慧穿戴及智慧家居)補貼 15% ,單件上限 500 元。

- 支援房屋「廚衛焕新」「適老化改造」可享地方專項加碼。

8. 加大對中小企業支持

- 優化商業設備投資申報流程,降低投資額門檻,加強對中小企業的支持力度。

資料來源:中國工信部、中華人民共和國國家發展和改革委員會、元大投顧

7-074

(>100001E)

中國十五五規劃推升工具機產業升級與產品組合優化 + 伺服器與具身智能推升營運

新代 2025-2030 年將受惠三大成長動能,包含 1) 中國十五五規劃將推動工具機產業升級與本土替 代趨勢持續,新代提供客製化 / 高 CP 值產品將持續推升其工具機控制器市佔率; 2) AI 伺服器與機 器人將帶動工具機控制器精度及加工機複雜度提升,帶動新代銷售與毛利率同步成長; 3) 機械手臂 推廣將加強客戶黏著度與增加銷售產品;同時耕耘無人載具控制器將為長線成長動能,新產品與新 應用估 2026 年將加速發酵。本中心預估新代 2026/27 年營收年增 98%/37% 至 276 億元 /377 億元, 上修 1%/1% 。毛利率估達 45.9%/46.3% ,年增 0.1/0.4 個 ppts ,下修 0.8/1.1 個 ppts ,公司持續提 升高階工具機控制器銷售佔比以提高毛利率,然記憶體價格上漲使毛利率承壓。營益率估達 26.3/27.9% ,年增 6.1/1.6 個 ppts ,上修 0.1/ 下修 0.4 個 ppts ,主因下修毛利率,然營收規模持續 放大且費用率控管得宜下,營運槓桿仍顯著。估 EPS 達 81.9/116.1 元,年增 129%/42% ,上修 2%/ 維持前次預估。

圖 9 :中國十五五規劃,加速工具機高端與在地化 +AI 導入生產 + 人型機器人具身智能發展

中國十五五規劃三大面向推動新代產品市佔率提升與產品組合轉佳,同時機器人控制器為五年計畫成長關鍵

基礎零部件和元器件:加快高速精密軸承、高參數齒輪與傳動裝置、高可靠性液壓氣動密封件、高性能電機及控 制系統、高精度絲杠等核心基礎零部件攻關。研製一批連接類、傳感類、功能材料類、光電類等先進通用基礎元 器件。

工具母機:重點研製具備高速、高精密、複合一體化特徵的高端數控機床等加工裝備,提升智能數控系統、精密 測量、功能部件配套能力。

人工智能 + 產業發展:推動人工智能在工業設計、中試、生產、運營等全環節落地應用,加快電力系統調控、能 源勘探開發、新能源功率預測等場景創新。面向生物育種、生產管理、疫病防治等場景加快農業數智化升級。在 軟件信息、金融商務、交通物流等服務業領域,推動智能終端、智能體等廣泛應用。

具身智能:統籌佈局具身智能實訓場,推進虛實融合的協同訓練與進化,深入研究物理人工智能,研發大小腦一 體化的具身模型與算法,攻關本體及核心零部件等關鍵技術,加速人形機器人等各類形態產品升級和應用落地。

資料來源:中華人民共和國中央人民政府

圖 10 :公司五年計畫執行力高, 2026-30 年將提升中國市佔率、拓展印度市場與發展手臂新應用

資料來源:公司資料、元大投顧

產業概況

中國工具機市場正進行進口替代與產業升級

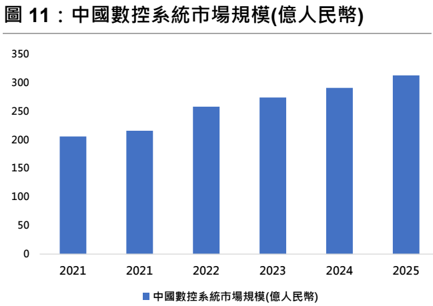

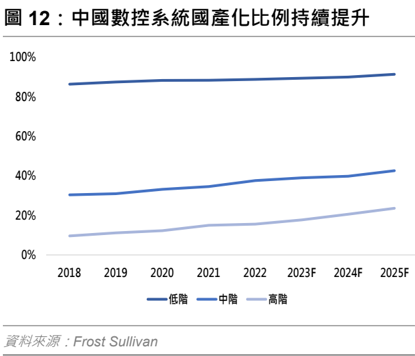

中國自 2015 年提出 ' 中國製造 2025' 後,透過 2015-2020 年十三五計畫、 2020-2025 年十四五計畫, 著重發展領域包含新一代資通訊技術創新、高檔數控工具機和機器人、航空航天裝備、海洋工程裝 備及高技術船舶、軌道交通裝備、節能與新能源汽車、核能或可再生能源電力裝備、農機資訊整合 系統、模組化建築及生物化學醫藥及高性能醫療器械業。其中 高檔數控工具機 發展主軸有三大趨勢, 包含 高端化產品突破、場景化深耕與國產化替代。 其中透過資金支持與稅收優惠,扶持國內企業, 聚焦五軸聯動、新能源汽車一體化加工及航空航天複合材料製造等高附加價值領域,使中國自主數 控系統國產化比率從過去 15% 提升至 2024 年 35% ,估 2025 年國產高端工具機市占率將突破 40% 。 整體中國數控系統市場規模自 2021 年 206 億元人民幣,以 9% CAGR 成長至 2025 年 313 億元。

資料來源:中商情報網

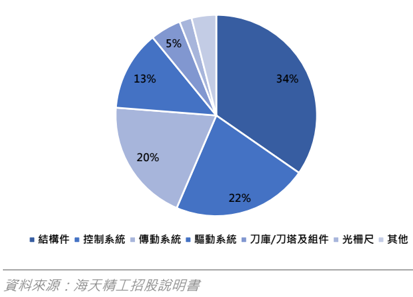

控制系統為機床升級與智能化關鍵,本土品牌逐漸侵蝕外國企業市佔

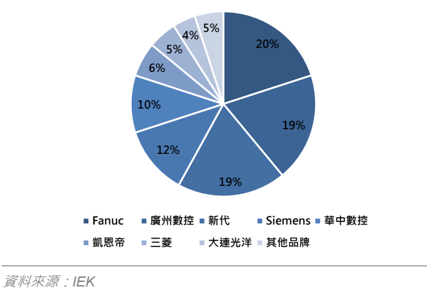

數位機床核心零組件拆分來看,結構件 34%/ 控制系統 22%/ 傳動系統 20%/ 驅動系統 13%... 佔大宗, 其中結構件及傳動系統中國廠商以大多實現在地化,然高精度控制系統及驅動系統仍仰賴國外廠商。 尤其 控制系統 為機床大腦,其用來控制多軸連動、動作精度、 AI 智能控制與監測等用途,為中國進 口替代與產業升級關鍵零組件。

中國工具機控制器目前最大廠商為日商 Fanuc ,市占率達 20% ,其主要優勢為包含品質穩定、配適 各種 CNC 加工工具且整體軟硬體、使用介面及搭配機器手臂等自動化系統完整。 Fanuc 主要用於 汽車、半導體及電子等高精度需求應用。新代為中國前三大領導廠商,其市占率自 2010 年低個位 數,透過較日廠低 20% 售價的價格帶、直營銷售體系以了解終端用戶需求及中國補貼政策挹注下, 其市佔率於 2024 年達 19% , 2025 年估成長超過 20% ,主要成長來自汽車及跨入電子行業如水冷 快接頭等應用挹注。其餘中國在地廠商則透過低價與補貼政策,積極進攻傳統工具機行業。目前新 代產品於中國屬於中高階市場,同時受惠高規產品降本及低規產業升級,市占率逐年提升。

圖 13 :中國工具機控制器市占率 (2024)

圖 15 :全球工具機控制器領導廠商優劣勢比較

| 全球工具機控制器廠商 | 全球工具機控制器廠商特色與競爭力 | 應用與競爭優勢 |

|---|---|---|

| Fanuc | 1 、精確控制刀具與工件運動,穩定度 高且是配各種 CNC 機種。 2 、為機器人四大家族之一,具成熟機 器人與自動化解決方案。 | 廣泛用於高產量車床、五軸加工及 重工業等。尤其在自動化工廠領域 搭配手臂的解決方案。 |

| Heidenhain | 1 、可適配 3 軸到 23 軸的複雜加工機種。 2 、具有高精度編碼器與光學尺,精密 量測整合能力強。 | 主要用於高精度要求的航空與醫療 加工領域。 |

| Mitsubishi electric | 1 、整合 AI/IoT 能力佳,產品效價比高。 | 亞洲製造業如電子、汽車、金屬加 工領域多,盛行於中高階市場。 |

| Siemens | 1 、系統開放性高,產品數位化與精密 數值控制能力佳。 2 、支援虛擬雙胞胎與智慧工廠。 | 航空航太、汽車精密加工及高階複 雜加工應用多。 |

| 新代 | 1 、產品品質 / 精度考量成本下的性價比 高。 2 、產品客製化比例高,符合不同類型 產業客戶需求。 | 符合中國、印度等在地化產業升級 趨勢,提供高 CP 值與品質優良產 品,廣泛用於各式傳統產業與電子 等領域。 |

資料來源: IEK 、元大投顧

產業搭上 AI 趨勢,增加智慧監控、選刀加工、工具機與手臂搭配等趨勢明確

隨 AI 與自動化手臂及載具結合工具機趨勢下,產業朝向智慧與高效率的複合式產品發展。尤其 AI 導入將提供多項功能,包含預測性維護、智賄選刀加工、最適化自動生成路徑 … ,甚至搭配協作型 手臂或 AMR 等產品,提供整套完整 AI 自動化解決方案。

圖 14 :數控機床核心零部件及成本拆分

ІНК ФКА

АННІАНИШИ

9MEÄHI*4.0

圖 16 :工業 4.0 下,工具機與 AI 及自動化載具結合應用

資料來源:公司資料、元大投顧

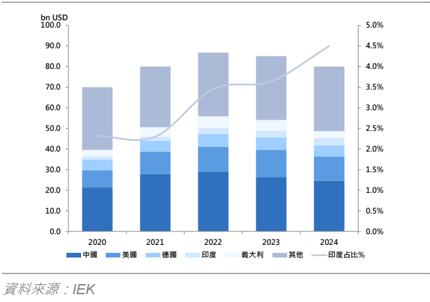

印度為亞太地區成長極快市場,為日廠 / 歐廠把持,新代將積極拓展印度市場

全球工具機消費市場於 2024 年達 800 億美元,其中前三大國家以中國、美國、德國為主,印度及 義大利排名四、五。以印度市場成長速度最快,其占全球工具機消費比重自 2020 年 2.3% 提升至 2024 年 4.5% ,以 CAGR 22% 成長,估 2025 年佔比將突破 5% 。印度工具機市場成長顯著原因有, 1) 印度政府積極推動 ' 印度製造政策 Made in India' ,推行生產連結激勵計畫 PLI 以激勵外資投入電 子、汽車、製藥、航太、新能源等製造業領域,帶動工具機需求提升; 2) 印度人口紅利發酵且受惠 地緣政治影響,吸收中國製造業外流商機。目前印度工具機市場由於本土業者技術及規模不足,僅 能提供約 30% 市場需求, 70% 仰賴進口,其中數控系統主要由海外廠商如 Fanuc/ Siemens/Mitsubishi… 等大廠主導。隨印度工具機業者朝愈趨複雜的數控系統及高階工具機發展下, 將提供海外廠商如新代 ( 專業工具機控制器廠商 ) 等合作開展機密機械設備商機。

圖 17 :印度工具機市場占比逐年提升

資料來源: IEK

圖 18 :印度生產鏈結獎勵計畫編列預算類別

資料來源:行政院經貿談判辦公室

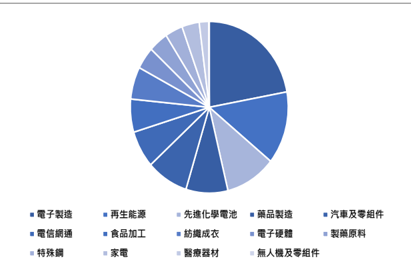

圖 19 : PLI 中,電子、再生能源與電池、汽車及航太等均帶動工具機產業需求

| 精密機械間接受惠路徑 | 精密機械間接受惠路徑 |

|---|---|

| 電子與 IT 製造 | CNC 加工機群、高精度刀具與夾治具 … 。 |

| 再生能源 | CNC 加工機群、雷射加工機、高精度成型機械 … 。 |

| 汽車 / 電動車 | 馬達與減速機等高精密金屬加工 |

| 航太與國防 | 五軸加工、複合材料加工、車銑複合設備 … 。 |

資料來源: ForceOnce 、 TMBA

獲利調整與股票評價

給予新代「買進」投資評等,目標價 3,110 元

本中心認為新代將受惠三大成長動能,包含中國工具機市場朝高端升級、數控智能化及本土化趨勢、 AI 伺服器帶動水冷零組件及人形機器人帶動高階金屬切割 / 切削機需求提升以及一機一手控制器等 新領域。整體 2026/27 年估 EPS 將年增 129%/42% 至 81.9/116.1 元,上修 1.5%/ 維持前次預估。 本中心以 2026 年 EPS 及 38 倍本益比 ( 考量公司受惠中國產業升級及 AI Server/ 人形機器人成長下, 市占率持續提升;同時費用控管得宜下,營運槓桿發揮顯著,估 EPS 於 2025-27 年 CAGR 達 80%) , 推得目標價 3,110 元,給予買進評等。

圖 20 : 2026 和 2027 年財務預估調整

| ( 百萬元 ) | 2026 估 | 2026 估 | 2027 估 | 2027 估 | 預估差異 | 預估差異 |

|---|---|---|---|---|---|---|

| ( 百萬元 ) | 調整後 | 調整前 | 調整後 | 調整前 | 2026 | 2027 |

| 營業收入 | 27,632 | 27,286 | 37,722 | 37,229 | 1.3% | 1.3% |

| 營業毛利 | 12,677 | 12,743 | 17,464 | 17,642 | -0.5% | -1.0% |

| 營業利益 | 7,261 | 7,147 | 10,522 | 10,535 | 1.6% | -0.1% |

| 稅前利益 | 7,519 | 7,405 | 10,694 | 10,707 | 1.5% | -0.1% |

| 稅後淨利 | 5,851 | 5,762 | 8,342 | 8,352 | 1.5% | -0.1% |

| 調整後 EPS ( 元 ) | 81.87 | 80.64 | 116.11 | 116.25 | 1.5% | -0.1% |

| 重要比率 (%) | 百分點 | 百分點 | ||||

| 營業毛利率 | 45.9% | 46.7% | 46.3% | 47.4% | -0.8 | -1.1 |

| 營業利益率 | 26.3% | 26.2% | 27.9% | 28.3% | 0.1 | -0.4 |

| 稅後純益率 | 21.2% | 21.1% | 22.1% | 22.4% | 0.1 | -0.3 |

資料來源:公司資料、元大投顧預估

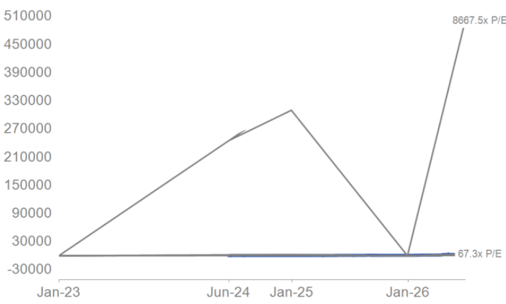

3400

510000

3000

450000

2600

390000

2200

330000

1800

270000

210000

1400

150000

1000

90000

600

30000

200

-30000

Jan-23

Jan-23

-200 г

8667.5x P/E

12.2x P/B

圖 21 : 12 個月預期本益比區間圖

Jun-24 Jan-25

Jun-24 Jan-25

Jan-26

Jan-26

資料來源:公司資料、元大投顧

圖 22 : 12 個月預期股價淨值比區間圖

資料來源:公司資料、元大投顧、 CMoney

圖 23 :同業評價比較表

| 公司 | 評等 | 股價 | 市值 百萬美元 ) | 調整後每股盈餘 | 調整後每股盈餘 | 調整後每股盈餘 | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 代碼 | ( | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |||

| 35.76 | 57.3 | 25.0 | 17.7 | 129.0 | |||||||||

| 新代 | 7750 TT | 買進 | 2050.0 | 4,599 | 81.87 | 116.11 | 63.5 | 41.8 | |||||

| 自動化與工具機同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 上銀 | 2049 TT | 買進 | 348.5 | 3,610 | 4.3 | 9.9 | 14.6 | 80.9 | 35.1 | 23.9 | (22.6) | 130.4 | 46.6 |

| 亞德客 | 1590 TT | 買進 | 1375.0 | 8,383 | 42.0 | 55.7 | 66.2 | 32.7 | 24.7 | 20.8 | 10.2 | 32.5 | 18.9 |

| THK Co Ltd | 6481 JP | 未評等 | 7646.0 | 5,385 | 89.8 | 237.3 | 295.7 | 85.1 | 32.2 | 25.9 | 5.5 | 164.1 | 24.6 |

| DMG Mori Co Ltd | 6141 JP | 未評等 | 3594.0 | 3,057 | 33.7 | 101.6 | 162.5 | 106.7 | 35.4 | 22.1 | (78.0) | 201.8 | 59.8 |

| 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 42.5 | 101.1 | 134.7 | 76.4 | 31.8 | 23.2 | (21.2) | 132.2 | 37.5 |

| 工具機控制器同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 寶元數控 | 4587 TT | 未評等 | 56.2 | 58 | (2.0) | -- | -- | -- | -- | -- | -- | -- | -- |

| 台達電 | 2308 TT | 買進 | 1990.0 | 159,033 | 23.1 | 44.2 | 76.1 | 86.0 | 45.0 | 26.2 | 70.7 | 91.2 | 72.0 |

| Siemens AG | SIE GR | 未評等 | 281.2 | 251,101 | 9.6 | 10.8 | 12.4 | 29.2 | 26.0 | 22.7 | (7.6) | 12.5 | 14.2 |

| Fanuc Corp | 6954 JP | 未評等 | 7415.0 | 44,613 | 157.3 | 172.9 | 211.4 | 47.1 | 42.9 | 35.1 | 12.2 | 9.9 | 22.3 |

| Mitsubishi Electric Corp | 6503 JP | 未評等 | 6034.0 | 76,678 | 155.7 | 173.6 | 241.8 | 38.8 | 34.8 | 25.0 | 14.7 | 11.5 | 39.2 |

| 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 68.8 | 100.4 | 135.4 | 50.3 | 37.1 | 27.2 | 22.5 | 31.3 | 36.9 |

資料來源:公司資料、元大投顧、 Reuters ;每股盈餘數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 24 :同業評價比較表 ( 續 )

| 公司 | 代碼 | 評等 | 股價 | 市值 百萬美元 ) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 每股淨值 | 每股淨值 | 每股淨值 | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ( | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | ||||

| 新代 | 7750 TT | 買進 | 2050.0 | 4,599 | 28.1 | 36.4 | 38.4 | 158.40 | 223.74 | 302.55 | 12.9 | 9.2 | 6.8 |

| 自動化與工具機同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 上銀 | 2049 TT | 買進 | 348.5 | 3,610 | 3.8 | 8.8 | 11.8 | 105.6 | 113.5 | 123.4 | 3.3 | 3.1 | 2.8 |

| 亞德客 | 1590 TT | 買進 | 1375.0 | 8,383 | 16.7 | 19.2 | 20.7 | 262.9 | 290.0 | 320.0 | 5.2 | 4.7 | 4.3 |

| THK Co Ltd | 6481 JP | 未評等 | 7646.0 | 5,385 | (21.7) | 10.2 | 12.5 | 2313.3 | 2331.9 | 2405.2 | 3.3 | 3.3 | 3.2 |

| DMG Mori Co Ltd | 6141 JP | 未評等 | 3594.0 | 3,057 | 7.3 | 5.3 | 8.2 | 2409.6 | 2375.7 | 2262.9 | 1.5 | 1.5 | 1.6 |

| 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 自動化與工具機同業平均 -- -- | 1.5 | 10.9 | 13.3 | 1272.8 | 1277.8 | 1277.9 | 3.3 | 3.2 | 3.0 |

| 工具機控制器同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| 寶元數控 | 4587 TT | 未評等 | 56.2 | 58 | (46.8) | -- | -- | 7.0 | -- | -- | 8.0 | -- | -- |

| 台達電 | 2308 TT | 買進 | 1990.0 | 159,033 | 22.5 | 32.6 | 45.5 | 103.2 | 135.8 | 167.4 | 19.3 | 14.7 | 11.9 |

| Siemens AG | SIE GR | 未評等 | 281.2 | 251,101 | 17.0 | 13.3 | 14.6 | 40.3 | 84.3 | 90.2 | 7.0 | 3.3 | 3.1 |

| Fanuc Corp | 6954 JP | 未評等 | 7415.0 | 44,613 | 8.6 | 9.3 | 10.5 | 1838.5 | 1901.2 | 2040.5 | 4.0 | 3.9 | 3.6 |

| Mitsubishi Electric Corp | 6503 JP | 未評等 | 6034.0 | 76,678 | 8.4 | 9.2 | 10.8 | 1897.5 | 2014.1 | 2305.3 | 3.2 | 3.0 | 2.6 |

| 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 工具機控制器同業平均 -- -- | 1.9 | 16.1 | 20.3 | 777.3 | 1033.9 | 1150.8 | 8.3 | 6.2 | 5.3 |

資料來源:公司資料、元大投顧、 Reuters ;每股淨值數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 25 :季度及年度簡明損益表 ( 合併 )

| (NT$ 百萬元 ) | 1Q2026A | 2Q2026F | 3Q2026F | 4Q2026F | 1Q2027F | 2Q2027F | 3Q2027F | 4Q2027F | FY2026F | FY2027F |

|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 4,865 | 8,227 | 7,105 | 7,436 | 8,173 | 10,165 | 9,227 | 10,158 | 27,632 | 37,722 |

| 銷貨成本 | (2,492) | (4,511) | (3,879) | (4,073) | (4,358) | (5,317) | (4,945) | (5,637) | (14,956) | (20,258) |

| 營業毛利 | 2,372 | 3,716 | 3,226 | 3,362 | 3,814 | 4,847 | 4,281 | 4,520 | 12,677 | 17,464 |

| 營業費用 | (1,118) | (1,407) | (1,478) | (1,413) | (1,561) | (1,748) | (1,753) | (1,879) | (5,416) | (6,942) |

| 營業利益 | 1,254 | 2,309 | 1,748 | 1,950 | 2,253 | 3,099 | 2,528 | 2,641 | 7,261 | 10,522 |

| 業外利益 | 140 | 37 | 39 | 41 | 45 | 44 | 42 | 42 | 258 | 172 |

| 稅前純益 | 1,395 | 2,346 | 1,787 | 1,991 | 2,298 | 3,143 | 2,570 | 2,683 | 7,519 | 10,694 |

| 所得稅費用 | (321) | (516) | (393) | (438) | (506) | (692) | (565) | (590) | (1,668) | (2,353) |

| 少數股東權益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司稅後純益 | 1,074 | 1,830 | 1,394 | 1,553 | 1,793 | 2,452 | 2,004 | 2,093 | 5,851 | 8,342 |

| 調整後每股盈餘 (NT$) | 15.38 | 25.47 | 19.40 | 21.62 | 24.95 | 34.13 | 27.90 | 29.13 | 81.87 | 116.11 |

| 調整後加權平均股數 ( 百萬股 ) | 70 | 72 | 72 | 72 | 72 | 72 | 72 | 72 | 72 | 72 |

| 重要比率 | ||||||||||

| 營業毛利率 | 48.8% | 45.2% | 45.4% | 45.2% | 46.7% | 47.7% | 46.4% | 44.5% | 45.9% | 46.3% |

| 營業利益率 | 25.8% | 28.1% | 24.6% | 26.2% | 27.6% | 30.5% | 27.4% | 26.0% | 26.3% | 27.9% |

| 稅前純益率 | 28.7% | 28.5% | 25.2% | 26.8% | 28.1% | 30.9% | 27.9% | 26.4% | 27.2% | 28.4% |

| 稅後純益率 | 22.1% | 22.2% | 19.6% | 20.9% | 21.9% | 24.1% | 21.7% | 20.6% | 21.2% | 22.1% |

| 有效所得稅率 | 23.0% | 22.0% | 22.0% | 22.0% | 22.0% | 22.0% | 22.0% | 22.0% | 22.2% | 22.0% |

| 季增率 (%) | ||||||||||

| 營業收入 | 31.6% | 69.1% | -13.6% | 4.7% | 9.9% | 24.4% | -9.2% | 10.1% | ||

| 營業利益 | 42.2% | 84.1% | -24.3% | 11.6% | 15.5% | 37.5% | -18.4% | 4.5% | ||

| 稅後純益 | 28.2% | 70.4% | -23.8% | 11.4% | 15.5% | 36.8% | -18.3% | 4.4% | ||

| 調整後每股盈餘 | 19.3% | 65.6% | -23.9% | 11.4% | 15.4% | 36.8% | -18.2% | 4.4% | ||

| 年增率 (%) | ||||||||||

| 營業收入 | 49.5% | 106.6% | 134.6% | 101.2% | 68.0% | 23.6% | 29.9% | 36.6% | 97.9% | 36.5% |

| 營業利益 | 120.7% | 143.3% | 313.5% | 121.1% | 79.6% | 34.2% | 44.6% | 35.4% | 157.3% | 44.9% |

| 稅後純益 | 123.0% | 205.7% | 281.9% | 85.3% | 66.9% | 34.0% | 43.8% | 34.8% | 156.3% | 42.6% |

| 調整後每股盈餘 | 100.2% | 167.4% | 242.9% | 67.7% | 62.2% | 34.0% | 43.8% | 34.8% | 129.0% | 41.8% |

資料來源:公司資料、元大投顧、 CMoney ;標 'A' 為歷史數據;調整後每股盈餘為根據調整後加權平均股數計算。

SYNTECAT

公司簡介

新代主要從事工業電子自動化控制器的研發、製造、銷售及維護,並提供工廠機械自動化系統的設計與技術服務。新代科 技以生產中、高階數值控制器 (CNC) 為核心業務,產品線廣泛應用於金屬加工 ( 車床、銑床、五軸加工中心 ) 、工業機器人、 木工機及雷射加工等領域。透過自主研發的控制解決方案,新代提供「一站式購足」服務,協助客戶整合數位轉型。 2025 年產品營收比重:控制器產品 48.4% 、伺服產品 46.5% 、智慧製造產品 3.1% 、其他 1.9% 。截至 2025 年,新代科技已建 立綿密的全球服務網絡,除擴建原有中國蘇州廠外,更積極佈局馬來西亞為海外第二生產基地,主要支應印度市場的需求。

圖 26 :新代各產品線介紹

| 產品類別 | 主要用途 |

|---|---|

| 各類金屬切削、車銑複合、五軸加工等高精度設備控制 | CNC 控制器 |

| 工具機動力來源,提供主軸及軸向運動的高精度控制 | 伺服驅動與電機 |

| 智慧製造軟體 提供雲端監控 (IIoT) 、數據視覺化及生產管理解決方案 | |

| 雷射與木工專機 面向半導體精微加工、雷射焊接及家具生產等特定產業需求 |

資料來源:公司資料、元大投顧

圖 27 :車銑床控制器

資料來源:公司資料

圖 28

:

機器人控制器

資料來源:公司資料

(101)

圖 29 :智慧雲產品示意圖

INE

§ SYNTEC

L LEANTEC

圖 30 :聯達機械手臂

資料來源:公司資料

圖 31 :一機一手示意圖

資料來源: 公司資料

圖 32 :新代朝向工業 4.0 解決方案產品發展

資料來源: 公司資料

I#4.017#*

資料來源:公司資料

3,500

90%

3,000

4860

800

48%

80%

700

4374

2,500

200

70%

3888

42%

600

60%

2,000

36%

160

500

圖 33 :月營收

491.68

2916

50%

30%

120

400

, 1,500

40%

2430

80

24%

1944

1,000

30%

300

1458

18%

40

500

20%

972

12%

200

10%

0

486

6%

100

0%

-40|

0

0

1254.90

120%

100%

45%

40%

80%

35%

4Q23

資料來源:公司資料、元大投顧預估

圖 35 :營收趨勢

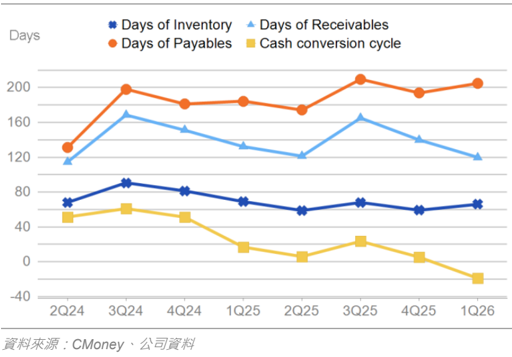

圖 37 :經營能力

0%

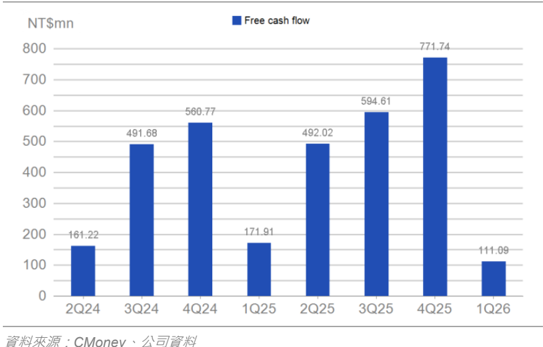

• Free cash flow

• Sales (LHS) — YoY (RHS)

-

Gross margin - Operating margin • Net profit margin

-

Days of Inventory A Days of Receivables

Days of Payables

Cash conversion cycle

771.74

3981.51

3694 64

594.61

3028.99

492.02

4864.5

圖 34 :營收組成

資料來源:公司資料

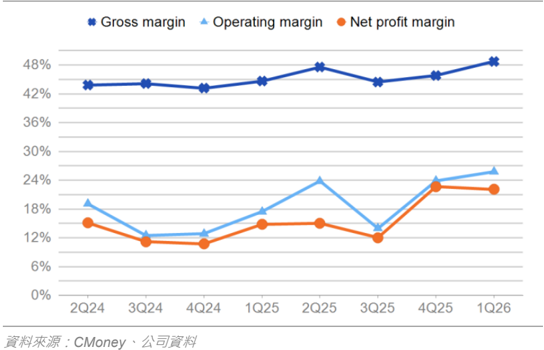

圖 36 :毛利率、營益率、淨利率

圖 38 :自由現金流量

資產負債表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 現金與短期投資 | 982 | 1,873 | 7,707 | 11,189 | 13,986 |

| 存貨 | 1,258 | 1,311 | 1,369 | 2,729 | 3,931 |

| 應收帳款及票據 | 3,366 | 4,405 | 5,945 | 7,682 | 9,887 |

| 其他流動資產 | 93 | 89 | 115 | 115 | 115 |

| 流動資產 | 5,699 | 7,677 | 15,136 | 21,715 | 27,919 |

| 採用權益法之投資 | 13 | 12 | 12 | 145 | 145 |

| 固定資產 | 924 | 983 | 1,602 | 1,807 | 2,092 |

| 無形資產 | 16 | 19 | 21 | 17 | 17 |

| 其他非流動資產 | 673 | 741 | 889 | 756 | 756 |

| 非流動資產 | 1,625 | 1,755 | 2,524 | 2,724 | 3,009 |

| 資產總額 | 7,325 | 9,432 | 17,660 | 24,439 | 30,928 |

| 應付帳款及票據 | 1,646 | 2,019 | 3,059 | 5,136 | 5,964 |

| 短期借款 | 525 | 10 | 26 | 26 | 26 |

| 什項負債 | 1,008 | 1,366 | 1,889 | 1,889 | 1,889 |

| 流動負債 | 3,179 | 3,394 | 4,974 | 7,052 | 7,880 |

| 長期借款 | 409 | 264 | 127 | 127 | 127 |

| 其他負債及準備 | 629 | 872 | 1,186 | 1,186 | 1,186 |

| 長期負債 | 1,038 | 1,135 | 1,313 | 1,313 | 1,313 |

| 負債總額 | 4,217 | 4,529 | 6,287 | 8,365 | 9,192 |

| 股本 | 600 | 655 | 718 | 718 | 718 |

| 資本公積 | 174 | 939 | 5,701 | 5,701 | 5,701 |

| 保留盈餘 | 2,388 | 3,401 | 4,964 | 9,666 | 15,328 |

| 什項權益 | (55) | (92) | (11) | (11) | (11) |

| 歸屬母公司之權益 | 3,107 | 4,903 | 11,373 | 16,074 | 21,736 |

| 非控制權益 | 0 | 0 | 0 | 0 | 0 |

| 股東權益總額 | 3,107 | 4,903 | 11,373 | 16,074 | 21,736 |

資料來源:公司資料、元大投顧

現金流量表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 本期純益 | 651 | 1,373 | 2,283 | 5,851 | 8,342 |

| 折舊及攤提 | 196 | 196 | 204 | 204 | 220 |

| 本期營運資金變動 | 365 | (9) | 266 | (1,019) | (2,580) |

| 其他營業資產 及負債變動 | (37) | (166) | 14 | 0 | 0 |

| 營運活動之現金流量 | 1,175 | 1,394 | 2,768 | 5,036 | 5,981 |

| 資本支出 | (88) | (172) | (737) | (404) | (505) |

| 本期長期投資變動 | 13 | 0 | (1) | 0 | 0 |

| 其他資產變動 | (1) | (33) | (106) | 0 | 0 |

| 投資活動之現金流量 | (76) | (205) | (843) | (404) | (505) |

| 股本變動 | 97 | 55 | 63 | 0 | 0 |

| 本期負債變動 | (637) | (669) | (165) | 0 | 0 |

| 現金增減資 | 0 | 525 | 4,791 | 0 | 0 |

| 支付現金股利 | (300) | (360) | (720) | (1,149) | (2,680) |

| 其他調整數 | (140) | 58 | (125) | 0 | 0 |

| 融資活動之現金流量 | (980) | (391) | 3,843 | (1,149) | (2,680) |

| 匯率影響數 | (52) | 93 | 67 | 0 | 0 |

| 本期產生現金流量 | 69 | 891 | 5,834 | 3,482 | 2,796 |

| 自由現金流量 | 1,088 | 1,222 | 2,031 | 4,632 | 5,476 |

資料來源:公司資料、元大投顧

台灣:電機 / 機械

損益表

| 年初至 12 月 (NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 營業收入 | 7,872 | 10,808 | 13,960 | 27,632 | 37,722 |

| 銷貨成本 | (4,635) | (6,068) | (7,573) | (14,956) | (20,258) |

| 營業毛利 | 3,237 | 4,739 | 6,387 | 12,677 | 17,464 |

| 營業費用 | (2,445) | (3,093) | (3,565) | (5,416) | (6,942) |

| 推銷費用 | (962) | (1,112) | (1,232) | (1,653) | (2,255) |

| 研究費用 | (909) | (1,275) | (1,474) | (2,495) | (3,117) |

| 管理費用 | (567) | (694) | (851) | (1,268) | (1,569) |

| 其他費用 | (7) | (12) | (9) | 0 | 0 |

| 營業利益 | 793 | 1,646 | 2,822 | 7,261 | 10,522 |

| 利息收入 | 5 | 9 | 32 | 58 | 58 |

| 利息費用 | (37) | (18) | (15) | (8) | (8) |

| 利息收入淨額 | (32) | (9) | 16 | 50 | 50 |

| 投資利益 ( 損失 ) 淨額 | 0 | (1) | (1) | 7 | 6 |

| 匯兌損益 | (6) | 34 | 31 | 68 | 0 |

| 其他業外收入 ( 支出 ) 淨額 | 95 | 94 | 108 | 134 | 117 |

| 稅前純益 | 849 | 1,764 | 2,976 | 7,519 | 10,694 |

| 所得稅費用 | (198) | (392) | (693) | (1,668) | (2,353) |

| 少數股權淨利 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司之稅後純益 | 651 | 1,373 | 2,283 | 5,851 | 8,342 |

| 稅前息前折舊攤銷前淨利 | 1,083 | 1,978 | 3,195 | 7,465 | 10,742 |

| 調整後每股盈餘 (NT$) | 10.85 | 21.88 | 35.76 | 81.87 | 116.11 |

資料來源:公司資料、元大投顧

主要財務報表分析

| 年初至 12 月 | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 年成長率 (%) | |||||

| 營業收入 | 8.4 | 37.3 | 29.2 | 97.9 | 36.5 |

| 營業利益 | 13.4 | 107.6 | 71.5 | 157.3 | 44.9 |

| 稅前息前折舊攤銷前淨利 | 20.6 | 82.7 | 61.5 | 133.6 | 43.9 |

| 稅後純益 | 21.3 | 110.9 | 66.3 | 156.3 | 42.6 |

| 調整後每股盈餘 | 1.7 | 105.6 | 63.5 | 129.0 | 41.8 |

| 獲利能力分析 (%) | |||||

| 營業毛利率 | 41.1 | 43.9 | 45.8 | 45.9 | 46.3 |

| 營業利益率 | 10.1 | 15.2 | 20.2 | 26.3 | 27.9 |

| 稅前息前淨利率 | 10.3 | 16.2 | 21.2 | 26.3 | 27.9 |

| 稅前息前折舊攤銷前淨利率 | 13.8 | 18.3 | 22.9 | 27.0 | 28.5 |

| 稅前純益率 | 10.8 | 16.3 | 21.3 | 27.2 | 28.4 |

| 稅後純益率 | 8.3 | 12.7 | 16.4 | 21.2 | 22.1 |

| 資產報酬率 | 9.3 | 16.4 | 16.9 | 23.9 | 27.0 |

| 股東權益報酬率 | 22.1 | 34.3 | 28.1 | 36.4 | 38.4 |

| 穩定 / 償債能力分析 | |||||

| 負債權益比 (%) | 135.7 | 92.4 | 55.3 | 52.0 | 42.3 |

| 淨負債權益比 (%) | (1.6) | (32.6) | (66.4) | (68.7) | (63.6) |

| 利息保障倍數 ( 倍 ) | 23.7 | 101.2 | 194.8 | 934.6 | 1268.5 |

| 流動比率 (%) | 179.3 | 226.2 | 304.3 | 307.9 | 354.3 |

| 速動比率 (%) | 138.2 | 186.0 | 275.1 | 269.2 | 304.4 |

| 淨負債 (NT$ 百萬元 ) | (48) | (1,600) | (7,554) | (11,036) | (13,832) |

| 調整後每股淨值 (NT$) | 51.79 | 74.85 | 158.40 | 223.74 | 302.55 |

| 評價指標 ( 倍 ) | |||||

| 本益比 | 226.1 | 93.7 | 57.3 | 25.0 | 17.7 |

| 股價自由現金流量比 | 135.3 | 120.5 | 72.5 | 31.8 | 26.9 |

| 股價淨值比 | 39.6 | 27.4 | 12.9 | 9.2 | 6.8 |

| 股價稅前息前折舊攤銷前淨 | 135.9 | 74.4 | 46.1 | 19.7 | 13.7 |

| 利比 | 18.7 | 13.6 | 10.5 | 5.3 | 3.9 |

股價營收比 資料來源:公司資料、元大投顧;註:負債為短期債加上長期債。

3400