基本資料

上銀科技股份有限公司(HIWIN Technologies),台灣線性傳動元件龍頭廠商,主力產品為線性滑軌(Linear Guideway)與滾珠螺桿(Ball Screw),廣泛應用於工具機、半導體設備、工業機器人。

- 主要產品:線性滑軌、滾珠螺桿、線性馬達

- 應用場景:工具機、半導體設備、工業自動化、醫療設備

- 需求來源:亞洲製造業復甦,半導體/auto/PCB 等終端 Capex 上修帶動需求

- 供應鏈位置:自動化零組件中游,向下供應工具機 OEM 及終端製造業

- 資料來源:使用者研究備忘,2026-05-09

核心技術/競爭優勢

- 線性滑軌與滾珠螺桿台灣最大廠,全球市占率前段班(與日本 THK、NSK 競爭)

- 3 年來首次產品調價(2026),漲幅 5–10%,顯示供需反轉

- UBS 摘要指出 2026Q1 robot 相關業務年增 47%,single-axis robot 與 EFEM 帶動成長;2026Q2 起部分產品 ASP 調升 7–15%

- 訂單能見度拉長至 4 個月(較 26Q1 延長),交期明顯延長

產業觀察

| 觀察點 | 現況 |

|---|---|

| 交期 | 較 26Q1 延長(供需轉緊) |

| 訂單能見度 | ~4 個月 |

| 漲價幅度 | 5–10% |

| 調價意義 | 3 年來首次調價,供需反轉訊號 |

| Robot 業務 | 2026Q1 YoY +47% |

| 2Q26 ASP | UBS 摘要稱部分產品調升 7–15% |

圖片 / 架構圖

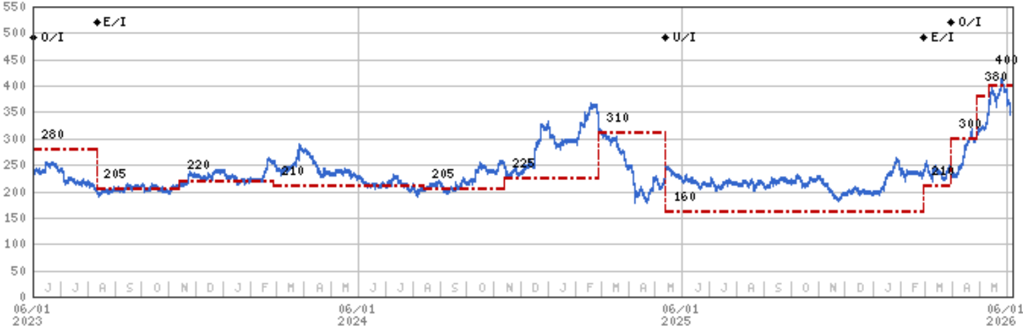

圖說:摩根士丹利上銀評等與目標價歷史(2023-2026),TP 約 NT$400、維持 Overweight。另可參考 分析_機器人工具機個股地圖_20260524。

圖說:Morgan Stanley 上銀評等與目標價走勢(紅虛線為目標價、藍線為股價;目標價走勢最新約 NT$400)。來源:260610_自動化_ms_airtac-hiwin,2026-06-10。

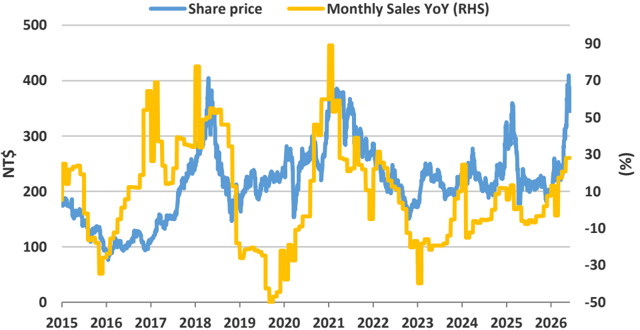

圖說:上銀月營收 YoY 成長率與股價對比(2015-2026),顯示 2026 年以來 YoY 恢復正成長動能。

圖說:摩根士丹利上銀評等、目標價及財務摘要(2026-06-07),TP NT$400,Overweight。

圖說:折線圖顯示股價與紅色虛線目標價區間,右端目標價標示約 400。

月營收追蹤

- 5 月營收 NT$2,480mn(MoM 持平 / YoY +28%)

- QTD 累計達 MS 預估值的 66%,達 NT$7,490mn(QoQ +17% / YoY +26%)

- QTD 達市場一致預估值的 68%,NT$7,307mn(QoQ +15% / YoY +23%)

- 2Q26 營收追蹤符合預期

來源:260607_2049_上銀_ms_hiwin,estimate,信心:高。

EPS 預估

| 年度 | EPS (NT$) | 營收 (NT$ mn) | EBITDA (NT$ mn) |

|---|---|---|---|

| 12/25A | 4.31 | 24,263 | 4,001 |

| 12/26e | 8.77 | 30,109 | 5,976 |

| 12/27e | 10.77 | 34,798 | 6,924 |

| 12/28e | 12.77 | 39,406 | 7,866 |

來源:260607_2049_上銀_ms_hiwin,estimate,信心:高。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Morgan Stanley(2026-05-26) | JMTBA 訂單 read-across → 稼動率/調價 → 毛利率假設 | JMTBA 4 月工具機訂單 +45% YoY 確認自動化上行循環;評價基礎 37x 2027 EPS(2025-28 營益 CAGR 44%) | 維持 Overweight;上修風險:人形機器人營收貢獻早於預期。詳見 分析_自動化產業復甦2026、來源 報告_MS_工業自動化亞德客上銀_20260526 |

| Morgan Stanley(2026-05-31) | 中國 PMI read-across → 上行循環延續假設 | 中國 5 月製造業 PMI 50.0(4 月 50.3);現價約當 36x 2027e P/E(峰值循環區間 35-40x) | 維持 OW;若上行循環延續至往後年度,獲利預估仍有上修空間。來源 260531_1590_2049_ms_automation |

| Morgan Stanley(2026-06-07) | 月營收動能 → margin expansion 假設 | 5 月營收 NT$2,480mn,2Q26 追蹤符合預期;目前估值 32x 2027e P/E,低於峰值循環水準 35-40x | 維持 OW、TP NT$400;2H26 毛利率有望更明顯擴張(調價 + 產能利用率提升)。來源 260607_2049_上銀_ms_hiwin |

| Morgan Stanley(2026-06-10) | JMTBA 5 月訂單 read-across → margin expansion 假設 | JMTBA 5 月工具機訂單延續復甦;現 30x 2027e P/E(vs 高峰 35-40x) | 維持 OW;評價基礎 37x 2027 EPS(依 2025-28 營益 CAGR 44%)。來源 260610_自動化_ms_airtac-hiwin |

| Morgan Stanley(2026-06-25) | JMTBA 5 月最終訂單 read-across | JMTBA 最終訂單 headline ¥177bn,MoM -6% / YoY +38%;中國 ¥51bn(YoY +66%)、歐洲 ¥17bn(YoY +6%)、北美 ¥37bn(YoY +14%) | 維持 OW thesis Unchanged、versus expectation In-line;評價基礎不變 37x 2027 EPS。來源 報告_MS_工業自動化亞德客1590上銀2049_20260625 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-26 | Overweight | — | 37x 2027 EPS(2025-28 營益 CAGR 44%) | 報告_MS_工業自動化亞德客上銀_20260526 |

| Morgan Stanley | 2026-05-31 | Overweight | — | 36x 2027e P/E(vs 峰值循環 35-40x;upcycle 延續有上修空間) | 260531_1590_2049_ms_automation |

| Morgan Stanley | 2026-06-07 | Overweight | NT$400 | 32x 2027e P/E,低於峰值循環水準 35-40x,仍具上行空間 | 260607_2049_上銀_ms_hiwin |

| Morgan Stanley | 2026-06-10 | Overweight | —(未逐次列出,評價基礎不變) | 37x 2027 EPS(依 2025-28 營益 CAGR 44%) | 260610_自動化_ms_airtac-hiwin |

| Morgan Stanley | 2026-06-25 | Overweight | —(未逐次列出,評價基礎不變) | 37x 2027 EPS;MS 認為 2025-28 營業利益 CAGR 44% 可支持該倍數 | 報告_MS_工業自動化亞德客1590上銀2049_20260625 |

| Morgan Stanley | 2026-07-09 | Overweight | —(未重申,同前次 400) | 31x 2027e P/E(vs 峰值循環 35-40x,仍具空間);JMTBA 6 月初步訂單 read-across | 報告_MS_工業自動化JMTBA_20260709 |

成長動能/催化劑

自動化 upcycle / JMTBA 訂單

- JMTBA(日本工具機協會)5 月訂單 headline ¥177bn,MoM -6% / YoY +37%(vs 4 月 -2% / +45%);國內 ¥45bn(-9% / +36%)、海外 ¥132bn(-6% / +38%)。

- 三大區製造業 PMI 5 月均在 50 以上:中國 50.0 / 歐洲 51.6 / 北美 54.0(vs 4 月 50.3 / 52.2 / 52.7)。

- Catalyst(5 月 JMTBA,2026-06-10):thesis Unchanged、versus expectation In-line。

- 來源:260610_自動化_ms_airtac-hiwin

- MS 2026-06-25 更新最終 JMTBA 5 月訂單:headline 訂單 ¥177bn,MoM -6% / YoY +38%;中國 ¥51bn(MoM -4% / YoY +66%)、歐洲 ¥17bn(MoM -17% / YoY +6%)、北美 ¥37bn(MoM -9% / YoY +14%)。來源 報告_MS_工業自動化亞德客1590上銀2049_20260625,fact,信心:高。

- MS 2026-07-09 更新 JMTBA 6 月初步訂單:headline ¥204bn,MoM +15% / YoY +53%(vs 5 月 -6% / +38%);國內 ¥58bn(MoM +28% / YoY +46%)、海外 ¥145bn(MoM +10% / YoY +56%)。MS 維持上銀 Overweight:未來幾季受稼動率提升與漲價帶動毛利率擴張,現價 31x 2027 P/E 雖不便宜,但峰值循環估值可達 35-40x。Catalyst impact to thesis:Unchanged、versus expectation:In-line。來源 報告_MS_工業自動化JMTBA_20260709,fact/thesis,信心:高/中高。

毛利率擴張與人形機器人 upside

- 未來幾季持續受惠產業復甦動能,2H26 毛利率有望更明顯擴張(調價 + 產能利用率提升)

- humanoid(人形機器人)營收貢獻早於預期為主要 upside risk。

- 來源:260607_2049_上銀_ms_hiwin、260610_自動化_ms_airtac-hiwin

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026 | 線性滑軌/滾珠螺桿 3 年來首次調價 5–10% | fact | ⭐⭐⭐ | 使用者確認 |

| 2026 | 訂單能見度延長至 4 個月 | fact | ⭐⭐⭐ | 使用者調研 |

| 2026Q1 | Robot 業務年增 47% | fact | ⭐⭐ | UBS 摘要;single-axis robot / EFEM 帶動 |

| 2026Q2 | 部分產品 ASP 調升 7–15% | fact | ⭐⭐ | UBS 摘要 |

| 2026-05-26 | MS 維持 OW(37x 2027 EPS);JMTBA 4 月訂單 +45% YoY | 評價 | ⭐⭐⭐ | 毛利率擴張;人形機器人為 upside risk。來源 報告_MS_工業自動化亞德客上銀_20260526 |

| 2026-05-31 | 中國 5 月 PMI 50.0;MS 重申 OW(36x 2027e PE,upcycle 延續有上修空間) | 評價 | ⭐⭐ | 毛利率擴張。來源 260531_1590_2049_ms_automation |

| 2026-06-07 | 5 月營收 NT$2,480mn(MoM 持平 / YoY +28%);MS 維持 OW TP NT$400,2H26 毛利率擴張可期 | 業績追蹤 | ⭐⭐⭐ | 來源 260607_2049_上銀_ms_hiwin |

| 2026-06-07 | QTD 2Q26 達 MS 預估 66%,在軌道上 | 業績追蹤 | ⭐⭐⭐ | 2H26 毛利率擴張(調價+稼動率)主要催化劑 |

| 2026-06-10 | JMTBA 5 月訂單 ¥177bn,YoY +37%;MS 維持 OW | 景氣追蹤 | ⭐⭐⭐ | thesis Unchanged、versus expectation In-line。來源 260610_自動化_ms_airtac-hiwin |

| 2026-06-25 | JMTBA 5 月最終訂單 ¥177bn,YoY +38%;上銀 catalyst impact to thesis 為 Unchanged、versus expectation 為 In-line | 景氣追蹤 | ⭐⭐⭐ | 來源 報告_MS_工業自動化亞德客1590上銀2049_20260625 |

| 2026-07-09 | JMTBA 6 月初步訂單 headline ¥204bn(MoM +15% / YoY +53%,前值 5 月 -6% / +38%);catalyst impact to thesis Unchanged、versus expectation In-line | 訂單 read-across | ⭐⭐⭐ | 海外訂單 ¥145bn(+10%/+56%)、國內 ¥58bn(+28%/+46%);來源 報告_MS_工業自動化JMTBA_20260709 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| JMTBA 2026 年 5 月最終訂單為 ¥177bn,MoM -6% / YoY +38% | fact | 報告_MS_工業自動化亞德客1590上銀2049_20260625 | 2026-06-25 | 高 |

| MS 認為上銀未來幾季毛利率擴張將受產能利用率提升與漲價支撐 | thesis | 報告_MS_工業自動化亞德客1590上銀2049_20260625 | 2026-06-25 | 中高 |

| 上銀 2027E 估值約 31x P/E,仍低於峰值循環 35-40x,MS 認為有股價上行空間 | thesis | 報告_MS_工業自動化亞德客1590上銀2049_20260625 | 2026-06-25 | 中 |

| JMTBA 2026 年 6 月初步訂單為 ¥204bn,MoM +15% / YoY +53%(海外 ¥145bn +10%/+56%、國內 ¥58bn +28%/+46%) | fact | 報告_MS_工業自動化JMTBA_20260709 | 2026-07-09 | 高 |

| MS 認為上銀受稼動率提升與漲價帶動毛利率擴張,現價 31x 2027e P/E 雖不便宜但峰值循環可達 35-40x | thesis | 報告_MS_工業自動化JMTBA_20260709 | 2026-07-09 | 中高 |

供應鏈位置

- 所屬供應鏈:工具機自動化零組件

- 競爭態勢:與日本 THK、NSK、IKO 競爭;台日比較下仍有價差

- 指標觀察:上銀與亞德客在上升週期常率先反映產業上修,可作為工具機景氣先行指標

來源

- memo_自動化產業心得_20260509,2026-05-09

- 報告_多券商_台灣電子摘要_20260512,UBS 摘要

- 分析_機器人工具機個股地圖_20260524

- 報告_MS_工業自動化亞德客上銀_20260526(Morgan Stanley,2026-05-26 — OW、37x 2027 EPS;JMTBA 4 月訂單 read-across、人形機器人 upside)

- 260531_1590_2049_ms_automation(Morgan Stanley,2026-05-31 — 中國 5 月 PMI read-across;維持亞德客/上銀 OW)

- 260607_2049_上銀_ms_hiwin(Morgan Stanley,2026-06-07 — 5 月營收 NT$2,480mn,QTD 達 MSe 66%;OW TP NT$400;2H26 毛利率擴張預期)

- 260610_自動化_ms_airtac-hiwin(Morgan Stanley,2026-06-10 — JMTBA 5 月訂單 read-across;維持上銀 OW;margin expansion 與人形機器人 upside)

- 報告_MS_工業自動化亞德客1590上銀2049_20260625(Morgan Stanley,2026-06-25 — JMTBA 5 月最終訂單 read-across;維持上銀 OW thesis)

- 報告_MS_工業自動化JMTBA_20260709(Morgan Stanley,2026-07-09 — JMTBA 6 月初步訂單 read-across;維持上銀 OW)