基本資料

台灣特品化學(台特化,4772,TPEX 上櫃,2024/9/20 掛牌、承銷價 110 元)成立於 2013 年,為中美晶(5483)/中美矽晶集團轉投資公司。專注化學氣相沉積(CVD)製程用電子級特殊氣體,是台灣唯一、全球僅四家能量產半導體級矽乙烷(Disilane, Si₂H₆)的廠商(另三家為法國液空 Air Liquide、日本三井化學、韓國 SK Materials),屬寡佔市場。

業務分兩塊:①自製產品——矽乙烷、矽丙烷(Trisilane, Si₃H₈)、無水氟化氫(AHF)等;②代理銷售——國內代理矽甲烷(Silane, SiH₄)與海外特殊氣體。原特氣業務中自製約七成、代理約三成;2025 年 8 月完成併購設備清洗商弘潔科技(半導體設備/零組件超高潔淨清洗+表面鍍膜,台灣:中國營收約 7:3),形成「材料+服務」雙引擎,併入後弘潔科約占合併營收四成多。註:以整體合併營收計,自製產品約 38%(特氣 ~55% × 自製七成),2027 channel check 拉向 ~45%;報告「自製七成」是特氣業務內、不含弘潔科的分母。

成長驅動為先進製程(N3→N2)對高階矽烷氣體用量倍增、半導體特殊氣體在地化(台灣自製率僅約 5%),以及「一年一新品」策略(AHF→ALD precursor)。市值約 NT$405–465 億,外資持股約 11–12%,董監持股約 29%。

矽乙烷產能路徑(凱基/群益 🟢):彰化彰濱廠,年產能 26.4 噸 → 30 噸(2026/3 去瓶頸完成);既有產線去瓶頸上限約 40 噸,再上去(60 噸)須蓋新廠(建廠 lead time 12–18 個月、以銷定產)。矽乙烷佔化學材料營收 70–75%。營收結構(凱基 2025 / 群益 2026):化學材料(特氣)約 35–53%、設備清潔服務(弘潔)約 47–65%;市場別台灣 65%/亞洲 24%/美洲 10%。

資訊衝突:全球矽乙烷市場規模

國泰:全球矽乙烷年用量約 60 噸、市場約 3.0 億美元(→ 隱含 ASP US$5,000/kg)。 凱基(富士經濟):全球用量 2024 年 78 噸 → 2029 年 142 噸(CAGR 11%)。 兩者市場規模差距大;且台特化由分部營收回推之實現 ASP 約全球均價的 1/3 以下(滲透價搶 N3/N2 份額)。本頁 EPS 模型改採產能驅動 bottom-up(直接驅動自製產品營收,不依賴實體噸數×全球 ASP),見「自有 EPS 推算」。

資料來源:2026-04-03 4772 台特化|20260310|凱基、2026-05-01 4772 台特化|20260401|群益、2026-05-11 4772台特化|20260508|國泰、隨手記_2026-06-29_台特化_矽乙烷60噸_自製45%。

核心技術/競爭優勢

- 矽乙烷寡佔量產:全球僅四家、台灣唯一能量產半導體級矽乙烷;進入門檻高、專利完整,台特化於 N3 市佔提升,N2 成為最大矽乙烷供應商。

- 先進製程剛性需求:矽乙烷可在約 420–520°C(低於矽甲烷的 520–750°C)沉積高品質矽薄膜,反應更快、薄膜更緻密、缺陷與漏電更低,契合 FinFET/GAA 對精度與應力的嚴苛要求。N2 相較 N3,矽乙烷用量增加 50~100%(GAA + ALD/CVD 道數增加)。

- 在地化+戰略安全:台灣特殊氣體自製率僅約 5%,高度仰賴日、美;AHF 屬戰略管制品(涉化武用途、多國列管),FY25 日本供應異常凸顯斷鏈風險,在地產能具供應安全意義。

- 雙引擎綜效:併入弘潔科後由「氣體材料」延伸到「設備超潔淨清洗+鍍膜」,2026 年呈完整全年合併綜效。

產品與應用

| 產品 / 服務 | 製程角色 | 應用 | 相關客戶 / 下游 |

|---|---|---|---|

| 矽乙烷 Si₂H₆(自製,主力) | CVD 低溫高品質成膜 | N3/N2 FinFET/GAA 薄膜沉積 | 台系先進製程晶圓廠(2330_台積電(市) 推測) |

| 矽丙烷 Si₃H₈(自製) | 次世代高階沉積前驅物 | 更先進節點成膜 | 先進製程晶圓廠 |

| AHF 無水氟化氫(自製,FY25 新品) | 乾蝕刻/設備清潔 | 線寬微縮蝕刻道數增加 | 晶圓廠(戰略管制、在地化) |

| 矽甲烷 Silane SiH₄(代理) | 傳統 CVD 主力氣 | 成熟製程/非關鍵沉積 | 半導體/太陽能 |

| 弘潔科設備清洗+鍍膜(服務) | 製程純淨度/良率 | 設備零組件超高潔淨清洗 | 晶圓廠、封測 |

| ALD precursor(開發中,2027 起貢獻🟡) | 原子層沉積前驅物 | 2nm 及更先進節點 | 先進製程晶圓廠 |

產業規模(工研院/SEMI):全球矽甲烷年用量約 6,650 噸、市場約 4.5 億美元;矽乙烷年用量約 60 噸、市場約 3.0 億美元;全球晶圓製造特殊氣體(含大宗)2025→2026 約 6.4→6.8 億美元(+7%)。

圖片 / 架構圖

圖一:公司四大氣體產品(矽甲烷/矽乙烷/矽丙烷/AHF)分子結構與特性。來源:台特化、國泰證期,2026-05-08。

圖二:半導體氣體市場規模持續成長(特殊氣體含大宗 2025→2026 約 6.4→6.8 億美元,+7%)。來源:SEMI/MMDS、國泰證期,2026-05-08。

圖三:近三年單季營收與毛利率走勢,2025Q3 起營收明顯放量、毛利率約 50%+。來源:國泰證期,2026-05-08。

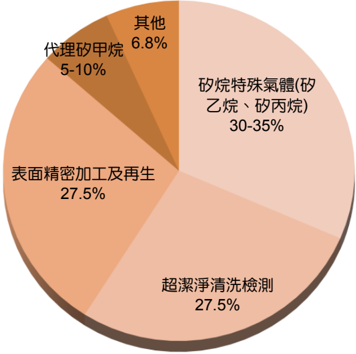

圖五:併購弘潔後產品營收佔比圓餅圖——矽烷特殊氣體(矽乙烷、矽丙烷)30-35%、超潔淨清洗檢測 27.5%、表面精密加工及再生 27.5%、代理矽甲烷 5-10%、其他 6.8%。來源:台特化、統一投顧,2026-06-30。

圖六:弘潔科技清洗產品項目——PVD/CVD/LAM/TEL/AMAT 各系統設備零件實照(Lid Plate、Shower Head、TCP Window、ESC 等)。來源:弘潔科技、統一投顧,2026-06-30。

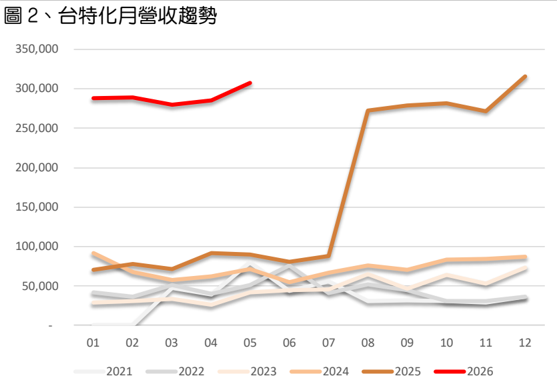

圖七:台特化月營收趨勢 2021–2026——2025/8 起因弘潔併表跳升至 27 萬千元以上,2026 年 1–5 月維持約 28–31 萬千元。來源:統一投顧,2026-06-30。

圖示:台積電 2nm(N2)如何放大矽乙烷需求

flowchart TD

N2["台積電 N2 / 2nm 量產<br/>(GAA 環繞閘極,2025H2 起爬坡)"]

GAA["GAA + 超薄膜沉積<br/>CVD / ALD 道數大增"]

DIS["矽乙烷 Si₂H₆ 用量<br/>N2 較 N3 +50~100%(≈1.5–2x)"]

LOCAL["在地化/供應韌性<br/>台灣自製率僅 ~5%、全球僅 4 家量產"]

TSCS["台特化<br/>台灣唯一矽乙烷量產商<br/>N3 市佔↑ → N2 最大供應商"]

REV["矽乙烷 UTR 50~60% → 70~80%<br/>自製產品 2027 拉到營收 ~45%<br/>產能願景:矽乙烷拉至 60 噸"]

N2 --> GAA --> DIS --> TSCS

LOCAL --> TSCS

TSCS --> REV

圖四:2nm GAA 製程矽乙烷用量倍增 × 在地化雙重利多 → 台特化矽乙烷放量路徑(台特化自繪;用量倍數與在地化為國泰報告+ web 查證 🟡)。

EPS 記錄

| 季度 | EPS(元) | YoY | 備註 |

|---|---|---|---|

| 2026Q1 | 1.33 | +90.9% | 稅率抵減用罄(22.5% vs 原估 17%),低於原估 1.65 |

| 2025 全年 | 4.20 | +60.8% | 矽乙烷放量+弘潔科併入 |

| 2024 全年 | 2.61 | +147.7% | |

| 2023 全年 | 1.05 | −25.2% |

EPS 預估

三家券商原始預估(🟢)。EPS 以股本 14.77 億/調整後股數 147.68 百萬股計算。

| 年度 | 國泰(2026-05-08) | 凱基(2026-03-10) | 群益(2026-04-01) | 統一(2026-06-30) | 共識區間 |

|---|---|---|---|---|---|

| 2026E | 6.85 | 7.12 | 7.41 | 6.72(原估 6.06,+60% YoY) | 6.72–7.41 |

| 2027E | 9.37 | 9.78 | 9.88 | 9.64(+43.5% YoY) | 9.37–9.88(中 ~9.7) |

2027 營收三家:國泰 47.2 億/凱基 47.1 億/群益 48.2 億(皆 ~24-26% YoY);毛利率 53.9-54.7%。群益 EPS 最高但評 Neutral(股價已反映)。 統一(2026-06-30):2026F 營收 39.7 億(原估 35.7 億)+99.2% YoY、毛利率 52.5%、稅後 9.9 億;2027F 營收 51.2 億 +29.2%、毛利率 53.5%、稅後 14.2 億。1Q26 毛利率 51%(+2.1pct QoQ、−7.3pct YoY,弘潔併入稀釋)。

自有 EPS 推算(產能驅動 bottom-up)

以「產能 → 營收 → 分部毛利 → 稅後 → 歸母 → EPS」重建,捕捉矽乙烷擴產(30→60 噸)與弘潔全年併表的上行;假設逐項揭露。方法參照 分析_環球晶估值與矽晶圓漲價EPS敏感度_20260628。

步驟 1 — 2027 營收建構(百萬元)

| 事業群 | 2027 營收 | 占比 | 驅動 |

|---|---|---|---|

| 自製產品(矽乙烷+矽丙烷+AHF) | ~2,300 | 45% | 產能 30→60 噸爬坡 × UTR × 單價(延續現況) |

| 國內代理(矽甲烷) | ~130 | 3% | 低個位數成長 |

| 海外代理 | ~170 | 3% | 低個位數成長 |

| 弘潔科技 | ~2,500 | 49% | 全年併表+新廠放量 |

| 營收合計 | ~5,100 | 100% | vs 券商 ~4,750(高 ~7-8%) |

步驟 2 — 毛利與營業淨利:分部 GM 自製 65%/弘潔 48%/代理 20-30% → 綜合 GM ~54%、毛利 ~2,775;營業費用率 10.5% → 營業費用 ~536 → 營業淨利 ~2,240(營益率 ~44%)。

步驟 3 — 稅後與 EPS(稅率敏感度):稅前 ~2,243(含營業外 +4);歸母比重 84.5%(弘潔 65.22% 持股之少數股權)、股數 147.68M。

2027 EPS = 2,243 × (1−稅率) × 84.5% ÷ 147.68M

| 有效稅率 | 歸母淨利 | 2027 EPS |

|---|---|---|

| 22%(券商假設) | ~1,479 | ~10.0 |

| 18% | ~1,554 | ~10.5 |

| 15%(延續 2025 實際) | ~1,611 | ~10.9 |

頭條:bottom-up 2027 EPS 約 10–11(稅率 22%→10.0、15%→10.9),明顯高於券商共識 9.4–9.9。差異來自①矽乙烷擴產 60 噸帶動自製營收較券商積極;②弘潔全年併表;③有效稅率若延續 2025 的 ~15%(券商保守抓 22%)。現價 308 約 28–31x。

命門

- 有效稅率 15% vs 22% 影響約 ±0.9 EPS(最敏感)。

- 矽乙烷擴產:60 噸需蓋新廠(群益:去瓶頸上限 40 噸、lead 12-18 月、以銷定產)→ 2027 若僅 40 噸去瓶頸則自製營收與 EPS 下修。

- 擴產 capex/增資可能稀釋股數(未計);自製單價延續現況,N2 高階品重定價則有額外上行。 此為產能驅動情境分析,非公司財測。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 凱基投顧 | 2026-03-10 | 增加持股(首評) | NT$420 | 43x FY27 EPS(歷史 25-65x) | 2026-04-03 4772 台特化|20260310|凱基 |

| 群益證券 | 2026-04-01 | Neutral | NT$280 | 短期股價逆風(前次 347→297.5→292→232.5) | 2026-05-01 4772 台特化|20260401|群益 |

| 國泰證期 | 2026-05-08 | 買進(維持) | NT$360 | 38x FY27 EPS;SOTP 特氣 50x+弘潔科 30x | 2026-05-11 4772台特化|20260508|國泰 |

| 國泰證期 | 2026-01-23 / 2025-10-28 | 買進 | NT$400 / 385 | — | 同上(前次) |

| 統一投顧 | 2026-06-30 | 買進(維持,前次 2025-09-08 TP 360) | NT$385 | 40x 2027F EPS 9.64;現價 244.5、PER 近 28x vs 統一口徑歷史區間 35-80x,評價偏低 | 報告_統一_台特化4772_20260630 |

三家目標價分歧大(280–420):凱基首評最樂觀(43x),群益 Neutral 最保守(股價已反映、EPS 反而最高 9.88)。歷史本益比區間 25-70x。收盤參考 275-308 元(2026 Q1-Q2)。

資訊衝突:弘潔科技併購完成時點

本頁既有來源(凱基/群益/國泰,2026-03~05):2025 年 8 月已完成併購(持股 65.22%,1Q26 起併表、毛利率被稀釋——與統一 1Q26 財報敘述一致)。 統一(2026-06-30):「總投資近 30 億元的收購案,預計於 2026 年 8 月完成,弘潔未來將成為中美矽晶集團關聯企業」。 兩者相差一年;可能為統一指交易全數完成(尾款/股權過戶)或報告筆誤,並列保留待法說核對。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2024-09-20 | TPEX 上櫃掛牌(承銷價 110 元) | 上市 | ⭐⭐ | 中美矽晶集團小金雞 |

| 2025-08 | 完成弘潔科併購(設備清洗+鍍膜) | 併購 | ⭐⭐⭐ | 「材料+服務」雙引擎 |

| 2025 | AHF 推出(新品) | 新品 | ⭐⭐ | 乾蝕刻/設備清潔關鍵氣 |

| 2025H2~ | 台積電 N2/2nm 量產爬坡 | 放量 | ⭐⭐⭐ | 矽乙烷用量 N2 較 N3 +50~100%(≈1.5–2x) |

| 2026-03 | 矽乙烷去瓶頸完成,產能 26.4→30 噸 | 擴產 | ⭐⭐ | 凱基(公司資料) |

| 2026 全年 | 矽乙烷 UTR 50~60%→70~80%、AHF 放量 | 放量 | ⭐⭐⭐ | FY26 矽乙烷營收估 YoY +30~40%;特氣占營收 ~35% |

| 3Q26 | 弘潔科湖口/新竹廠新產能開出 | 放量 | ⭐⭐ | clean 翻倍/coating +50%;台南 BEOL-Cu 2H26 |

| 2027 | 自製占整體營收 ~45%(原本 ~38%);ALD precursor 開始貢獻 | 放量 | ⭐⭐⭐ | channel check 明顯優於券商;bottom-up EPS ~10–11(稅率 15-22%),高於券商 9.4-9.9 |

| 2027~28 | 矽乙烷總產能拉至 60 噸(需蓋新廠,lead 12-18 月) | 擴產 | ⭐⭐⭐ | channel check 60 噸;群益:去瓶頸上限 40 噸、以銷定產 → 60 噸落地偏 2027 底/2028 |

月營收追蹤

🟡 web 查證,待 MOPS 核對。

| 月份 | 合併營收 | YoY | 備註 |

|---|---|---|---|

| 2026-05 | 約 3.08 億 | +241% | 月增 +7.9%;統一月營收圖 2026 年 1–5 月約 2.8–3.1 億/月(🟢 與 🟡 web 數字相符) |

| 2026 1–5 月累計 | 約 14.49 億 | +261% | 先進製程需求+弘潔科併入 |

供應鏈位置

- 所屬供應鏈:供應鏈_半導體特化耗材(電子特用氣體/ALD 前驅物環節)

- 上游:特殊氣體原料、純化設備;母集團 6488_環球晶圓(市) 同屬中美矽晶集團(兄弟公司,非上下游)

- 下游:台系先進製程晶圓廠(N3/N2)、封測設備清洗客戶

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 下游/客戶(推測) | N2/N3 最大矽乙烷需求來源;報告稱「台系晶圓廠客戶」未具名,台積為 2nm 主力代工故推定(analyst,中信心) |

| 5483_中美晶(櫃) | 母公司/集團 | 2018 年入股(統一:持股 30.93%;2026 年中約 28.52%);環球晶為集團兄弟公司 |

| 弘潔科技(未上市,無頁) | 子公司 | 2025/8 併購,設備超潔淨清洗+鍍膜 |

| 法國液空/日本三井/韓國 SK Materials | 競爭/同業 | 全球另三家半導體級矽乙烷量產商 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 台灣唯一、全球僅四家能量產半導體級矽乙烷 | fact | 2026-05-11 4772台特化|20260508|國泰 | 2026-05-08 | 高 |

| N2 較 N3 製程矽乙烷用量 +50~100% | analyst | 國泰通路訪查 | 2026-05-08 | 中高 |

| N2 成為矽乙烷最大供應商;矽乙烷 UTR 50~60%→70~80% | analyst | 國泰/群益 | 2026-04~05 | 中高 |

| 矽乙烷年產能 26.4→30 噸(2026/3 去瓶頸完成) | fact | 2026-04-03 4772 台特化|20260310|凱基 | 2026-03-10 | 高 |

| 去瓶頸上限 40 噸;60 噸須蓋新廠(lead 12-18 月、以銷定產、2026 暫無蓋廠) | fact | 2026-05-01 4772 台特化|20260401|群益 | 2026-04-01 | 高 |

| 矽乙烷佔化學材料營收 70-75%;化學材料佔總營收 35%(2026)-53%(2025) | fact | 凱基/群益 | 2026-03~04 | 高 |

| 全球矽乙烷市場規模衝突:國泰 60 噸/3 億美元 vs 凱基(富士經濟) 78→142 噸 | third_party | 國泰 vs 凱基 | 2026 | 中(並列保留) |

| 2027 自製產品占整體合併營收拉至約 45%(原本 ~38%;明顯優於券商特氣 ~38%) | fact | 隨手記_2026-06-29_台特化_矽乙烷60噸_自製45% | 2026-06-29 | 高 |

| 2027 矽乙烷總產能拉至 60 噸、明顯優於券商 base | fact | 隨手記_2026-06-29_台特化_矽乙烷60噸_自製45% | 2026-06-29 | 高(時程偏 2027 底/2028) |

| 2026/5 月營收 3.08 億、1–5 月累計 14.49 億 | public_info | web(鉅亨/中時,🟡) | 2026-06 | 中(待 MOPS 核對) |

| AHF 目標 2026 底占特氣營收雙位數%、已交貨邏輯+記憶體客戶 | analyst | 國泰/群益 | 2026-04~05 | 中高 |

觀察指標

| 指標 | 觀察重點 |

|---|---|

| 矽乙烷 UTR / 出貨噸數 | 2027 總產能 60 噸是否到位、出貨是否達 35–40 噸、UTR 是否站上 80% |

| 自製產品營收占比 | 是否如期 2027 拉至 ~45%(矽乙烷+矽丙烷+AHF) |

| AHF 占特氣營收比 | 是否達雙位數%、N2 放量斜率 |

| 台積電 N2/A16 拉貨節奏 | 直接驅動矽乙烷需求 |

| 弘潔科新竹/台南廠產能 | 3Q26 新產能開出對綜效貢獻 |

| 擴產 capex / 是否增資 | 60 噸二期是否稀釋股數 |

| 月營收 YoY | 高基期後成長動能是否延續 |

風險與注意事項

- 時程不確定:60 噸為多年期願景,擴產 capex 與可能增資稀釋為主要變數。

- 客戶集中:高度綁定台系先進製程(N3/N2)拉貨節奏,N2 放量遞延即衝擊。

- 毛利稀釋:弘潔科毛利率(~45–50%)低於原特氣(~58%),併入後拉低整體毛利。

- 競爭/二供:液空、三井、SK Materials 為既有量產者,客戶可能扶植二供。

- 稅率正常化:稅率抵減用罄,2026 起稅率回升至 ~22%,壓抑 EPS。

- 數據信心:月營收、60 噸產能、台積電具名客戶等為 web/推測(🟡),待 MOPS/法說核對。

來源

- 報告_統一_台特化4772_20260630(統一投顧,蔡佾璋,2026-06-30;買進 TP 385、EPS 26/27F 6.72/9.64、AHF 2026 底佔特氣 10%、弘潔湖口/台南擴產)

- 2026-05-11 4772台特化|20260508|國泰(國泰證期,王筠婷,2026-05-08)

- 隨手記_2026-06-29_台特化_矽乙烷60噸_自製45%(使用者 channel check,2026-06-29:2027 自製占整體營收拉至 ~45%、矽乙烷 2027 總產能 60 噸、明顯優於券商、ASP 用券商實現價)

- web 查證(agy,2026-06-29,🟡 待核對):上櫃資料、2026/5 月營收、法說重點、N2 矽乙烷用量倍數

- 分析_台特化_矽乙烷與2nm在地化_20260629