PDF 原檔:報告_統一_台特化4772_20260630_original.pdf

圖片清單(已驗證 2026-07-03)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_統一_台特化4772_20260630_003.png |

280KB | 真資料圖 | 圖3 弘潔科技清洗產品項目:PVD/CVD/LAM/TEL/AMAT 設備零件實photos(Lid Plate、Shower Head、TCP Window、ESC 等) |

報告_統一_台特化4772_20260630_004.png |

285KB | 真資料圖 | 圖4 弘潔表面精密加工與再生(Coating)業務:陶瓷熔射噴塗產品 + 製造流程(IQC→Masking→Sand Blast→Plasma Coating→CO2 Blast→N2 Baker→FQC) |

報告_統一_台特化4772_20260630_005.png |

53KB | 真資料圖 | 圖1 併購弘潔後產品營收佔比圓餅圖:矽烷特殊氣體 30-35%、超潔淨清洗檢測 27.5%、表面精密加工及再生 27.5%、代理矽甲烷 5-10%、其他 6.8% |

報告_統一_台特化4772_20260630_006.png |

55KB | 真資料圖 | 圖2 台特化月營收趨勢 2021–2026(2025/8 起跳升至 27 萬+,2026 紅線 1–5 月約 28–31 萬千元) |

報告_統一_台特化4772_20260630_007.png |

77KB | 真資料圖 | 圖3 歷年營收/毛利率/營益率(2020–2026F:營收 417→3,966 百萬、毛利率 -4%→52%) |

報告_統一_台特化4772_20260630_008.png |

46KB | 真資料圖 | 年度營業利益/業外收入/EPS 圖(EPS -0.32→6.72) |

報告_統一_台特化4772_20260630_001.png |

46KB | 真資料圖 | 個股與大盤走勢圖(近一年) |

報告_統一_台特化4772_20260630_009.png |

42KB | 真資料圖 | 12M forward PE band(PE35–PE70) |

報告_統一_台特化4772_20260630_013.png |

44KB | 真資料圖 | ESG 五邊形雷達圖(台特化 vs 化學工業平均) |

lib 嵌圖挑

_005(併購後營收佔比)、_003/_004(弘潔業務圖)、_006(月營收趨勢);走勢/PE band/ESG 不嵌。<40KB 未列(_002/_010/_011/_012)。

原始內容

買進 ( 維持評等

)

出刊緣由:更新近況

| 與前次比較: | 上次 | 本次 |

|---|---|---|

| 評 等 | 買進 | 買進 |

| 目標價 | 360 | 385 |

| EPS(2027) | - | 9.64 |

| 收盤價 | 295.00 | 244.50 |

| 大盤指數 | 24,494.58 | 24334.48 |

前次評等日期

:2025/09/08

| 市值 ( 億 ) | 394.4 |

|---|---|

| 股本 ( 億 ) | 14.77 |

| 三個月平均成交金額 ( 億 ) | 5.81 |

| 淨負債 / 股東權益 | 73.36 |

| 董監持股比率 | 29.31 |

| 外資持股比率 | 5.72 |

| 投信持股比率 | 0.11 |

個股與大盤走勢

| 加權指數報酬率 | 0.6 | 35.9 | 56.2 | 99.3 |

|---|---|---|---|---|

| 個股股價報酬率 | -11 | -9.9 | -9.9 | 11.3 |

營收走勢圖

研究員 / 蔡佾璋 EASONTSAI@uni-psg.com

化學工業

台特化 (4772.TT)

雙軸共榮趨勢延續,評價偏低可留意進行布局

研究部對台特化 (4772) 重申買進,主要考量: (1) 半導體產業的物 理性質接近極限,未來十年需要由化學特性來補足物理特性不足, 隨著半導體朝 2 奈米先進製程推進,製程設計日益複雜,加上低溫 製程及材料精度要求提升,核心氣體矽乙烷的用量將較 3 奈米製程 顯著提升。 (2) 台特化已完成矽乙烷產線去瓶頸優化,年產能提升 至 30 噸,隨 Fab20 、 Fab22 等新廠陸續開出產能,主要晶圓代工客 戶先進製程需求提升,公司產能利用率將由過去約 5-6 成提升至 2026 年的 7-8 成,出貨規模將隨客戶擴產而穩定成長。 (3) 弘潔科 技為先進製程高階設備零件超潔淨清洗及表面精密鍍膜服務商,為 因應訂單需求持續攀升,弘潔已取得湖口新廠並擴充台南產線,新 竹新廠預計於 3Q26 開始陸續上線,台南產線則是將於 1Q27 有部分 貢獻,清洗及鍍膜產能將大幅提升,帶動公司營運進一步成長。 (4) 乾式蝕刻與清潔的特氣原料,無水氟化氫 (AHF) 於 2024 年 12 月小 量出貨後, ramp up 速度持續加快,預計 2026 年底營收貢獻可望 達特氣營收的 10% 。研究部預估台特化 2026 、 2027 年稅後 EPS 分 別為 6.72 元 ( 原估 6.06 元 ) 、 9.64 元,分別 +60%YoY 、 +43.5%YoY 。 隨著半導體先進製程持續推進,台特化及弘潔科技都極具競爭優 勢,過往台特化大多交易在本益比 35-80 倍區間,弘潔科技同業評 價則是落在 40 倍左右,台特化目前 PER 近 28 倍,評價回到低檔位 階,故研究部維持台特化買進之投資建議,目標價提升至 385 元 (40xPER * 2027EPS) 。

重點摘要:

1. 台特化為半導體特殊氣體、特用化學品開發製造商

台特化成立於 2013 年,為中美晶 (5483) 於 2018 年入股並持有 30.93% 的子公司。台特化為半導體特氣及特殊化學品的開發 製造商,為半導體先進製程用關鍵性材料矽乙烷製造商,年 產能 30 噸 / 年,主要應用於半導體產業化學氣相沉積 (CVD) 製 程,為目前 Logic IC 先進製程中 (14nm-3nm) 矽乙烷供應量占 比全球第一之業者。研發總部與生產工廠皆設置在彰化縣彰 濱工業區,目前員工人數 103 人。產品類別包含: (1) 國內代理 產品矽甲烷 (Silane) 。 (2) 自製產品矽乙烷 (Disilane) 、矽丙 烷 (Trisilane) 、無水氟化氫 (AHF) 。 (3) 海外代理各式特殊氣 體。銷售地區別則是以台灣、亞洲其他地區及美國為主。台特 化的矽烷特殊氣體產品占比約 85% ,其他占 15% 。

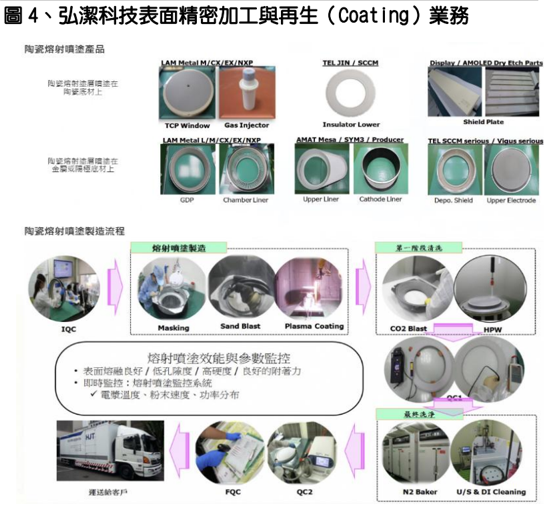

2. 弘潔科技為高階設備零件的超潔靜清洗服務商

弘潔科技成立於 2008 年,其核心業務專注於半導體先進製程 中,提供 (1) 高階設備零件的超潔淨 (UHP, Ultra High Purity) 清洗及檢測、 (2) 表面精密加工 (Coating) 及再生服 務。這使得弘潔科技在半導體產業鏈中扮演著舉足輕重的服 務供應商角色。弘潔科技營收佔比為超潔淨清洗和表面精密 加工處理,兩者營收比重約各佔一半。

弘潔零件清洗技術能針對半導體、顯示器、 AMOLED 和 LED 之設 備零組件服務,且具良好的品質控制,利用優化的專業清洗 技術去除零件表面的附著物與污染物並防止原始基材損壞。

超潔淨清洗主要針對乾式製程的反應腔體 (chamber) 設備零 件進行維護與清潔,這類服務在半導體先進製程中對於維持 極度潔淨的環境至關重要。因為晶圓加工皆在密封的反應腔 體內進行,零件一旦受污染,便可能影響設備潔淨度,進而導 致晶圓污染,直接關乎產品良率。

弘潔的大氣電漿陶瓷熔射噴塗技術透過最佳化的技術,以低 孔隙率、高硬度、良好附著力與耐腐蝕性,為半導體、顯示器、 AMOLED 和 LED 提供高品質的塗層材料與技術。

乾式製程中的設備零件蝕刻久了,都會因長期接觸強酸,表 面物件、扣件會被侵蝕,如果換新的很貴,因此需要清潔維 護。用弘潔的表面精密加工處理 (coating) 搭配精密的檢測與 零件再生服務可以延長零件壽命,不用換新的就可以達到同 樣的效能,否則就需更換昂貴的新品。

資料來源:弘潔科技、統一投顧整理

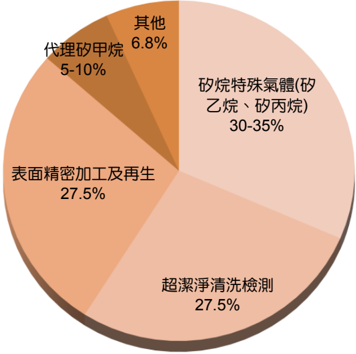

3. 併購弘潔科技後,台特化將實現「產品與服務雙主軸」策略

台特化此次收購弘潔科技的核心邏輯,在於強化其在半導體 先進製程領域的佈局與競爭力,將使台特化從「產品供應商」 轉型為「產品+服務雙主軸」的公司,在相同市場中提供不同 但互補的方案。

這項總投資近新台幣 30 億元的收購案,預計於 2026 年 8 月完 成,弘潔未來將成為中美矽晶集團關聯企業,擴大集團在半 導體材料與製程支援能力。

弘潔的客戶主要分為兩類:售後市場 (AM) 晶圓廠約佔 75-80% , 原始設備製造商 (OEM) 客戶則約佔 20-25% 。在營運據點上,弘 潔在台灣設有新竹和台南兩座廠房,並於大陸南京設有子公 司。其營收比重約為台灣 75% 、大陸 25% ,主要成長動能來自台 灣的先進製程。

弘潔科技的營運淡旺季與先進製程產業完全重疊,服務頻率 取決於製程使用次數,意味著產量越高,清洗需求也越多。透 過提供快速、鄰近的服務,能協助客戶減少備用零件庫存,進 一步降低成本。弘潔的服務能確保零件高潔淨度,協助客戶 提升良率,確保這些關鍵零件能夠維持,甚至超越新品的效 能;同時,昂貴的蝕刻設備零件可透過清潔與再生延長壽命, 節省支出,符合 ESG 精神。

弘潔與國內晶圓大廠及多家國際設備大廠合作關係良好,此 次併購預計能加深台特化與客戶連結,強化其在先進製程材 料與服務的地位。未來雙方將共享資源,拓展業務與海外市 場,共同探索成長機會。

圖 1 、併購弘潔科技後的台特化產品營收佔比

資料來源:台特化、統一投顧整理

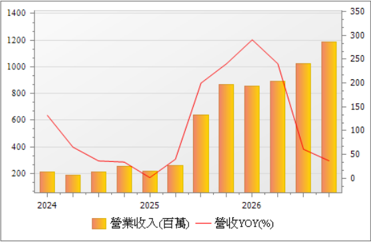

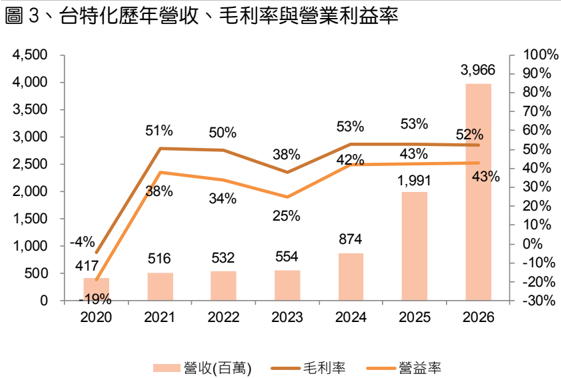

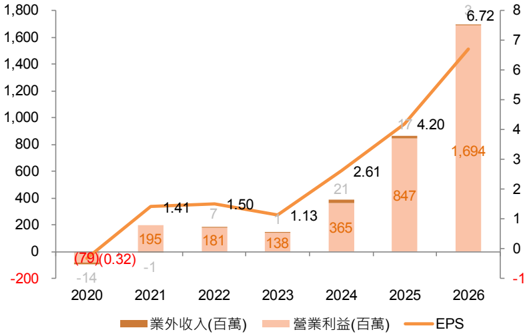

4. 預估 2026 、 2027 年稅後 EPS 可望達 6.72 、 9.64 元,分別 +60%YoY% 、 +43.5%YoY

台特化 1Q26 營收 8.6 億元, -1.5%QoQ , +290%YoY ,毛利率仍維 持在 51% 水準, +2.1pctQoQ , -7.3pctYoY ,主要是併購弘潔後 對毛利率表現有所稀釋,稅後淨利 2 億元, -11.8%QoQ , +90.9%YoY , EPS 1.33 元。

預期矽乙烷將隨主要客戶產能擴張穩定成長, 2 奈米製程的矽 乙烷的用量較 3 奈米顯著提升,此外,今年 AHF 營收占比將達 特氣營收的雙位數, 2026 年弘潔科技亦將全年貢獻。研究部預 估台特化營收將續增至 39.7 億元 ( 原估 35.7 億元 ) , +99.2%YoY ,毛利率 52.5%( 原估 51%) , -0.4pctYoY ,稅後淨利 9.9 億元 ( 原估 9 億元 ) , +60%YoY ,稅後 EPS 6.72 元 ( 原估 6.06 元 ) 。

隨著 2 奈米製程放亮,研究部預估 2027 全年營收將續增至 51.2 億元, +29.2%YoY ,毛利率 53.5% , +1pctYoY ,稅後淨利 14.2 億 元, +43.5%YoY ,稅後 EPS 9.64 元。

資料來源:財報、統一投顧整理

資料來源:財報、統一投顧整理預估

圖 4 、台特化年度營業利益、業外收入、 EPS

資料來源:財報、統一投顧整理預估

12 month Forward PE bands

PE

簡明損益表

| 百萬元 | 1Q25 | 2Q25 | 3Q25 | 4Q25 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 2024 | 2025 | 2026F |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 220 | 263 | 640 | 870 | 857 | 892 | 1,029 | 1,188 | 873 | 1,991 | 3,966 |

| 營業毛利 | 128 | 153 | 346 | 425 | 437 | 471 | 544 | 630 | 462 | 1,052 | 2,082 |

| 營業費用 | 19 | 23 | 74 | 91 | 92 | 85 | 98 | 113 | 98 | 206 | 388 |

| 營業利益 | 109 | 130 | 273 | 335 | 345 | 386 | 446 | 517 | 364 | 846 | 1,694 |

| 業外收支 | 8 | 2 | 5 | 2 | 0 | 1 | 1 | 1 | 21 | 17 | 2 |

| 稅前純益 | 117 | 133 | 277 | 337 | 344 | 387 | 447 | 518 | 385 | 863 | 1,696 |

| 稅後純益 | 103 | 117 | 178 | 222 | 196 | 217 | 268 | 311 | 385 | 620 | 992 |

| EPS | 0.70 | 0.79 | 1.21 | 1.51 | 1.33 | 1.47 | 1.81 | 2.11 | 2.61 | 4.20 | 6.72 |

| 重要比率 | |||||||||||

| 毛利率 | 58.2 | 58.3 | 54.2 | 48.9 | 51.0 | 52.8 | 52.9 | 53.0 | 53.0 | 52.9 | 52.5 |

| 費用率 | 8.6 | 8.7 | 11.5 | 10.4 | 10.7 | 9.5 | 9.5 | 9.5 | 11.2 | 10.4 | 9.8 |

| 營益率 | 49.6 | 49.7 | 42.6 | 38.5 | 40.2 | 43.3 | 43.3 | 43.5 | 41.7 | 42.5 | 42.7 |

| 淨利率 | 46.8 | 44.4 | 27.9 | 25.6 | 22.9 | 24.3 | 26.0 | 26.2 | 44.1 | 31.1 | 25.0 |

| QoQ | |||||||||||

| 營業收入 | -14.0 | 19.6 | 143.4 | 36.0 | -1.5 | 4.2 | 15.4 | 15.5 | |||

| 營業毛利 | -13.9 | 19.9 | 126.0 | 22.8 | 2.6 | 8.0 | 15.5 | 15.8 | |||

| 營業利益 | -8.7 | 19.9 | 109.0 | 22.7 | 3.0 | 12.2 | 15.5 | 15.9 | |||

| 稅前純益 | -10.1 | 13.6 | 109.0 | 21.4 | 2.2 | 12.5 | 15.5 | 15.9 | |||

| 稅後淨利 | -21.0 | 13.6 | 52.7 | 24.8 | -11.8 | 10.7 | 23.5 | 16.0 | |||

| YoY | |||||||||||

| 營業收入 | 1.2 | 40.0 | 198.9 | 240.6 | 290.0 | 240.5 | 61.0 | 36.7 | 57.9 | 127.9 | 99.2 |

| 營業毛利 | 33.8 | 64.4 | 175.9 | 186.5 | 241.5 | 207.8 | 57.2 | 48.2 | 120.1 | 127.5 | 97.9 |

| 營業利益 | 45.3 | 81.3 | 176.5 | 180.7 | 216.6 | 196.9 | 64.0 | 54.8 | 164.6 | 132.2 | 100.2 |

| 稅前純益 | 44.2 | 76.9 | 178.7 | 159.2 | 194.7 | 193.2 | 61.4 | 54.2 | 177.0 | 124.1 | 96.5 |

| 稅後淨利 | 26.8 | 55.6 | 79.0 | 71.1 | 90.9 | 87.1 | 50.6 | 40.1 | 147.7 | 60.8 | 60.0 |

資料來源:公司資料及統一投顧預估

12 month Forward PB bands

PB

2

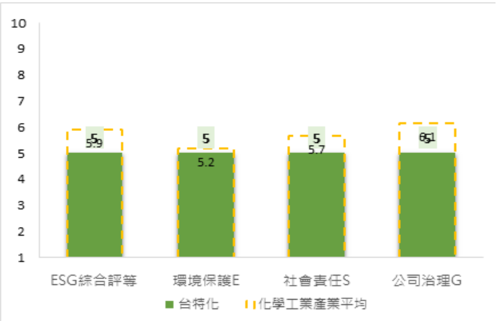

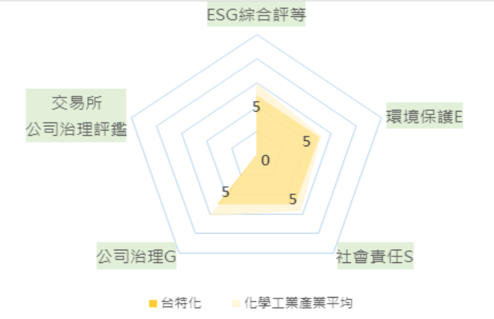

ESG 永續發展專區 CMoney Taiwan ESG Rating

資料來源:交易所、 CMoney 及統一投顧整理

| CMoney ESG Rating | E 環境保護 Rating | S 社會責任 Rating | G 公司治理 Rating |

|---|---|---|---|

| 5 / 10 | 5 / 10 | 5 / 10 | 5 / 10 |

| 交易所產業分類排名 | 交易所公司治理評鑑 | 永續報告書連結 |

|---|---|---|

| 27 / 42 | 6% 至 20% | https://esggenplus.twse.com.tw/api/api/MopsSust ainReport/data/FileStream?id=cfa99c9e-1f34- 4aea-a024-3e8d88d30b72 |

溫室氣體盤查數據

| 年度 | 排放總量 ( 公噸 ) | 範疇一 ( 公噸 ) | 範疇二 ( 公噸 ) |

|---|---|---|---|

| 2024 | 2,411 | 435 | 1,975 |

| 2023 | 2,193 | 416 | 1,776 |

| 2018 | 642,790 | 89,618 | 553,172 |

員工人數與福利

| 年度 | 員工人數 ( 人 ) | 員工人數增減 ( 人 ) | 福利費用 ( 千 ) |

|---|---|---|---|

| 2025 | 737 | -- | 348,994 |

| 2024 | -- | -- | 117,826 |

| 2018 | 18,028 | -5,952 | 8,770,698 |

交易所公司治理評鑑

| 加權項目比重 | 加權項目比重 | 加權項目比重 | 加權項目比重 | |||

|---|---|---|---|---|---|---|

| 評鑑年度 | 評鑑結果 | 等級 | 維護股東權益及 平等對待股東 | 強化董事會結構 與運作 | 資訊透明度 | 落實 企業社會責任 |

| 2026 | 6% 至 20% | A | 0.16 | 0.25 | 0.10 | 0.49 |

| 2025 | 不列入評鑑結果 | 不列入評鑑結果 | 0.19 | 0.29 | 0.17 | 0.35 |

| 2018 | 51% 至 65% | C+ | 0.2 | 0.35 | 0.24 | 0.21 |

資料來源:交易所、 CMoney 及統一投顧整理

企業用水量盤查數據

| 年度 | 用水總量 ( 公噸 ) | 回收水量 ( 公噸 ) | 排水量 ( 公噸 ) |

|---|---|---|---|

| 2024 | 10,700 | -- | 7,408 |

| 2019 | 未揭露 | -- | -- |

| 2018 | 未揭露 | -- | -- |

股權控制情形

| 年度 | 席次控制權 (%) | 股份控制權 (%) | 股權集中度 |

|---|---|---|---|

| 2025 | 58 | 63 | 0 |

| 2024 | 57 | 63 | 0 |

| 2018 | 55.56 | 10.45 | 0.0021 |

附錄一:評等之標準

| 評等 | 定義 |

|---|---|

| 強力買進 | 預估未來 6 個月內的絕對報酬超過 25% 以上 |

| 買進 | 預估未來 6 個月內的絕對報酬 10% 以上 |

| 中立 | 預估未來 6 個月內的絕對報酬介於 10 ~ -10% |

| 降低持股 | 預估未來 6 個月內的絕對報酬介於 (-10%) 以下 |

| 未評等 | 沒有足夠的基本資料判斷該公司評等 |

附錄二:免責宣言

© 2010 統一投資顧問股份有限公司版權所有。本公司提供之報告內容係根據本公 司認可之資 料來 源,並基於特定日期所做之判斷,但 不 保證其完整性或正確性,報 告中所有的意 見 及預估,如有變 更 恕不另行通知。

本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,並非針對特定對象提 供專屬之投資建議。文中所載資訊或任何意見,不構成任何買賣有價證券或其他投 資標的之要約、宣傳或引誘等事項。對於本投資報告所討論或建議之任何證券、投 資標的,或文中所討論或建議之投資策略,投資人應就其是否適合本身財務狀況與 投資條件,進一步諮詢財務顧問的意見。本投資報告之內容取材自據信為可靠之資 料來源,但概不以明示或默示的方式,對資料之準確性、完整性或正確性作出任何 陳述或保證。本投資報告載述意見進行更改與撤回並不另行通知。本投資報告並非 (且不應解釋為)在任何司法管轄區內,任何非依法從事證券經紀或交易之人士或 公司,為於該管轄區內從事證券經紀或交易之遊說。本投資報告內容屬統一投顧之 著作權,嚴禁抄襲與仿造。

服務據點 台北

統一綜合證券股份有限公司

電話:

886-2-2747-8266

地址:台北市松山東興路 8 號 1 樓

台北

統一證券投資顧問股份有限公司

電話:

886-2-2748-8399

地址:台北市松山東興路 8 號 3 樓