基本資料

世界先進積體電路股份有限公司(Vanguard International Semiconductor Corp., VIS),台積電集團成員,全球領先的 8 吋專門晶圓代工廠。不追求製程微縮,而是極大化 8 吋廠的特殊製程價值,主力代工電源管理 IC(PMIC)、顯示器驅動 IC(DDIC)與大電流功率元件。

在 SiC 供應鏈中,世界先進可列為漢磊 8 吋 SiC 策略合作 / 私募參與者。寫法上應區分:可寫「透過 3707_漢磊(櫃) 參與 8 吋 SiC 產能建置與認證觀察」,但不寫成世界先進本體已大量量產 SiC。

- 主要業務:8 吋專門晶圓代工(特殊製程)

- 競爭定位:全球 8 吋代工龍頭之一;與台積電在成熟技術緊密合作

- 供應鏈位置:電源/驅動/功率 IC fabless 的 8 吋主力代工

- 資料來源:gemini 查證(業務定位、上市別);6415_矽力-KY(市)(8 吋主力代工關係)

- 客戶地區分佈(法說 2026-07-08):美國 30-40%(PMIC Fabless+IDM)、日本約 20%、台灣約 20%(DDIC+電源管理為主)、中國 10-15%、歐洲近 10%(IDM 為主)

- 成本結構(法說 2026-07-08):薪資約 30%、折舊約 25%、直接+間接材料各約 10%、水電近 15%、其他約 10%;矽晶圓分散採購(台系/日系/中系)以中國矽晶圓平抑成本

核心技術/競爭優勢

- 8 吋專門廠模式:極大化 8 吋特殊製程價值,非微縮路線

- 類比/功率主力:PMIC、DDIC、大電流功率元件

- 台積電集團綜效:成熟技術合作關係

產品與應用

| 產品 / 服務 |

應用 |

相關客戶 / 下游 |

| 8 吋電源管理 IC 代工 |

板上電源、車用、消費 |

6415_矽力-KY(市) 等電源 IC 廠 |

| 顯示器驅動 IC(DDIC) |

面板顯示驅動 |

DDIC fabless |

| 大電流功率元件 |

功率/車用 |

功率 IC 客戶 |

| SiC / 第三代半導體觀察 |

透過漢磊策略合作推 8 吋 SiC |

量產認證時程需追漢磊 / VIS 公開資料 |

圖片 / 架構圖

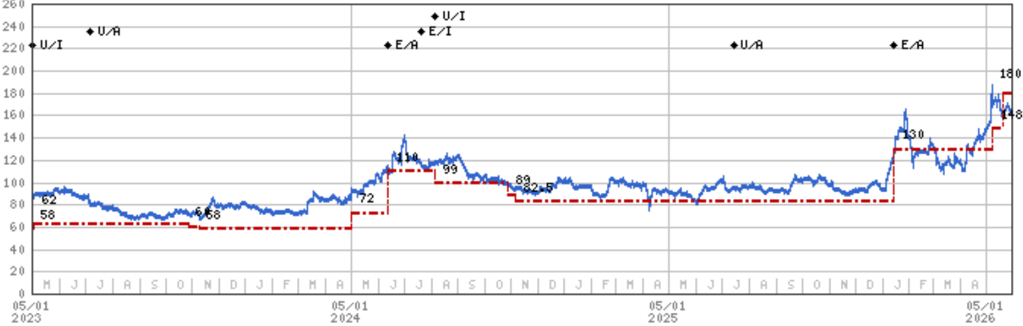

圖說:摩根士丹利世界先進評等與目標價歷史(2023-2026),本次 Equal-weight、TP NT$180(報告日股價 NT$161.5,上漲空間約 11%)。

圖說:Citi 世界先進研究報告首頁(2026-06-07)。

月營收追蹤

- 稼動率:2Q26 85-90%(達標),優於 1Q26 約 80%。1Q26 月產能 267k,2Q26 277k,3Q26/4Q26 約 280k。2026 全年月均產能約 277k(vs 2025 287k,-4%,因 0.35/0.5µm→0.18µm 升級、光罩層數 20 幾→30 幾層使工序變長)。

- 2Q26 實績(法說 2026-07-08 確認全數達標):晶圓出貨 QoQ +11-13%,ASP QoQ +2-4%,毛利率約 32%(vs 1Q26 29%+;調薪+夏季電費下靠利用率躍升、組合優化與第一輪漲價逆勢提升)。

- 3Q26 展望(法說 2026-07-08):利用率優於 2Q 但增幅受產能瓶頸限制不如 1Q→2Q;0.18µm 及以下 100% 滿載、0.35/0.5µm(車用)約 78%;ASP 續向上;完整夏季電費+矽晶圓成本上調,惟量價雙升與台幣匯率支撐毛利率續轉佳。

- 漲價進展:1H26 第1輪已反映;第2輪與客戶洽談中,3Q26 少部分可望先反映,4Q26 延續;市場聽到幅度多為 5~15%(2H26 vs 1H26)。2H26 毛利率有機會往 35% 靠攏。(報告_CTBC_世界先進5347_20260707,2026-07-07)

- 訂單能見度:4 個月,已看到 4Q26 初。3Q26 預期仍成長,但 0.18µm 滿載下整體出貨提升幅度有限。

成長動能/催化劑

260529_5347_世界_ms_vanguard(Morgan Stanley,Equal-weight,TP NT$180):

- 2026 營收展望:估 +20% YoY,三大驅動:(1) AI 伺服器電源管理、(2) 智慧手機 PMIC 訂單轉單至世界先進、(3) ASP 調漲。

- 資本支出:2026 capex 達 NT$60-70bn,90% 投入 VSMC(新加坡)12 吋產能擴建、其餘為 8 吋廠維護;NXP 為 VSMC 最大客戶,將佔約 40% 產能。

- Interposer 機會:新加坡 12 吋新產能將納入 interposer 生產(55nm/65nm),技術由台積電移轉 → 切入先進封裝中介層。

- GaN / SiC:目前 GaN 產能約 3kwpm(8 吋),已取得台積電技術授權,GaN-on-Si 早期商業化目標 2027 年初;SiC 與 3707_漢磊(櫃)(Episil)合作。

- 2026 目標:美元營收 YoY 約 +20%;AI 相關營收全年平均約 10%,年底有望達 high-teens。

- VSMC / interposer:與台積電簽署兩年代管協議,VSMC 託管 AI interposer 生產線;capex 由 US$6.8bn 降至 US$5.7bn。

- 轉單動能:美系 PMIC 客戶轉單需求預計 2026 年超過 30kwpm;利用率每 +1ppt,毛利率約 +40bps。

EPS 預估

| 年度 |

摩根士丹利 EPS(報告日 2026-05-29) |

營收(NT$ mn) |

備註 |

| 2025 |

4.18 |

48,591 |

|

| 2026E |

5.46 |

56,799 |

+20% YoY:AI 伺服器 PMIC、手機 PMIC 轉單、ASP 漲 |

| 2027E |

6.76 |

68,133 |

|

| 2028E |

8.32 |

77,468 |

|

⚠️ HSBC(2026-06-23)EPS 大幅高於 MS:2026e 5.83 / 2027e 9.87 / 2028e 11.78(營收 60,567 / 95,460 / 118,498),2027/28 EPS 較前次上修 +45% / +53%、較市場共識高 42%/37%。差異來自 ASP 漲幅假設(+8%/+33% 2026/27)與 UTR 更快爬升;HSBC 27E EPS 9.87 vs MS 6.76 反映對漲價兌現的樂觀度分歧。來源 260623_5347_2303_hsbc_foundry。

目標價與評等

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 2026 |

8 吋供應緊縮推動代工 ASP 漲價 |

結構性 |

⭐⭐ |

稼動率與下游(如矽力)毛利率歷史正相關 |

| 2026-06-23 |

HSBC 升評 Buy、TP NT$171→220;interposer 外包 VSMC 售罄 |

評等 |

⭐⭐⭐ |

260623_5347_2303_hsbc_foundry |

| 2026-07-08 |

法說:2Q26 指標全數達標(出貨 +11-13%、毛利率 ~32%);全年美元營收 +20% 目標不變 |

業績確認 |

⭐⭐⭐ |

活動_世界先進5347_法說memo_20260708 |

| 2026-07-08 |

12 吋損平大幅提前:2028 上半年損平、2028 全年有機會開始獲利 |

財務拐點 |

⭐⭐⭐ |

活動_世界先進5347_法說memo_20260708;100% LTA+客戶預付款+consign 設備 |

| 2026 |

與聯電同步採積極漲價策略;受惠 TSMC 退出成熟製程訂單外溢 |

結構性 |

⭐⭐ |

報告_FUNDA_UMC_UTR與先進節點SiPho_20260618 |

| 2026 |

營收 +20% YoY(AI 伺服器 PMIC / 手機 PMIC 轉單 / ASP 漲) |

業績指引 |

⭐⭐⭐ |

MS 2026-05-29;CTBC 2026-07-07 座談再確認 |

| 2026 |

VSMC 新加坡 12 吋擴建(capex NT$60-70bn,85-90% for 12 吋) |

產能 |

⭐⭐⭐ |

LTA 覆蓋率達 100%;Capex 由 US$6.8bn 降至 US$5.7bn(設備由晶圓廠提供) |

| 2026 |

新加坡 12 吋納入 interposer 生產(台積電技轉) |

技術下線 |

⭐⭐⭐ |

12 吋平均 ASP >US$2,000/片;技術含 analog/電源管理/混合訊號/Interposer |

| 2H26 |

第2輪漲價部分開始反映(幅度參考 5~15%) |

催化劑 |

⭐⭐⭐ |

報告_CTBC_世界先進5347_20260707;3Q26先反映、4Q26延續;2H26毛利率目標向35%靠攏 |

| 2H26 |

GaN 部分產品完成驗證量產;月產能 2-3k 片 |

量產 |

⭐⭐ |

1H26 取得台積電 GaN-on-Si 技轉,GaN 佔比 1~2% |

| 2026底 |

SiC 8 吋有機會通過驗證(漢磊客戶從 6 吋 migrate → 世界代工) |

認證 |

⭐⭐ |

報告_CTBC_世界先進5347_20260707 |

| 1Q27 |

VSMC 月產能約 2-3k 開始量產,年底目標 20k+ |

產能 |

⭐⭐⭐ |

損平需 30k(Citi 原估 20k 損平有誤,公司確認需 30k) |

| 2027 |

折舊大幅增加:2026 NT$95-96 億 +40~70 億 → 2027 合計 135~165 億元 |

財務拐點 |

⭐⭐⭐ |

報告_CTBC_世界先進5347_20260707;2027毛利率受12吋折舊稀釋中高個位數%(→約 25%) |

| 2028年底 |

VSMC 產能達 44k(自原 55k 下修) |

產能 |

⭐⭐⭐ |

主因製程難度提升+無塵室占用更多;2028年 VSMC 開始有正獲利貢獻 |

| 2029 |

公司維持 2029 年營收較 2025 年成長 100% 目標 |

長期目標 |

⭐⭐⭐ |

Interposer 毛利率/ASP 更高可抵銷折舊衝擊 |

| 2025-07 |

4755_三福化(市) TMAH 回收液開始交貨 |

供應鏈 |

⭐⭐ |

活動_4755_三福化_法說重點_20260528 |

| 2026-03–04 |

三福化 TMAH 回收量產放大 |

供應鏈 |

⭐⭐⭐ |

活動_4755_三福化_法說重點_20260528;三福化日東半導體等級 24,000 噸/年 |

供應鏈位置

相關公司

| 公司 |

關係 |

說明 |

| 6415_矽力-KY(市) |

客戶 / 下游 |

8 吋主力代工;世界先進稼動率與矽力毛利率歷史正相關,8 吋緊縮推動 ASP |

| 2303_聯電(市) |

同業 |

8 吋成熟製程代工同業;2026 雙方同步積極漲價,共同受惠 TSMC 退出成熟製程訂單外溢(FUNDA 2026-06-18) |

| 2342_茂矽(市) |

功率代工同業 |

茂矽公開資料已明列 SiC 製程平台建置;世界先進目前以功率特殊製程映射處理 |

| 3707_漢磊(櫃) |

策略合作 / 私募參與 |

漢磊 8 吋 SiC 產能建置與量產認證觀察 |

| 4755_三福化(市) |

供應商 |

8 吋 TMAH 回收液客戶(2025-07 起交貨,2026-03–04 量產放大) |

| 2330_台積電(市) |

技術合作 / interposer |

技術授權導入 Interposer(CoWoS 一環)、台積電全數提供設備、為 Interposer 唯一客戶(法說 2026-07-08);Citi 指出 VSMC 透過兩年代管協議託管台積電 AI interposer 生產線 |

相關頁面

關鍵 Claim

財測假設

| 來源(日期) |

模型 / 推導鏈 |

關鍵假設 |

產出 |

| 公司座談(2026-07-07) |

出貨量成長 × ASP 漲價 + 產品組合改善 |

出貨量 YoY +10%+;ASP 年增中個位數;2H26 漲幅 5~15% |

2026E 美元營收 YoY +20% |

| 公司座談(2026-07-07) |

毛利率中值 + 漲價效益 - 夏季電費 - 折舊增加 |

2Q26 毛利率 32%;2H26 目標 ~35% |

2027E 毛利率:先估 25%(2H26 毛利率 32-35% 扣中高個位數折舊)→ 後段 2H27 逐步改善 |

| 公司座談(2026-07-07) |

2026 8 吋折舊基礎 + VSMC 12 吋新增折舊 |

廠房 25 年攤提,設備 11 年攤提 |

2026E 折舊 NT$95-96 億;2027E 折舊 NT$135~165 億(+40~70 億) |

| 法說(2026-07-08) |

折舊拆解:8 吋遞減 + 12 吋新增 |

8 吋 90 幾億逐年遞減(→80 幾→70 幾億);12 吋廠房/設施攤 50/20 年約 25-26 億/年,設備 10+1 年攤提(44K 滿載 ~100 億/年、2027 平均開出 11K 約 25 億) |

2027E 新增 12 吋折舊約 50 億、壓力集中 2H27(具體數字待 2027 年 1 月法說) |

| 法說(2026-07-08) |

12 吋毛利率稀釋路徑 |

基準:85% 利用率、35% 結構性毛利率;12 吋設備折舊佔該廠成本 40-50%、稀釋約 10 年 |

稀釋 2027 中高個位數 → 2028 中個位數 → 2029 中低個位數 ppt(原估 2027「雙位數影響」已收斂) |

來源

- gemini 查證(2026-05-22):上市別(TPEX 上櫃)、VIS 8 吋專門廠定位、台積電集團成員

- 6415_矽力-KY(市):世界先進為矽力 8 吋主力代工、稼動率與毛利率正相關

- 工商時報:漢磊攜手世界先進推 8 吋 SiC

- 供應鏈_SiC碳化矽

- 260529_5347_世界_ms_vanguard,Morgan Stanley,2026-05-29(Asia AI Summit 回饋:營收 +20%、VSMC/NXP capex、interposer 台積電技轉、GaN/SiC、EPS、EW TP 180)

- 260601_2454_2379_5347_6415_6515_6223_5274_gs_ — Goldman Sachs Computex Day 1,2026-06-01;2026 營收 +20% YoY 優於成熟製程 TAM +15%(PMIC 受惠 AI + 轉單)、capex NT$60–70bn(90% 投 12 吋)、12 吋納入 interposer 製造(代工夥伴寄售設備)、長期 GM 目標 35%;GS Sell(估值 +2.0 stdv、VSMC 2027 壓力)TP 138

- 260607_5347_世界_citi_vanguard(Citi,2026-06-07):Buy,TP NT$170;2Q26 指引;2026 目標;VSMC / interposer;產能時程;轉單動能;原 docling 文字層抽取為亂碼,已改用 Gemini 視覺/OCR 補回可讀 Raw_data

- 260623_5347_2303_hsbc_foundry,HSBC(Ted Lin),2026-06-23(二線晶圓代工:升評 Buy、TP NT$171→220;TSMC 將 silicon interposer 外包 VSMC 新加坡廠且售罄;PMIC 占 70%;ASP +8%/+33% 2026/27;EPS 27E/28E 上修 +45%/+53%,遠高於 MS)

- 報告_CTBC_世界先進5347_20260707,中信投顧,2026-07-07(線上座談摘要:維持買進;2H26 第2輪漲價 5~15%;2027 折舊 135~165 億;VSMC 損平需 30k;GaN 2-3k 月產能;SiC 年底有機會通過驗證)

- 活動_世界先進5347_法說memo_20260708,法說整理(Kevin 速記+逐字稿 memo 合併,2026-07-08):2Q26 全數達標、3Q26 展望、12 吋 44K/100% LTA/損平提前 2028H1、2027 折舊拆解(新增 ~50 億)、股息政策、第二輪漲價、客戶區域與成本結構、8 吋擴產上限 +2 萬片