基本資料

精測(中華精測科技)成立於 2005 年 8 月,總部與生產工廠位於桃園平鎮,為中華電信所屬關係企業,前身是中華電信研究所內部高速 PCB 團隊。公司主力是半導體測試介面,提供晶圓測試用探針卡專用印刷電路板(Probe PCB)、IC 測試用載板(Load Board)、晶圓測試卡、IC 測試板與相關技術服務。

6510 精測為台灣上櫃公司。華南投顧 2026-04-30 報告指出,公司 1Q26 產品組合以晶圓測試卡為主,HPC 應用已成為第一大需求來源,AI / HPC 對高層數探針卡與測試介面要求提高,是未來兩年獲利成長主軸。

核心技術/競爭優勢

- 高層數探針卡與 Probe PCB:AI / HPC 晶片測試需要更高層數與更高訊號密度,精測已有量產卡經驗。

- 測試介面整合能力:產品橫跨探針卡、IC 測試板、Load Board 與技術服務,能承接晶圓測試與 IC 測試不同介面需求。

- HPC 應用放大營收結構:1Q26 HPC 應用占比 45.1%,已高於 AP、RF、車用等應用。

- 前瞻測試方案:報告提到精測已卡位 TPU 8.0 發包商機,並持續研究 CPO 等前瞻測試方案。

- 垂直整合:關鍵製程 all in house(自製率高),有利毛利與交期掌控。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 探針卡 / Probe PCB | 晶圓測試、AI / HPC 晶片測試 | HPC、AP、RF、車用晶片 |

| IC 測試板 / Load Board | 封裝後 IC 測試 | 半導體測試與封測鏈 |

| Burn-in board | SLT(System Level Test)與高階晶片測試 | AI / HPC 晶片 |

| 薄膜多層有機載板(TF-MLO) | 高階測試介面與有機載板 | AI / HPC 高階晶片 |

| CPO 前瞻測試方案 | 矽光子 / 共封裝光學測試 | 技術_SiPh 相關應用 |

產品/測試組合:CP(晶圓測試)約 70%、FT(最終測試)約 14%。

圖片 / 架構圖

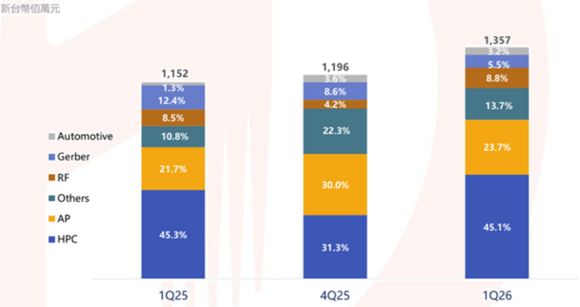

圖說:精測 1Q26 應用分類中 HPC 占 45.1%,已成為最大應用來源;AP 占 23.7%,RF 占 8.8%,車用占 3.2%。來源:報告_華南投顧_精測6510_20260430

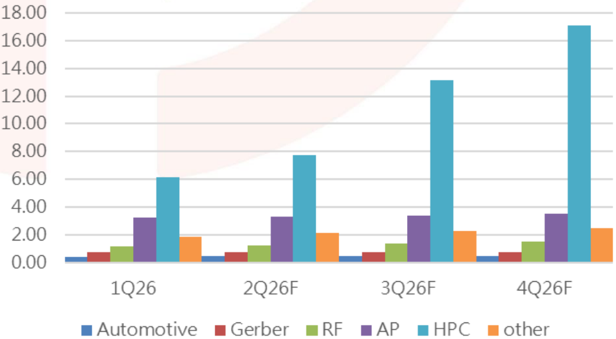

圖說:華南投顧預估 2026 年下半年 HPC 相關營收明顯拉高,是 2H26 獲利加速的主要假設之一。來源:報告_華南投顧_精測6510_20260430

成長動能/催化劑

速記要點(來源 memo_精測_產能法說速記_20260601)

為法說現場速記,以公司發言為準(fact,高信心),數字後續以正式財報核對。

產能擴張

- 產能:8 月底建完、產能翻倍;明年(2027)再翻一倍,呼應華南投顧第二波擴產假設。

營收動能

- 營收動能:2026 年營收月月創高,年成長率超過 100%。

測試結構升級

- 測試結構升級:burn-in board 需求帶動;SLT(System Level Test)從抽樣測試轉向 100% 全測,拉高每顆晶片的測試介面與測試時間需求 → 對 probe card/load board/測試板用量是結構性放大。

EPS 記錄

| 季度 / 年度 | EPS (元) | 備註 | 來源 |

|---|---|---|---|

| 2024 | 15.55 | 年度 EPS | 報告_華南投顧_精測6510_20260430 |

| 2025 | 30.41 | 年度 EPS | 報告_華南投顧_精測6510_20260430 |

| 2026Q1 | 10.43 | 1Q26 淡季不淡,AI / HPC 強勁 | 報告_華南投顧_精測6510_20260430 |

EPS 預估

| 年度 / 季度 | 華南投顧 EPS(報告日:2026-04-30) | 毛利率假設 | 備註 |

|---|---|---|---|

| 2026F | 53.97 | 55.3% | 年營收 76.5 億元,營益率 27.3% |

| 2026Q2F | 11.27 | 55.5% | 營收 15.6 億元 |

| 2026Q3F | 14.97 | 55.0% | HPC 需求推升 |

| 2026Q4F | 17.30 | 54.5% | 2H26 獲利大幅成長假設 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 華南投顧 | 2026-04-30 | 買進 | 4,300 元 | 2026F EPS 53.97 元 × 80 倍 PER | 報告_華南投顧_精測6510_20260430 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026Q1 | EPS 達 10.43 元 | 財報 | ⭐⭐ | AI / HPC 強勁,淡季不淡 |

| 2026 | 營收月月創高、年成長率 > 100% | 放量 | ⭐⭐⭐ | 法說速記;SLT 抽樣轉 100% 全測放大測試介面需求 |

| 2026-08 | 8 月底建完、產能翻倍 | 擴產 | ⭐⭐⭐ | 法說確認;因應 AI 供不應求訂單 |

| 2026H2 | 獲利有望大幅成長 | 放量 | ⭐⭐⭐ | 華南投顧預估 2H26 EPS 明顯高於 1H26 |

| 2027 | 產能再翻一倍(第二波擴產) | 擴產 | ⭐⭐⭐ | 法說確認「明年再翻」,呼應華南投顧第二波擴產假設 |

供應鏈位置

- 所屬環節:#環節/檢測,定位在晶圓測試與 IC 測試介面的關鍵材料 / 載板 / 探針卡環節。

- 需求來源:AI / HPC、AP、RF、車用等高階晶片測試需求。

- 技術關聯:技術_探針卡與測試介面;CPO 前瞻測試方案與 技術_SiPh 有關。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6223_旺矽(櫃) | 同產業 / 不同技術路線 | 同屬探針卡與測試介面產業;精測以 Probe PCB / Load Board 為主,旺矽以 MEMS 探針卡為主,兩者產品互補非直接替代 |

| — | — | 本報告未揭露具名客戶、供應商或製造夥伴;TPU 8.0 與 CPO 僅作為應用 / 技術方向,不硬寫公司關係 |

風險與注意事項

- 新產品毛利率可能低於公司平均,報告同時提到員工薪資增長與原物料價格上漲,可能壓抑 2026F 毛利率。

- AI / HPC 需求若低於預期,2H26 與 2027H1 擴產利用率可能成為獲利風險。

- 報告未揭露具名客戶;TPU 8.0 發包商機與 CPO 前瞻測試方案應視為券商觀察,後續需以公司法說或客戶鏈資料交叉查證。

來源

- 報告_華南投顧_精測6510_20260430

- memo_精測_產能法說速記_20260601(法說速記:產能翻倍、營收月月高、SLT 100% 全測、CP/FT 組合、all in house)