平台原理見 技術_CoWoS;本頁聚焦 CoWoS 生態鏈各環節台廠定位與投資觀察。產能時程見 時程_2026_先進封裝產能。

供應鏈結構圖

flowchart TB

TSMC[2330 台積電<br/>CoWoS 平台主導]:::core

subgraph 需求_ASIC_GPU設計

ALCHIP[3661 世芯-KY]:::cust

GUC[3443 創意電子]:::cust

M31[6643 M31]:::cust

end

subgraph 封測協同

ASE[3711 日月光投控]:::core

PTI[6239 力成]:::core

end

subgraph 設備_檢測

GPTC[3131 弘塑<br/>濕製程/Underfill]:::equip

DRTECH[3030 德律<br/>AOI/X-ray/CT]:::equip

end

subgraph 封裝後測試介面

WIN[6515 穎崴]:::equip

MPI[6223 旺矽]:::equip

PTC[6510 精測]:::equip

end

subgraph 基板_材料

UMC2[3037 欣興]:::sub

NANYA[8046 南電]:::sub

EMC[2383 台光電]:::sub

KINIK[1560 中砂<br/>CMP/再生晶圓]:::mat

end

subgraph HBM記憶體

HBMX[SK Hynix / Samsung / Micron]:::hbm

end

ALCHIP --> TSMC

GUC --> TSMC

M31 --> TSMC

TSMC --> ASE

TSMC --> PTI

GPTC -.設備.-> TSMC

DRTECH -.檢測.-> TSMC

HBMX --> TSMC

UMC2 --> TSMC

NANYA --> TSMC

EMC --> TSMC

KINIK -.耗材.-> TSMC

TSMC --> WIN

TSMC --> MPI

TSMC --> PTC

classDef core fill:#a5d8ff ,color:#1a2b35

classDef cust fill:#fff3bf ,color:#1a2b35

classDef equip fill:#ffc9c9 ,color:#1a2b35

classDef sub fill:#b2f2bb ,color:#1a2b35

classDef mat fill:#ffd8a8 ,color:#1a2b35

classDef hbm fill:#c3fae8 ,color:#1a2b35

圖說:CoWoS 以台積電為平台核心,上游 ASIC/GPU 設計(世芯/創意電子/M31)下單,HBM 與基板/矽中介層材料投入,封測協同(日月光/力成)、設備檢測(弘塑/德律)與封裝後測試介面(穎崴/旺矽/精測)各環節環繞。

各環節廠商

先進封裝平台(核心)

| 廠商 | 地位 | 備註 |

|---|---|---|

| 2330_台積電(市) | 主導 | CoWoS-S/R/L 平台與產能擴張主體;2026F 月產能約 12–13 萬片 |

ASIC / GPU 設計(需求方)

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3661_世芯-KY(市) | 追蹤 | AWS Trainium3 等 AI ASIC,CoWoS 產能分配受惠 |

| 3443_創意電子(市) | 追蹤 | Meta MTIA v4 導入 CoWoS,v5 走向 SoW |

| 6643_M31(櫃) | 追蹤 | IP / ASIC 設計協同 |

封測 / 先進封裝協同

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3711_日月光投控(市) | 追蹤 | 封測龍頭,FOPLP 與台積電 CoWoS 競合協作 |

| 6239_力成(市) | 追蹤 | 封測協同 |

設備 / 檢測

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3131_弘塑(櫃) | 追蹤 | Underfill / 濕製程 / 清洗 |

| 3030_德律(市) | 追蹤 | AOI / X-ray / CT 缺陷檢測 |

封裝後測試介面

| 廠商 | 地位 | 備註 |

|---|---|---|

| 6515_穎崴(市) | 追蹤 | 大尺寸 interposer 驅動 技術_HyperSocket / CPO Insertion 規格升級 |

| 6223_旺矽(櫃) | 追蹤 | 測試介面 / 探針卡 |

| 6510_精測(櫃) | 追蹤 | 先進封裝測試介面 |

基板 / 材料 / 矽中介層

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3037_欣興(市) | 追蹤 | ABF 載板;CPO 大封裝轉攻低損耗 / 玻璃載板 |

| 8046_南電(市) | 追蹤 | ABF 載板 |

| 2383_台光電(市) | 追蹤 | CCL / 載板材料 |

| 1560_中砂(市) | 追蹤 | CMP 研磨輪、12" 再生晶圓 |

HBM / 記憶體

| 廠商 | 世代 | 備註 |

|---|---|---|

| SK Hynix / Samsung / Micron | HBM3e → HBM4 | 與 reticle 演進綁定(5.5x→9.5x→14x→24x) |

2027 CoWoS 產能與需求分配(MS 2026-06-23)

來源:260623_2027cowos分配_ms_AI-supply-chain(Morgan Stanley,Charlie Chan,2027 TSMC CoWoS 初步分配)

產能:TSMC 2027 CoWoS 產能上修至 200kwpm(自 170k),AP7 擴產、Fab 15A 28/22nm 轉作 55nm interposer;非 TSMC 陣營至 80kwpm(ASE/SPIL FoCoS+CoWoS 30k→50k、Amkor 20k→30k,聚焦 CoWoS-L/R)。

需求:全球 CoWoS 需求 2026e 1,394k → 2027e 2,694k wafers(+93% YoY)。

| 客戶 | 2027e(k wafers) | 占比 | YoY | 主要產品 |

|---|---|---|---|---|

| NVIDIA | 1,222 | 45% | +57% | CoWoS-L 910k(Rubin/Blackwell 1H27、Rubin Ultra 2H27);CoWoS-R 130k(Vera CPU 5.75mn) |

| AMD | 530 | 20% | +308% | CoWoS-L 240k(MI455 為主、MI500 Arcadia 2027 末);非 TSMC Venice CPU 270k(6.75mn 顆,vs 2026 1.25mn) |

| Broadcom | 484 | 18% | +61% | CoWoS-S 365k(Google TPU Ironwood v7 + Sunfish v8i + Tomahawk);CoWoS-L 55k(Meta MTIAv3 Iris) |

| MediaTek | 180 | 7% | from 40k | CoWoS-S(TPU v8t ZebraFish ~3.6mn);另約 400k 顆 2nm TPU v9 HumuFish 走 Intel EMIB-T |

| AWS/Annapurna | 90 | 3% | +45% | Trainium 3(TSMC 54k + ASE 36k) |

| Marvell | 64 | 2% | +276% | Microsoft Maia 300(CoWoS-L 50k)+ Trainium 3 14k |

| GUC / Alchip / Xilinx | 60 / 36 / 10 | — | — | 多客戶 / Trainium / FPGA |

- CPU 大量吃 2.5D 封裝:agentic AI 帶動 CPU 需求,NVIDIA 3nm Vera CPU 5.75mn、AMD 2nm Venice CPU 6.75mn(2027)。

- HBM:2027 需求最高 51bn Gb(2026 約 31bn);AI 晶圓營收 TAM 2027 ≥US$47bn(2026 ≥US$27bn)。

- 個股映射(MS OW/Top Pick):2454_聯發科(市)(Google TPU)為 Top Pick;Aspeed 為 CPU server BMC 最佳代理;OW 2330_台積電(市)、ASE(AMD Venice CPU)、KYEC(NVIDIA GPU + Google TPU)、Winway、MPI、Hon Precision。

後續更新(MS 2026-07-08)

來源:報告_MS_AI供應鏈CoWoS分配_20260708(Morgan Stanley,Charlie Chan 團隊)

- AMD 2027 CoWoS 維持 240k(與 06-23 初估一致),但未排除執行風險(AMD 過去有下修 2026 CoWoS 訂單紀錄)。

- MI400 系列拆為兩版本:(1) MI455——標準版,2 顆 compute die + 12 顆 HBM4 12hi,搭配 Helios rack(18 CPU + 72 GPU),主要客戶 Microsoft、AWS、Oracle;(2) MI450——Meta 客製半尺寸版,1 顆 compute die + 6 顆 HBM4 12hi(9 CPU + 36 GPU)。2027 晶片出貨:MI455 1mn 顆 + MI450 500k 顆 = 合計 1.5mn。

- Venice CPU 為 AMD 首顆採用 CoWoS 的 CPU,CoW 產出集中在 OSAT——ASE/SPIL、Amkor、Powertech(力成);2027 CPU 晶片出貨合計上看 5.7-6mn 顆(vs 2026 僅 1mn)。

- 詳見 供應鏈_AMD_Helios_MI450 MI455/MI450 拆解。

衝突並列:野村 vs MS 的 2027 CoWoS 分配(來源 報告_Nomura_AI半導體伺服器循環是否見頂_20260630,2026-06-30)

兩家券商 2027 CoWoS 分配差異明顯,分母不同需注意:MS 占比為「全球 CoWoS 需求 2,694k(含非 TSMC 陣營)」之分母;野村占比為「TSMC CoWoS 產出 1.8mn」之分母。 | 客戶 | 野村 2027F(占 TSMC 產出)| MS 2027e(占全球需求)| |------|---------------------------|------------------------| | nVidia | 54–56%(980–1,030kpcs,mix 轉 Rubin/Rubin Ultra ~90%+Vera 8%)| 45%(1,222k)| | Google(Broadcom+2454_聯發科(市))| ~27%(480kpcs,+115% yoy;B:M≈67:33)| Broadcom 18% + MediaTek 7% = 25% | | AMD(含 Xilinx)| 8–9%(2027 量增 ~80%)| 20%(530k,含非 TSMC Venice 270k)| | AWS Trainium | 5–6%(份額甚至 yoy 下滑)| 3%(90k)| - 野村產能假設:TSMC 2027F CoWoS 目標 2,000kpcs(前估 1,300–1,350)、實際 model 1,800kpcs 產出(打 9 折,因 WoS/IC 載板等小元件成更大瓶頸);2026F 1,100kpcs。MS 則以 kwpm 計(200kwpm)。 - 共同點:兩家皆視 Google TPU 為 2027 增速最快、MediaTek 為最大台股槓桿;CPU(Vera/Venice)大量吃 2.5D。詳見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630。

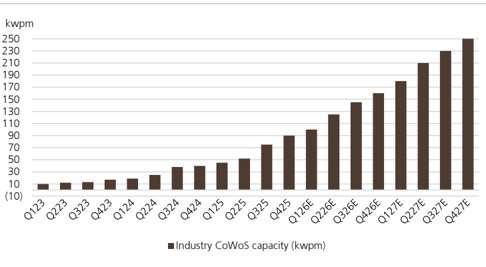

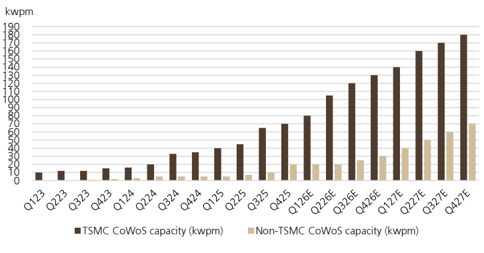

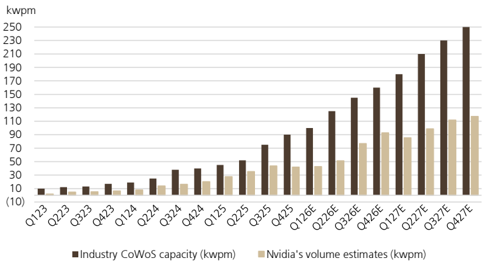

產業 CoWoS 產能加速(UBS 2026-07-01)

來源:260701_3711_3131_ubs_cloud-AI(UBS,Sunny Lin 等,Cloud AI CoWoS 追蹤)

UBS 視 CoWoS 產能擴張為 cloud AI 需求領先指標;過去一個月擴產進度快於預期,暗示底層需求更強。

| 產能(kwpm) | end-2026 | end-2027 | 前估 | 備註 |

|---|---|---|---|---|

| 產業 CoWoS 合計 | 160 | 250 | — | TSMC + ASE + Amkor |

| TSMC CoWoS | 130 | 180 | 120 / 150 | 再加速 |

| ASE 自有 full-process CoWoS | 20 | 50 | 40 | 支撐 AMD Venice + AI 加速器 |

| OSAT CoWoS 合計 | — | ~70 | — | 弘塑在 OSAT 市占較高、受惠 |

- 供給多元化但 TSMC 仍最大:2027-28 起 ASE/Amkor 機會增加(主要來自 server CPU);Intel EMIB-T 漸有進展但 2028 恐受資源/產能限制,優先內部產品與 Google/MediaTek TPU v9。TSMC 先進封裝銷售未來五年可維持約 50% 成長。

- 需求端:AMD Venice 2027 約 4mn 顆(2026 1.3mn);Nvidia Vera CPU 2027 5.5mn 顆(2026 1.6mn);Google TPU 4.1mn(2026)→ 9.0mn(2027),其中 MediaTek TPU v8t 支援 4mn;Amazon Trainium 3 上修 2026/27E 1.8mn/2.8mn。

- 設備受惠:先進封裝/測試關鍵設備商——GPTC、Chroma、Hon Precision、ASMPT;GPTC TP 上修至 NT$5,000。

圖說:UBS Figure 9 產業 CoWoS 產能(kwpm,Q123→Q427E),升至約 250kwpm。來源 260701_3711_3131_ubs_cloud-AI。

圖說:UBS Figure 10 TSMC vs Non-TSMC(ASE + Amkor)CoWoS 產能堆疊圖。

圖說:UBS Figure 11 產業 CoWoS 產能 vs Nvidia 用量估計。

GS 台積電 CoWoS 產能上修(2026-07-02)

來源:報告_GS_台積電2330_20260702(Goldman Sachs,TP 2,750→3,000)

| 指標(含 WMCM,年 k 片) | 2026E | 2027E | 2028E | 前估 |

|---|---|---|---|---|

| CoWoS 年產能 | 1,275k | 2,730k | 3,480k | 1,275k / 2,490k / 3,150k |

| CoWoS 年出貨 | 1,197k | 2,567k | 3,306k | 1,197k / 2,342k / 3,074k |

| YoY | +89% | +114% | +27% | — |

- 搭配前段 N3 200kwpm/N2 140kwpm(end-2027E)與 capex 2027/28E 上修至 US$78bn/82bn;N3 為 AI GPU/ASIC 最大瓶頸,靠 N5→N3 tool conversion 補產能。

- 口徑對照:GS 2027E 年產能 2,730k ≈ 平均 ~228kwpm,介於 MS「TSMC 200kwpm+非 TSMC 80kwpm」與野村 1.8mn 片產出之間,屬同方向再上修。

再上修(GS,透過 報告_GS_萬潤6187_20260709 引用 TSMC 2026-07-03 報告):GS 將 TSMC end-2027E CoWoS(含 WMCM)產能估上修至 280kwpm(前估 250kwpm),驅動力為 AI 加速器與伺服器 CPU 需求同步走強;帶動封裝設備供應商萬潤 CoWoS 相關營收 2027E 上修至 YoY +27%、占營收 77%(前估 +16%/60%)。

競爭格局 / 演進

- CoWoS-L 若成 Blackwell 後主流,增加大尺寸封裝、局部高密度互連與 RDL 設備需求。

- 玻璃中介層 / 載板:Organic Substrate 在 CPO 大封裝(>100mm)面臨 CTE mismatch 與電氣損耗極限,玻璃基板(CTE 接近矽、電氣優異)為突破方案(見 技術_玻璃芯基板)。

- CoWoS → CPO 整合:COUPE 光引擎與 CoWoS-S 中介層整合,ASIC + HBM + 光引擎同置一中介層(見 技術_COUPE、技術_CPO)。

- 與 Intel EMIB-T 路線競爭(見 技術_EMIB-T)。

觀察重點(投資視角)

- CoWoS 產能擴張速度(2026F 約 12–13 萬片/月)→ 受惠廠商出貨節奏。

- HBM、ABF / 玻璃基板、封裝設備與封測產能是否同步跟上。

- CoWoS-L 與玻璃中介層導入時點 → 設備、基板廠規格升級與分流。

- 封裝後測試介面(穎崴 / 旺矽 / 精測)隨 interposer 尺寸放大的規格升級。

相關

來源

- 260623_2027cowos分配_ms_AI-supply-chain — Morgan Stanley,2026-06-23;2027 TSMC CoWoS 產能 200kwpm、需求 2,694k wafers(+93%)、客戶分配(NVIDIA 45% / AMD 20% / Broadcom 18% / MediaTek 7%)、Vera/Venice CPU 大量吃 2.5D、HBM 51bn Gb、AI 晶圓 TAM US$47bn

- 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 — 野村 Anchor Report,2026-06-30;TSMC CoWoS 2027F 目標 2,000kpcs(model 1,800)、瓶頸轉向 WoS;分配 nVidia 54–56% / Google 27% / AMD 8–9% / AWS 5–6%(vs MS 並列見上)

- 260701_3711_3131_ubs_cloud-AI — UBS,2026-07-01;產業 CoWoS 產能 end-26/27 160→250kwpm、TSMC 130/180kwpm、ASE 自有 full-process 20→50kwpm、OSAT ~70kwpm;含 3 張產能圖

- 報告_GS_台積電2330_20260702 — Goldman Sachs,2026-07-02;CoWoS(含 WMCM)年產能 2026-28E 1,275k/2,730k/3,480k 片(+89%/+114%/+27%)、capex 27/28E 78/82bn

- 報告_MS_AI供應鏈CoWoS分配_20260708 — Morgan Stanley,2026-07-08;AMD 2027 CoWoS 維持 240k、MI455/MI450 拆解(1mn+500k=1.5mn)、Venice CPU 首採 CoWoS(OSAT 集中 ASE/SPIL/Amkor/Powertech)、CPU 出貨 5.7-6mn(2027)

- 報告_GS_萬潤6187_20260709 — Goldman Sachs,2026-07-09;引用 TSMC 2026-07-03 報告,end-2027E CoWoS(含 WMCM)產能上修至 280kwpm(前 250kwpm);萬潤 CoWoS 營收 2027E +27% YoY、占營收 77%

- 技術_CoWoS 及其來源:活動_台積電技術論壇_20260514、報告_Citi_台積電2330_20260513、活動_穎崴_CPO論壇簡報_20260514、產業_群益_CPO_D-FAU供應鏈_20260514、報告_華南投顧_設備產業近況_20260512