定義

CoWoS(Chip on Wafer on Substrate)是台積電主導的 2.5D 先進封裝平台,把 GPU / ASIC 等邏輯晶片與 HBM 透過中介層整合,再接到封裝基板。AI 加速器持續放大 die size 與 HBM 顆數,使 CoWoS 成為 2025-2027 先進封裝擴產主軸。

技術路線

| 類型 | 中介層 / 互連 | 特性 | 觀察 |

|---|---|---|---|

| CoWoS-S | Silicon interposer | 線寬密度最高,成本較高 | 高階 AI GPU 既有主流 |

| CoWoS-R | RDL interposer | 成本與尺寸彈性較佳 | 大尺寸封裝成本改善 |

| CoWoS-L | Local silicon interconnect + RDL | 局部高密度互連搭配大尺寸 RDL | Blackwell 後成為主流觀察 |

產能節點

| 時間 | 產能 / 事件 | 備註 |

|---|---|---|

| 2025F | CoWoS 月產能約 7.5-8 萬片 | 華南投顧整理 |

| 2026F | CoWoS 月產能約 12-13 萬片 | 先進封裝設備需求同步擴張 |

| 2027F | CoWoS 月產能約 13.5 萬片 | 進入高基期後仍維持成長 |

| 2028F | CoWoS 月產能約 15 萬片 | 大尺寸 AI 封裝需求延續 |

產能口徑更新(2026-05-26 專家調研)

memo_台積電先進封裝產能_WMCM_20260526 的口徑較華南投顧更樂觀:2026 年底 CoWoS 約 13 萬片 / 月,2027 年底約 17-18 萬片 / 月;但同時稱 2028 後台積電高層對 CoWoS 擴產轉趨謹慎,新增投資重心會轉向 技術_CoPoS。因此本頁暫保留兩組估算,後續需用公司法說 / 設備拉貨交叉驗證。

設備需求

| 設備環節 | 需求來源 | 台灣觀察 |

|---|---|---|

| Underfill / jetting | 大尺寸封裝底部填膠與可靠度 | 3131_弘塑(櫃) |

| AOI / X-ray / CT | 中介層、bump、封裝內部缺陷檢測 | 3030_德律(市) |

| 濕製程 / 清洗 | 封裝製程去膜、清洗與表面處理 | 3131_弘塑(櫃) |

| 自動化搬運 | 高價晶片與大尺寸載板搬運 | 台廠設備群待補 |

投資觀察

- CoWoS-L 若成為 Blackwell 後主流,會增加大尺寸封裝、局部高密度互連與 RDL 相關設備需求。

- CoWoS 產能快速擴張會拉動檢測設備密度,特別是 AXI X-ray / CT、3D AOI。

- 與 技術_SoIC 不同,CoWoS 偏 2.5D 橫向整合;SoIC 偏 3D 垂直堆疊,兩者可能在高階 AI 封裝中組合使用。

供應鏈

來源

2026 TSMC 技術論壇與 Citi 報告更新(2026-05)

根據 活動_台積電技術論壇_20260514 與 報告_Citi_台積電2330_20260513:

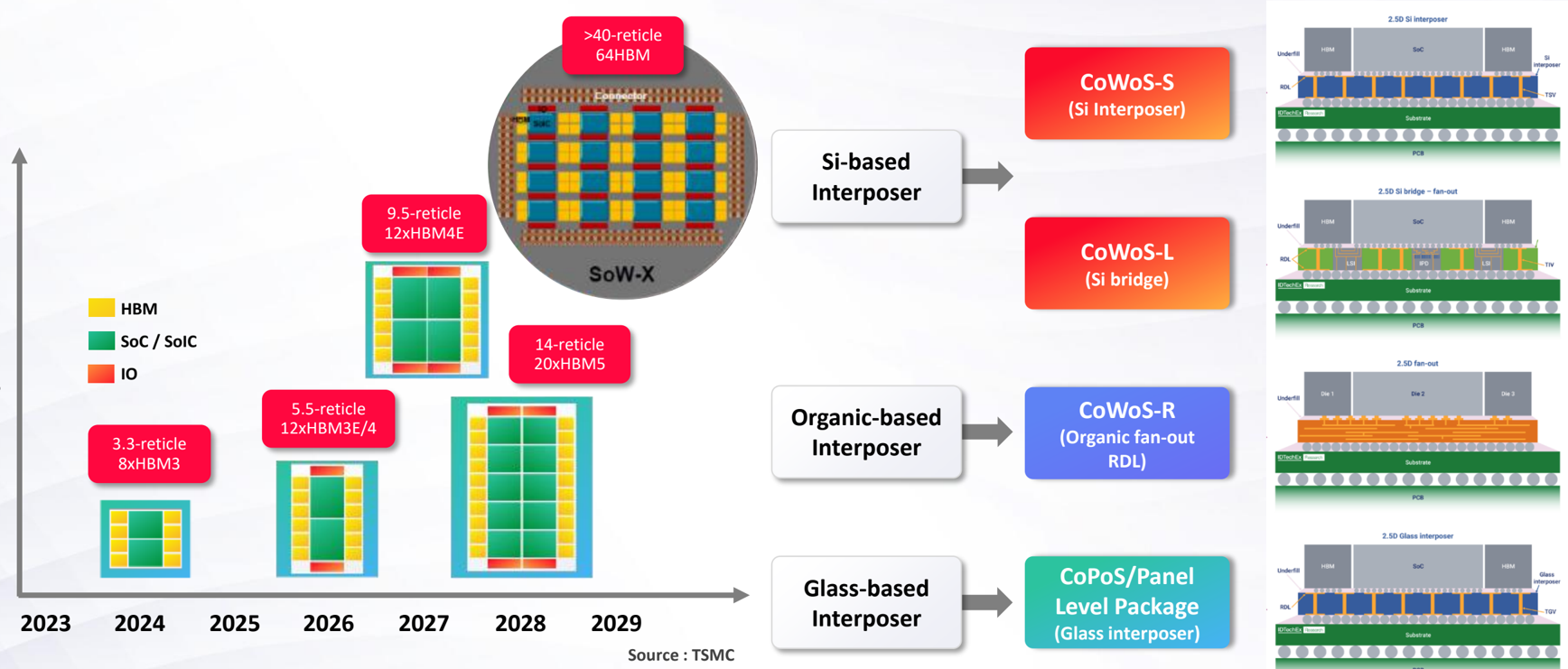

- Reticle 演進:5.5x(2026,12x HBM3E/4,良率 98%)→ 9.5x(2027,12x HBM4E)→ 14x(2028,20x HBM)→ 24x HBM(2029)

- 產能 CAGR:Citi 估 2026 / 2027 YoY +85% / +60%;2022-2027 整體 3DIC/CoWoS CAGR >80%

- CoWoS-L 對位 Intel EMIB-T:CoWoS-L 用 silicon interposer + RDL 大面積路由,EMIB-T 用 embedded silicon bridge 並把大部分路由推回 ABF 載板;CoWoS-L 在 HBM 高頻寬整合上仍具優勢,詳見 技術_EMIB-T

2026-2028 客戶需求與外包分流(2026-05 調研)

memo_台積電先進封裝產能_WMCM_20260526 補充 2026 年 CoWoS 需求拆分與 OSAT 分流:

| 客戶 / 平台 | 2026E 需求 / 觀察 | 說明 |

|---|---|---|

| NVIDIA | 全年約 70-80 萬片 CoWoS,未見明顯下修 | Rubin 進展偏慢,受 HBM4 協同與記憶體供應配合影響 |

| Google TPU | CoWoS-S 擴產 7-8 萬片,實際需求仍增 | Google / NVIDIA 合計占台積電 2026 CoWoS 約八成 |

| Broadcom | 約 40-50 萬片 | Switch / ASIC 需求,部分可外包 OSAT |

| AMD | 2026 年約 8 萬片,市場傳上修至 12 萬片但需驗證 | MI450 尚未量產,2027 重心可能偏 CPU |

| OSAT | 2026 擴約 1 萬片、2027 可能達 6 萬片 | 主要承接 CoWoS-R;AMD、Broadcom 為主,CoWoS-S / CoWoS-L 難度較高 |

CoWoS 與 CPO 整合:通往 Heterogeneous Integration

穎崴 2026/05/14 CPO 論壇與群益 2026/05/14 D-FAU 供應鏈簡報共同指出:CPO 是 CoWoS / 3DFabric 演進的必然下一步。當 GPU die、HBM 堆疊與光引擎被同時放上同一中介層(技術_COUPE / iOIS)時,Heterogeneous Integration(異質整合)成為 CoWoS 平台的決定性挑戰:機械、電氣、熱三類極端條件同時對中介層提出規格升級要求。

Mechanical Extremes:Interposer 尺寸與 reticle 限制

圖說:TSMC interposer 演進示意(Source: IDTechEx Research,引用自穎崴 2026/05/14 簡報)。Package size 由 die 數、Memory、High Speed I/O Channel 與製造極限共同決定;CPO 時代 Interposer 尺寸進一步擴大、堆疊複雜度與良率挑戰隨之升高。1 reticle 最大約 ~830mm²,未來 CoWoS-L / 多 reticle 拼接成必走路線。Chip heat density 設計參考:1.1–2 W/mm²。來源:活動_穎崴_CPO論壇簡報_20260514

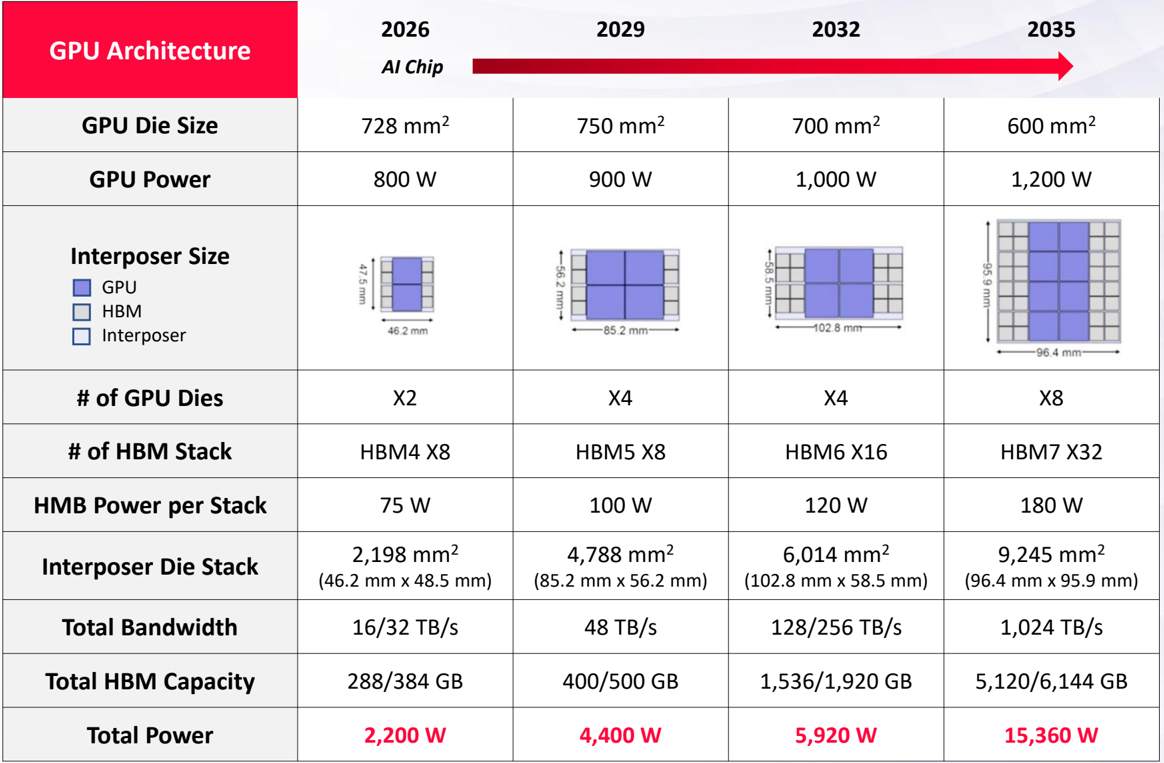

圖說:GPU 架構演進對應 Interposer 規格升級(Source: KAIST TERALAB,2026 AI Chip → 2032 / 2029-2035):

| 年代 | 2026 AI Chip | 2032 | 2029-2035 |

|---|---|---|---|

| GPU Die Size | 728 ~ 750 mm² | 700 mm² | 600 mm² |

| GPU Power | 800 ~ 900 W | 1,000 W | 1,200 W |

| GPU Dies (count) | X2 / X4 | X4 | X8 |

| HBM Stack | HBM4 X8 | HBM5 X8 | HBM6 X16 / HBM7 X32 |

| Interposer Size | 2,198 mm² (46.2×48.5 mm) → 4,788 mm² (85.2×56.2 mm) | 6,014 mm² (102.8×58.5 mm) | 9,245 mm² (96.4×95.9 mm) |

| Total Bandwidth | 16/32 → 48 TB/s | 128/256 TB/s | 1,024 TB/s |

| Total HBM | 288/384 → 400/500 GB | 1,536/1,920 GB | 5,120/6,144 GB |

| Total Power | 2,200 W → 4,400 W | 5,920 W | 15,360 W |

CoWoS Interposer 在十年間將從 ~2,200 mm² 膨脹到 ~9,245 mm²(約 4 倍)、總功耗從 2,200W 飆升至 15,360W(約 7 倍)。對應的封裝後測試 socket、熱管理與訊號完整性挑戰已超出傳統 Organic Substrate 能力範圍。來源:活動_穎崴_CPO論壇簡報_20260514

Glass Substrate:從 Organic 演進至玻璃中介層

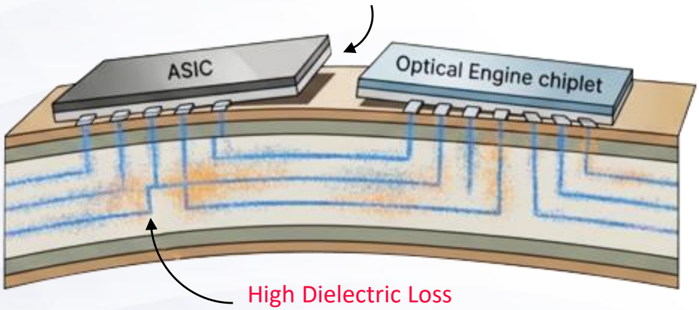

CoWoS 在 CPO 時代面臨 Organic Substrate 的物理極限:

圖說:傳統 Organic Substrate 的兩大問題(穎崴 PDF "The Problem with Organic Substrates"):① Thermal / Mechanical Instability(熱與機械不穩定)—— 與矽的 CTE Mismatch 高,造成 Warping & Misalignment;② Electrical Loss(電氣損耗)—— 高頻訊號完整性受限。對 CPO 大封裝(>100mm)尤其致命。來源:活動_穎崴_CPO論壇簡報_20260514

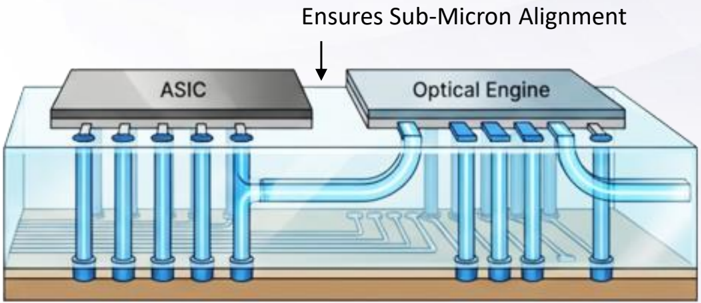

圖說:Glass Interposer / Substrate 是 CoWoS 演進至 CPO 時代的突破方案(穎崴 PDF "Why Glass is the Breakthrough Solution"):① Superior Stability(與矽接近完美的 CTE Match);② Pristine Electrical Performance(電氣性能優異);③ Advanced Integration(適合 3D / CPO 整合)。詳見 技術_玻璃芯基板。來源:活動_穎崴_CPO論壇簡報_20260514

與 COUPE / 3D EIC-PIC 的整合

群益 2026/05/14 簡報(產業_群益_CPO_D-FAU供應鏈_20260514)揭露:

- TSMC 將 COUPE 光引擎與 CoWoS-S 中介層整合,使光學介面能極度靠近運算核心,大幅縮短電訊號走線

- ASIC + HBM 記憶體 + COUPE 光引擎全部整合在同一矽中介層上

- COUPE 2.0 採 3D 堆疊 EIC(7nm FinFET)/ PIC(65nm SOI SiPh),PIC 面向下以 SoIC-X 混合鍵合 接到 EIC,並透過 CoWoS-S 整合為完整 CPO 系統

- 證明 COUPE + CoWoS 是 NVIDIA 次世代超高頻寬交換器(Quantum 系列)的物理核心

CoWoS 演進至 CPO 對台廠的衝擊

- 載板廠(欣興、台光電、南電):Organic Substrate 在 CPO 大封裝逐步被擠壓,需轉攻 Paddle Card、低損耗載板、玻璃載板等新材料路線

- CoWoS 設備(弘塑、德律、均豪):玻璃中介層引入後,濕製程、AOI、CMP 等需新增玻璃適配規格

- CPO 封裝後測試(6515_穎崴(市)、6223_旺矽(櫃)):Interposer 尺寸放大直接驅動 技術_HyperSocket 與 CPO Insertion 設備規格升級

- Si microlens / Meta-lens(采鈺、合聖):在 CoWoS-S + COUPE 整合中扮演光纖耦合對位元件

來源(補充)

- 活動_穎崴_CPO論壇簡報_20260514(Mechanical Extremes / GPU 演進表 / Glass vs Organic Substrate / Heterogeneous Integration)

- 產業_群益_CPO_D-FAU供應鏈_20260514(CoWoS-S + COUPE 2.0 整合、3D EIC-PIC SoIC-X、與 NVIDIA Quantum 平台連結)