主題

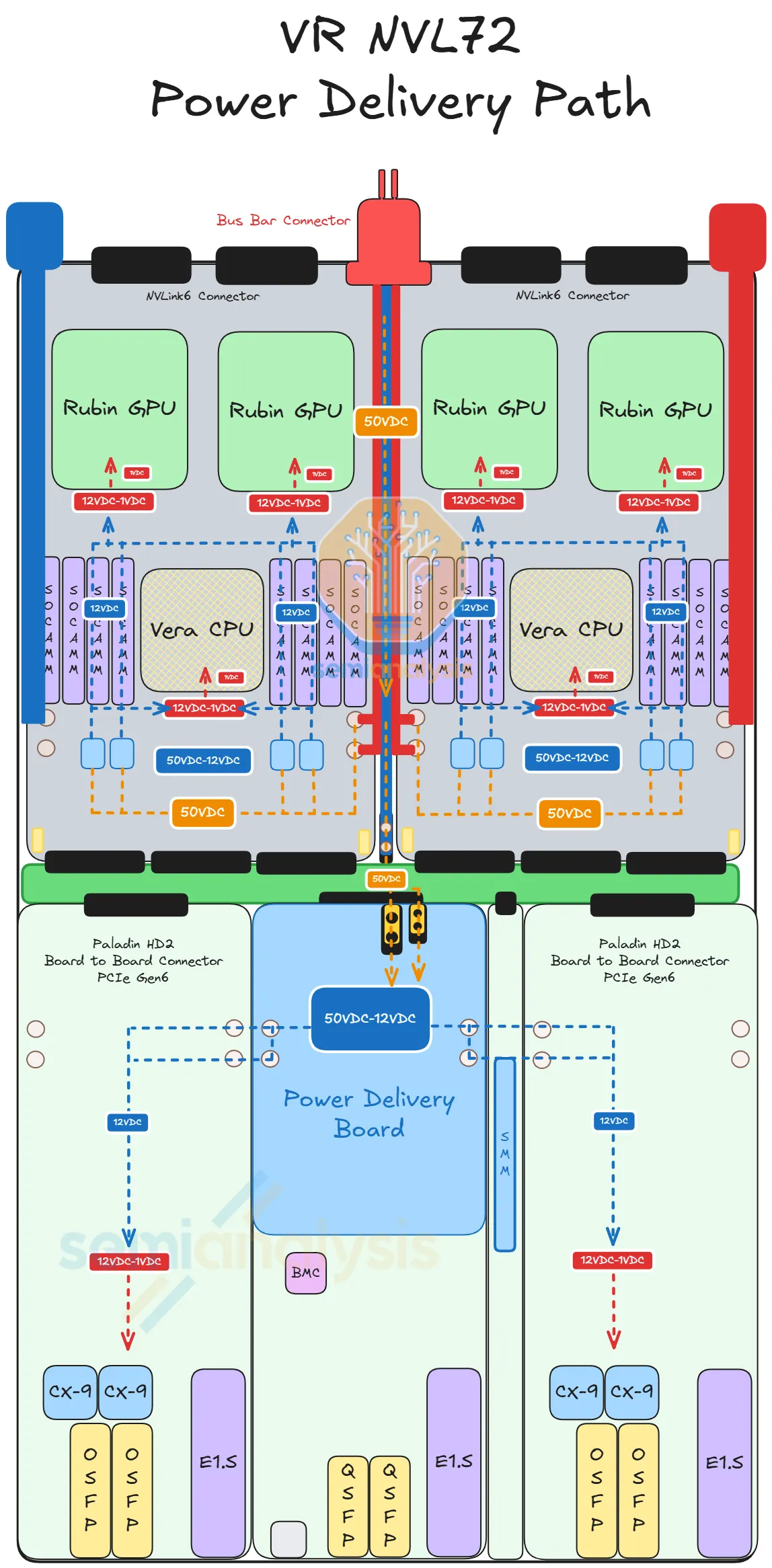

Vera Rubin NVL72 是 NVIDIA 第二代 Oberon rack-scale 架構,把單一機櫃視為一個分散式加速器。相較 GB200 / GB300,核心變化不是單一 GPU 規格,而是 rack-level extreme co-design:compute tray 模組化、節點內 cableless、100% 液冷、50V 機櫃供電、NVLink 6 雙向 SerDes,以及更受限的 hyperscaler 客製化空間。

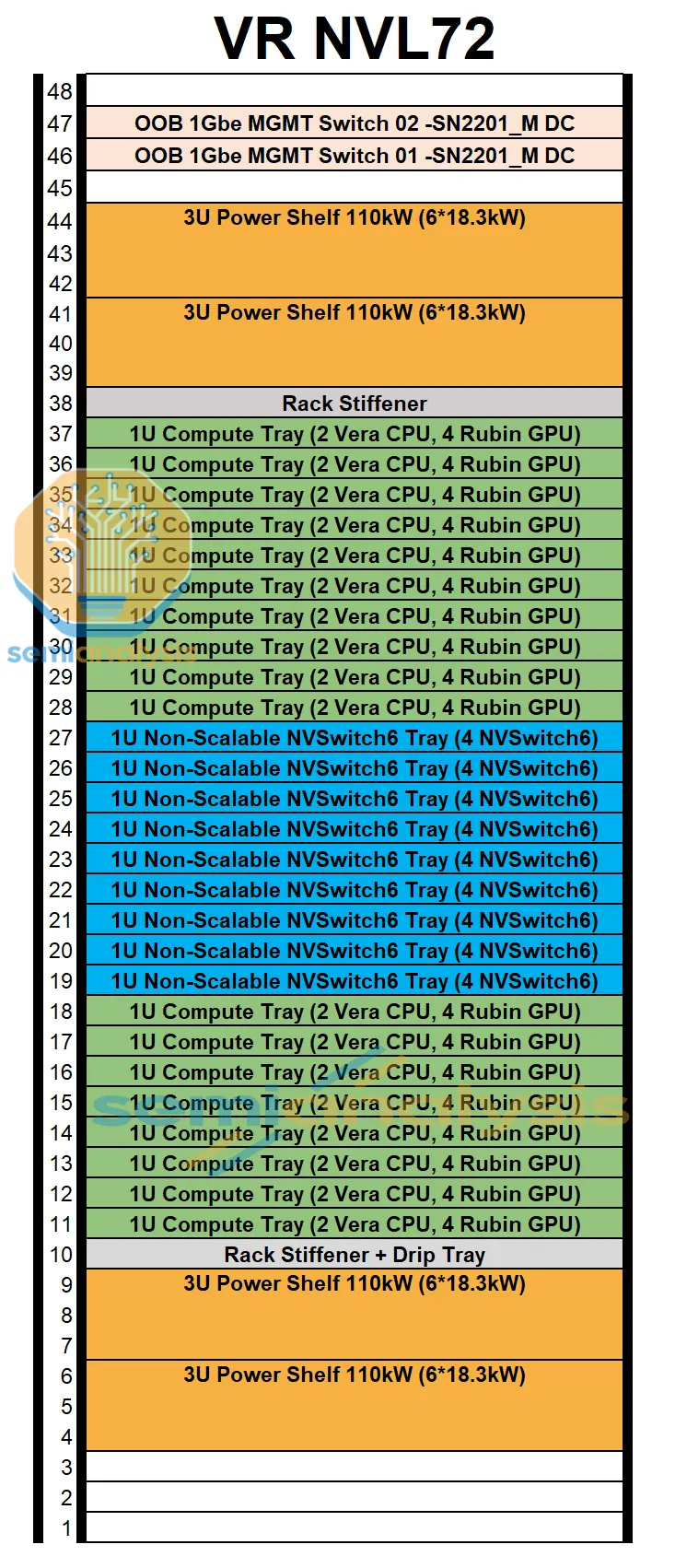

來源 memo_SemiAnalysis_Vera_Rubin_NVL72_20260520 指出,每套 VR NVL72 包含 72 顆 Rubin GPU package、36 顆 Vera CPU、36 顆 NVLink 6 Switch ASIC;Rubin GPU 預設功耗 profile 分為 1,800W Max-Q 與 2,300W Max-P,對應整櫃約 180-220kW 級 TDP。這使機櫃供應鏈從「組裝 GPU server」升級為「共同設計電、熱、訊號、機構與自動化裝配」。

供應鏈關係更新

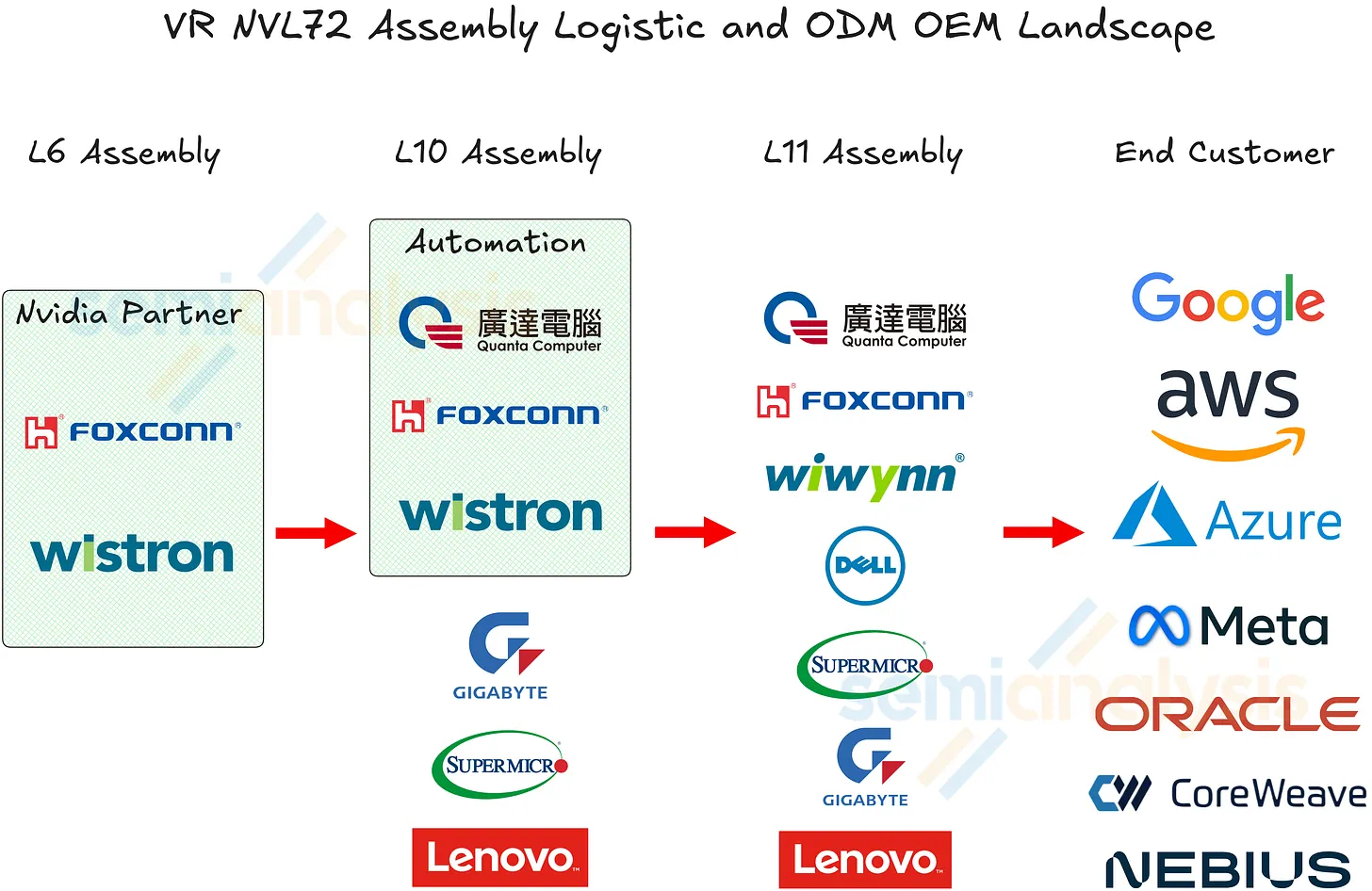

既有 memo_VeraRubin_機櫃連接器供應鏈_20260519 將機架整合 ODM 廣泛列為鴻海、廣達、緯穎、緯創等;SemiAnalysis 2026-05-20 進一步指出,Rubin compute tray L10 自動化組裝能力目前只有 Foxconn、Quanta、Wistron 三家。這不等於其他 ODM 不能做 L11 rack integration,但 L10 自動化 tray 產能門檻更集中。

供應鏈結構圖

flowchart TB

A[NVIDIA VR NVL72 reference design<br/>72 Rubin GPU + 36 Vera CPU + 36 NVLink 6 Switch] --> B[Compute Tray<br/>Strata / Orchid / Midplane / PDB / BF4 / SMM]

A --> C[NVLink 6 Switch Tray<br/>36 switch ASICs / rack]

A --> D[Rack Power<br/>4 x 110kW shelves / 50V busbar]

A --> E[100% Liquid Cooling<br/>cold plate / manifold / QD / CDU]

A --> F[Scale-out Network<br/>CX-9 / OSFP / CPO or pluggable]

B --> B1[High-end PCB + CCL<br/>M8/M9, HVLP4, possible quartz cloth]

B --> B2[Paladin HD2 B2B connectors<br/>Amphenol]

B --> B3[SOCAMM memory connector<br/>Vera CPU memory]

B --> B4[L6 PCBA + L10 tray automation<br/>Foxconn / Quanta / Wistron]

E --> E1[Cold plates<br/>AVC / Delta / Boyd / CoolIT / Auras]

E --> E2[QDs<br/>CPC / Danfoss / Staubli / Parker]

E --> E3[CDU / facility cooling<br/>Delta / Schneider / Vertiv / nVent]

D --> D1[Power shelves / PSU]

D --> D2[Liquid-cooled busbar]

D --> D3[HVDC / BBU / CBU / power rack]

classDef core fill:#a5d8ff ,color:#1a2b35

classDef material fill:#b2f2bb ,color:#1a2b35

classDef thermal fill:#c3fae8 ,color:#1a2b35

classDef power fill:#ffd8a8 ,color:#1a2b35

classDef customer fill:#fff3bf ,color:#1a2b35

class A,B,C,F core

class B1,B2,B3,B4 material

class E,E1,E2,E3 thermal

class D,D1,D2,D3 power

圖解

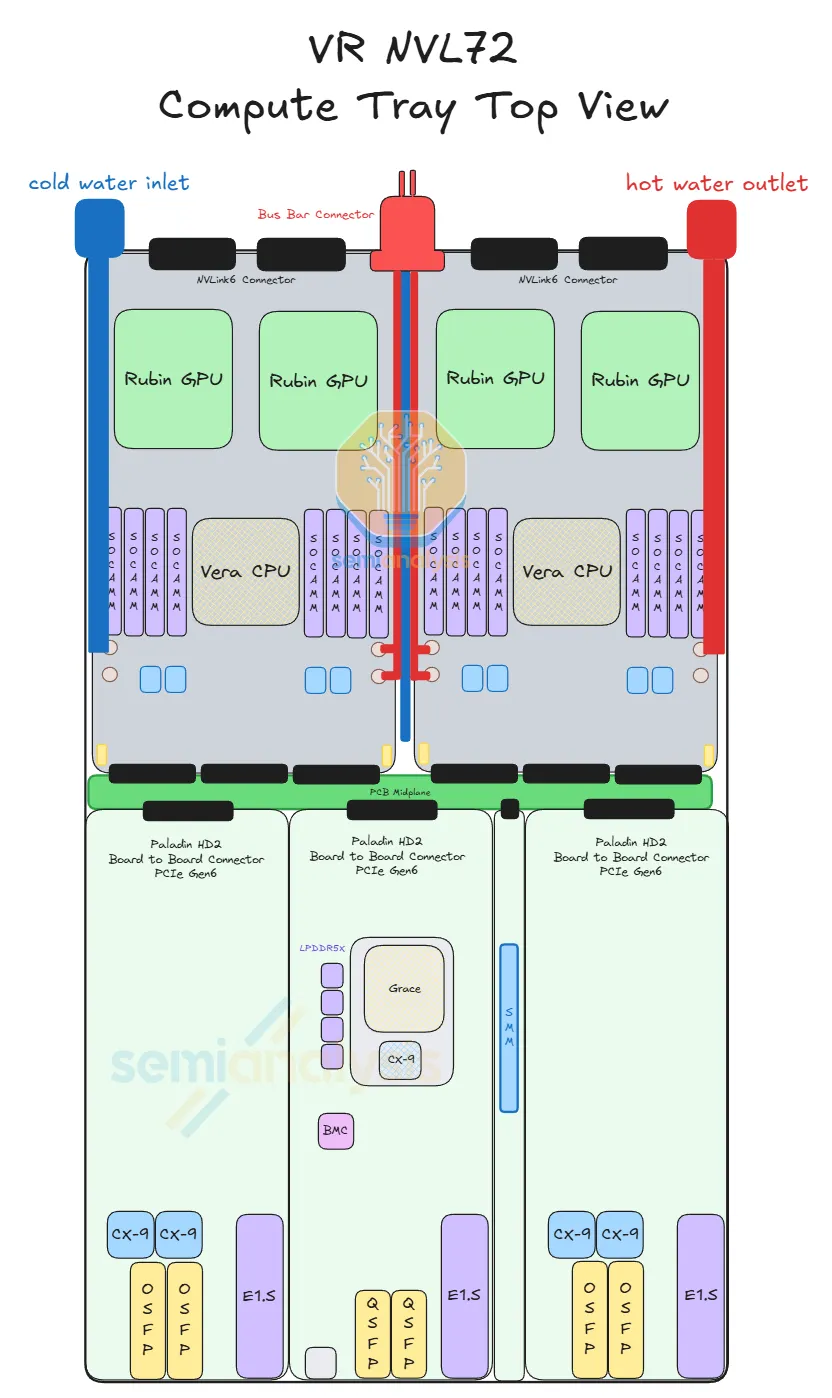

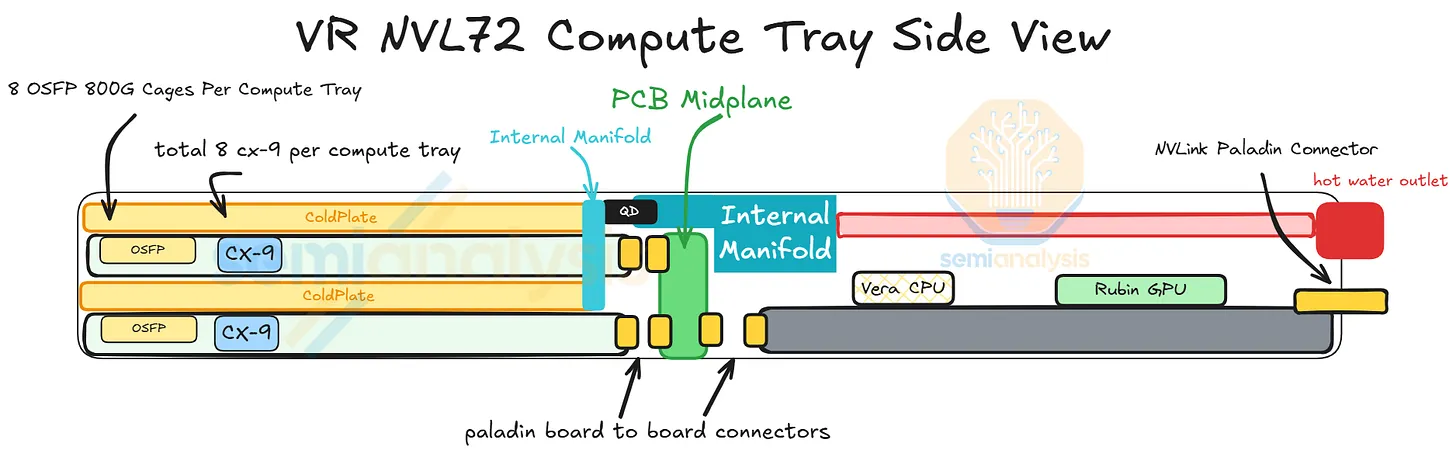

圖說:VR NVL72 compute tray 由 Strata、Orchid、midplane、power delivery、BlueField-4、system management 六類模組構成;核心設計目標是消除 tray 內線纜,降低組裝時間與失效率。

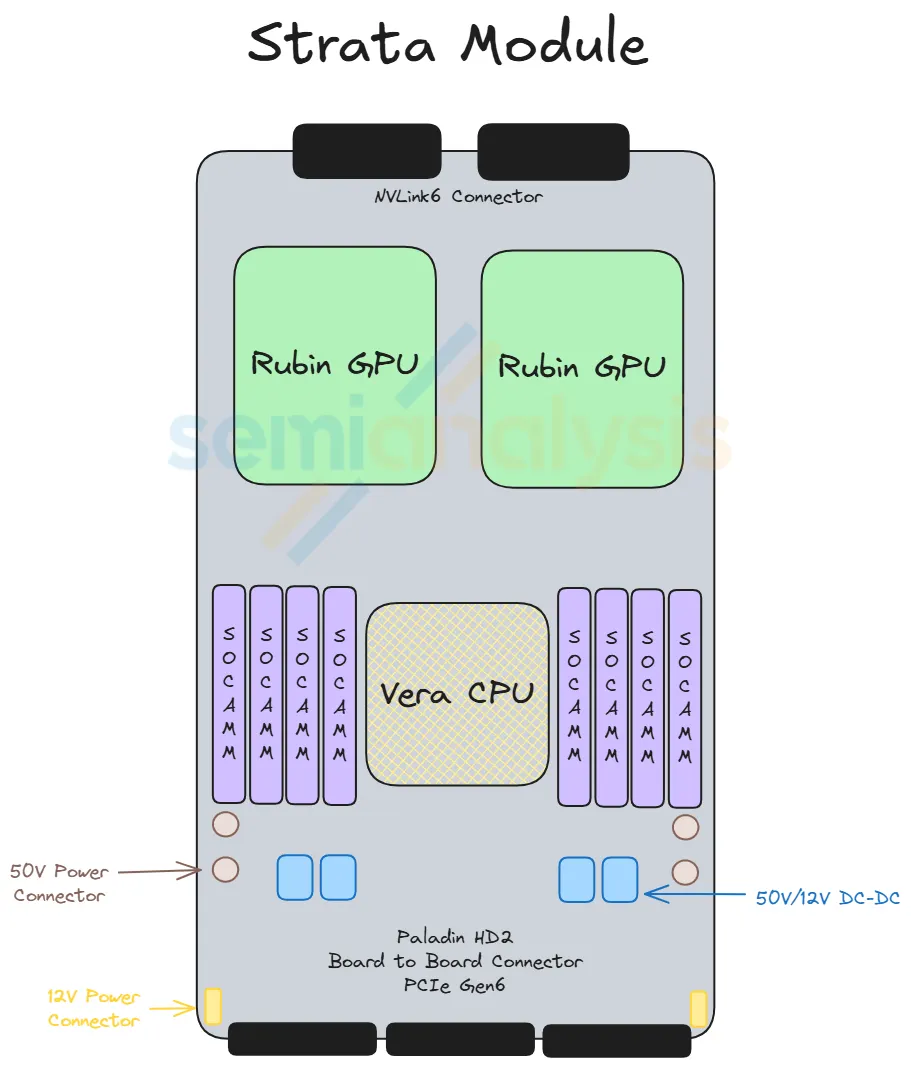

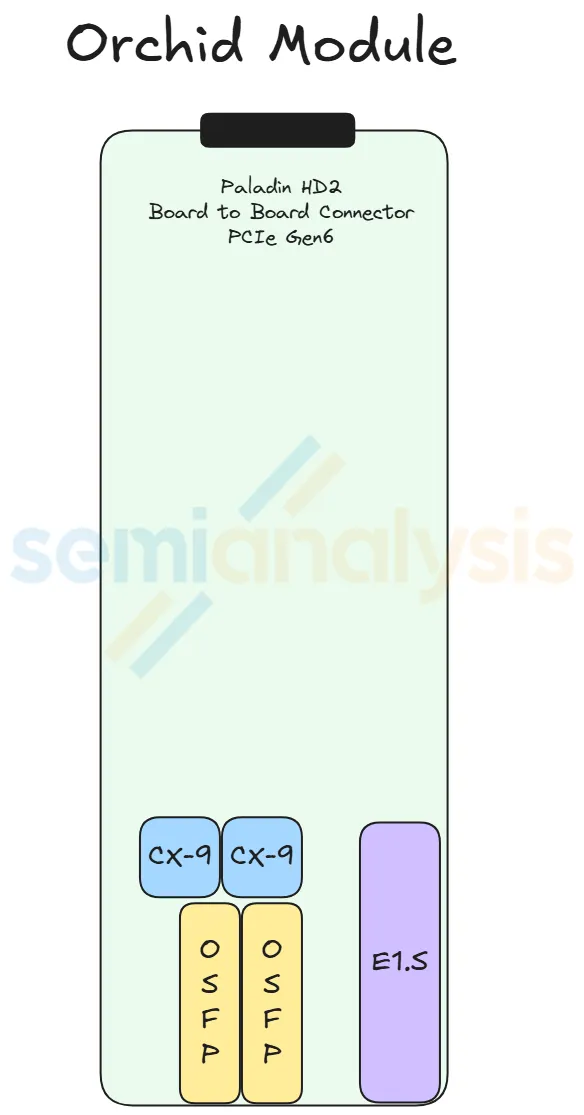

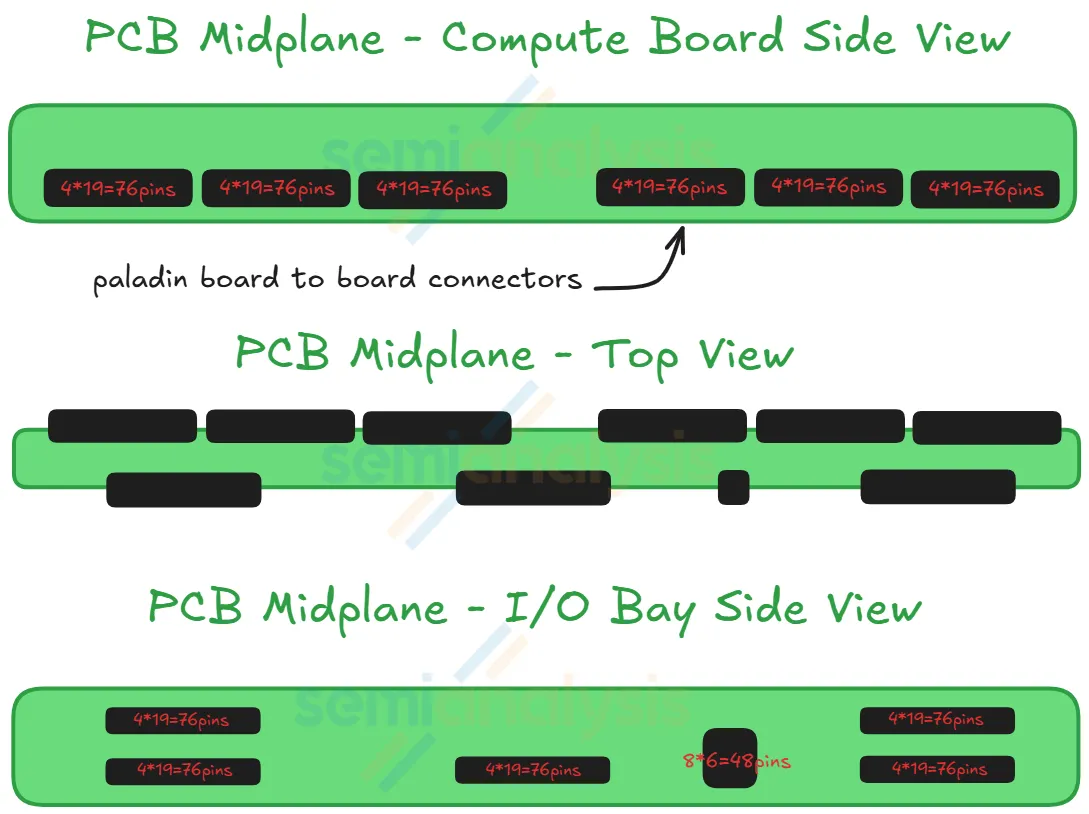

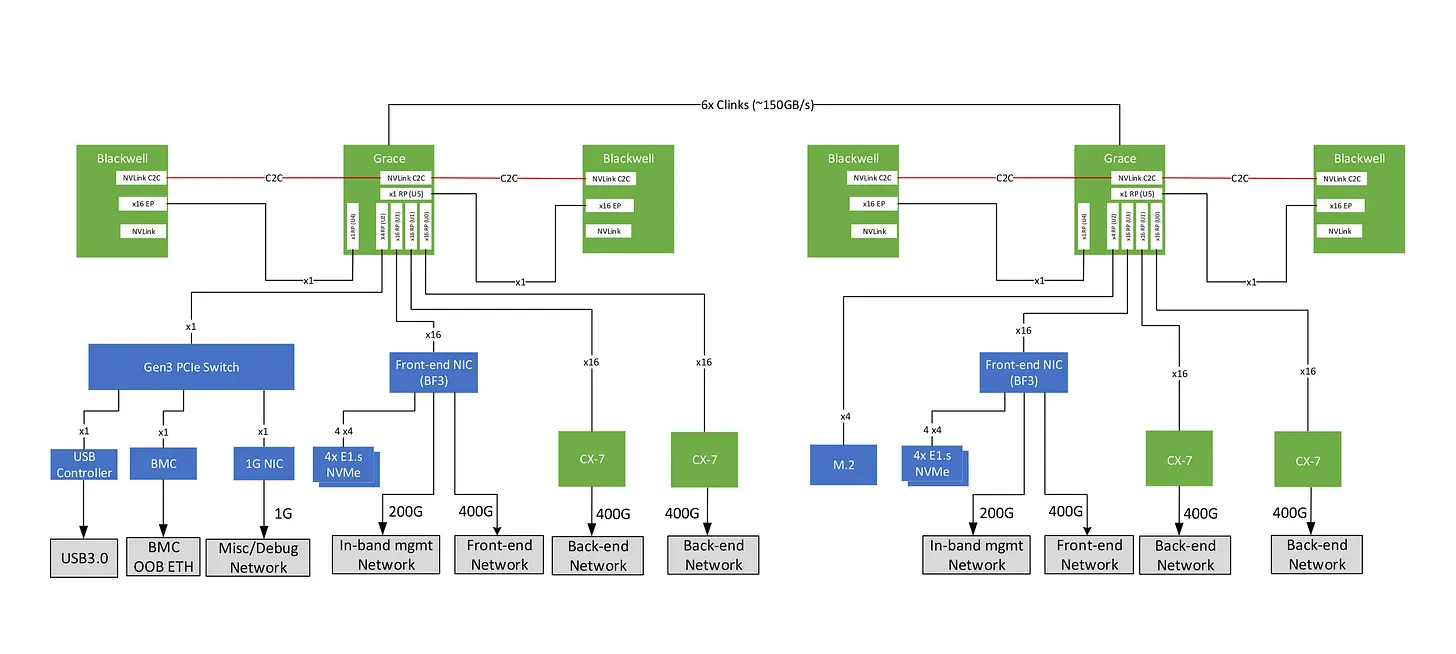

圖說:Strata 承載 2 顆 Rubin GPU + 1 顆 Vera CPU + SOCAMM;Orchid 把 CX-9 NIC 與 OSFP cage 移到前端;midplane 成為前後模組的 PCIe / 管理訊號橋接板。

圖說:Rubin 的 tray topology 將 CX-9 NIC 從 Strata 移到 Orchid,讓高速 200G Ethernet / InfiniBand 訊號距離縮短,較低速的 PCIe Gen6 走較長 PCB 路徑;這是 cableless 設計成立的關鍵。

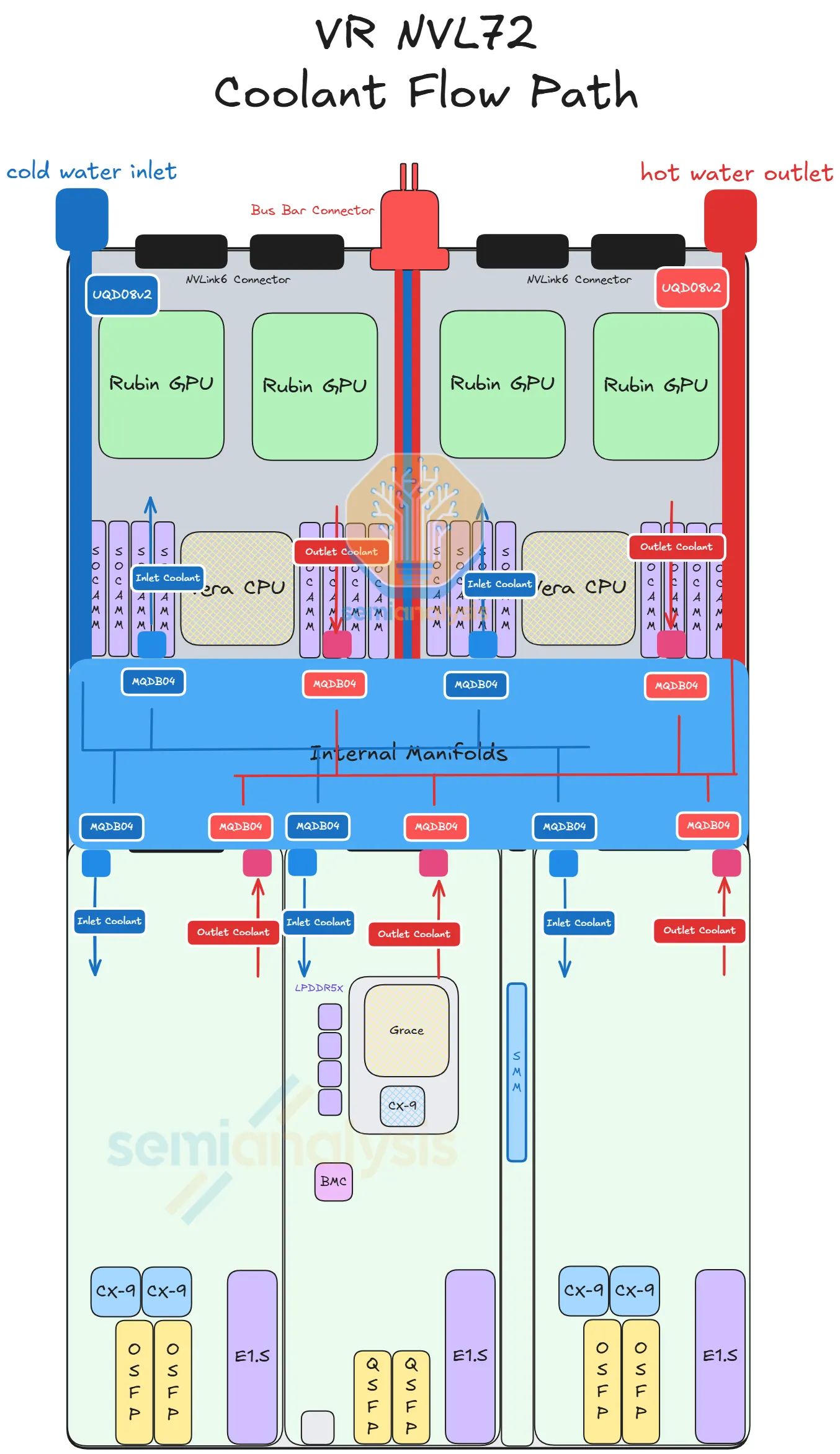

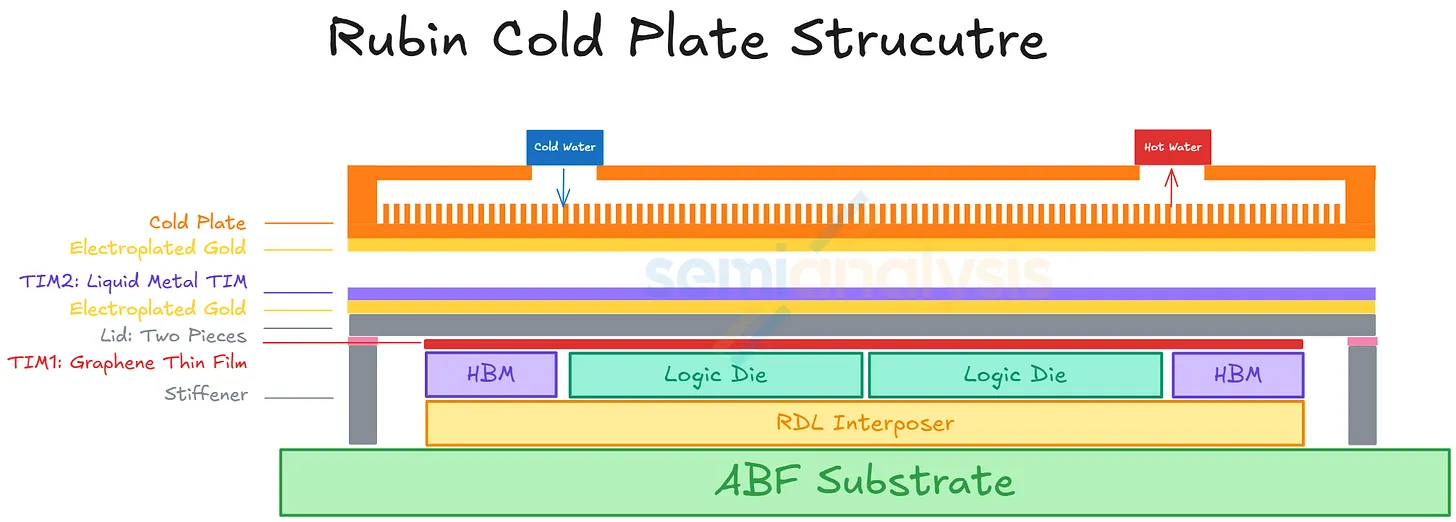

圖說:VR NVL72 compute tray 轉為 100% liquid cooled,冷卻液由 UQD 進出 tray,經 internal manifold 分配到各模組冷板;Rubin GPU 冷板升級為 micro-channel cold plate,並以鍍金表面對應 液態金屬 TIM2 腐蝕風險。

圖說:VR NVL72 rack reference design 使用四組 110kW power shelves,以 N+1 支援 220kW 級整櫃 TDP;50V busbar 電流規格上升到 5,000A+,且因無風扇架構需要液冷 busbar。Compute tray 端,50V 先到 Strata 或 PDB,再降到 12V / sub-1V。

圖說:SemiAnalysis 指出 Rubin compute tray 自動化組裝能力集中在 Foxconn、Quanta、Wistron;L6 PCBA 以 Wistron / Foxconn 為主,L11 則由各 ODM / OEM 把 tray 組入 rack。

架構拆解

| 層級 | Rubin 變化 | 供應鏈意義 |

|---|---|---|

| GPU / CPU | Rubin GPU 3nm、HBM4;Vera CPU 採 SOCAMM,C2C 頻寬提高 | HBM4 pin speed、SOCAMM、CPU memory module 成為平台節奏風險 |

| Compute tray | 2 Strata + 4 Orchid + midplane + PDB + BF4 / management | 由 cable assembly 轉向 B2B connector + 高階 PCB / CCL;management module / BMC 重要性提高 |

| Scale-up | NVLink 6 採雙向 SerDes;36 顆 NVLink switch ASIC / rack | Switch tray、NVLink backplane、Paladin HD2、M8+ PCB 升級 |

| Scale-out | 每 GPU 1.6T,常見假設為 2 x 800G OSFP | 1.6T optical / AEC / CPO 部署由客戶網路架構決定 |

| Thermal | Compute tray 100% liquid cooled,移除風扇 | Cold plate、manifold、MQD / UQD、CDU、pump content 增加 |

| Power | Rack 180-220kW;4 x 110kW shelves;50V / 5,000A+ busbar | Power shelf、busbar、PDB、IBC、VRM、HVDC power rack 同步升級 |

| Assembly | L10 tray 自動化從 2 小時降到約 5 分鐘 | 自動化 fixture、blind mate、loading mechanism 與良率成門檻 |

各環節廠商

Compute Tray / Rack 組裝

| 層級 | 主要廠商 | 角色 | 備註 |

|---|---|---|---|

| L6 PCBA | 3231_緯創(市)、2317_鴻海(市) | Board-level PCBA | SemiAnalysis 指出兩者為 Blackwell / Rubin 主要供應商 |

| L10 compute tray automation | 2317_鴻海(市)、2382_廣達(市)、3231_緯創(市) | 自動化 tray 組裝 | Rubin 最關鍵集中環節;小型 ODM 可外包給三家或自行低效率組裝 |

| L11 rack integration | 各 ODM / OEM;台股映射含 2317_鴻海(市)、2382_廣達(市)、3231_緯創(市)、6669_緯穎(市) | 將 compute tray 組入 rack | 是否拿到 Rubin L10 自動化份額需逐家驗證 |

| Compute tray 關鍵零組件 | 6088.HK(fit_hon_teng) | 高速連接器、線纜、液冷 manifold、LC busbar / Power Whip | 使用者確認鴻騰拿到 Vera Rubin compute tray 大份額;公開資料支持其具備 AI rack 互連、液冷與高電流電源方案能力,實際 allocation 待法說 / BOM 交叉驗證 |

連接器 / PCB / 材料

| 環節 | 廠商 / 技術 | 變化 |

|---|---|---|

| Board-to-board connector | Amphenol Paladin HD2、6088.HK(fit_hon_teng);台股映射觀察 3217_優群(櫃) CABB | 取代 compute tray 內 flyover cable,訊號經 midplane PCB |

| SOCAMM | Amphenol、嘉澤、鴻海、3217_優群(櫃)(既有 memo) | Vera CPU 記憶體模組化;詳見 技術_SOCAMM2 |

| High-end PCB | Strata / Orchid / midplane / NVSwitch board;台股延伸觀察 3715_定穎投控(市) | 高階 PCB 面積相對 GB300 約 2.3x;Orchid 是增量主因 |

| CCL / 銅箔 | M8 / M9、技術_HVLP銅箔、可能導入 quartz cloth | VR200 midplane(44 層)+ switch board(24 層)採 M9 CCL + HVLP4 銅箔;PCIe Gen6 長距離 PCB 與 NVLink 6 雙向 SerDes 對 insertion loss 更敏感 |

| HVLP4 銅箔供應 | 5706.JP(mitsui_kinzoku)、8358_金居(櫃) | Mitsui 為主供應商,金居為第二來源;2H26 HVLP4 mass adoption 後供給缺口放大 |

| 台股映射 | 3037_欣興(市)、2383_台光電(市)、8046_南電(市)、3715_定穎投控(市) | 需以客戶認證與材料 share 追蹤,不直接等同 Rubin 訂單 |

機構件 / 機櫃結構

| 環節 | 廠商 / 技術 | 變化 |

|---|---|---|

| AI server chassis / rack structure | 3013_晟銘電(市) | 液冷機櫃、水冷平台、rack / sidecar 結構件規格提升;價值從一般機殼走向高承重、高散熱密度機構整合 |

液冷

| 環節 | 廠商 / 技術 | 變化 |

|---|---|---|

| Cold plate | AVC、Delta、Boyd、CoolIT、Auras;台股映射 3017_奇鋐(市)、8996_高力(市) | Strata 覆蓋 GPU / CPU / SOCAMM / VRM;Orchid 也加冷板 |

| QD / MQD / UQD | Colder Products Company、Danfoss、Staubli、Parker Hannifin | 高流量使 QD、manifold、piping 尺寸升級;2 inch QD 可能足以支援下一代 flow |

| Manifold / TCS | 3017_奇鋐(市)、8996_高力(市) 等 | Internal manifold 移到 tray 中央;冷板與模組在 L6 後段整合 |

| CDU / facility cooling | Delta、Schneider Electric、Vertiv、nVent、6594.JP(nidec);台股 8996_高力(市)(300kW in-rack CDU) | Rack 熱負載約翻倍;10 racks / CDU 若維持,CDU 容量需往 3-6MW;高力 Computex 2026 展 300kW in-rack CDU 對應 NVL72(260603_gs_kaori) |

| Dry cooler / adiabatic tower | SPX、BAC、Evapco | 45C inlet 讓 chiller-less 更可行,但短中期不會一夕取代 chiller |

VR200 液冷用量與價值(凱基,2026-06-30)

整櫃 234 片水冷板(Compute Tray 每層 5 片+Switch Tray 每層 3 片)、450 組 QD、新增內部分歧管($1,000/層)取代風扇;整櫃液冷價值約 $63,900(vs MS 口徑 in-tray $57,780,估值差異並列)。VR NVL144 CPX 每層 5 CP+12+2 QD。詳見 供應鏈_AI伺服器液冷、報告_散熱產業_20260630。

電源

| 環節 | 變化 | 受惠 / 觀察 |

|---|---|---|

| Rack power shelves | 4 x 110kW,N+1;415-480VAC 轉 50VDC | PSU、power shelf、機櫃電源整合 |

| Busbar | 50V busbar 額定 5,000A+,需液冷;6088.HK(fit_hon_teng) 已揭露 LC Busbar 與 400A Power Whip 能力 | Busbar、液冷結構件、絕緣與安全件 |

| Compute tray power | 50V 進 Strata,IBC 轉 12V,再由 VRM 轉 sub-1V | 詳見 供應鏈_AI伺服器板上電源、技術_DrMOS |

| Power rack | HVDC 800V / OCP +/-400V、BBU、CBU、SST | 客戶自研差異大;Meta high power rack 是一條方向 |

| Power rack(台達電) | AI PSU 市佔 70%+;HVDC power rack 比預期更早起量,1H27 大量出貨 Kyber rack;部分 CSP 已積極部署 +/-400VDC | 2308_台達電(市)(GS 2026-06-05,TP NT$2,420→4,500;AI 電源占收入比 2025 9%→2028E 66%);詳見 供應鏈_AI伺服器板上電源 |

Computex 2026 MS 補充(2026-06-07)

來源:260607_ms_computex;投資整理見 分析_Computex2026_MS_Rubin電源散熱互連重點_20260607。

| 主題 | 更新 | 供應鏈意義 |

|---|---|---|

| Vera Rubin POD | 每 8 座 Vera Rubin NVL72 搭配 1 座 Vera CPU standalone rack、1 座 STX storage rack、5 座 Groq 3 LPX racks | GPU rack 之外的 CPU / storage / compute attach rack 放大 ODM、電源、散熱、互連與機構件內容 |

| Vera CPU rack | 125 / 256 CPUs per air/liquid-cooled rack;MP 預計 4Q26 | CPU rack 成為 Agentic AI cluster 的獨立供應鏈節點 |

| Groq 3 LPX | 鴻海展示 compute tray,預計 3Q26 量產 | AI ASIC rack / tray 需求不只 NVIDIA GPU 平台 |

| 800V DC | standalone power rack 3Q26 ready,4Q26 出貨 on track;1.6MW power center、1Q28 4.8MW power blocks | HVDC 從 rack power 走向 power center / block,台達電與 power infrastructure 供應鏈重要性提升 |

| 液冷 | 台達展示 3MW in-row CDU,年底規劃 6.8MW;Rubin liquid-cooling readiness for 3Q26 MP | CDU、manifold、QD、busbar 與冷板規格升級 |

| CPO / networking | Spectrum-X CPO Switch 展示;networking 與 power/data interconnects 在 AI cluster 角色提高 | CPO / pluggable / AEC 與高速 PCB/CCL 需一起追蹤 |

| Kyber | MS 判斷 Kyber 不太可能在 Rubin Ultra 大規模部署 | 對 2027-2028 超前規格需求保持折現 |

Network / Optical

| 環節 | 變化 | 供應鏈意義 |

|---|---|---|

| NVLink 6 scale-up | 36 顆 switch ASIC / rack;每 switch tray 4 顆 | NVSwitch board 32 layers、M8+ CCL、冷板與 SMM |

| Copper backplane / 技術_正交背板 | 雙向 SerDes 使 cable 數量不需翻倍;下一代正交背板仍卡材料與良率 | 若不用雙向 SerDes,背板銅纜可能從約 5,000 條走向 10,000 條,製造風險過高;正交背板需追 M9/M10、PTFE 與高速連接器定案 |

| Scale-out NIC | 每 GPU 1.6T,常見為 2 x 800G OSFP | 1.6T pluggable / AEC / CPO 路線取決於 hyperscaler network |

| CPO | Rubin 世代 scale-out 開始出現部分 CPO 部署 | 詳見 供應鏈_光通訊、供應鏈_CPO_D-FAU、技術_COUPE |

競爭格局

- NVIDIA 控制力提高:Rubin 的 modular / cableless reference design 限制 hyperscaler 在前半段 chassis 的客製化自由度。可客製區域主要剩 power delivery、BlueField-4 / 自研 DPU、management module,但外形與尺寸仍要貼合 NVIDIA midplane。

- 組裝門檻集中:GB300 前半段高度客製化,供應商組合分散;Rubin 則因 blind mate、B2B connector、MQD、內部 manifold 與自動化裝配,L10 tray automation 變成少數大廠門檻。

- 電熱訊號共設計:高功耗不只是散熱問題,也推動 50V / HVDC、液冷 busbar、M8/M9 CCL、HVLP4 銅箔、B2B connector 同步升級。

- 散熱 content/MW 提升:100% 液冷、流量提升、前端模組冷板化,使 QD、manifold、cold plate、pump 的單 MW 內容提升;CDU 受惠但彈性可能低於 QD / manifold / cold plate。

- PCB 與連接器受惠邏輯改變:flyover cable 在 tray 內下降,但 B2B connector、midplane、高階 PCB / CCL 上升;Amphenol 仍受惠,台股則需追蹤 SOCAMM / CABB / CCL / PCB 認證。

投資觀察點

- L10 自動化份額:2317_鴻海(市)、2382_廣達(市)、3231_緯創(市)誰掌握 Rubin tray automation 量產良率與客戶 mix。

- L11 與 L10 的分工:6669_緯穎(市)等 rack ODM 若不是 L10 自動化主供,是否透過 L11 rack integration、客戶設計、或外包 tray 取得價值。

- PCB / CCL 材料定案:Orchid / midplane 是否維持 quartz cloth,或降回高階玻纖;這會影響材料 ASP 與良率。

- 液冷流量與 CDU ratio:營運商是否維持約 10 racks / CDU;若 rack 熱負載翻倍,CDU 容量與 pump / QD 規格會同步升級。

- Power rack 採用節奏:HVDC / BBU / CBU / liquid-cooled busbar 是否從 Meta 等 hyperscaler 擴散到更廣平台。

- BlueField-4 替代率:CoreWeave / neocloud 可能採 BF4;大型 hyperscaler 多半用自研 DPU 或較便宜 CX-9,影響 NVIDIA DPU 與自研模組供應鏈。

- CPO / AEC mix:Meta / xAI 等客戶在 1.6T AEC、pluggable optics、CPO 上的選擇,會重塑光通訊與高速線纜供應鏈。

- Vera Rubin POD attach ratio:MS Computex 2026 提到 8 座 VR NVL72 之外還搭配 CPU / storage / Groq racks;需確認這是 NVIDIA reference design 還是展場特定配置。

風險

- HBM4 pin speed 與供應風險:SemiAnalysis 指出 NVIDIA 目標 HBM4 22TB/s,但初期供應商可能較接近 20TB/s;Micron 在 Rubin HBM4 份額風險較高。

- 客戶規格差異:power rack、DPU、management、scale-out network 都有 hyperscaler 自研變體,reference design 不等於所有客戶 BOM。

- 材料降規:quartz cloth 若因成本與加工良率降回玻纖,高階材料受惠幅度可能低於早期預期。

- Chiller-less 不會線性取代 chiller:45C inlet 改善 economizer 空間,但 mixed hall、備援、可靠度與 workload 彈性仍讓 chiller 保有中期需求。

- TCO 壓力:VR NVL72 per-GPU capital cost 高於 GB300;Max-P 2,300W 的運行成本可能使客戶選擇 Max-Q 或降功耗 profile。

相關頁面

- 分析_台灣資料中心硬體_基板漲價循環與ASEAN行銷回饋_Daiwa_20260713

- 技術_Feynman

- 技術_LPU

- SIMO.US(silicon_motion)

- 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630

- 分析_AI伺服器控制與周邊晶片投資地圖

- 2486_一詮(市)

- 供應鏈_PCB_OOC

- 分析_Chipflation記憶體危機_MS_20260602

- 分析_Computex2026_MS_Agentic_AI_TSMC_20260602

- 分析_台灣資料中心硬體_Amazon供應鏈加速_Daiwa_20260608

- 分析_均熱片與TIM供應鏈

- 分析_貿聯KY_短期利空與光通重估_20260530

- 分析_韓國AI供應鏈_HBM與FC-BGA上游_HSBC_20260602

- 技術_CPO

- 技術_MCL金屬冷卻蓋

- 技術_Pogo_Pin

- 時程_2026_AI_ASIC與高速介面

- 供應鏈_AI伺服器液冷

- 供應鏈_AI伺服器板上電源

- 供應鏈_光通訊

- 供應鏈_xAI

- 分析_Computex2026_MS_Rubin電源散熱互連重點_20260607

- 技術_SOCAMM2

- 技術_CCL材料

- 技術_HVLP銅箔

- 技術_TIM導熱介面材料

- 技術_均熱片

- 技術_DrMOS

- 3217_優群(櫃)

- 6088.HK(fit_hon_teng)

- 2317_鴻海(市)

- 2382_廣達(市)

- 3231_緯創(市)

- 6669_緯穎(市)

- 3017_奇鋐(市)

- 8996_高力(市)

VR200 BOM 詳細拆解(Morgan Stanley 估計,2026-05-20)

資料來源

Morgan Stanley(Howard Kao / Irene Yen / Sharon Shih),2026-05-20。ODM 售價口徑(hyperscaler 向 ODM 購入),OEM 口徑(Lenovo / Asustek / Giga-Byte / Dell)另加品牌溢價。

| BOM 項目 | GB300 | VR200 | 增幅 |

|---|---|---|---|

| GPU | $2,520,000 | $3,960,000 | +57% |

| CPU | $180,000 | $180,000 | 0% |

| NVLink Switch chip | $64,800 | $144,000 | +122% |

| 其他網路晶片 | $261,000 | $576,000 | +121% |

| Memory (SOCAMM) | $373,939 | $2,001,600 | +435% |

| 液冷 | $64,610 | $72,080 | +12% |

| Power supply | $57,600 | $76,000 | +32% |

| PCB | $35,100 | $116,730 | +233% |

| ABF Substrate | $11,160 | $20,340 | +82% |

| MLCC | $1,530 | $4,320 | +182% |

| 其他 | $402,412 | $623,278 | +55% |

| Rack assembly value-add | $22,400 | $28,800 | +29% |

| 合計 | $3,994,551 | $7,803,148 | +95% |

Exhibit 2 bar chart:GB200 = $3,329,523 → GB300 = $3,994,551 → VR200 = $7,803,148(世代軌跡)

記憶體 BOM 佔比轉變: GB300 約 5-10%;VR200 升至 25-30%(SOCAMM 大幅漲價+增量)。GPU BOM 佔比從 GB200 的 ~65% 降至 VR200 ~51%,被記憶體擠壓。SOCAMM 由 NVIDIA 向記憶體廠採購後以 70% GM 轉售;若 hyperscaler 自購 SOCAMM,rack ASP 降至 ~$6.7M,ODM GM 反升至 ~2.2%。

整機功耗(Exhibit 7): VR NVL72 = 380kW+(4 × 110kW power shelf);每 compute tray = 18.3kW(18 trays × 18.3kW ≈ 329kW compute,餘為 switch / overhead)。

ODM value-add 詳細拆解

反市場預期

市場普遍預期 Rubin computing tray「標準化」會壓低 ODM value-add;Morgan Stanley bottom-up 分析顯示相反:ODM 絕對金額增加 +38%($108K→$150K / rack)。

| ODM 作業項目 | GB300 | VR200 |

|---|---|---|

| Compute Board Assembly/Test | $12,096 | $16,200 |

| Compute Tray Assembly/Test | $28,800 | $32,400 |

| Switch Board Assembly/Test | $2,475 | $3,150 |

| Switch Tray Assembly/Test | $2,700 | $3,150 |

| Rack Assembly/Test | $22,400 | $28,800 |

| BF DPU Assembly/Test | $1,170 | $1,170 |

| CX/Orchid Module Assembly/Test | $0 | $3,600 |

| 其他週邊板 | $3,150 | $1,260 |

| 冷卻元件 | $12,922 | $14,416 |

| 其他 | $22,500 | $45,500 |

| Total ODM Value-Add | $108,213 | $149,646 |

| ODM GM 含義 | ~2.7% | ~1.9% |

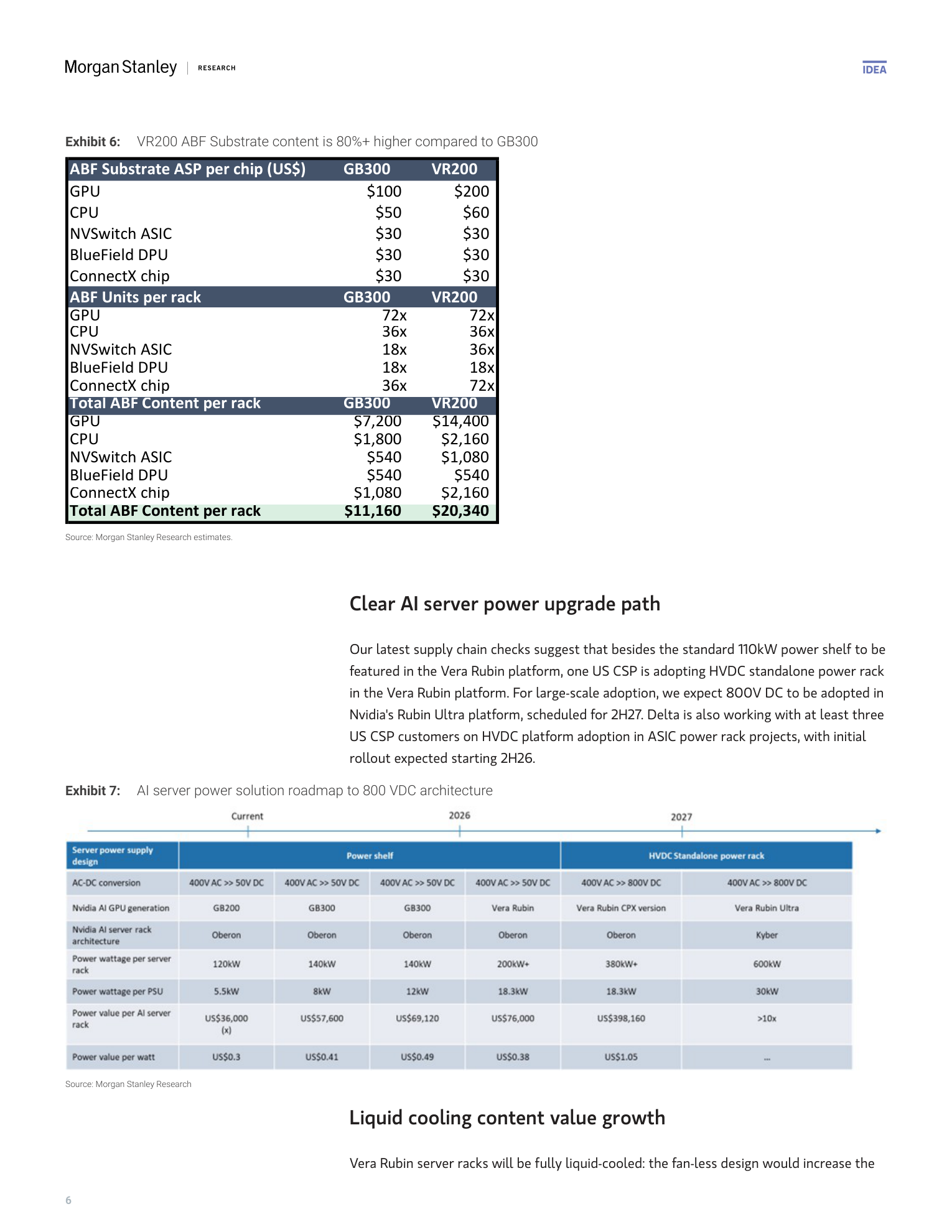

HVDC / 800V DC 路線圖(Exhibit 7 完整數字)

| 指標 | GB200(Current) | GB300 | GB300 | Vera Rubin | Vera Rubin CPX version | Vera Rubin Ultra(Kyber) |

|---|---|---|---|---|---|---|

| Power supply design | Power shelf | Power shelf | Power shelf | Power shelf | HVDC Standalone power rack | HVDC Standalone power rack |

| AC-DC 架構 | 400V AC → 50V DC | 400V AC → 50V DC | 400V AC → 50V DC | 400V AC → 50V DC | 400V AC → 800V DC | 400V AC → 800V DC |

| Rack architecture | Oberon | Oberon | Oberon | Oberon | Oberon | Kyber |

| 整機功耗(power wattage per rack) | 120kW | 140kW | 140kW | 200kW+ | 380kW+ | 600kW |

| Power wattage per PSU | 5.5kW | 8kW | 12kW | 18.3kW | 18.3kW | 30kW |

| Power value per rack | US$36,000(x) | US$57,600 | US$69,120 | US$76,000 | US$398,160 | >10x |

| Power value per watt | US$0.3 | US$0.41 | US$0.49 | US$0.38 | US$1.05 | — |

(依 Exhibit 7 原圖逐欄核對修正;原表誤植為「480V AC → 54V DC」及欄位錯置,已更正為「400V AC → 50V DC」(Power shelf)與「400V AC → 800V DC」(HVDC Standalone power rack)。)

台達電 HVDC: 與至少 3 家美系 CSP 合作 ASIC power rack;2H26 初步上線;Rubin Ultra 2H27 規模化時是主要受益廠商。

寄售(Consignment)模式轉向

- 鴻海:4Q25 法說首提寄售模式

- 廣達:1Q26 法說表示預計 2H26 部分專案轉寄售,以分擔備料資金壓力

- 趨勢意義:working capital 分擔從 ODM 轉向客戶,長期正面;轉換比例尚不明確

ODM 偏好排名(Morgan Stanley,2026-05-20)

| 順位 | 公司 | 評語 |

|---|---|---|

| 1(Top Pick) | 6669_緯穎(市) | 相對 PT 上漲空間最大 |

| 2 | 3231_緯創(市) | — |

| 3 | 2382_廣達(市) | — |

| 4 | 2317_鴻海(市) | — |

AI 收入曝險(Morgan Stanley 估計)

| ODM | CY25 | CY26E |

|---|---|---|

| 2317_鴻海(市) | 27% | 32% |

| 2382_廣達(市) | 50% | 68% |

| 3231_緯創(市) | 27% | 35% |

| 6669_緯穎(市) | 48% | 44% |

| 2324_仁寶(市) | <3% | 8% |

| 4938_和碩(市) | <3% | 22% |

GB200/300 NVL72 月出貨追蹤(Morgan Stanley,2026-06-08)

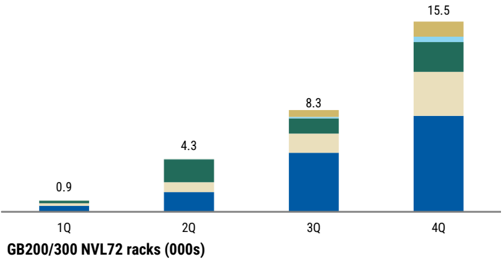

圖說:Morgan Stanley 估計 2025 年 GB200/300 NVL72-equivalent 各季出貨總量(0.9/4.3/8.3/15.5 千台,1Q-4Q),呈明顯逐季放量。圖中僅以色塊分段、無圖例標示各色對應公司、亦無年份標示,各 ODM 排名請見下方 _004.png(2026 年圖含完整公司圖例)。

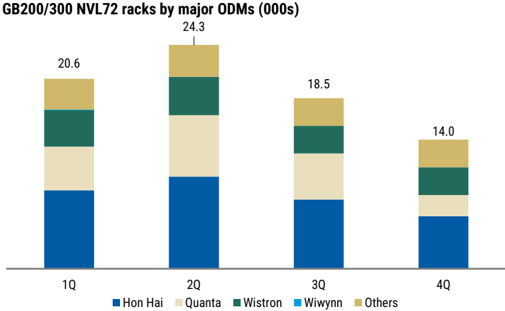

圖說:Morgan Stanley 估計 2026 年各主要 ODM GB200/300 NVL72-equivalent 月出貨趨勢;鴻海 2026 月均出貨量明顯高於廣達與緯創,三家合計 CY26 預估 70–80K racks。

| ODM | 5 月 2026 月出貨(racks) | MoM | 2Q26E 預估 | 評等 |

|---|---|---|---|---|

| 2317_鴻海(市) | ~3,300 | -11% | ~10,000(+18% QoQ) | OW(Sharon Shih) |

| 2382_廣達(市) | 1,800–1,900 | 略低於 4 月 ~2,100 | ~6,700(+40% QoQ) | OW |

| 3231_緯創(市) | 1,300–1,400(computing tray rack-equiv) | +2% | ~4,200(+4% QoQ) | OW |

全年預估

MS 維持 CY26 70–80K GB200/300 racks 預估,vs. CY25 約 29K(YoY +100%+)。緯創 5 月出貨為 computing tray(L10)rack-equivalent,不含 L11 rack assembly 與測試時間,實際交付客戶數字可能低於帳面數字。

ODM 偏好排序更新(MS 2026-06-08)

MS 最新月報 ODM 偏好:緯創 > 鴻海 > 廣達(依相對目標價上漲空間排序)。此與 MS 2026-05-20 報告 的排序不同(原為:緯穎 > 緯創 > 廣達 > 鴻海)。⚠️ 排序變動值得追蹤:緯穎未列入 2026-06-08 月報主表,顯示 MS 月報聚焦 L11 rack ODM,緯穎(以 cloud services 為主的 Wiwynn 定位)另行追蹤。

更新至 6 月 2026(Morgan Stanley,2026-07-08)

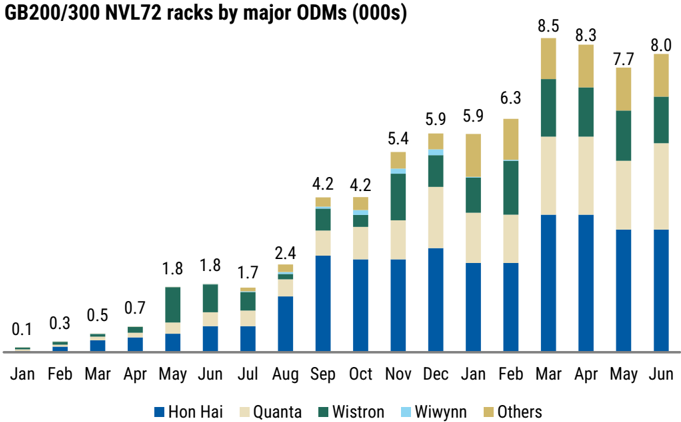

圖說:Exhibit 3——GB200/300 NVL72 月度堆疊出貨量(000s),2025/1-2026/6;6 月合計約 8.0K 台,圖例含 Hon Hai/Quanta/Wistron/Wiwynn/Others。

| ODM | 6 月 2026 月出貨(racks) | 2Q26 實際(racks) | vs. 前估 | 全年假設 |

|---|---|---|---|---|

| 2317_鴻海(市) | ~3,300(MoM 持平) | ~10.3K(+21% QoQ) | 略高於前估 ~10K;3Q26 guidance 隱含優於前估 ~7.5K | 未單獨揭露全年數字 |

| 2382_廣達(市) | 2,300–2,400(高於 5 月 1,800–1,900) | 6.2-6.3K(+32% QoQ) | 略低於前估 ~6.7K,推遲量挪至 2H26 | ~18.7K 維持不變 |

| 3231_緯創(市) | 1,200–1,300(computing tray rack-equiv,MoM -5~10%) | 3.9-4.0K(flattish QoQ) | 略低於前估 ~4.2K,推遲量挪至 2H26 | ~14.1K 維持不變 |

產業整體:6 月出貨 ~8.0K(+5% MoM),CY26 預估維持 70-80K racks(YoY +100%+,vs. CY25 約 29K)。MS ODM 偏好排序**緯創 > 鴻海 > 廣達**(依相對目標價上漲空間),與 2026-06-08 月報一致。

Rubin 世代出貨展望(同份報告,AI 供應鏈追蹤章節):2027 預估 Rubin + Rubin Ultra 晶片出貨近 7mn 顆,對應 NVL72 機櫃出貨 90k 台(2027);Rubin 3Q26 開始爬坡,機櫃出貨 4Q26 起量,Exhibit 12 標示約 4Q26e 落在 3k NVL72、1Q27e 達 12-13k NVL72。Blackwell 晶片先前被視為「庫存」實為供應鏈 buffer,將於 2026 年內完全消化,MS 認為 Rubin 世代將呈類似模式。詳見 報告_MS_AI供應鏈CoWoS分配_20260708。

來源

- memo_SemiAnalysis_Vera_Rubin_NVL72_20260520 — SemiAnalysis,Vera Rubin Extreme Co-Design,2026-05-20 擷取

- memo_VeraRubin_機櫃連接器供應鏈_20260519 — 既有 Vera Rubin 連接器與 SOCAMM2 供應鏈整理

- 報告_GS_金居8358_20260519 — Goldman Sachs,2026-05-19

- 報告_MS_RubinRackBOM_20260520 — Morgan Stanley,VR200 rack BOM 與 ODM value-add 分析,2026-05-20

- 260608_ms_nvl72 — Morgan Stanley,GB200/300 NVL72 月出貨追蹤,2026-06-08;5 月出貨量、2Q26 預估、ODM 偏好更新

- 報告_MS_NVL72機櫃6月_20260708 — Morgan Stanley,2026-07-08;6 月出貨量 ~8.0K(+5% MoM)、2Q26 實際出貨(鴻海 10.3K/廣達 6.2-6.3K/緯創 3.9-4.0K)、CY26 70-80K 維持、ODM 偏好緯創>鴻海>廣達

- 報告_MS_AI供應鏈CoWoS分配_20260708 — Morgan Stanley,2026-07-08;Rubin 2027 出貨 ~7mn 顆/NVL72 機櫃 90k 台、3Q26 爬坡/4Q26 起量、Blackwell 庫存即供應鏈 buffer 將於 2026 消化

- 分析_AI光互連百億美元押注_20260525