供應鏈結構圖

Canvas 圖譜:供應鏈_CPO_D-FAU.canvas

供應鏈主軸

D-FAU(Detachable Fiber Array Unit,可拆卸式光纖陣列單元)與 TSMC iFAU(integrated FAU) 是 技術_OE光學引擎 / CPO 量產的「光學最後一哩」關鍵零組件供應鏈。本頁聚焦從 PIC 取光到外部光纖之間的所有元件廠商:對位元件(Si microlens / Meta-lens)→ FAU 封裝 → CPO 設備 → 封裝後測試 socket。產業核心觀察是:當 NVIDIA Spectrum-X CPU Switch(採 MRM 微環)與 TSMC COUPE 2.0 平台同步推進時,台廠在 D-FAU 整條供應鏈卡位完整、且多家具國際領先優勢。

整體供應鏈架構(從 PIC 到光纖)

flowchart LR

F[3081 聯亞<br/>光源磊晶<br/>EML/CW Laser] -. PIC 上游 .-> A

A[2330 台積電<br/>COUPE / COUPE 2.0]

%% iFAU 路徑(台積電直接整合)

A -->|iFAU 路徑| B1[6789 采鈺<br/>Si microlens WLO 12吋<br/>TSMC iFAU 主供]

B1 --> iFAU[TSMC iFAU<br/>直接整合]

iFAU --> D

%% D-FAU 路徑(奇景→上詮→TSMC)

A -->|D-FAU 路徑| B2[HIMX 奇景<br/>NIL 光學元件<br/>唯一供應商 Gen1/2]

B2 -->|WLO 元件| C1[3363 上詮<br/>FAU 整合<br/>ReLFACon 2026H2]

B3[合聖<br/>Meta-lens ±18μm<br/>母公司 6442 光聖] --> C1

G[3163 波若威<br/>WDM / FBG] -. 被動元件 .-> C1

C1 --> D

%% 集團整合路徑

B3 --> C2[6442 光聖<br/>ELS / SiPh 耦合<br/>集團整合]

C2 --> D

R[7873 瑞峰<br/>EIC/PIC bump<br/>3D TSV Reveal] --> D

GF[GlobalFoundries<br/>SiPh 晶圓平台] --> R

R --> FN[Fabrinet<br/>CPO / 光通訊 OEM 組裝]

%% 設備/測試

D[CPO 設備 / 量產測試] --> D1[6223 旺矽<br/>CPO Insertion 2/3<br/>FAU active alignment]

D --> D2[6515 穎崴<br/>HyperSocket socket<br/>Module 測試]

D1 --> E[NVIDIA<br/>Rubin Ultra / Quantum-X<br/>1.6T→3.2T FAU]

D2 --> E

各環節廠商

對位元件(Si microlens / Meta-lens)— 核心技術差異化

| 廠商 | 地位 | 技術 / 容差 | 觀察重點 |

|---|---|---|---|

| 6789_采鈺(市) | TSMC iFAU 主供 | Si microlens(WLO 12 吋)/ ±10 μm | 與 TSMC 生態系最緊密;2027 COUPE 量產關鍵 |

| HIMX.US(himax) 奇景光電 | TSMC COUPE Gen 1&2 唯一 microlens array 供應商(Morgan Stanley / Digitimes / TF 確認) | NIL 批次製程(玻璃晶圓壓印微透鏡 + 稜鏡 + V-groove);22-channel 規格與 TSMC 檢測專利吻合;持有 FOCI 5.3% 股權 | 2026H2 初出貨;Largan 競爭嘗試已被排除(摩根士丹利確認) |

| 7928_合聖科技(興)(K-Optic / AuthenX) | D-FAU 差異化 / Meta-lens 領導 | Meta-lens ±18 μm(1dB 損耗下) | 6442_光聖(市) 子公司;CPO 商用化關鍵;DUV 高精度製程;多通道可拆卸 |

Si microlens vs Meta-lens

- Si microlens(采鈺、奇景):成熟、TSMC iFAU 既有採用、±10 μm 容差

- Meta-lens(合聖):±18 μm(寬約 80%)、量產 yield 友善、DUV 光罩成本高

- TSMC COUPE 2.0 平台可能同時支援兩者:iFAU 走 Si microlens、D-FAU 走 Meta-lens

FAU 封裝(光纖陣列 + Housing)

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3363_上詮(櫃) | FAU 封裝主力 | FA / FAU 與 CPO 光纖耦合;2026H2 初出貨、2027 量產 ramp |

| 6442_光聖(市) | ELS / SiPh 耦合 + 集團 D-FAU 整合 | 上市集團;母公司 ELS、子公司合聖 Meta-lens |

晶圓級矽光子封裝(EIC / PIC bump + TSV Reveal)

| 廠商 | 地位 | 備註 |

|---|---|---|

| 7873_瑞峰半導體(興) | GlobalFoundries + Fabrinet 矽光子聯盟封裝節點 | 負責 EIC / PIC 晶圓 bump、3D TSV Reveal 與 V-Groove edge coupling;已開始向 FN.US(fabrinet) 出貨 |

| FN.US(fabrinet) | 光通訊 OEM / CPO 組裝夥伴 | 持有瑞峰 13.35%,在聯盟中承接下游光通訊製造與組裝 |

| GlobalFoundries | 矽光子晶圓平台 | 與瑞峰、Fabrinet 組聯盟,待建立公司頁 |

CPO 設備 / 量產測試環節

| 廠商 | 地位 | 備註 |

|---|---|---|

| 6223_旺矽(櫃) | CPO Insertion 2 / 3 設備 + 探針卡 | Insertion 2(3Q26 驗證,全球僅旺矽 + 一家德商)、Insertion 3(4Q26 小量、2027 量產,對手含 FORM.US(formfactor));湖口 2,000 坪土地優先 CPO 設備產能 |

| 6515_穎崴(市) | HyperSocket 封裝後測試 socket | 技術_HyperSocket 系列(UF / DH / LF / Liquid);對應 Module Level 4 步組裝(Pick & Place → Place FAUs → Plug All → Plug & Play);2026 CPU 元年 |

| 2360_致茂(市) | CPO OE / 光學測試(NVDA insertion #3/#4) | insertion #3 OE die tester(6 月試產)、#4 light-in light-out 光學測試(3Q26 底);NVDA 32x OE switch(於 SPIL);致茂取 70-80% 價值 share,TAM 約 NT$10bn/30bn+(2027/28E) |

PIC 上游 / 被動元件

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3081_聯亞光電(櫃) | 上游雷射 / PD 磊晶 | EML、Pump Laser、CW Laser、Comb Laser 磊晶 |

| 2455_全新(市) | VCSEL / PD 磊晶 | 短距資料中心 / 3D Sensing;Comb Laser 替代路線 |

| 3163_波若威(櫃) | WDM / FBG / 隔離器 | WDM 多工 / 鎖波器 |

Micro LED 通訊化(2028 後路線)

| 廠商 | 地位 | 備註 |

|---|---|---|

| 6854_錼創(創) | Micro LED 通訊級晶粒 | 與 Avicena / Microsoft MOSAIC / Credo Hyperlume 等聯盟搭配 |

| 3714_富采(市) | Micro LED 光源 + 集團整合 | 晶元光電(磊晶)+ 隆達(模組)+ 銳利光合作 |

終端客戶 / 平台

| 客戶 | 平台 | 與供應鏈關係 |

|---|---|---|

| 2330_台積電(市) | COUPE / COUPE 2.0 / iOIS / CoWoS-S | 整合所有 D-FAU 元件供應商;同時整合 ASIC + HBM |

| NVIDIA | Spectrum-X CPU Switch(MRM 微環)/ Quantum-X / Vera Rubin / Rubin Ultra | 1.6T CPO 平台與後續放量主軸 |

| Hyperscaler ASIC | Broadcom / Marvell / AyarLabs / Lightmatter / Coherent / Lumentum | 自研 CPO Switch ASIC 與 GPU XPU |

市場規模(Citrini Research / Morgan Stanley)

| 年份 | FAU 市場規模 | NVIDIA Rubin Ultra 機架出貨 | 來源 |

|---|---|---|---|

| 2027 | 數億美元 | 5,000 架 | Morgan Stanley + Citrini Research |

| 2028 | 數十億美元 | 28,000 架 | Morgan Stanley + Citrini Research |

| 2028+ | 進一步放量 | Feynman 架構(Rubin 下一代) | 預期通道數更多 |

來源:web_Hunterbrook_HIMX_CPO_Apple_20260317(注意:Hunterbrook Capital LONG $HIMX,需交叉驗證);Morgan Stanley 獨立通路調查確認奇景為唯一供應商。

上游瓶頸:MT 插芯(MT Ferrule)供不應求

MT Ferrule 是 MPO/MTP 多芯連接器的核心精密結構件,FAU 與 OIN 的光纖排列精度依賴此元件(0.5μm 次微米精度注塑)。在 800G/1.6T AI 資料中心大規模建設下,MT Ferrule 已成為 高速光纖跳線出貨的頭號產能瓶頸。

| 環節 | 狀況 | 主要廠商 |

|---|---|---|

| MT Ferrule 高端(16/24 芯) | 嚴重供不應求;精密射出成型擴產極慢 | US Conec(美,~60% 壟斷)、Hakusan(日) |

| MT Ferrule 中低端 | 中國廠太辰光(300570.SZ)積極擴產、搶轉單 | 太辰光 |

| MT Ferrule 台廠突圍 | 正崴(2392)成功突破 800G MT-MT Cable 開發 | 正崴精工 |

| MT Ferrule / 光學元件台廠觀察 | 官網列 MT 插芯、V 型溝槽、微透鏡陣列等光通訊 / CPO 高精密度光學元件 | 3406_玉晶光(市)(量產、客戶與營收占比待驗證) |

| OIN(MPO 跳線 / 線束) | 「有單無料」,因等不到 MT Ferrule 而延交 | 3163_波若威(櫃) 等 |

來源:報告_產業研究_光被動元件CPO_20260500(2026-05;太辰光法說、美日廠商調研)

Nvidia 生態系投資(雷射層)

Nvidia 宣布對雷射供應商進行 40 億美元戰略投資: - Lumentum($LITE):多十億美元購買承諾 - Coherent($COHR):多十億美元購買承諾

NVIDIA 2026-03 三筆 20 億美元投資分別指向 LITE.US(lumentum)(光子元件 / EML / 外腔雷射)、COHR.US(coherent)(SiPho chiplet / 雷射 / CPO 模組 / InP wafer foundry)與 MRVL.US(marvell)(DSP / SerDes / 光引擎),再加上 GLW.US(corning) 2030 photonics 100 億美元目標。

上述雷射廠供應 CPO 光引擎(co-packaged optics)的連續光源(CW Laser),是 TSMC COUPE 系統的上游雷射層。台廠中 3081_聯亞光電(櫃) 為相關磊晶供應商。

Scale-Up CPO 對 D-FAU 供應鏈的 5 倍效應(2026-06-18 研討補充)

來源:memo_CPO_ScaleUp光互連_20260618

圖說:Scale-Up CPO 供應鏈重組——E/PIC pair 引入新的先進封裝與測試需求,Fab 及 OSAT 加入 FAU/D-FAU 競爭格局(來源:CPO Scale-Up 研討)。

核心結論

- Scale-Up CPO 相較於 Scale-Out CPO,ELS/FAU/OE 用量預計放大達 5 倍

- 純 Scale-Out(TOR 只裝 CPO):整個機架光學元件數量有限

- Scale-Up + Scale-Out 全面導入 CPO 後,每個 compute tray 每 4 顆 GPU 需搭:OE ×8、FAU ×8、ELS ×2

D-FAU 製造瓶頸再確認

- GC 耦合的 FAU 是製造瓶頸:後端封裝極易導致光纖斷裂

- D-FAU(可拆卸式) 被視為拉升良率與降低沉沒成本的關鍵解方

- 未來趨勢:導入微光學元件放寬 FAU 製作公差,再以主動對準(AA)最佳化耦合,確保光學損耗最低

EIS/FAU 已成 Scale-Up CPO 標準配備

投資含義

Scale-Up CPO 讓 ELS、GC 與 FAU 成為 CPO 解決方案的標準配備,而非選配。當 Vera Rubin NVL576(2026)→ Rosa Feynman NVL1152(2028)升級路線確認後,台廠 D-FAU 供應鏈(采鈺 WLO / 奇景 NIL / 合聖 Meta-lens / 上詮 FAU 封裝)將面臨結構性需求放量,量級遠高於純 Scale-Out 情境估算。

Fiber-to-chip 耦合:CPO 放量的真正卡點

來源:分析_AI光互連百億美元押注_20260525(Latitude,2026-05)。OIF 假設單一模組約 75 FIT,但系統層級失效率可達 100,000 FIT——network resiliency 已被拉到與 power 同等重要。fiber-to-chip 耦合因此成為 CPO 能否從 demo 走向量產的生死線:

- Molex × Teramount(2026-04 宣布 / 05-07 完成):TeraVERSE 主打 detachable(可拆卸)、passive alignment(被動對準)、wafer-level self-alignment(晶圓級自對準)、field-serviceable(可現場維修);被動對準比主動對準更適合大規模生產。

- 以色列 DustPhotonics / Teramount 為 PIC 與 fiber-to-chip 耦合的高價值 IP 節點,與台廠 FAU 封裝(上詮 / 光聖)形成互補與競爭。DustPhotonics 已於 2026-05 由 CRDO.US(credo) 完成收購(淨現金約 7.5 億美元),內製 SiPho PIC 支援 800G/1.6T、roadmap 3.2T+,將 PIC IP 收歸 Credo 垂直整合光平台(詳見 CRDO.US(credo)、memo_Credo_Q4FY2026法說_20260602)。

- 對台廠含義:若被動對準 + wafer-level 路線成主流,FAU active alignment 設備(旺矽)與封裝廠需相應調整製程;詳見 技術_FAU。

- Corning GlassBridge(2026-06-24 首爾 AI Data Center Optical Communications 研討發表,來源:報告_MS_GlassBridge光收發FAU_20260628):fiber-to-PIC 連接平台,將光纖直接耦合進 PIC,屬 晶圓級、被動對準 的 FAU 替代/互補方案,主打更高密度、可擴展、可拆卸系統整合。Morgan Stanley 觀點:

- ① 對既有 FAU 廠(上詮)在 CPO 開發構成潛在破壞(disruption risk);

- ② 對 AI 光收發器(transceiver)廠未來 1–2 年影響有限,因 GlassBridge 於 CPO 與 NPO 皆可用,NPO 廣泛應用反可抵消 CPO 風險;

- ③ 已納入 Corning Analyst Day 的 US$10bn Photonics 目標,2025-09 即有消息、非全新技術;

- ④ 真正商用時程仍不確定 → 使具高 FAU option value 的個股評價波動加大。MS 產業觀點維持 In-Line。

FAU 路線破壞風險(2026-06-28)

Corning GlassBridge(晶圓級被動對準 fiber-to-PIC)與 Molex×Teramount TeraVERSE 同屬「繞過傳統 FAU 主動對準」的破壞性路線。對台廠 FAU 封裝主力 上詮 為中長期競爭變數;惟 MS 認為 1–2 年內衝擊有限、商用時程未定。需追蹤 GlassBridge 客戶導入與 CPO/NPO 採用比例。

MS CPO 供應鏈通路查核(2026-07-05)

來源:報告_MS_CPO供應鏈_20260705(Morgan Stanley,2026-07-05)

TSMC PIC 產能爬坡

| 時間 | TSMC PIC 產能 | 備註 |

|---|---|---|

| 2Q26(當前) | 10kwpm | 以 CoWoS-S CPO switch 為主 |

| 4Q26 | 15kwpm | +50% 爬坡 |

| 2028 | 25kwpm | 2026-2028E CAGR 59% |

TSMC COUPE 技術路線:1.6Tbps OE on Substrate(2025,pluggable OSFP)→ 6.4Tbps CPO with Switch(2026)→ 12.8Tbps CPO with XPU on Interposer(pathfinding);每個世代功耗 / 延遲均大幅下降。

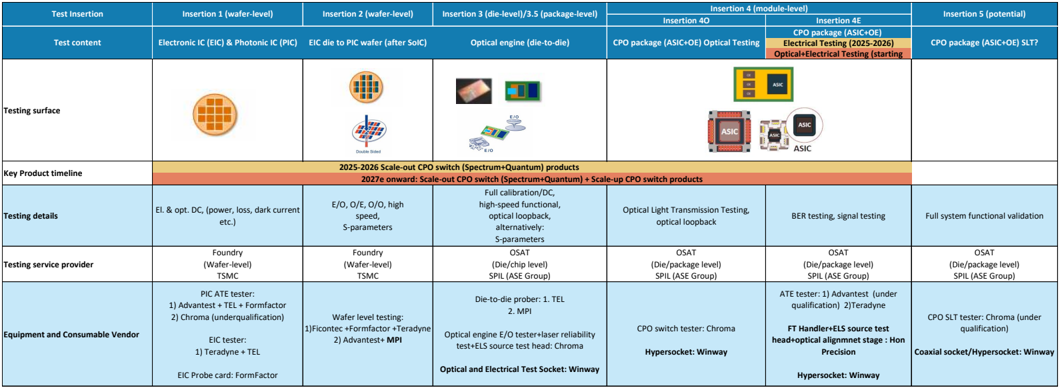

CPO Insertion 2(Ins2)測試進度

MS 通路查核確認 Ins2(wafer-level PIC + EIC 測試,TSMC 執行)測試速度已改善至 6小時/片(前版本更慢)。Ins2 為高速電氣 / 光學 S-parameter 量測,是 2025-2026 Scale-out CPO switch 產品的關鍵量測節點(2025-2026 Key Product Timeline)。

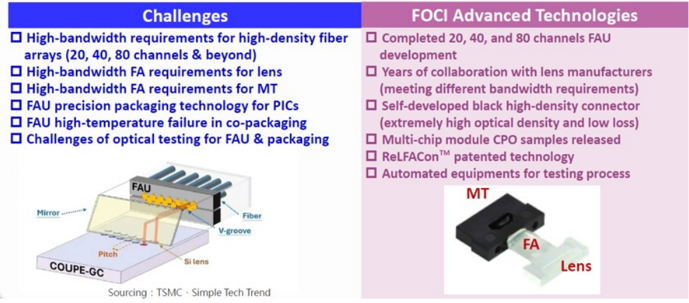

FOCI(3363 上詮)CPO 量產

- FOCI ReLFACon™ 方案於 2026 年 7 月起進入 CPO 量產(MP)

- 已完成 20ch / 40ch / 80ch FAU 開發

- 技術亮點:自研黑色高密度連接器(極低光損)、ReLFACon™ 專利技術、自動化封測設備

- SiPh Roadmap:2025 1.6T OSFP pluggable → 2026 CPO Switch 6.4T → 2026+ CPO XPU 12.8T

圖說:FOCI Advanced Technologies:FAU 挑戰 vs 解方(20/40/80ch FAU 完成,ReLFACon™ 專利),附 V-groove 截面圖。(來源:報告_MS_CPO供應鏈_20260705,2026-07-05)

AllRing(6187 萬潤)估值修正

- MS 將 AllRing 2026 年估值上修 +15%(通路查核後更新)

- 具體理由:CPO 測試設備需求增加,推動 AllRing 業績預測上修

Marvell CPO 世代進展

| 世代 | 產品 | 狀態 |

|---|---|---|

| Gen 1 | TH4-Humboldt | 量產 |

| Gen 2 | TH5-Bailly | 量產 |

| Gen 3 | TH6-Davisson | 量產(>1M device hours 0 link flaps) |

| Gen 4 | 400G per lane CPO | 開發中 |

圖說:CPO 測試插入路線圖(Ins1-5):TSMC wafer → OSAT die/module 完整測試流程;2025-2026 Scale-out CPO switch 量產時間軸;Ins4E(電氣測試)為 2025-2026 重點。(來源:報告_MS_CPO供應鏈_20260705,2026-07-05)

投資觀察

- TSMC COUPE 2.0 量產時程:規格 / 良率 / 客戶導入進度

- NVIDIA Spectrum-X MRM CPO 平台量產:2026-2027 是否如期落地

- iFAU vs D-FAU 採用比例:TSMC 平台是否同時支援,或最終收斂單一路線

- 奇景唯一供應商地位能否維持:Largan / 其他廠商長期競爭壓力

- Meta-lens 量產 yield:合聖 ±18μm 容差能否在大規模量產維持

- active alignment 設備 throughput:旺矽 Insertion 2 / 3 單機速度與整體產能 ramp

- 2026H2 初出貨 vs 2027 量產 ramp:上詮 / 奇景 / 合聖三家台廠出貨節奏是否同步

- Micro LED 2028 通訊元年:錼創 / 富采 GaN 單晶整合進度與成本下降

- handler 廠商合作:穎崴與 handler 廠商合作改善 Module Level pick & place 量產效率

- MRM 熱補償成本:MRM 在大封裝 >4,000W 場景下的補償電路成本控制

競爭格局

- 對位元件:采鈺 / 奇景以 WLO 12 吋既有成熟製程競爭;合聖以 Meta-lens 容差優勢突圍

- FAU 封裝:上詮為台廠主力,光聖以集團整合(母公司 ELS + 子公司合聖 Meta-lens)切入

- CPO 設備:旺矽 vs 德商(Insertion 2)、旺矽 vs FormFactor / 台灣同業(Insertion 3)

- 測試 socket:穎崴 vs 全球 elastomer / pogo pin 廠商;HyperSocket 9+ 件專利護城河

- 晶圓代工:TSMC COUPE vs Intel / GlobalFoundries / TowerSemi SiPh foundry

觀察重點

- NVIDIA Spectrum-X CPU Switch(MRM 微環)量產時程是否如期落在 2026-2027

- TSMC COUPE 2.0 / iOIS 良率與量產客戶導入進度

- Si microlens(采鈺 / 奇景)vs Meta-lens(合聖)在 D-FAU 對位的份額分配

- 旺矽 CPO Insertion 2(3Q26 驗證)/ 3(4Q26 小量)客戶認證結果

- 穎崴 HyperSocket-LF / Hyper-Liquid 認證進度與北美 CPU 客戶量產規模

- 上詮 / 奇景 / 合聖三家台廠 2026H2 初出貨之客戶端反應

- PCB midplane / Paddle Card(欣興 / 台光電 / 南電)在 Rubin Ultra NVL144 + CPC 路線的搭配

- Micro LED CPO 2028 通訊元年是否如期推進(錼創 / 富采)

既有資料參考

| 參考資料 | 用途 |

|---|---|

| 活動_穎崴_CPO論壇簡報_20260514 | CPO 演進路線、PIC Blueprint 5 步驟、HyperSocket 系列、CPO Test Flow、Module 4 步組裝、Glass Substrate、448G 規格、ASIC golden window |

| 活動_穎崴_CPO論壇memo_20260514 | NV Spectrum-X MRM、CPU 元年、HyperSocket 量產進度、handler 合作 |

| 產業_群益_CPO_D-FAU供應鏈_20260514 | COUPE 2.0 / iOIS / iFAU / D-FAU / Meta-lens 技術深度;BBC 三篇專利;台廠定位(采鈺 / 奇景 / 合聖 / 錼創 / 富采) |

| 活動_旺矽_富邦法說_20260515 | CPO Insertion 2/3 進度、產能 3.5x、AI ASIC、CAPEX 27 億 |

| 報告_多券商_台灣電子摘要_20260512 | 奇景與上詮 CPO 第一、二代產品 2H26 初出貨、2027 量產 ramp |

| 活動_Lumentum_LITE_Q3電話會議memo_20260509 | EML / Pump Laser / 窄線寬雷射需求、ELSFP / UHP CW Laser |

| 報告_GS_AI光網路_20260417 | AI optical networking TAM、CPO / pluggable / OCS 路線 |

| web_Hunterbrook_HIMX_CPO_Apple_20260317 | 奇景 NIL 製程 + 22-channel 匹配專利鏈;Citrini/MS FAU 市場規模;Largan 競爭嘗試 |

| memo_上詮_FOCI_CPO_FAU_20260517 | 社群研究:上詮技術細節、財務、EPS 預估、量產節奏 |

| memo_CPO_ScaleUp光互連_20260618 | Scale-Up CPO 架構、ELS/FAU/OE 5 倍效應、D-FAU 良率瓶頸、OCS 崛起、NVIDIA 路線圖 |

相關技術

- 技術_CPO(系統層)

- 技術_COUPE(TSMC 平台,含 COUPE 1.0/2.0/3.0)

- 技術_FAU(含 iFAU + D-FAU 子類)

- 技術_Meta-lens(D-FAU 對位元件)

- 技術_MRM(NVIDIA Spectrum-X 採用)

- 技術_SiPh(廣義矽光子)

- 技術_GlassBridge(Corning 晶圓級被動對準 fiber-to-PIC;FAU 路線破壞變數)

來源

- 活動_穎崴_CPO論壇簡報_20260514,2026-05-14(穎崴 WinWay)

- 活動_穎崴_CPO論壇memo_20260514,2026-05-14(穎崴論壇 AI 整理逐字稿)

- 活動_旺矽_富邦法說_20260515,2026-05-15(富邦研究部)

- 產業_群益_CPO_D-FAU供應鏈_20260514,2026-05-14(群益客戶簡報,待確認)

- 報告_多券商_台灣電子摘要_20260512,2026-05-12(多券商整理;奇景 / 上詮 CPO 出貨時程)

- 260521_2360致茂_aletheia_ATE,2026-05-21(Aletheia;致茂 CPO insertion #3 OE die tester / #4 光學測試)

- 分析_AI光互連百億美元押注_20260525

- 產業_矽光子發展趨勢_20260522

- 報告_元大_半導體封裝產業_20260525,2026-05-25(瑞峰 / GlobalFoundries / Fabrinet 矽光子聯盟)

相關頁面

- 7928_合聖科技(興)

- 分析_CoPoS供應鏈連結_MS_20260706

- 技術_Feynman

- 分析_GS光網路megatrend_光通訊TAM與台股映射_20260417

- 技術_矽光子

- 供應鏈_智慧眼鏡

- 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608

- 分析_Computex2026_GS半導體Day1_20260601

- 分析_Scale-out_PIC與Scale-up_OE引擎下一步_20260611

- 技術_ELSFP

- memo_CPO_ScaleUp光互連_20260618 — 2026-06-18(CPO Scale-Up 研討;Scale-Up vs Scale-Out 5 倍效應、D-FAU 良率、OCS 崛起、NVIDIA Vera Rubin 路線圖)

- 報告_MS_CPO供應鏈_20260705 — Morgan Stanley,2026-07-05;TSMC PIC 產能爬坡(10→15→25kwpm 至 2028)、Ins2 測試 6hrs/wafer、FOCI CPO 量產 2026-07 起、AllRing 2026 估值上修 +15%