基本資料

聯發科技(MediaTek),台灣最大、全球前三大 IC 設計(fabless)公司。主力為智慧型手機 SoC(Dimensity 系列),並橫跨 Chromebook(Kompanio)、智慧電視(Pentonic)、WiFi/連網(Filogic)、IoT(Genio)、車用與 ASIC 設計服務。晶圓由台積電代工。近年積極切入 AI 客製 ASIC/客製矽(custom silicon)設計服務,並切入資料中心客製晶片。

- 主要產品:Dimensity 手機 SoC、Pentonic TV SoC、Filogic 連網、Kompanio、ASIC 設計服務

- 成長驅動:旗艦手機 SoC 市佔、edge AI、ASIC 設計服務(含資料中心客製晶片)

- 核心客戶/應用:手機品牌;Google(TPU base die)

- 供應鏈位置:fabless IC 設計,台積電先進製程代工

- 資料來源:產業_SemiAnalysis_BroadcomTPU_Pumafish取消_20260518(TPU base die 部分)+ 公開資料

核心技術/競爭優勢

- 旗艦手機 SoC(Dimensity):N3/N2 級先進製程導入,與台積電綁定。

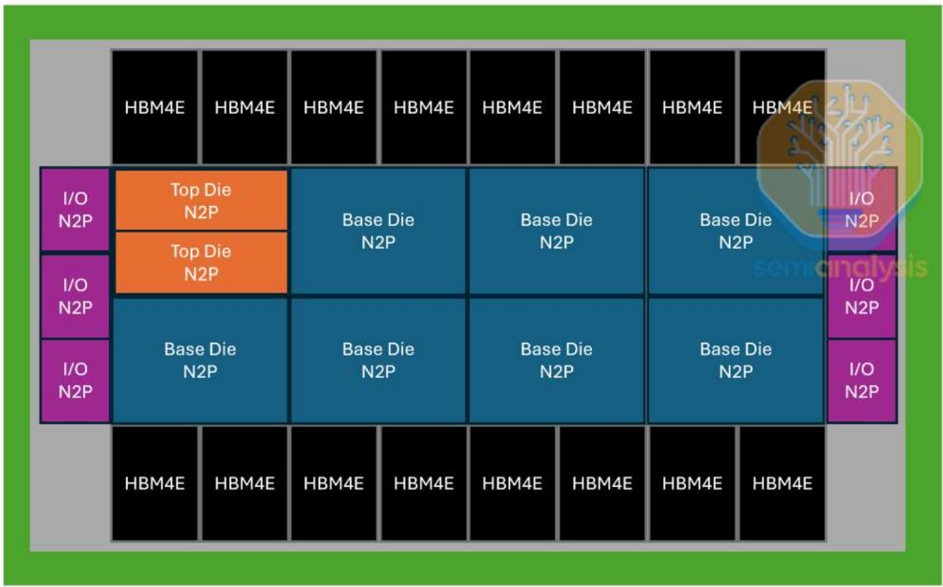

- ASIC/客製矽設計服務:自消費延伸至資料中心客製 ASIC。本次重點——Google TPU Base Die(N2P)(來源 SemiAnalysis,2026-05-18,fact ⭐⭐⭐)。

- 連網 IP:WiFi 7、5G modem 等整合能力。

- 與台積電先進製程 + 先進封裝(HBM4E 整合)綁定。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| Dimensity SoC | 智慧型手機 | 各手機品牌 |

| ASIC 設計服務 | 資料中心客製晶片 | Google(TPU Base Die) |

| Pentonic / Filogic / Kompanio | 智慧電視 / 連網 / Chromebook | 消費電子品牌 |

AI / 資料中心 ASIC(本次重點)

Google TPU Base Die(來源 SemiAnalysis 2026-05-18)

聯發科負責 Google TPU 的 Base Die(N2P),Broadcom 負責 Top Die(N2P),單顆 TPU 採 16× HBM4E。路線圖上 TPU v9 Pumafish 取消、v10 Icefish 提前。完整結構與世代見 供應鏈_GoogleTPU。

意涵:ASIC 設計服務從消費市場延伸到資料中心客製晶片,搭上先進製程 + HBM4E + 先進封裝題材;ASIC 營收認列節奏受 TPU 路線圖調整影響。

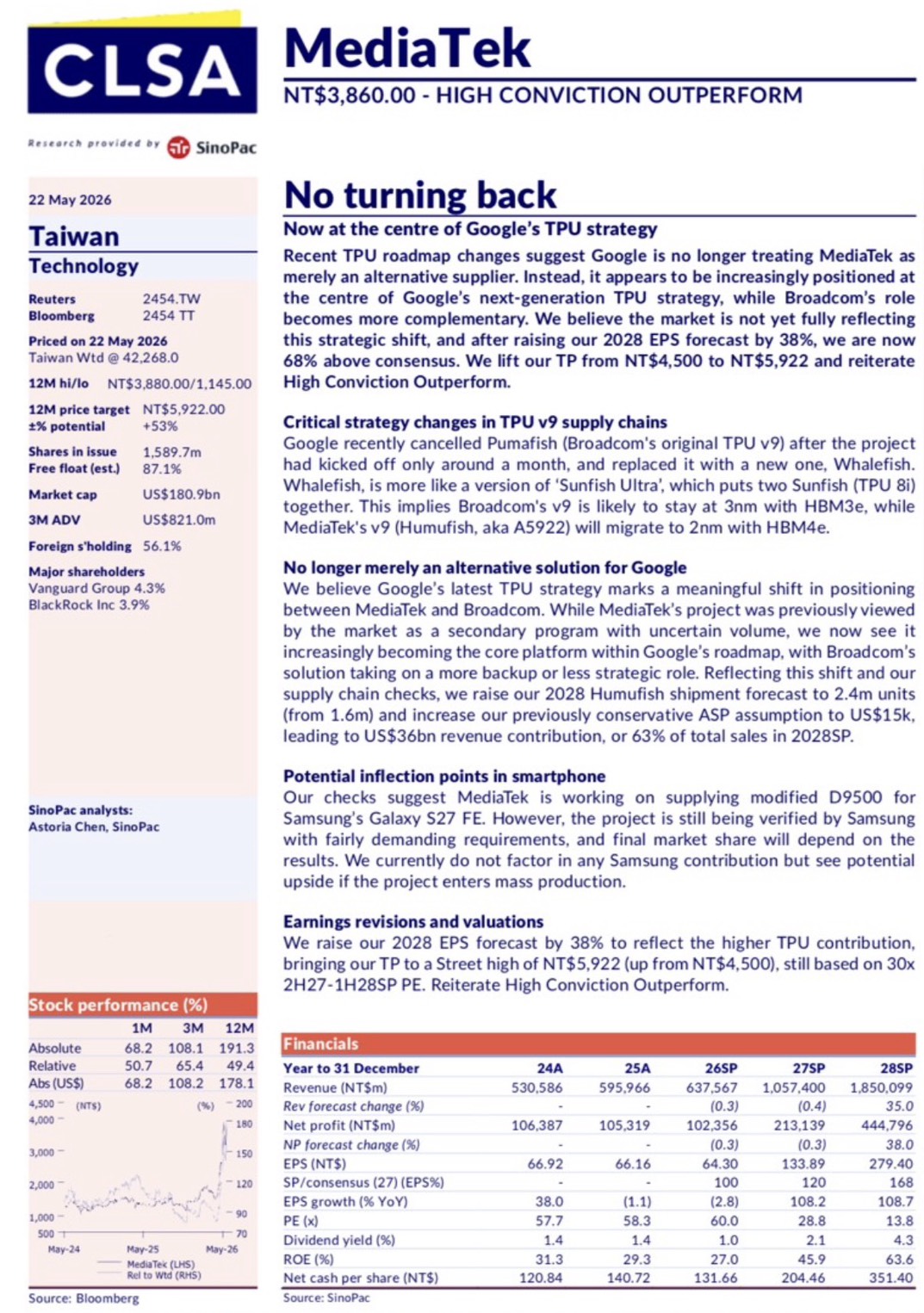

Google TPU 戰略地位大升(CLSA/SinoPac 2026-05-22)

Whalefish 取代 Pumafish:Google 取消 Broadcom 原定的 TPU v9 Pumafish,改採 Whalefish(類 Sunfish Ultra,兩顆 TPU v8 合體)。 - Broadcom v9:維持 3nm + HBM3e(角色縮小) - MediaTek v9(Humufish / A5922):升至 2nm + HBM4e(製程與記憶體雙升)

聯發科從「替代選項」升為 Google TPU 路線圖的核心廠商,Broadcom 變輔助角色。

2028 放量預估:Humufish 出貨 2.4mn 單位(由 1.6mn 上修),ASP 約 US$15k → 貢獻 US$36bn 營收 = 2028SP 銷售額 63%

- 野村 2026-06-30(Anchor Report):TPU 市占在 TSMC 由 2026 約 15% 倍增至 2027 30%+;ASIC 銷售 2026/27/28F = USD2.5/14/36bn(前 2/10/18bn);TPU v9 用 Intel EMIB-T、2028 量產、end-2026E 首次 tape-out;非 AI 全線漲價 5-10%(估 Sep 2026 起);EPS 2026/27/28F = NT$68.38/154.31/311.57,見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630

TPU 路線圖與銷售結構(CLSA 全文 PDF,2026-05-22)

以下為螢幕截圖版報告未涵蓋、由完整 PDF 補上的細節(Figure 1 / Figure 4)。

Google TPU 路線圖(CLSA Figure 1)

| 世代 | 代號 | 設計服務 | 運算 die | I/O die | HBM | 封裝 | 量產時程 |

|---|---|---|---|---|---|---|---|

| TPU 8t | Zebrafish (A5921) | Google + 聯發科 | N3×1 | N4×1 | HBM3e×6 | CoWoS-S | 4Q26 |

| TPU 8i | Sunfish | Broadcom | N3×2 | N4×1 | HBM3e×8 | CoWoS-L | 2H26 |

| TPU 9t | Humufish (A5922) | Google + 聯發科 | N2×4 | N3×4 | HBM4e×12 | EMIB-T | 4Q27/1Q28 |

| TPU 9i | Pumafish(已取消) | Broadcom | N2 | N3 | HBM4/4e | CoWoS-L | Cancelled |

| TPU 9i | Whalefish(≈Sunfish Ultra) | Broadcom | N3×4 | N4×2 | HBM3e×16 | CoWoS-L | 2027? |

- 聯發科操刀的 Humufish(A5922) 升級至 2nm 運算 die + HBM4e、採 EMIB-T 封裝;Broadcom 的 v9(Pumafish)遭取消,改以 Whalefish(兩顆 Sunfish 合體)續命,但停留在 3nm + HBM3e。

- 聯發科自「替代選項」升格為 Google 次世代 TPU 核心;CLSA 將 2028 EPS 上修 38%,較市場共識高 68%。

銷售結構轉型(CLSA Figure 4)

| 營收結構 | 2025 | 2026e | 2027e | 2028e |

|---|---|---|---|---|

| 手機(Mobile) | 55% | 42% | 25% | 16% |

| Smart edge platforms(含 ASIC/TPU) | 40% | 54% | 72% | 82% |

| Power IC & 其他 | 5% | 4% | 2% | 1% |

- Smart edge(含 TPU/ASIC)營收自 2025 的 NT$2,386 億衝至 2028 的 NT$1.53 兆(占比 40%→82%);手機占比同期由 55% 降至 16%。成長動能徹底由消費 SoC 轉向資料中心客製矽。

手機潛在 upside

- CLSA 查核聯發科正為 三星 Galaxy S27 FE 供應改版 D9500;惟仍在三星嚴格驗證中,目前未納入預估,若進入量產為額外 upside。

MS 報告重點:2nm TPU Humufish × Intel EMIB-T(2026-05-25)

報告_MS_聯發科2454_20260525(Morgan Stanley,Top Pick / Overweight):PT 由 NT$2,988 上調至 NT$5,088(38x 2027e EPS)。與 CLSA 一致確認 Humufish = v9、2nm、聯發科操刀(MS 舊版曾列 Humufish 為 v10,本次同步前移至 v9)。

- Intel EMIB-T 為 2nm TPU 主封裝方案:採雙源——TSMC CoWoS-L(確保最低量產)+ Intel EMIB-T(降成本、放量主力);EMIB 於 Intel foundry 良率已 >90%。

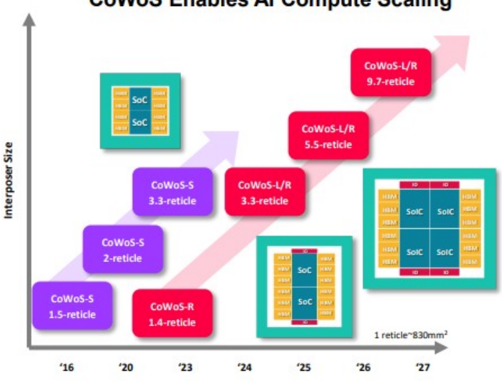

- Reticle 規模:TSMC CoWoS 路線圖支援約 ~9.7x reticle;Intel EMIB 可支援 >12x,更適合次世代大晶片。

- 2028 放量上修:2nm TPU ≥2.5mn 顆(ASP ~US$13k)+ 3nm TPU 1mn(~US$4.5k)→ TPU 營收 ≥US$37bn。Google TPU 佔聯發科營收 38%(2027)/ 63%(2028)。

- EMIB 載板生態:主要 ABF/EMIB 載板供應商含 Ibiden、3037_欣興(市)(Unimicron)、Shinko、AT&S,SEMCO 可能加入;bumping 由 PTI 等;矽電容 AP Memory/SEMCO;silicon bridge die 由 Intel foundry。

- 1.4nm TPU v10 Icefish(聯發科):2029 起接棒,可能採 COT 模式 + 雙代工(TSMC + 三星)。

- TPU v8(4/22 Google Cloud Next):8t(訓練)/ 8i(推論);聯發科 3nm TPU8 = 8t。2026 AI ASIC 營收 ~US$2bn(450–500k 顆 @ ~$4,500)。

- 手機端 option value:Android AI agent 手機(Galaxy S26、Pixel 10)+ Gemini Spark;MS 認為 agentic AI 換機潮 2027 啟動。

- MS 財測:2026e EPS 70.02 / 2027e 133.72 / 2028e 280.59(2028 較舊估 +40%);營收 655.9 / 1,026 / 1,921 億;2nm TPU GM ~35%、OM 20–25%。

「CoWoS Enables AI Compute Scaling」圖:縱軸 Interposer Size、橫軸年份 2016-2027,標示 CoWoS-S/CoWoS-R/CoWoS-L/R 各世代 reticle 倍數演進(1.5-reticle 至 9.7-reticle);圖中未含 Intel EMIB 比較。來源:TSMC/Morgan Stanley。

GS 報告重點:Pre-Computex「from edge to cloud」全棧 ASIC(2026-05-29)

260529_2454_聯發科_gs_MTK(Goldman Sachs,Buy,TP NT$5,000):高盛出席聯發科 5/29 Computex 前活動,主軸為「One MediaTek、從邊緣到雲端」的轉型;管理層重申 2026 資料中心/AI ASIC 營收 US$2bn、2027 ASIC TAM US$70-80bn、市占目標 10-15%(與 4/30 第一季法說上調後一致),並把整體 TAM 從 2020 的 US$60-70bn 拉向 US$200bn+。

- 全棧客製 ASIC 能力(不只是 XPU 設計):

- SerDes:224Gbps 已可量產,跨多製程節點,聯發科自評 best-in-class。

- XPU:訓練與推論加速器皆做,整合高速 SerDes 與光/電介面,目前設計規模 >10x reticle。

- 封裝:支援台積電 CoWoS,且是少數同時支援 Intel EMIB 的廠商,亦在探索 CPO。

- 互連:die-to-die(UCIe、Mlink)、board(PCIe、micro-LED)、off-board(Ethernet、CPO)。

- NVLink Fusion(與 Nvidia 合作):客戶可與聯發科共同開發客製矽,聯發科提供 XPU 的 ASIC 樣板與 chip-to-chip 介面,讓設計能延伸進 Nvidia NV switch tray,再以 InfiniBand/Ethernet 向外擴展 → 加速客製矽 time-to-market。

- Microsoft AOC(micro-LED 主動光纜):與微軟共同開發,宣稱較 VCSEL 方案 省電 50%,兼具銅纜可靠度與更長傳輸距離。

- 管理層澄清:聯發科不推自家機櫃級方案,而是提供 retimer、AOC、NVLink Fusion 等鄰近解決方案,縮短前四大 CSP 以外客戶的 TTM。

- 運算(Compute):營收年增 +80%、已跨越 US$1bn;Chromebook CPU 市占 8%(2023)→30%(2025)→預計 50%+(2026);管理層提到 Nvidia DGX Spark 興趣濃厚。

- 車用(Dimensity AX):座艙平台以聯發科運算 die + Nvidia GPU die 做 CoWoS 封裝(支援 CUDA);連網平台涵蓋 NR-NTN 衛星、5G-A、WiFi 8;20+ OEM、35m+ 輛車已採用、五年成長 +385%;產業由 SDV 轉向 AIDV(AI-defined vehicle),最高 400 TOPS。

- 邊緣(Edge):手機 SoC 連五年全球第一,下一代旗艦 3Q26 轉 台積電 N2;WiFi 7→8(2028 導入);AI 眼鏡為下一平台,估 2025 約 10mn 台 → 2030 年 100mn 台/年。

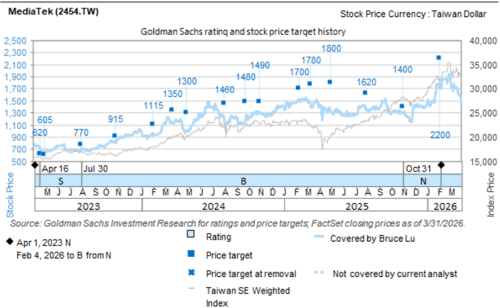

圖說:高盛聯發科評等與目標價歷史(2023-2026),本次重申 Buy、TP NT$5,000(25x 2H27E-1H28E EPS)。

2026-06-23 永豐金論壇增量:TPU v9 獨拿主因與 CPO EIC

來源:活動_永豐金論壇_程正樺Computex光通訊_20260623(永豐金證券論壇,程正樺 Computex takeaway)

- TPU v9 獨拿主因 = 336G 特規 SerDes:講者指 Google 為次世代搞 336G 特規 SerDes,聯發科配合做出來 → TPU v9 變成聯發科獨拿,Broadcom 押 448G 未 ready 出局;v10 Broadcom 可能再回來。補充既有 Humufish v9 段落「為何獨拿」的技術原因(規格因素大於單純扶持)。

- CPO:PIC / EIC 分離路線,自做 EIC:聯發科走 PIC(光子)/ EIC(電子)分離架構,自做 EIC;長期可能連 PIC 都自己做。呼應既有「探索 CPO」但更具體。

- Google 定位:自用 TPU 給聯發科、外賣機架(Whalefish / Sunfish Ultra)給 Broadcom(給 Anthropic 用)。

變化偵測(待確認):自包整機架

講者稱聯發科 Computex 期間已開始談自己包整機架(找台灣 ODM、省 Broadcom 高額 fee),但「上週才開談、成不成未知」。與 GS 2026-05-29 管理層公開口徑「聯發科不推自家機櫃級方案、只提供 retimer / AOC / NVLink Fusion 鄰近解決方案」並列觀察——可能為策略轉向訊號,亦可能僅初期接觸,待後續確認。

2026-06-23 MS 更新:3nm/2nm TPU 出貨上修 + 第二供應商

來源:260623_2454_聯發科_ms_MTK(Morgan Stanley,Charlie Chan,OW / Top Pick,TP NT$5,588)

- 3nm TPU(ZebraFish / TPU 8t)出貨上修:聯發科 180k CoWoS-S booking 隱含約 3.6mn 顆 TPU 8t(高於原估 2.5mn);原假設 ABF 載板短缺,但聯發科可協助 Google 向日本玻纖材料廠取得更多 T-Glass 確保供給 → MS 將 2027 年 3nm ZebraFish 出貨上修至 3mn 顆。

- 3nm TPU 第二供應商 = 4958_臻鼎科技(市)(Zhen Ding):除 3037_欣興(市)(Unimicron)外,臻鼎為聯發科 3nm TPU 的關鍵第二來源(MS 硬體分析師 Howard Kao)。

- 2nm TPU(TriggerFish,AI 推論)TAM 成長:MS 上修 2028 年 2nm TPU 出貨至 3mn 顆;TriggerFish 規格升級(I/O die 升級、多一顆 simulation die、HBM 控制器改 HBM4e)→ 2nm blended ASP 可望走高;EMIB-T 載板良率為出貨量關鍵風險。

- 第二 CSP 客戶:MS 認為 Meta(MTIA V5) 與 SpaceX(XPU attach + LEO 衛星 WiFi router) 都可能洽談中,期望 2H26 確認(仍面臨其他台廠競爭)。

- 邊緣端 — 量縮 ASP 升抵銷:中國手機出貨量恐年減 20%(前估 −15%,記憶體成本衝擊);聯發科已通知客戶將轉嫁晶片成本上漲(台積電晶圓、ASE 封裝、KYEC 測試、載板)。

2026-06-24 Citi:潛在投資創意(GUC)+ 全棧 AI ASIC 平台

來源:260624_2454_聯發科_citi_MTK(Citi,Laura Chen,Buy,TP NT$5,950,Catalyst Watch Upside 到期 2026-07-30)

變化偵測(rumor,信心低):傳 TSMC 擬售創意股權予聯發科

Digitimes(2026-06-24)報導 TSMC 可能將其持有的 3443_創意電子(市)(GUC)股權出售給聯發科;TSMC 已否認,聯發科與創意均未評論。Citi 觀點:若成局,可形成更完整的 AI ASIC 生態——聯發科提供架構/客戶關係/AI 系統整合/網通與記憶體優化;台積電提供先進製程與封裝;創意擔任 turnkey 執行(HBM 整合、chiplet 實作、實體設計、量產準備),縮短聯發科在 chiplet/先進封裝的學習曲線與 time-to-market。目前僅為傳聞且遭官方否認,列為低信心觀察。

- 全棧 AI ASIC 平台(非僅搶 TPU 案):Citi 認為聯發科定位為全棧 AI 基礎設施供應商而非單純晶片商,組合橫跨 IoT、車用、AI PC、custom ASIC、NVIDIA GB10、DGX Spark、NVLink Fusion;AI ASIC 加碼投資 high-speed SerDes、custom memory、chiplet 架構、AI networking fabric。

- 與創意能力互補:創意具 HBM3/HBM4 controller+PHY、UCIe chiplet 介面、GLink die-to-die、CoWoS/SoIC 實作與 2.5D/3D 服務;聯發科強項在 custom SRAM/LPDDR/Compute-in-Memory/Custom HBM。隨 AI 加速器由單晶片走向 chiplet + HBM + 先進封裝,創意能力可縮短聯發科學習曲線。

- 非 AI 業務優於預期 + 全產品線漲價:因半導體供應鏈成本全面上升,聯發科將對所有產品調漲售價;Citi 預期 2Q/3Q 近期營收與毛利率優於預期,重申 Buy。

- CPO 開發:Citi 視 CPO 進展為股價上行催化劑之一(Catalyst Watch,到期 2026-07-30)。

- 估值:TP NT$5,950 = 36x 2027/2028 EPS(五年平均 forward P/E 高端,與全球同業約 36x 一致)。

2026-06-30 廣發(Jeff Pu):Triggerfish(v9x)拉高 ASP + SpaceX 第二案

來源:260630_2454_聯發科_廣發(廣發證券香港,Jeff Pu,Buy,TP NT$5,520→6,420,基礎 45x 2027E EPS 或 19x 2028E EPS)

- 股價回檔≠基本面轉弱:近一週股價回檔 17%(大盤弱 + Qualcomm 進資料中心 ASIC + 傳 Broadcom 2nm「Bladerunner」專案)。廣發認為 Qualcomm AI250 因客戶群與效能差異,與聯發科重疊極小;傳聞的 Bladerunner 尚未立案,Broadcom 2028 仍只有一顆新 TPU SKU Whalefish(≈Sunfish×2),受製程節點與 HBM 劣勢,定位不如聯發科。

- ASIC 營收再上修:US$2.5 / 18 / 73bn(2026/27/28E,前估 2.2 / 18 / 48bn),反映 Triggerfish mix 與更高 ASP;EPS 上修 +0% / +3%(2026 / 2027E)。

- Triggerfish(TPU v9x)為關鍵:市場低估其潛力。ASP 約 US$18k(vs Humufish 13k、Zebrafish 5.5k);聯發科 content = 4× companion compute core 內嵌大型 SRAM(~250MB×4) + 一顆 5nm simulator + 4× I/O core + backend;v9(Humufish + Triggerfish)占比升至約 50%。simulator CPU 負責在 large-SRAM core 與 performance core 間調度 workload,助聯發科從訓練(v8t)延伸到推論(v9x),直取 Broadcom 市場。

- SpaceX 第二個資料中心 ASIC(late-2028):呼應 5/27 報告,與 TPU v10 Icefish 同時程,為 TPU 之外的增量動能。

- 廣發財測:2026E EPS 66.9 / 2027E 142.6 / 2028E 331.2;營收 687 / 1,305 / 3,166 億(2028 營收 NT$3.17 兆為目前市場最高假設,YoY +142.6%);2028 ASIC 營收約 NT$2,313 億、占營收 73%。

廣發 roadmap 中聯發科於 v8t(Zebrafish)/ v9x(Humufish、Triggerfish)/ v10x(Icefish)擔任 I/O + back-end 設計服務,Google 主導 compute。與本頁前段「Base Die/I-O」框架一致。

2026-07-01 GS:AI ASIC 動能再上修 + 全線漲價 5%

來源:260701_2454_聯發科_gs_MTK(Goldman Sachs,Evelyn Yu,Buy,TP NT$5,000→6,800,25x 2H27E-1H28E EPS 不變)

- AI ASIC 營收大幅上修:2027 由 US$12.3bn → US$20.3bn(占總營收 49%),遠高於公司高端 guidance US$12bn(TAM US$70-80bn、市占 10-15%);GS 見過去 2 個月關鍵客戶需求向上修。2028 由 US$48bn → US$52.5bn(占 69%),反映現有專案增量 + 次世代專案。

- 全產品線漲價 5%(3Q26 起):反映晶圓、封測、零組件成本上升(記憶體、載板漲價);因屬成本轉嫁,GM 預期維持現況水準。

- 智慧手機占比下滑:2027 手機僅占營收 24%(2026E 44%)、2028 續降至 14%;AI ASIC 放量抵銷手機週期弱勢。

- 財測:2027-28E EPS 上修 +38%/+4%;2027/28E 營收 YoY +95%/+83%、OpM 擴至 25%/33%(2026E 15%)。

- 觸媒:7 月底 2Q26 法說,焦點為現/次世代 AI ASIC 進度與量產時程、次世代 dollar content 與 GM upside、ASIC TAM guidance、是否有第一家 US CSP 以外的 ASIC 專案。

2026-07-01 JPM:Addressing Key Investor Questions(TPU v8t–v10 十問)

來源:報告_JPM_聯發科2454_20260701(J.P. Morgan,Gokul Hariharan,Overweight,PT Jun-27 NT$5,300 = SoTP:12x 12M fwd 核心獲利 + 40x 12M fwd ASIC 獲利)

- v8t(Zebrafish)4Q26 放量 on track:2026 ASIC 營收 US$2bn(40–50 萬顆);2027 管理層 guide US$7–12bn(US$70–80bn ASIC 市場的 10–15%)。JPM 目前估 2027 enterprise ASIC 營收 US$10.8bn(約 2.5mn 顆 v8t、佔 8mn 顆 TPU 市場約 30%),若取得更多載板與 N3 晶圓產能可上看 US$12bn+(JPM 5 月已將 2027 市場 TPU 出貨由 5mn 上修至 8mn)。

- v9(Humufish)2–3 季內 tape-out(late 2026–early 2027),營收 late 2027 或 early 2028 起;ASP US$12k+ = v8t(US$4.3k)的 2–3 倍(4 顆 N2 compute die + 4 I/O die + 4 memory I/O die vs v8t 的 1 N3 compute + 1 I/O)。競爭對手 Pumafish 已取消/延後 → 2028–29 份額看升;對手可能改推 Sunfish v8i 變體(4 顆 N3 compute die)。JPM 估 2028 Humufish 約 2mn 顆,上行視 Intel EMIB-T 良率而定。Triggerfish(v9 延伸,加大 SRAM + 封裝內 controller die)補推論需求,2028–29 出貨再添 upside。

- v10(Icefish)RFQ 進行中,結果數月內揭曉;JPM 認為聯發科至少拿下一案機率高,Broadcom 支援另一案;Google v10 世代仍採 semi-CoT;聯發科關鍵 IP:448G 高速電 SerDes、die-to-die 互連、3D 封裝經驗;v10 世代 Google 仍不會用 CPO。v9 家族可能再增變體,其中 fast-inference 晶片(SRAM 型,代號 Merope)可能由 Marvell 拿下。

- 封裝路線:v9 確定以 Intel EMIB-T 為主(CoWoS 方案不再推進);大尺寸 EMIB 良率目前約 60%,聯發科有信心於 late 2027 量產前改善。v10 邏輯對邏輯採 3D 整合,可能回歸 TSMC SoIC + CoWoS-L(Intel Foveros Direct 進度仍早);TSMC 正推更大 reticle 的 CoWoS-L/CoPoS(2029–30),與 v10 量產時程對齊。

- 新客戶 RFQ:與多家 hyperscaler 洽談(JPM 認為含 Tesla、Meta、Microsoft);Tesla 機會最大、未來 1–2 季可能確認(營收貢獻不早於 late 2028–2029);多個專案已從晶片設計延伸到 rack-level design。

- QCOM 競爭疑慮言之過早:QCOM 投資者日宣布進軍 DC(Meta C1000 資料中心 CPU、Microsoft AI 推論晶片用 HBC 記憶體;另兩家 custom silicon 客戶疑為 ByteDance 與 AWS,2027 各 US$1bn+)。但 JPM 未見任何以 QCOM 為主設計服務夥伴的大型 CoWoS/2.5D AI ASIC 專案;QCOM 優勢僅在 ARM 架構授權與 TSMC N3 產能配額。聯發科 2020 起即參與 TPU、SerDes IP 自 2018 開發。

- 利潤結構:2026 GM 年減 2–3ppts 至 45–46%、2028 落在 ~42%;OPM 2027/28 升至 ~20%/~25%(2025 17%);DC ASIC 佔營業利益 2027 ~50%、2028 ~70%。核心業務(手機/TV/IoT)全面漲價 5–10%,late 3Q26 起反映。

- 長期風險:Google 終將走向 full-CoT,但至 v10 仍為 semi-CoT;聯發科報價較 Broadcom 便宜 40–50%,3–4 年內受惠 semi-CoT 滲透;小型專案(Server CPU、影音加速器)可能較快 full-CoT,Marvell/世芯亦進入供應鏈。

- 觀察點:v9 準時 tape-out → 全球科技資金興趣升溫;亞洲投資人下一個 watch point 為第二家 ASIC 客戶確認(JPM 認為 Tesla 機率大)與 v10 定案細節。

圖片 / 架構圖

圖說:Google TPU v10(Icefish)封裝 floorplan——聯發科負責其中的 Base Die(N2P,圖中藍色多顆),Broadcom 負責 Top Die(橘色),左右為 I/O Die,上下環繞 16 顆 HBM4E。

圖說:CLSA/SinoPac 報告封面(2026-05-22),HC Outperform,TP NT$5,922。

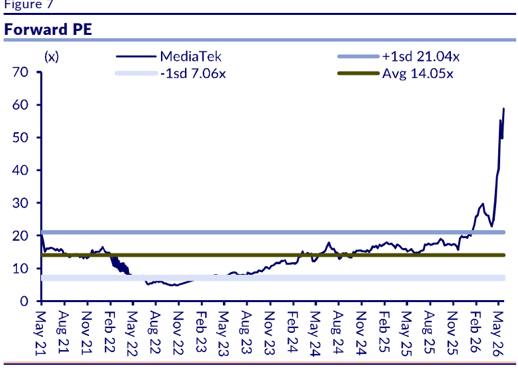

圖說:CLSA Figure 7——聯發科 12 個月 forward PE 走勢(May-21~May-26)。歷史均值 14.05x、+1sd 21.04x、−1sd 7.06x;2026 年隨 TPU 題材衝上約 58x。CLSA 目標評價約取五年均值 +2sd,反映 smart edge / TPU 帶動的高 EPS 成長。來源:報告_CLSA_聯發科2454_20260523

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | TWD58bn | +22% | +3% | 收於 2Q26 topline TWD152bn(QoQ +2%、YoY +1%),優於公司 guidance TWD140-149bn 與大和/共識估 TWD145bn 達 5%;歸因 AI ASIC 提前放量(大和 2026-07-10) |

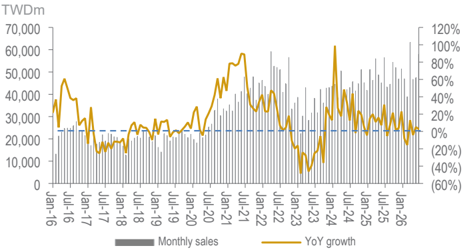

圖說:MTK 月營收(TWDm,長條)與 YoY 成長率(橘線,%)走勢,橫軸 Jan-16 至約 Jan-26。來源:報告_Daiwa_聯發科2454_20260710

EPS 記錄

| 年度 | EPS(NT$) | 備註 |

|---|---|---|

| 2024A | 66.92 | CLSA/SinoPac 2026-05-22 |

| 2025A | 66.16 | CLSA/SinoPac 2026-05-22 |

EPS 預估

| 年度 | 營收(NTm) | EPS(NT$) | P/E(報告當時) | 來源 |

|---|---|---|---|---|

| 2026SP | 637,567 | 64.30 | 60.0x | CLSA/SinoPac 2026-05-22 |

| 2027SP | 1,057,400 | 133.89 | 28.8x | CLSA/SinoPac 2026-05-22 |

| 2028SP | 1,850,099 | 279.40 | 13.8x | CLSA/SinoPac 2026-05-22 |

MS(2026-05-25):2026e EPS 70.02 / 2027e 133.72 / 2028e 280.59;營收 655.9 / 1,026 / 1,921 億(2028 較舊估 +40%)。

⚠️ MS(2026-06-23)財務上修:2026e EPS 70.02 / 2027e 146.14(前 133.72)/ 2028e 308.47(前 280.59);營收 655.9 / 1,092.3 / 2,082.9 億;2025-28e 營收 CAGR >50%。

GS(2026-05-29):2026E EPS 63.29 / 2027E 132.18 / 2028E 406.51;營收 6,733 / 10,840 / 22,889 億元。

Macquarie(2026-06-29):2026e EPS 54.7(下調 16%)/ 2027e 115.2(下調 11%)/ 2028e 285.6(上調 71%);以 35x 2028E EPS 得 TP NT$10,000;手機與消費電子弱於預期(記憶體漲價壓需求),ASIC 2028 估US$40bn(前估US$18bn)大幅上修抵銷。

廣發(Jeff Pu,2026-06-30):2026E EPS 66.9(+0%)/ 2027E 142.6(+3%)/ 2028E 331.2;營收 687 / 1,305 / 3,166 億(2028 = NT$3.17 兆,全市場最高);ASIC 營收 US$2.5 / 18 / 73bn,2028 ASIC 占營收 73%。

GS(2026-07-01):2026E EPS 62.24(前 63.29)/ 2027E 181.92(前 132.18,+38%)/ 2028E 422.17(前 406.51);營收 6,708 / 13,065 / 23,942 億;AI ASIC 2027 上修至 US$20.3bn(占 49%)、2028 US$52.5bn(占 69%);全線漲價 5%(3Q26 起)。

2028 EPS 預估分歧

高盛 2028E EPS(406.51)遠高於 CLSA(279.40)與 MS(280.59),主因高盛假設 2028 營收衝上約 NT$2.29 兆(CLSA 1.85 兆 / MS 1.92 兆)、毛利率與營益率擴張更陡。三方對 ASIC 放量方向一致偏多,分歧集中在 2028 規模假設。Macquarie(2026-06-29)2028E 285.6 與 CLSA/MS 接近,但 TP 採 35x 遠高於其他券商倍數。

大和(2026-07-10)季度預覽:2Q26E 營收 TWDm 145,255(大和)vs 144,920(共識),毛利 68,179 vs 66,843;調整後 EPS 2Q26E 14.47(大和)vs 13.85(共識)。3Q26E 營收 168,341(大和)vs 150,607(共識,+12%)、調整後 EPS 19.45 vs 14.71(共識,+32%)。大和評等 Hold(3),認為股價已較 AI ASIC 題材過度反映,與其餘券商(CLSA/MS/GS/Citi/廣發/JPM 皆 Buy/Overweight)評等方向相反,見下表。

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時股價 | 說明 |

|---|---|---|---|---|---|

| CLSA / SinoPac | 2026-05-22 | HC Outperform | NT$5,922 | NT$3,860 | 由 NT$4,500 上調 +32%;Humufish 出貨上修至 2.4mn |

| Morgan Stanley | 2026-05-25 | Overweight(Top Pick) | NT$5,088 | NT$4,245 | 由 NT$2,988 上調 +70%;38x 2027e EPS、2nm TPU 上修 |

| Goldman Sachs | 2026-05-29 | Buy | NT$5,000 | NT$4,310 | 25x 2H27E-1H28E EPS;pre-Computex 全棧 ASIC、NVLink Fusion |

| Morgan Stanley | 2026-06-23 | Overweight(Top Pick) | NT$5,588 | NT$4,535 | ⚠️ 由 NT$5,088 上調;38x 2027 / 18x 2028e EPS;3nm/2nm TPU 出貨再上修、雲+邊雙升 |

| Citi | 2026-06-24 | Buy | NT$5,950 | NT$4,285 | 36x 2027/2028e EPS;全棧 AI ASIC 平台 + 潛在投資創意(傳聞);Catalyst Watch Upside(到期 7/30) |

| Macquarie 麥格理 | 2026-06-29 | Outperform | NT$10,000 | NT$3,880 | ⚠️ 35x 2028E EPS NT$285.6;ASIC 2028 估 US$40bn(前估 US$18bn);手機下修 + ASIC 大幅上修;首次以 2028E 為估值基礎,TP 大幅高於其他券商區間 |

| 野村 | 2026-06-30 | Buy | NT$5,800(前 3,400) | 25x 2027-28F 平均 EPS | 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 |

| 廣發(Jeff Pu) | 2026-06-30 | Buy | NT$6,420(前 5,520) | 45x 2027E EPS 或 19x 2028E EPS;Triggerfish(v9x)ASP US$18k、ASIC 營收上修 US$73bn(2028) | 260630_2454_聯發科_廣發 |

| Goldman Sachs | 2026-07-01 | Buy | NT$6,800(前 5,000) | 25x 2H27E-1H28E EPS;AI ASIC 2027 上修 US$20.3bn(占 49%)、全線漲價 5% | 260701_2454_聯發科_gs_MTK |

| J.P. Morgan | 2026-07-01 | Overweight | NT$5,300(Jun-27) | SoTP:12x 核心 + 40x ASIC 12M fwd 獲利;當時股價 NT$4,335;v9 EMIB-T、Tesla 1–2 季內可能確認 | 報告_JPM_聯發科2454_20260701 |

| 大和(Daiwa) | 2026-07-10 | ⚠️ Hold (3) | 未明示(Hold(3)=預期表現於指數 ±5% 內) | 股價已較 6/2 高點 TWD4,970 回檔 21%;認為 AI ASIC 題材已過度反映在股價,與其餘券商偏多評等相反 | 報告_Daiwa_聯發科2454_20260710 |

2026-06-15 GS US marketing feedback

US 投資人情緒:ASIC 機會理解仍早期,持股偏輕

Goldman Sachs 2026-06-15 美國行銷回饋指出,AI ASIC 仍是 US 投資人最偏好的台灣科技主題;聯發科是討論度最高的標的之一,但許多投資人對下一個 2028 專案的 ASP / content expansion、與 Broadcom 的分工、以及 US CSP 是否逐步內製仍缺乏共識。GS 認為第一顆 AI ASIC 預計 2026 年底商業化,重點在驗證聯發科能參與 leading-edge AI ASIC,後續多個 future AI ASIC 機會仍被低估。

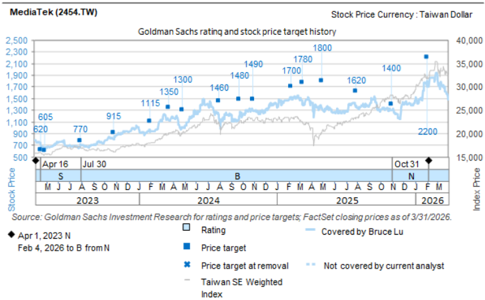

圖說:GS 2026-06-15 報告所附聯發科(2454.TW)評等與目標價歷史圖,圖中標示歷次目標價(605 至 1800 區間多筆),評等區間標示 S/B/N(Sell/Buy/Neutral),並註記 Apr 1, 2023 N、Feb 4, 2026 B to N。同報告文字另引用 2026-05-01 GS 報告,指出最新 12m TP 已上修至 NT$5,000(該數字未顯示於本圖),投資人定位仍偏輕,AI ASIC 機會尚未完全反映。來源:260615_2454_5274_2330_6515_gs_US-marketing-feedback

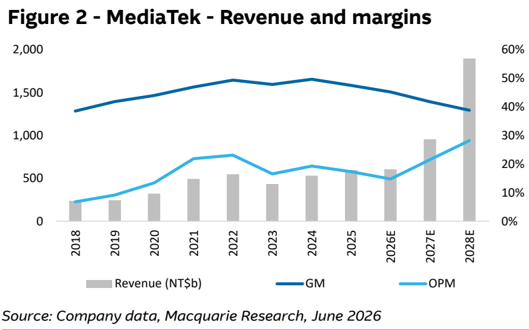

圖說:Macquarie Figure 2 — 聯發科 Revenue(NT$b)與毛利率(GM)、營益率(OPM)趨勢(2018–2028E);2026E 收入微增後 2027/2028E 因 ASIC 放量大幅跳升;OPM 在 2026E 觸底後回升。來源:報告_MQ_聯發科2454_20260629

供應鏈位置

- 上游:2330_台積電(市)(N2P 先進製程代工)

- 下游:手機品牌、Google(TPU base die)

- 所屬供應鏈:供應鏈_GoogleTPU

- 角色:fabless IC 設計 + ASIC 設計服務

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 代工夥伴 | N2P 先進製程代工 |

| Broadcom(AVGO) | 共同設計 / 同業 | TPU Top Die;聯發科做 Base Die |

| 客戶 | 自研 TPU,聯發科供 base die | |

| NVDA.US(nvidia) | 生態合作 / 客戶平台 | NVLink Fusion 客製矽合作;車用座艙 MTK 運算 die + Nvidia GPU die 做 CoWoS |

| Microsoft | 共同開發 | micro-LED AOC(主動光纜),較 VCSEL 省電 50% |

| 6526_達發(市) | 子公司 / 集團 | 網通 IC 設計(光通 DSP/TIA、PON、乙太網 PHY);晶圓產能集團協同,達發 scale-out、聯發科 scale-up |

| 3443_創意電子(市) | 潛在投資標的(傳聞)/ AI ASIC 互補 | Digitimes 傳 TSMC 擬將創意股權售予聯發科(TSMC 否認);Citi 視創意 turnkey 能力(HBM/chiplet/CoWoS)與聯發科架構能力互補 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 2028 ASIC 營收 US$40bn(前估 US$18bn,+122%上修),含 next-gen TPU ASP 2x+ 成長 | estimate | 報告_MQ_聯發科2454_20260629 | 2026-06-29 | 中(依 TPU 路線圖進展) |

| 第二 US CSP CPU project 可能浮現(leading US CSP,非 Google) | thesis | 報告_MQ_聯發科2454_20260629 | 2026-06-29 | 低(尚未確認,報告列為潛在 upside) |

| 三星 Galaxy S27 FE 採 MediaTek 改版 D9500 SoC(仍在驗證中,未納入預估) | analyst | 報告_MQ_聯發科2454_20260629(引述 CLSA) | 2026-06-29 | 低(驗證中,待確認) |

| 2025-28E EPS CAGR 63%(MQ 估值基礎) | estimate | 報告_MQ_聯發科2454_20260629 | 2026-06-29 | 中(高度依賴 2028 ASIC 放量假設) |

| TPU v9 採 Intel EMIB-T 封裝、2028 量產 | analyst | 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 | 2026-06-30 | 中 |

風險與注意事項

注意

- ASIC 營收認列受 Google TPU 路線圖(Pumafish 取消、Humufish 時程)影響;CLSA 假設 Humufish 於 4Q27/1Q28 量產。

- SemiAnalysis 報告(2026-05-18)之單位/營收數字為截圖、OCR 不可靠,僅採結構性事實;財務數字一律以 CLSA 全文 PDF 為準。

CLSA 催化劑:① 毛利率優於預期;② 高階手機市占提升;③ TPU 驗證進度順利。 CLSA 風險:① 全球手機需求弱於預期;② 手機 SoC 市占流失高於預期;③ 晶圓代工漲價。

手機 SoC 訂單縮減外溢至測試供應鏈(MS 2026-07-08)

報告_MS_AI供應鏈CoWoS分配_20260708(Morgan Stanley)指出聯發科手機 SoC 訂單縮減是 KYEC 3Q26 營收季增放緩(10% vs 原估 15% QoQ)的原因之一,與前段中國手機出貨年減預估(2026-06-23 MS 報告)方向一致。詳見 2449_京元電(市)、供應鏈_GoogleTPU。

來源

- 產業_SemiAnalysis_BroadcomTPU_Pumafish取消_20260518,SemiAnalysis,2026-05-18(TPU base die 結構)

- 報告_CLSA-SinoPac_聯發科2454_20260522,CLSA/SinoPac,2026-05-22(螢幕截圖版:Humufish 戰略升格、EPS 與 TP)

- 報告_CLSA_聯發科2454_20260523,CLSA/SinoPac,2026-05-22(完整 PDF:TPU 路線圖、銷售結構、完整財務與估值橋;同一份「No turning back」報告之全文版)

- 報告_MS_聯發科2454_20260525,Morgan Stanley,2026-05-25(2nm TPU Humufish×Intel EMIB-T、TP 5,088、EMIB 載板生態、1.4nm Icefish 2029、AI agent 手機)

- 260529_2454_聯發科_gs_MTK,Goldman Sachs,2026-05-29(pre-Computex 全棧 ASIC、224G SerDes、NVLink Fusion、Microsoft micro-LED AOC、Buy TP 5,000)

-

260615_2454_5274_2330_6515_gs_US-marketing-feedback — Goldman Sachs,2026-06-15;US marketing feedback,AI ASIC 仍為首選主題,聯發科受益 Google TPU / ASIC pipeline,但投資人對 2028 content 與 Broadcom 分工仍在早期理解階段

-

260601_2454_2379_5347_6415_6515_6223_5274_gs_ — Goldman Sachs Computex & Corporate Day Day 1,2026-06-01;2027 企業 ASIC TAM US$70–80bn(市占 10–15%)、先進封裝/載板瓶頸鬆動(載板 >1 家合格、HBM 由客戶處理)、次世代僅用 EMIB-T(tape-out 4Q26/量產 4Q27)、ASIC ASP 至少翻倍;車用 2027 拚 US$1bn、AI 眼鏡(Meta)2027 起貢獻;GS Buy TP 5,000

- 260624_2454_聯發科_citi_MTK — Citi,2026-06-24;Buy、TP NT$5,950(36x 2027/28e EPS);潛在投資創意(GUC)傳聞(TSMC 否認)、全棧 AI ASIC 平台、與創意 turnkey 能力互補、全產品線漲價、Catalyst Watch Upside 到期 7/30

- 報告_MQ_聯發科2454_20260629 — Macquarie 麥格理,2026-06-29;Outperform、TP NT$10,000(35x 2028E EPS NT$285.6);ASIC 2028 US$40bn(前 US$18bn)大幅上修;手機/消費電子 2026-28 下修;第二 US CSP(CPU)案可能浮現;三星 Galaxy S27 FE 旗艦 SoC 機會

- 260630_2454_聯發科_廣發 — 廣發證券香港,Jeff Pu,2026-06-30;Buy、TP 5,520→6,420(45x 2027E 或 19x 2028E EPS);Triggerfish(v9x)ASP US$18k、ASIC 營收上修 US$2.5/18/73bn、SpaceX 第二案 late-2028;反駁 Qualcomm/Bladerunner 競爭疑慮

- 260701_2454_聯發科_gs_MTK — Goldman Sachs,2026-07-01;Buy、TP 5,000→6,800(25x 2H27E-1H28E EPS);AI ASIC 2027 上修 US$12.3→20.3bn(占 49%)、2028 US$52.5bn(占 69%);全線漲價 5%(3Q26 起);手機占比 44%→24%→14%;EPS 上修 27/28E +38%/+4%

- 報告_JPM_聯發科2454_20260701 — J.P. Morgan,2026-07-01;OW、PT NT$5,300(SoTP);TPU v8t–v10 十問:v9 EMIB-T 良率 60%、v10 可能回歸 TSMC SoIC+CoWoS-L、Tesla RFQ 1–2 季內確認機會、Marvell Merope 推論變體、QCOM 疑慮反駁、DC ASIC 佔 OP 2027/28 50%/70%

- 報告_MS_AI供應鏈CoWoS分配_20260708 — Morgan Stanley,2026-07-08;聯發科手機 SoC 訂單縮減為 KYEC 3Q26 動能放緩原因之一

- 報告_Daiwa_聯發科2454_20260710 — Daiwa,2026-07-10;Hold(3),2Q26 topline 因 AI ASIC 提前放量優於 guidance,惟股價已回檔 21% 反映題材,季度財測與其他券商並列

2026-06-02 MS Computex 更新:Nvidia RTX Spark(N1X / N1)

來源:報告_MS_Computex2026重點整理_20260602

- Nvidia RTX Spark(N1X / N1):Nvidia 在 Computex 宣布 WoA AI PC SoC,由聯發科聯合設計(N1X = 20 核 Grace CPU + Nvidia RTX GPU chiplet,透過 NVLink 互連)

- 定價:N1X 搭載機型售價 US,899,N1 機型 US,799(MS 通路調查)

- 2026 出貨量估計:MS 估 N1X/N1 SoC 合計約 500–800 萬片;貢獻聯發科 2026 EPS 約 5–10%(假設每片 royalty US)

- 時程:MSI / ASUS 搭載 N1X 機型預計 3Q26 上市

- 戰略意義:聯發科 Grace CPU(20 核)切入 AI PC SoC,與 Intel x86 直接競爭;MS 稱此非意外,已追蹤近 9 個月