定義

以玻璃取代傳統有機材料(FR4/ABF)作為封裝基板芯材或中介層,具備更低翹曲、更低訊號損耗、更大尺寸優勢。依應用分為三個層次:Glass Carrier、Glass Core、Glass Interposer。

野村 2026-05-21 報告將玻璃芯基板定位為先進封裝的新興技術:Intel 已公開展示玻璃核心基板,但定位為本世代後段的基礎研究,並非即將高量產;Absolics(SKC 子公司)已取得美國 CHIPS Act 初步支持,規劃在喬治亞建立玻璃基板廠;AGC、Corning、Schott 則投入低 CTE 玻璃與封裝級材料格式。

三層分類架構

flowchart TD

Glass[玻璃基板技術]

Glass --> Carrier["Glass Carrier<br>臨時鍵合載板<br>暫時固定晶圓用<br>技術最成熟"]

Glass --> Core["Glass Core Substrate<br>封裝基板芯材<br>取代有機 ABF 芯<br>TGV 深寬比 ~10:1<br>晶呈 LADY 製程已達到"]

Glass --> Interposer["Glass Interposer<br>取代矽中介層<br>深寬比需求更高<br>目前仍在開發"]

與有機載板比較

| 特性 | 玻璃芯基板 | 有機載板(ABF) |

|---|---|---|

| 翹曲 | 低(CTE 接近矽) | 高(有機材料 CTE 差異大) |

| 訊號損耗 | 低(低 Df) | 較高 |

| 最大尺寸 | 大(面板級) | 受限於基板廠設備 |

| 厚度 | 薄 | 較厚 |

| 成本 | 高(初期) | 成熟低成本 |

| 易碎性 | 高(玻璃脆) | 低 |

野村歸納玻璃相對 ABF 的核心優勢為:平整度高、較少翹曲、散熱較佳、低損耗有利高速訊號,以及支援大尺寸整合;這些優勢對 AI / HPC 封裝的高功耗、大面積、高 I/O 數需求特別重要。

PI 提升與成本佔比邏輯(郭明錤 2026-06-11)

針對台積電 CoWoS 玻璃核心基板(memo_郭明錤_台積電玻璃芯基板oS解讀_20260611):

- PI(電源完整性)提升機制:玻璃核心變薄 → TGV 垂直導通通道變短 → 通道電阻 R 與迴路電感 L 雙降 → PI 提升 → 釋放更多 Power Headroom → 可整合更多電晶體 / 拉高時脈 → 更強 AI 算力。客戶願為「AI 算力增長」付溢價(≠ 為生產效率付溢價),是 Nvidia 積極導入主因。

- 成本佔比邏輯:玻璃單片成本雖比現有 ABF 高數倍,但基板僅佔 AI 晶片 BOM 的低個位數(1–5%),而封裝良率損失金額常達基板成本的 5–10 倍;玻璃核心提高良率、降低封裝良率損失,故高單價不阻礙採用。此與本頁前述「BOM 需降至 USD 400/片」的絕對成本門檻為兩種互補視角(絕對降本 vs 相對 BOM 佔比)。

- 三層 oS 結構與 ABF 規格:玻璃核心夾於兩層 ABF 增層之間(CoPoS 的「oS」);ABF 增層主用味之素 GL107 混 ABF-GCP、測試 24–28 層(2027–2028 AI 晶片主流 ABF 規格)。架構與切割轉移細節見 技術_CoPoS。

TGV 製程(Through Glass Via)

flowchart TD

A[玻璃基板] --> B["TGV 成孔<br>乾式蝕刻 LADY 製程<br>或 濕式 HF 蝕刻"]

B --> C["側壁清洗<br>勝一清洗劑"]

C --> D["絕緣層塗布<br>PSPI/光阻<br>永光/長興"]

D --> E["圖形化顯影<br>三福化顯影材料"]

E --> F[種子層濺鍍]

F --> G[電鍍填銅]

G --> H[完成 Glass Core 基板]

乾式 vs 濕式蝕刻

| 方式 | 特點 | 台灣廠商 |

|---|---|---|

| 乾式蝕刻(LADY 製程) | 精準、高深寬比、適合 Glass Core | 4768_晶呈科技(櫃)(深寬比 10:1) |

| 濕式蝕刻(HF) | 成本低、速度快、但等向性蝕刻 | — |

晶呈科技 LADY 製程

- LADY(Laser-Assisted Dry Etch):結合雷射與乾式蝕刻,深寬比達 10:1

- Glass Core 已達:滿足封裝基板芯材需求

- Glass Interposer 仍開發中:需要更高深寬比(超過 10:1)

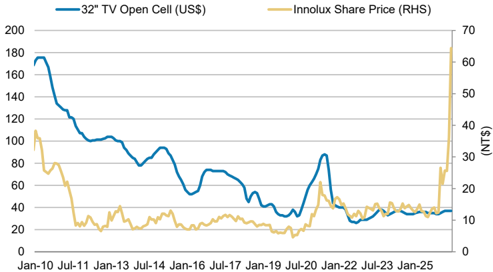

Innolux TGV 驗證現況(MS 2026-06-22)

3481_群創(市) 目前正向 major foundry(推測為台積電)供應含 TGV 的玻璃芯基板,用於驗證模擬玻璃芯 ABF 基板的效益,是面板廠跨入玻璃芯基板供應鏈目前最具體的進度揭露。

| 技術面向 | 內容 |

|---|---|

| 驗證優點 | 更佳共平面度(coplanarity)、更低 CTE、更高有效彈性模數(effective modulus)、更佳電源完整性(power integrity) |

| 主要瓶頸 | TGV 製程良率(yield)是量產的關鍵 gating factor,對群創目前仍有挑戰 |

| 導入路線 | 預計先從 CoWoS 起步,後延伸至 CoPoS |

| 量產時程 | meaningful revenue 不早於 2028 |

| 競爭格局 | 多家供應鏈廠商同步瞄準此機會,量產競爭可能加劇 |

來源:260622_2409_3034_ms_2h-june-panel-px(Morgan Stanley,2026-06-22),信心:中高

圖說:群創股價 vs. 32" TV Open Cell 面板均價,顯示面板景氣周期對估值的主導性。玻璃芯基板題材貢獻時程(不早於 2028)在當前估值中尚未實質體現。(來源:MS Research,2026-06-22)

技術瓶頸 / 風險

- 玻璃脆性:製程中破裂風險,良率挑戰

- TGV 成本:乾蝕刻設備與氣體成本高

- 大面積均勻性:面板級製程的鑽孔均勻性

- RDL 剝離 / 脫層(野村 2026-05-21):銅 RDL 與 ABF 介電層因 CTE 不匹配,在熱循環或機械處理後從表面剝落;是目前 Glass Core 量產的主要技術瓶頸之一

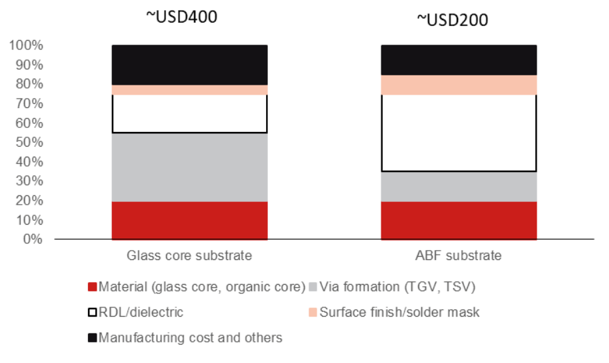

- BOM 成本目標:玻璃芯基板 BOM 成本需降至 USD 400/基板以下方能具競爭力(目前仍高於有機載板)

- 導入時程:主要 IC 載板廠(Ibiden、Samsung E-M)商業化進度緩慢;Broadcom Switch ASIC 是最早可能採用者(野村:最快 2027F)

- 採用時程偏長:Corning 2026-05 call memo 指出半導體玻璃基板仍屬早期階段,大規模採用可能落在 2030 年以後;短中期投資主軸不宜過度提前反映玻璃基板營收。

- 面板廠玻璃封裝貢獻遞延:Morgan Stanley 2026-06-07 TFT-LCD 報告認為玻璃用於先進封裝具長期成本與電性優勢,但供應鏈流程仍在優化,因此 2026-2027 年較難成為面板廠明顯營收貢獻。

兩大不確定性(野村 2026-05-21)

- 成本與技術未解:TGV 小量試產仍可收 USD 400-500/片,使整片玻璃芯基板 ASP 可能超過 USD 1,500,顯著高於大尺寸 ABF 約 USD 200;量產至少需降至 USD 400/片才具成本競爭力。技術上,RDL 介電層剝離 / 脫層仍是載板廠瓶頸,玻璃、ABF、銅之間 CTE 不匹配與表面附著力屬於基礎物理問題,不只是工程微調。

- EMIB-T 排擠產能優先順序:Intel 對 Ibiden、Unimicron / 欣興、Shinko 等領先基板夥伴承諾強,促使基板廠優先為 技術_EMIB-T 共投擴產;在 ABF 與 EMIB-T 需求強勁下,玻璃芯基板產能投資可能被延後。

玻璃載板六大關鍵製程設備

| # | 製程 | 國際主要設備商 | 臺廠自主化階段 | 技術瓶頸重點 |

|---|---|---|---|---|

| 1 | TGV 雷射改質 | DISCO(日)、Orbotech(以)、MKS(美)、Corning、Samsung | 系統整合與光路優化;雷射源仍仰賴進口 | 皮秒/飛秒超短脈衝雷射、波長選擇(355/532/1030nm)、能量穩定±1% |

| 2 | 蝕刻通孔(濕蝕刻) | MEC Company(日)、RENA、Manz(德) | IC 載板濕製程設備廠持續投入,可從化學配方+整機切入 | HF/HNO₃ 酸性 or KOH 鹼性,PTFE/石英耐腐蝕槽體;孔徑±3μm、AR 15:1~20:1 |

| 3 | AOI 光學檢測 | Camtek、Orbotech(以)、SCREEN(日)、Mycronic(美)、Onto Innovation | 已成熟,2.5D 檢測延伸;惟透明材料 < 3μm 缺陷 + 內層線路檢測仍待突破 | 多波段照明、AI 缺陷分類;玻璃透明性致對比不足 |

| 4 | 種子層 PVD 鍍膜 | Evatec(瑞士)、Applied Materials(美)、ULVAC(日) | ITO/光電面板 PVD 經驗延伸,可導入磁控濺鍍 | 高真空 < 10⁻⁶ Torr、Ti/Cr 靶材、膜厚控制 < 5%;鍍膜均勻性目標 ≥ 98% |

| 5 | 電鍍銅填孔 | MacDermid Alpha(美)、UYEMURA(日)、MKS Atotech(德) | PCB / IC 載板電鍍經驗延伸;填孔模組化開發 | AR > 10:1 微孔填銅;多段電流密度、脈衝反轉、添加劑配方;雙面均勻沉積為升級重點 |

| 6 | 研磨(技術_CMP) | Applied Materials(美)、DISCO(日)、Okamoto | 半導體 CMP 經驗延伸;浮動真空載台、低應力 slurry | 厚度 < 100μm 玻璃易破片;TTV < 5μm(目標 3μm);Cu/玻璃硬度差異致選擇性研磨難 |

自主化現況評估(TPCA 2026-05)

臺灣已具備自主化基礎:AOI 光學檢測、濕蝕刻模組整合、自動化系統、電鍍設備系統、研磨設備系統、精密機構設計、材料反應調控。 仍須仰賴國外:超短脈衝雷射模組、磁控 PVD 靶材模組、高階即時演算法軟體。 通孔孔徑已達 5μm,目標朝 ±3μm 精度與更高速加工提升;Via 真圓度 ≥ 90%、鍍膜均勻性 ≥ 95%(目標 ≥ 98%)。

臺廠六大製程設備商對應(2026-05 memo 補充)

| # | 製程 | 臺廠主要設備商 | 切入策略 / 進度亮點 |

|---|---|---|---|

| 1 | TGV 雷射改質 | 8027_鈦昇(櫃)、8064_東捷(櫃) | 鈦昇已切入 Intel 玻璃載板供應鏈驗證;東捷以面板修補雷射經驗轉攻大尺寸玻璃載板鑽孔 |

| 2 | 蝕刻通孔 | 6658_聯策(市)、2493_揚博(市)、6405_悅城(市) | 聯策主攻 PCB 藥劑+視覺自動化;揚博主攻精密化學蝕刻藥劑;悅城以面板玻璃化學減薄老牌切入 |

| 3 | AOI 光學檢測 | 3455_由田(櫃)、3535_晶彩科(市) | 由田為國內 AOI 龍頭,玻璃透光特性專用 2D/3D 檢測;晶彩科以面板檢測經驗轉攻 TGV 孔徑/垂直度量測 |

| 4 | 種子層 PVD 鍍膜 | 3580_友威科(櫃) | 真空濺鍍領導;玻璃孔壁銅種子層 |

| 5 | 電鍍銅填孔 | 3485_敘豐(櫃) | 濕製程電鍍自動化本土標竿,2026-05-06 興轉櫃 |

| 6 | CMP 研磨 | 5443_均豪精密(櫃) | 半導體設備聯盟核心,亞微米級平整度 |

AOI 段為 TPCA 報告明確點名「台廠具相對優勢」的環節;其他段台廠仍處追趕地位,需突破驗證平台、雷射光源進口依賴、電鍍液配方等核心門檻。 無股號廠商(暉盛/暉盛創、亞智 Manz、上儀、海納光電、誠霸、翔緯光電、豪逸達、波色、富臨、駿光、多米諾)詳見 供應鏈_玻璃芯基板。

NVIDIA / Broadcom 供應鏈確認(2026-07-06)

來源:隨手記_定錨_玻璃核心載板NVIDIA陣營TGV_20260706、web_ABF載板_hackmd定錨產業筆記_20260706

| 陣營 | 前段 TGV | 後段 ABF 增層 |

|---|---|---|

| NVIDIA | 3481_群創(市) | 3037_欣興(市) + Ibiden |

| Broadcom | 3481_群創(市)(推測) | 詳見 技術_TGV |

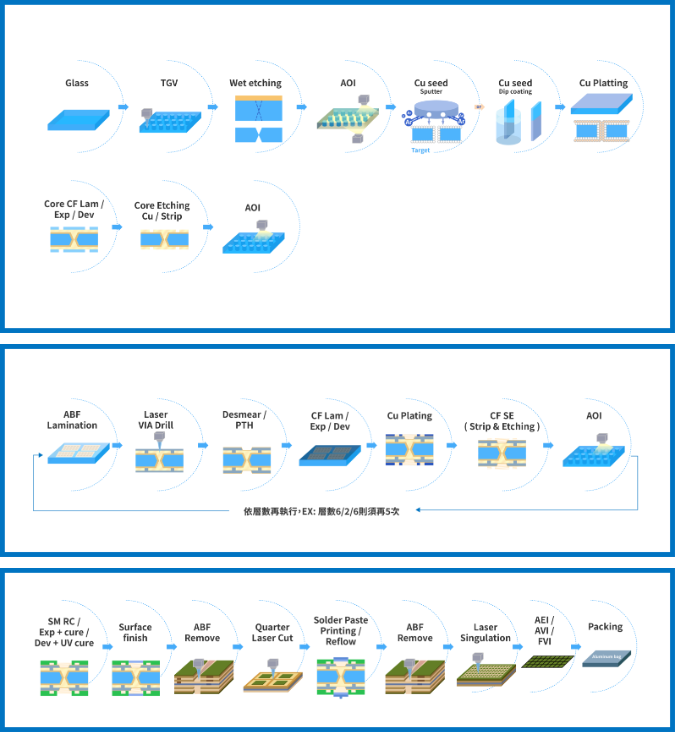

玻璃芯基板製程流程圖(2026-07-06 HackMD 驗證圖)

圖說:玻璃核心載板製程流程:玻璃基板 → TGV 成孔(雷射改質 + 蝕刻)→ 銅電鍍填孔 → ABF 增層(前段 panel 廠;後段 ABF 廠)。(來源:定錨産業筆記,2026-07-06,© HackMD,版權圖)

ECTC 2026 進展檢核(SemiAnalysis 2026-07-02)

SemiAnalysis 觀察:玻璃光環今年略為黯淡,ECTC 創新論文減少;本屆數據仍支持「製造開發階段」定位而非高量產導入。

- SeWaRe 側向裂紋仍是未解問題:裂紋自切割後的玻璃邊緣在 RDL 應力下橫向擴展。Georgia Tech 做實驗表徵;Corning 以 FEA/peridynamics 建模發現剛性銅層把裂紋推向玻璃中面、柔性聚合物層可改變裂紋路徑,低 CTE 聚合物 + 適當玻璃選型可降風險

- STATS ChipPAC 74×74mm 玻璃芯封裝可靠度:無邊緣塗佈(edge coating)時每項測試全數失敗;加邊緣塗佈後全數通過,且翹曲 −33.5%。Build-up pull-back + 邊緣塗佈漸成玻璃芯組裝必要條件

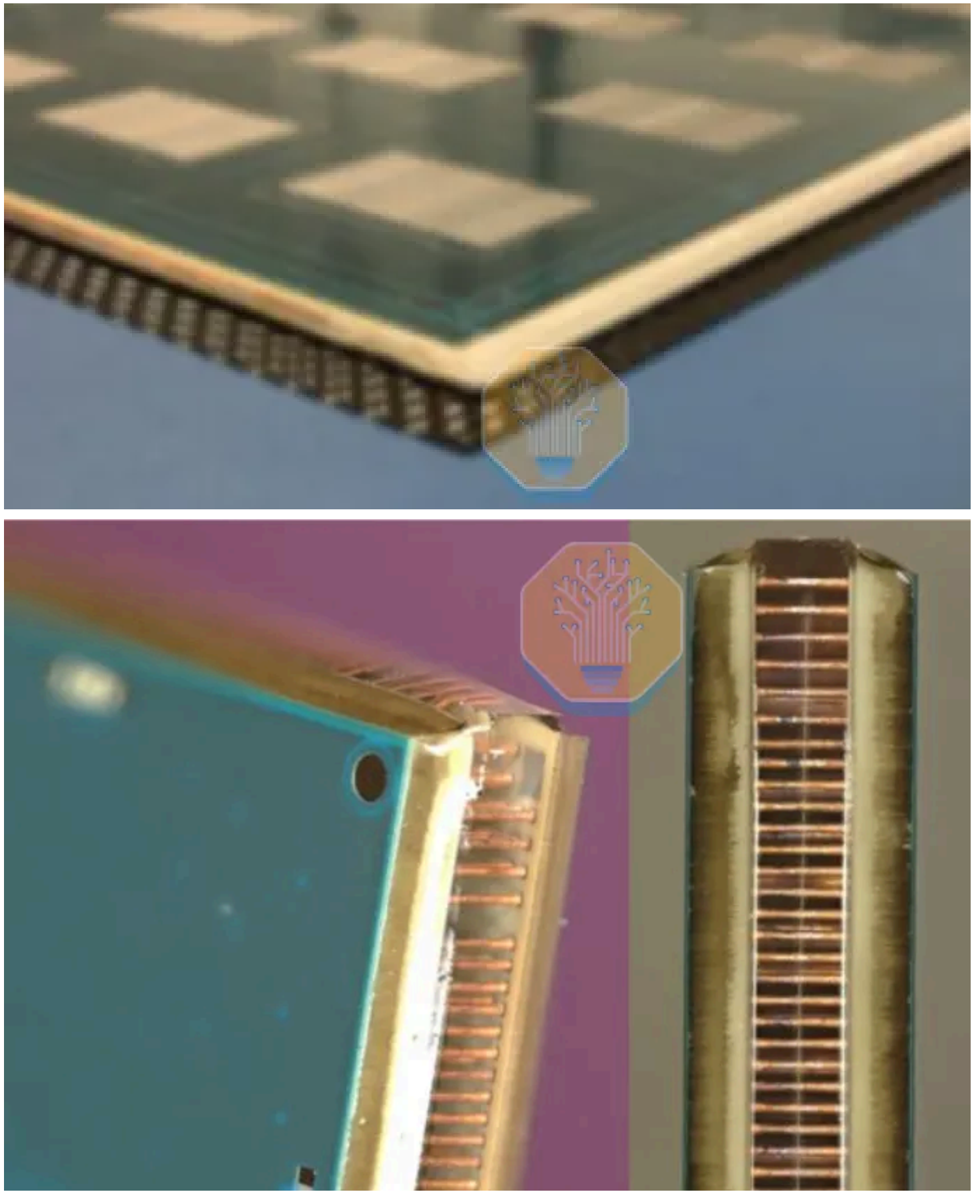

- Intel 業界首發 510mm×515mm、24 層(10-2-10)玻璃芯 panel:TGV 全銅填孔 + 內嵌 2 個 EMIB 橋 + TGV 間共形成光波導;在既有有機載板產線加工,切單後熱衝擊測試無 SeWaRe

- Amkor / STATS ChipPAC(OSAT 採用方):較薄玻璃芯 vs 有機參考基板量測到 30–40% 更低基板級翹曲,但組裝缺陷與 TGV 填孔問題顯示製程仍不成熟

圖說:Intel 510mm×515mm 24 層玻璃芯 panel 實照(斜視角)與 TGV 剖面特寫(銅填孔陣列)。來源:Intel, ECTC 2026 © SemiAnalysis

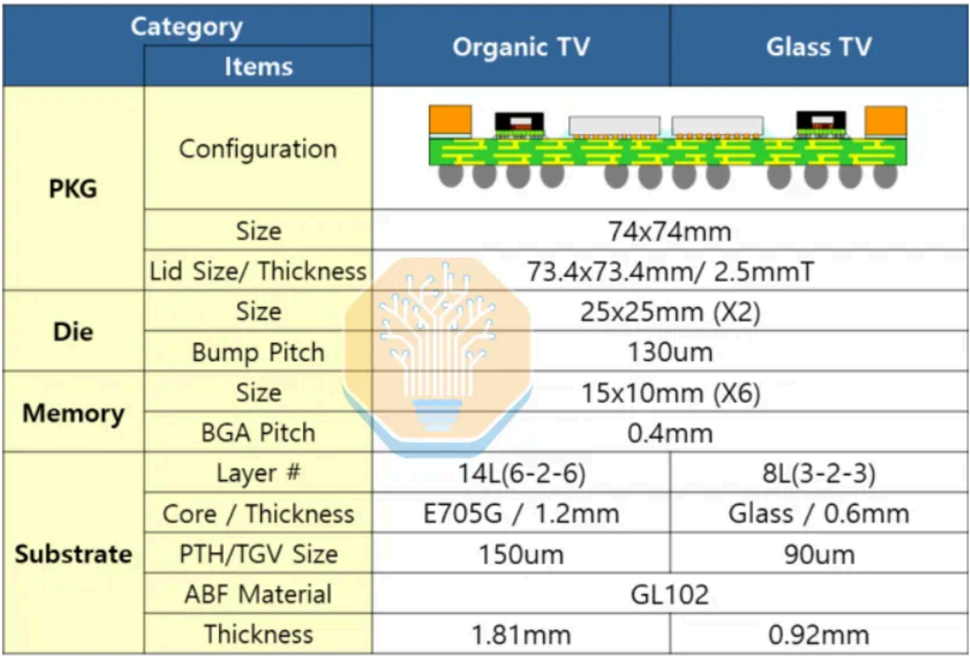

圖說:STATS ChipPAC 74×74mm organic vs glass 測試載具規格對照表——玻璃芯 8L(3-2-3)、core 0.6mm、TGV 90µm、總厚 0.92mm vs 有機 14L(6-2-6)、1.81mm。來源:STATS ChipPAC, ECTC 2026 © SemiAnalysis

與定錨(2026-07-06)樂觀敘事的對照

定錨產業筆記描繪 NVIDIA/Broadcom 兩陣營積極導入(見上節),SemiAnalysis 從 ECTC 技術數據給出較保守判讀(SeWaRe 未解、TGV 填孔缺陷、仍屬製造開發期)。兩者時間尺度不同:供應鏈設備下單(2026 確認)與 HVM 良率成熟(2028+)並不矛盾,但投資上需區分「設備商營收先行」與「載板廠玻璃營收遞延」。

商業化時程

| 時間 | 里程碑 |

|---|---|

| 2026(確認) | NVIDIA 陣營:群創(前段 TGV)+ 欣興 + Ibiden(後段 ABF 增層)正式確認。Broadcom 陣營亦已在 2026 年確認。(來源:定錨産業筆記,2026-07-06) |

| 2026(進行中) | 群創向 major foundry 供應 Glass Core + TGV,驗證模擬 ABF substrate 效益;TGV 良率為量產 gating factor(MS,2026-06-22) |

| 2027 | 玻璃載板小量導入高階 AI/HPC 封裝;Broadcom Switch ASIC 最早採用者(野村) |

| 2026-2027 | MS 認為玻璃先進封裝仍在流程優化期,對面板廠獲利貢獻有限 |

| 2028(最早) | Innolux 玻璃芯基板 meaningful revenue 不早於 2028(MS,2026-06-22);路線 CoWoS 起步→延伸 CoPoS |

| 2028 | Chip-Last FOPLP + 玻璃載板進入實質量產期 |

| 2030 | 玻璃載板於 IC 載板市場市占率 10–15% |

| 2030+ | Corning 管理層認為半導體玻璃基板可能進入大規模採用期 |

應用場景

- AI 加速器封裝:高功耗 GPU/NPU 的大尺寸封裝基板

- HPC 應用:低損耗高頻訊號傳輸

- Switch ASIC:Broadcom 被野村點名為 Glass Core Substrate 最早商業採用者(Switch ASIC 封裝),最快 2027F 量產;是全球玻璃芯基板進入量產的關鍵觸媒

- 記憶體封裝:取代部分 ABF 載板

台灣相關廠商

材料端

| 環節 | 廠商 | 角色 |

|---|---|---|

| 玻璃原材料 / 特殊玻璃 | GLW.US(corning) | 具熔融玻璃製程與核心材料技術,為長期玻璃基板機會卡位 |

| TGV 乾蝕刻氣體 | 4768_晶呈科技(櫃) | LADY 製程,深寬比 10:1 |

| 光阻/正型 PSPI | 1711_永光(市) | TGV 後絕緣材料 |

| 光阻/正型 PSPI | 1717_長興(市) | PSPI/光阻 |

| 負型 PSPI 顯影 | 4755_三福化(市) | 顯影材料 |

| 清洗劑 | 1773_勝一(市) | TGV 製程清洗 |

設備端

| 環節 | 廠商 | 角色 |

|---|---|---|

| TGV 雷射改質 | 8027_鈦昇(櫃) | Intel 玻璃載板驗證,每秒數千孔 |

| TGV 雷射改質 | 8064_東捷(櫃) | 大尺寸玻璃載板鑽孔 + 自動化搬運 |

| 蝕刻通孔 | 6658_聯策(市) | PCB 藥劑 + 視覺自動化 |

| 蝕刻通孔 | 2493_揚博(市) | 精密化學蝕刻藥劑與設備 |

| 蝕刻通孔 | 6405_悅城(市) | 玻璃化學減薄老牌大廠 |

| AOI 光學檢測 | 3455_由田(櫃) | 國內 AOI 龍頭 |

| AOI 光學檢測 | 3535_晶彩科(市) | 面板檢測轉攻 TGV 量測 |

| PVD 種子層 | 3580_友威科(櫃) | 真空濺鍍領導 |

| 電鍍銅 | 3485_敘豐(櫃) | 濕製程電鍍自動化標竿 |

| 技術_CMP 研磨 | 5443_均豪精密(櫃) | 半導體設備聯盟核心 |

相關技術

- 技術_TGV(玻璃芯基板的垂直導通孔與核心製程)

- 技術_EMIB-T(Intel 先進封裝路線,可能排擠基板廠玻璃芯基板產能優先順序)

- 技術_TSV(矽版通孔技術,Glass 版為 TGV)

- 技術_RDL(玻璃芯基板上的 RDL 製程)

- 技術_PSPI(TGV 後絕緣材料)

- PVD(TGV / RDL 種子層)

- 技術_CMP(玻璃載板平坦化)

2026-06-07 面板廠投資時程提醒

260607_TFT-LCD_ms_1h-june-panel-px 將玻璃封裝視為面板廠潛在新業務,但明確提醒 meaningful contribution 需要時間。其理由是供應鏈仍在優化製程流程,且面板廠不是唯一想切入先進封裝玻璃市場的參與者。對 3481_群創(市) 這類面板廠,玻璃 / FOPLP 題材應與傳統 TFT-LCD 景氣拆開看:本業 3Q26 起可能面臨 TV 面板價格下行,而玻璃封裝尚不足以在 2026-2027 年抵銷本業週期。

供應鏈

→ 供應鏈_玻璃芯基板 → 供應鏈_半導體製程設備

圖解

圖說:野村估算玻璃芯基板 BOM 成本與 ABF 對比;試產 TGV 製程成本仍高,使整片玻璃芯基板成本顯著高於大尺寸 ABF,量產需大幅降本。

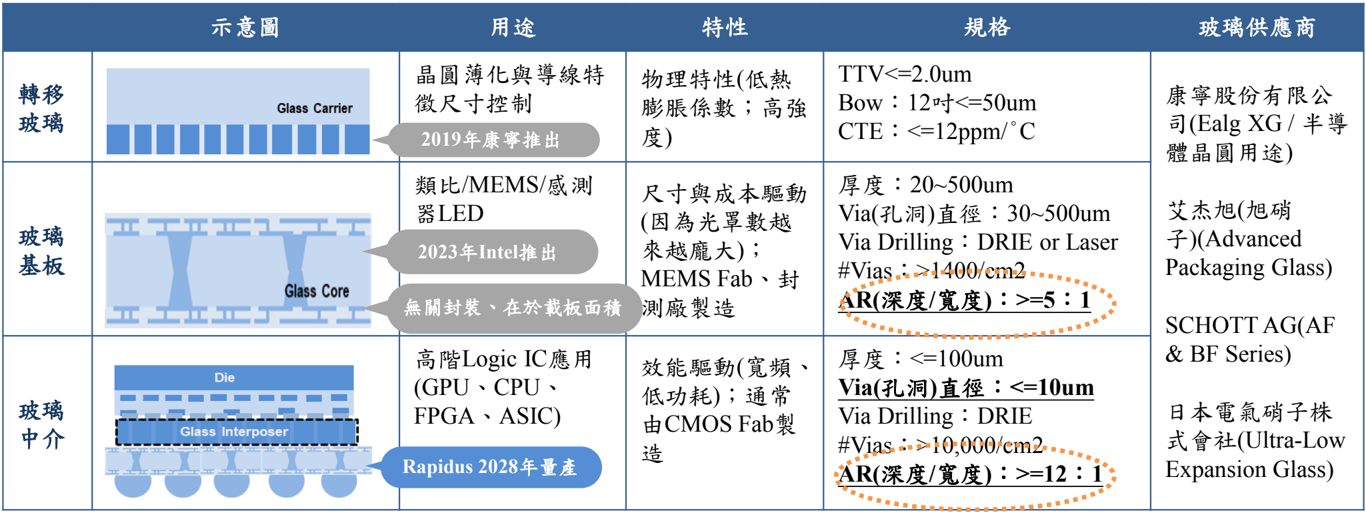

圖說:TGV 三大應用規格表:轉移玻璃/玻璃芯基板/玻璃中介層,CTE 係數、孔徑、深寬比比較,主要玻璃供應商(AGC、SCHOTT、Corning)。

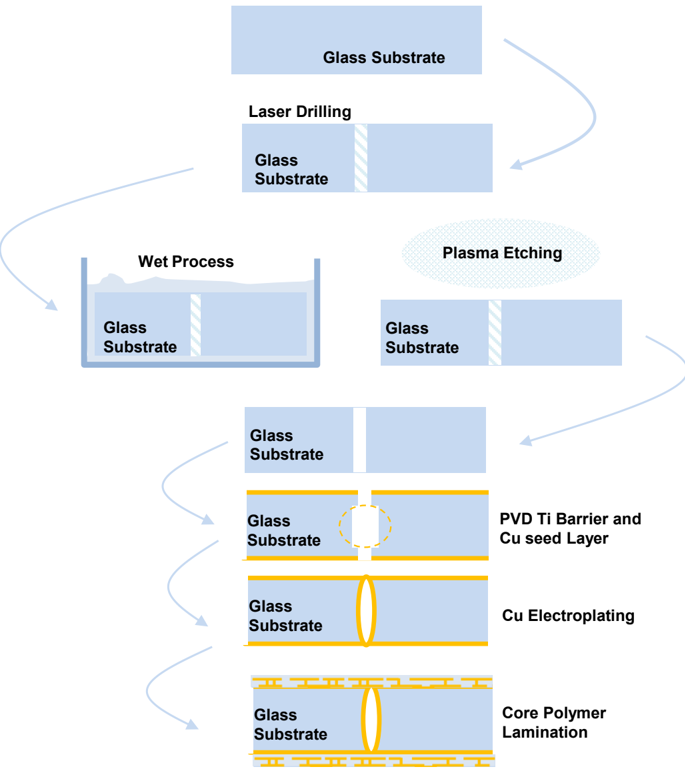

圖說:TGV + Glass Core Substrate 製程流程圖(23 道製程):雷射改質→成孔→鍍銅→RDL 佈線。

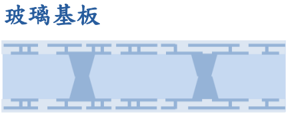

圖說:玻璃芯基板(Glass Core)vs 有機載板規格比較表:CTE(3–9 ppm/°C vs 12–20 ppm/°C)、平整度、L/S 精細度差異,以及台灣相關供應鏈(蝕刻材料:晶呈科技;ABF:晶化科技;IC載板:南電、欣興)。

來源

- 隨手記_定錨_玻璃核心載板NVIDIA陣營TGV_20260706,定錨産業筆記,2026-07-06;NVIDIA/Broadcom 陣營供應鏈確認

- web_ABF載板_hackmd定錨產業筆記_20260706,定錨産業筆記(HackMD),2026-07-06;玻璃核心載板製程流程圖(圖二已驗證)

- 報告_福邦_半導體特化耗材展望202603,報告日:2026-03(材料供應鏈)

- 報告_呂紹旭_玻璃載板FOPLP_20260508,報告日:2026-05-08(六大製程設備、自主化評估)

- memo_玻璃載板FOPLP台廠設備_20260510,2026-05-10(臺廠六大製程設備商對應)

- 活動_Corning_GLW_線上會議_20260512,2026-05-12(Corning 管理層對玻璃基板採用時程觀察)

- 260521_nmr_semi-renaissance,野村,2026-05-21(Broadcom Switch ASIC 先行採用、RDL 脫層技術瓶頸、BOM 成本目標 USD 400)

- memo_郭明錤_台積電玻璃芯基板oS解讀_20260611,郭明錤,2026-06-11(PI 提升機制、BOM 1–5% 佔比 vs 封裝良率損失 5–10×、味之素 GL107/24–28 層、三層 oS 結構)

- 報告_SemiAnalysis_ECTC2026先進封裝_20260702,SemiAnalysis,2026-07-02(SeWaRe 裂紋、STATS ChipPAC 邊緣塗佈必要性、Intel 510×515mm 24 層玻璃 panel、Amkor/STATS 翹曲 −30~40%)