基本資料

致茂電子(Chroma ATE)為台灣量測與自動化測試設備龍頭,以跨領域工程實力橫跨多個科技升級週期:NB/PC(電源測試)、智慧型手機(光學/photonics)、電動車(電源)、AI/HPC(電源、photonics、SLT、AOI)。在多數領域具領先甚至 dominant 地位,是少數能在中國同業殺價競爭下守住 SoC 測試等市佔的台廠。市值約 USD 27.7bn。

收入主體為「合併測試設備事業」(FY25 佔 96%),分四大引擎:ATS / 電源測試、半導體 / Photonics 測試、SLT 系統級測試、AOI / metrology 量測,另有 SoC 測試與海外子公司。Aletheia 預估 FY25-28E 整體營收 ~70% CAGR。資料來源:260521_2360致茂_aletheia_ATE(Aletheia Capital,2026-05-21)。

核心技術/競爭優勢

- SLT 領導地位:自數十年前併購並整合台灣 SLT 業者後持續投入,為高功率、高 site 數 SLT 的 best-in-class,連 Advantest、Teradyne 等大廠都難以滲透;NVDA 獨家 SLT 供應商。詳見 技術_SLT。

- 電源測試根基外溢:以 ATS 電源遞送與熱控 know-how 延伸至 SLT 平台;AMD MI450 SLT 勝出關鍵即在其熱控模組與液冷 CDU 能力(King Cobra 控溫 -70°C~+150°C、散熱達 5000W、快速暫態抑制)。

- Photonics 近獨家:為 Lumentum、Coherent、Sumitomo 等模組/雷射源廠近獨家光學測試供應商。

- 願意持續、巨額投入跨事業 R&D 以擴大 TAM,為典型台灣工程驅動型企業。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| SLT 系統級測試(Model 3200/3210/3160/3110、Kobra/King Cobra) | AI/HPC 加速器系統級測試 | NVDA(獨家)、AMD MI450/455/500、Google Axion CPU、MRVL.US(marvell)、Cisco、MSFT、Meta、Xilinx、Winstek |

| ATS / 電源測試(63200A DC 電子負載、1.8MW 雙向電源) | AI 伺服器 PSU / BBU / HVDC 電源 shelf / rack | 2308_台達電(市)、光寶(PSU)、CSP 電源架構驗證 |

| Photonics 光學測試 | 1.8T/3.2T 光模組、CPO OE die / 光學測試 | Lumentum、Coherent、Sumitomo;CPO 於 SPIL(3711_日月光投控(市)) |

| AOI / metrology 量測 | CoWoS / CoPoS / WMCM / CoWoP 先進封裝檢測 | 2330_台積電(市)、OSAT |

| SoC 測試 | 一般 SoC 終測 | 含一歐洲 IDM(潛在上行) |

圖片 / 架構圖

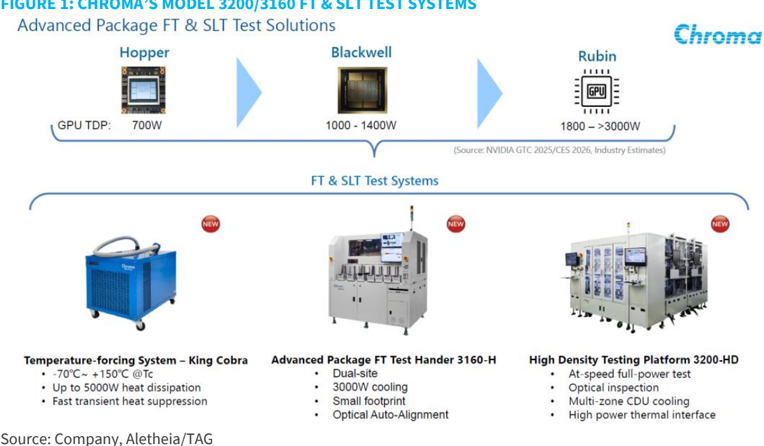

致茂 Model 3200/3160 FT & SLT 測試系統與 King Cobra 控溫模組:對應 Hopper(1000-1400W)→Blackwell→Rubin(1800->3000W) 功率升級,是高功率高 site SLT 的核心平台。

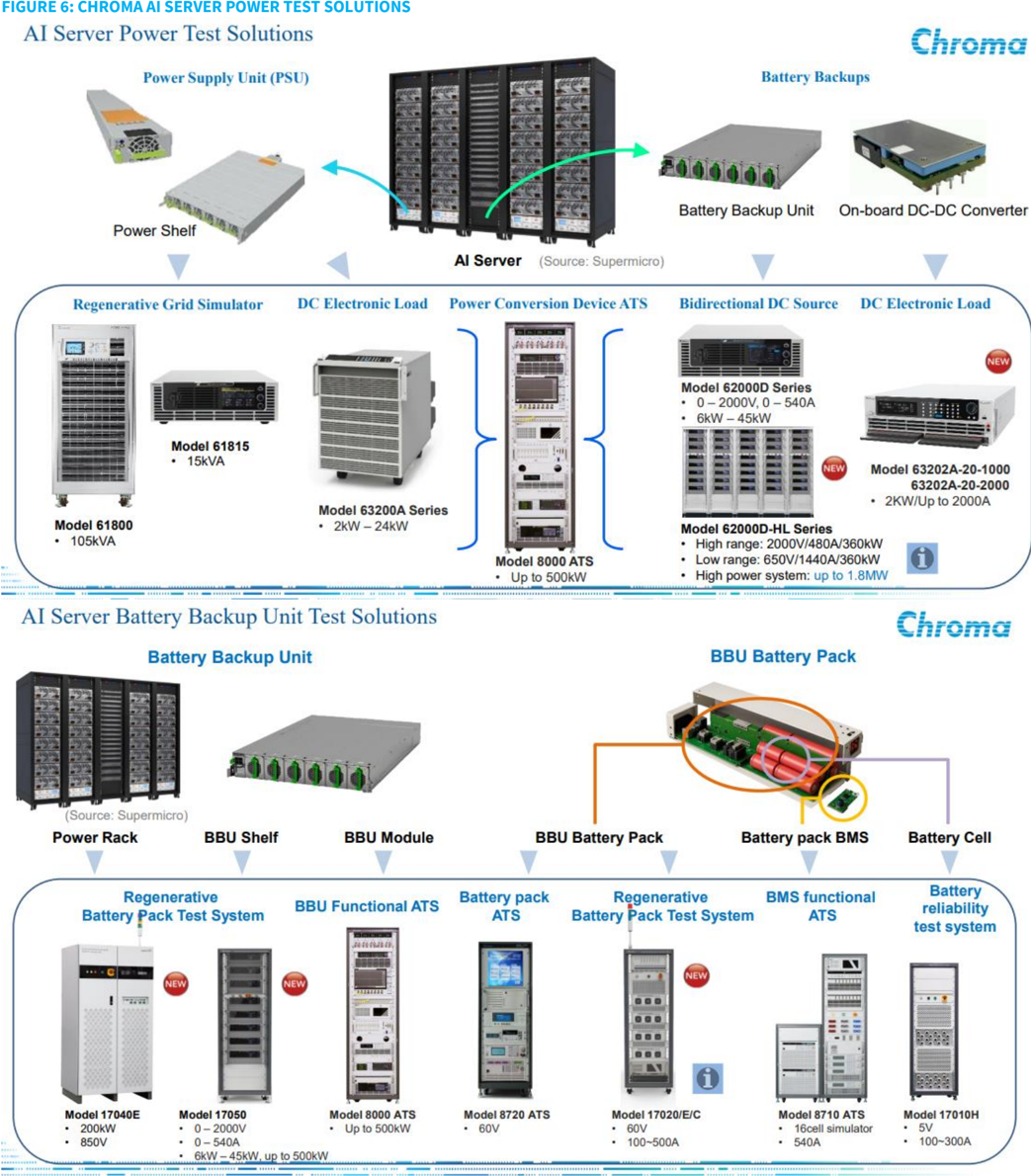

致茂 AI 伺服器電源測試方案(PSU / Battery Backup):ATS 電源測試已從傳統 PSU 延伸至 power shelf / rack / HVDC 系統級驗證。

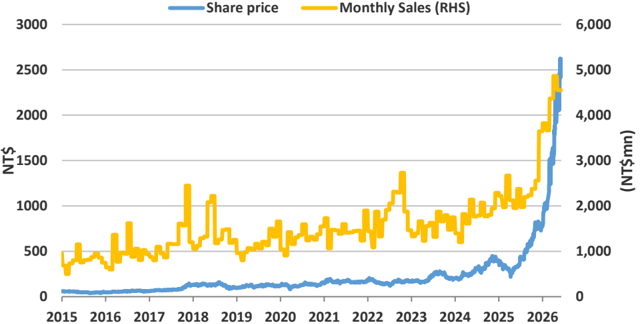

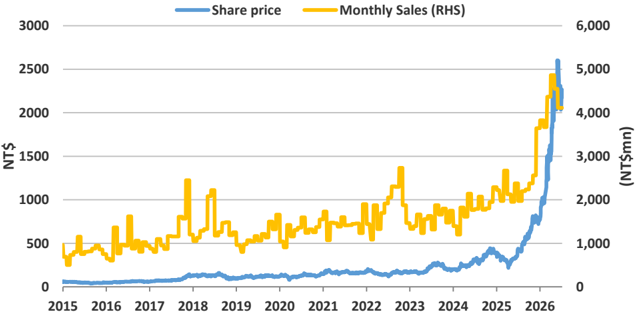

圖說:致茂月營收走勢與股價對比(2015-2026),2026 年以來 YoY 成長率大幅加速,5 月 +133% YoY。

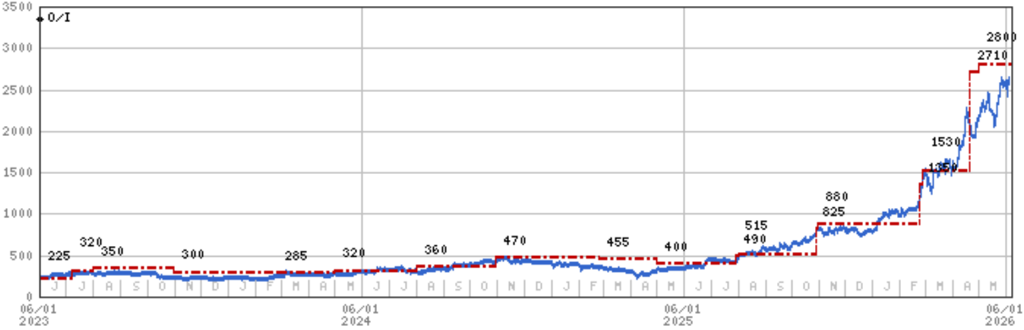

圖說:MS 致茂股價與目標價沿革圖(2023/06-2026/06),紅色虛線階梯標示歷次目標價(225→...→2710→2800),最新 TP NT$2,800(Morgan Stanley,2026-06-07)。

致茂月營收(黃線,右軸 NT$mn)vs 股價(藍線,左軸 NT$),2015 至 2026,2025-2026 急速攀升;6 月月營收 NT$4,114mn。(來源:報告_MS_致茂_20260706,2026-07-06)

月營收追蹤

5 月營收(2026-06-07)

- 5 月合併營收 NT$4,550mn(MoM -6% / YoY +133%)

- 母公司營收 NT$3,744mn(MoM -5% / YoY +135%)

- QTD 累計 NT$12,575mn(QoQ +6% / YoY +95%),達 MS 預估值的 75%

- QTD 達市場一致預估值的 76%(NT$12,359mn,QoQ +4% / YoY +91%)

- 2Q26 追蹤優於市場預期

6 月營收 / 2Q26 實際(2026-07-06)

- 6 月合併營收 NT$4,114mn(MoM -10% / YoY +73%)

- 2Q26 合計 NT$13,529mn(QoQ +14% / YoY +110%)

- 超出 MSe NT$12,575mn 達 +8%;超出共識 NT$12,704mn 達 +6%

- MS 維持 OW,TP NT$2,800 不變

成長動能/催化劑

MS 觀點(2026-06-07)

- 電源測試:AI 電源產品擴產、HVDC 遷移浪潮、ESS 回升,多重成長動能

- 半導體 / 光學測試:SLT 新一輪資本支出週期、先進封裝量測、CPO 光收發器測試

- FT handler 與 burn-in oven 正在客戶認證中,預計未來幾年貢獻營收

- 維持 Overweight

CPO 延後但測試仍前置(2026-06-08 SemiAnalysis)

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608 認為 CPO 2027 出貨預期過高,瓶頸在 system-level integration 與 optical engine attach yield;對致茂的重點是 CPO test equipment 仍屬前置驗證工具,但需區分 qualification / pilot 與 mass production 訂單。

- 詳細投資判讀見 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608。

EPS 預估

Aletheia 報告(2026-05-21)大幅上修,估值高於市場 13-83%。

| 年度 | Aletheia EPS(報告日:2026-05-21) | 市場一致 EPS | 備註 |

|---|---|---|---|

| FY25A | 26.9 | — | 實際;YoY +120% |

| FY26E | 45.0 | 39.3 | 營收 +98%,AI 伺服器電源首度超越傳統電源測試 |

| FY27E | 82.1 | 59.2 | SLT/photonics/CPO 多引擎放量 |

| FY28E | 131.6 | 71.9 | 估值基準年;高於市場 +83% |

EPS 預估更新(2026-06-07)

| 年度 | EPS(MS,NT$) | 市場一致 EPS(NT$) | 備註 |

|---|---|---|---|

| 12/25A | 27.49 | 26.88(Refinitiv) | |

| 12/26e | 39.87 | 40.63 | |

| 12/27e | 55.57 | 60.76 | |

| 12/28e | 65.07 | 83.69 |

來源:260607_2360_致茂_ms_chroma,estimate,信心:高。

EPS 比較

MS 2026-06-07 的 26e EPS NT$39.87 接近 Aletheia 2026-05-21 估值 NT$45.0;27e/28e 差距拉大(MS 55.57 vs Aletheia 82.1/131.6),顯示市場對 28e 估值分歧大,多方預估並存。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Aletheia Capital | 2026-05-21 | Buy | NT$4,000 | 30x FY28E EPS NT$132(+1SD,由 UR 上修) | 260521_2360致茂_aletheia_ATE |

| Morgan Stanley | 2026-06-07 | Overweight | TP NT$2,800 | 5 月合併營收 NT$4,550mn YoY+133%;QTD 75% of MSe;FT handler/burn-in oven 認證中 | 260607_2360_致茂_ms_chroma |

| Morgan Stanley | 2026-07-06 | Overweight(維持) | NT$2,800(維持) | 6 月合併營收 NT$4,114mn(YoY +73%);2Q26 NT$13,529mn 超 MSe +8%、超共識 +6%;FT handler / burn-in oven 認證持續 | 報告_MS_致茂_20260706 |

現價 NT$2,065,潛在報酬 +94%(風險:High)。過去三年本益比區間 15-35x,給予 +1SD 的 30x 反映 SLT/HVDC/CPO/AOI 多週期共振。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 1H26 | NVDA Vera Rubin SLT 首批系統出貨 | 放量 | ⭐⭐⭐ | SLT 價值約 Hopper 8x;KYEC 新加坡廠擴產承接 |

| 2026-06 | CPO insertion #3 OE die tester 試產出貨 | 技術下線 | ⭐⭐⭐ | NVDA 32x OE switch IC;於 SPIL |

| 2H26 | AMD MI450/455 SLT ramp、Google Axion CPU SLT | 放量 | ⭐⭐⭐ | AMD MI45X SLT TAM 已超越 NVDA Blackwell |

| 3Q26 底 | CPO insertion #4 light-in light-out 光學測試出貨 | 技術下線 | ⭐⭐ | insertion #3/#4 TAM 約 NT$10bn/30bn+(2027/28E),致茂取 70-80% |

| 2H26 | NVDA Vera Rubin NVL72 量產出貨 | 放量 | ⭐⭐⭐ | 800VDC、110kW power shelf 帶動電源測試 content 提升 |

| 2026-04 | 4月初步獲利:營收 NT$4,866mn(MoM +11%、YoY +129%);EPS NT$4.05(佔 2Q 共識 41%) | 業績達成 | ⭐⭐⭐ | 2Q26 獲利有望超預期;MS 維持 OW,PT NT$2,800 |

| 2026-06-07 | 5 月合併營收 NT$4,550mn(YoY +133%);QTD 2Q26 達 MSe 75%;MS 維持 OW TP NT$2,800 | 業績追蹤 | ⭐⭐⭐ | 2Q26 優於預期;來源 260607_2360_致茂_ms_chroma |

| 2026-07-06 | 6 月合併營收 NT$4,114mn(YoY +73%);2Q26 NT$13,529mn 超 MSe +8%、超共識 +6%(YoY +110%);MS 維持 OW NT$2,800 | 業績達成 | ⭐⭐⭐ | 2Q26 大幅超預期;來源 報告_MS_致茂_20260706 |

| 未來幾年 | FT handler 與 burn-in oven 通過客戶認證後貢獻營收 | 放量 | ⭐⭐ | MS 2026-06-07 提及新業務線認證中 |

| 2027 | FT handler 正在客戶認證中,開始貢獻營收 | 放量 | ⭐⭐ | 額外新業務線;MS AI Summit 2026-05-28 |

→ 跨公司比較詳見 時程_2026_半導體測試介面

供應鏈位置

- 測試設備供應,橫跨先進封裝、光通訊與 AI 電源三條鏈

- SLT / 測試介面:技術_SLT、技術_探針卡與測試介面

- CPO 光學測試:技術_CPO、供應鏈_CPO_D-FAU

- AI 伺服器電源測試:供應鏈_AI伺服器板上電源、供應鏈_Vera_Rubin_NVL72機櫃

- 光通訊測試:供應鏈_光通訊

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2308_台達電(市) | 受測客戶 / 電源 | Delta PSU >50% 市佔、GB300 整合儲能 PSU;致茂供其電源測試 |

| 2330_台積電(市) | 客戶(AOI/metrology) | CoWoS/先進封裝產能擴張帶動量測設備 pull-in |

| 3711_日月光投控(市) | 製造夥伴(CPO/SLT) | SPIL 承接 NVDA CPO insertion;OSAT 代客戶執行 SLT |

| MRVL.US(marvell) | SLT 客戶 | ASIC SLT 需求成長 |

風險與注意事項

- 風險屬性 High:需求與執行風險;FY28E 估值基準對景氣假設敏感

- SoC 測試面對中國同業殺價競爭

- ±400VDC vs 800VDC 架構路線未定(致茂兩案皆受惠,但 content/ASP 結構不同)

來源

- 260521_2360致茂_aletheia_ATE(Aletheia Capital,Buy,TP NT$4,000,2026-05-21)

- 分析_AI光互連百億美元押注_20260525

-

260528_2360_致茂_ms_chroma — Morgan Stanley 4月初步獲利 + AI Summit,OW PT NT$2,800,2026-05-28

-

260607_2360_致茂_ms_chroma(Morgan Stanley,2026-06-07 — 5 月合併營收 NT$4,550mn YoY+133%;QTD 75% of MSe;OW TP NT$2,800;FT handler/burn-in oven 認證中)

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608 — SemiAnalysis,2026-06-08;CPO 2027 出貨預期、system-level integration、optical engine attach yield、qualification / pilot 與 mass production 訂單區分

- 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608

- 報告_MS_致茂_20260706 — Morgan Stanley,6 月合併營收 NT$4,114mn(YoY +73%);2Q26 NT$13,529mn 超 MSe +8%、超共識 +6%(YoY +110%);OW TP NT$2,800 維持,2026-07-06