主題

AI 資料中心 on-site 電力供應鏈,涵蓋 SOFC(固態氧化物燃料電池)、UPS / 備援、配電與 PDU 等環節。隨著 GPU / ASIC 機櫃功耗突破 100kW、AI 訓練叢集數百 MW 級規模成為常態,加上電網擴容時程拉長與 ESG / 綠電需求,on-site 發電從輔助選項轉為主軸方案之一。Bloom Energy(系統整合)→ 8996_高力(市)(Hot box)→ Oracle(終端應用)形成可追蹤的 SOFC 主鏈;其他 Hyperscaler(Microsoft、Equinix 等)亦在評估 on-site 電力建置。

AI 電力需求脈絡與 time-to-power 框架(MS 2026-05-21)

報告_MS_能源算力Supercycle_20260521 把資料中心電力放進更大的亞洲能源 supercycle 框架,補上 SOFC 主鏈以外的宏觀脈絡。完整投資論點與台股映射見 分析_AI能源Supercycle_亞洲電力投資與台股映射_20260521。

需求面 - 亞洲 DC 電力需求 312 TWh(2025)→ 871 TWh(2030e);含 PUE 後 DC 總耗電 >100GW by 2030(PUE 1.51 → 1.31)。 - 全球 DC 占電力 ~2% → 5%(2030),新增 1.2 兆度(全球新增電力需求的 20%),45% 在亞洲、45% 在美國。 - 美國 AI 電力 2025-28 毛缺口 55GW,用盡 time-to-power 方案後淨缺 14-24GW → 部分由亞洲承接。

關鍵 insight(AI Math):100MW 全整合 AI 超大規模業者對電價不敏感——電價 +17%(US$120→140/MWh)僅 -50bp ROE,+50% 至 US$160 仍 ROE >30%。含義:AI 擴張瓶頸是電力可得性 / time-to-power,不是電價 → 願為「快速、可靠供電」付溢價,正是 SOFC / 燃料電池受惠的根本邏輯。

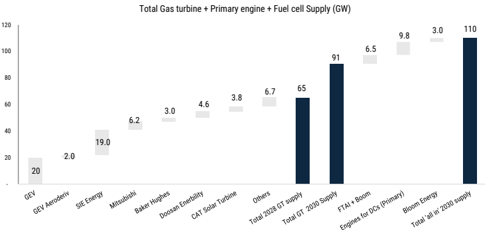

time-to-power 設備供給(Exhibit 17,2030):總供給 110GW,其中氣渦輪 91GW(2028 65→2030 91,約倍增)、DC 專用引擎 9.8GW、Bloom 燃料電池 3.0GW。燃料電池占比小但定位「最快可部署」,與本頁 SOFC 主鏈互補;競爭者為氣渦輪、SMR、PEMFC。

圖說:氣渦輪+引擎+燃料電池 2030 總供給 110GW;燃料電池(Bloom)3.0GW 為其中最快部署的 time-to-power 解方。

time-to-power 設備子鏈對照

AI 資料中心在等電網接點(數年)的空窗期,靠以下四類「快速供電」設備橋接缺口。彼此互補也互相競爭,燃料電池(本頁 SOFC 主鏈)是其中一支:

| 設備 | 2030 供給 | 部署速度 | 定位 | 燃料 / 能源 | 代表廠商 | 台股 / vault |

|---|---|---|---|---|---|---|

| 燃料電池 (SOFC) | 3.0GW (Bloom) | 最快(現地、數月) | baseload + 快速供電 | 天然氣 / 氫 / 生物氣 | Bloom Energy | 8996_高力(市)(Hot box)、技術_SOFC |

| 氣渦輪 | 65→91GW (2028→30) | 中(成熟、規模大) | baseload / peaker | 天然氣 | GE Vernova、Siemens Energy、Mitsubishi Heavy | — |

| 現地引擎 | 9.8GW (DC primary) | 快 | prime / backup | 柴油 / 天然氣 | Cummins、Caterpillar | — |

| 儲能 (BESS / BBU) | +3TWh (6x today) | 模組化、快速 | 削峰 / 快速反應(吸收推論尖峰負載)與 rack 短時備援 | 鋰 / 鈉離子電池 | CATL、BBU 模組廠 | 技術_BBU備援電池(DC 內備援)、供應鏈_AI伺服器板上電源 |

為何 AI 推論負載放大儲能與快速供電價值

推論(inference)負載比訓練更尖峰化、波動大、難預測(搜尋、企業軟體、自駕等即時應用)。這些尖峰使「削峰 + 快速反應」容量價值上升——儲能可模組化快速部署、即時回應負載陡升,避免為尖峰過度建置發電與輸電。燃料電池 / 引擎則補穩定 baseload 缺口。

營運商面板觀點(GS Communacopia 2026-05-19)

來源 報告_GS_AI基建_20260519——高盛 Asia Communacopia 資料中心營運商面板(Empyrion Digital、Digital Edge、PaleBlueDot AI)。供需與「交付速度」第一線觀察:

- 電力是頭號瓶頸(呼應 time-to-power):GPU 短缺預計 2028–2029 正常化,但電力受制於電網基建,需 5–10 年 才能解;解方是公私協力(政府主導電網 + 業者直接投資自有發電 / 再生能源橋接)。馬來西亞被點名為政府—電業合作有效的市場。

- AI 壓縮交付時程:單租戶 GPU 客戶簽約僅需 6 週(傳統 hyperscaler 4–6 個月);單租戶在動工前 15–24 個月 即鎖定 bespoke 設計。PaleBlueDot 一個日本案場 89 天交付 6,000 顆 GPU。

- 設計走向 fungibility(模組化 / 通用性):氣冷 / 液冷混合已是預設;Digital Edge 機櫃密度設計涵蓋 20kW 到 >1MW;盡量延後 data hall fit-out 以同時服務 AI 與傳統雲。

- 供不應求:以目前需求,若有供給 3–6 個月內即售罄;擴張受電力、許可、用水與「社區接受度(第五支柱)」限制。Mumbai 案場改用再生水冷卻、PUE < 1.25。

- 需求結構:PaleBlueDot 約 70% 算力需求已是推論(inference),應用層消費尚未完全釋放。

- 地緣政治:合規成本上升(盡職調查延伸至終端用戶與供應鏈)但未壓抑需求;日本、印度、菲律賓 為主要上行成長市場。

對台股映射

此份為產業質性面板(無個股、無數字目標價),核心訊息與既有 time-to-power 框架一致:瓶頸在電力與交付速度,而非 GPU。利多台廠的「快速供電」設備鏈(SOFC、電源、液冷、BBU 儲能)與資料中心熱管理;個股映射見 分析_AI能源Supercycle_亞洲電力投資與台股映射_20260521。

圖解

flowchart LR

subgraph FUEL[燃料端]

F1[天然氣]

F2[氫氣 / 綠氫]

F3[生物氣體]

end

subgraph SYSTEM[系統]

S1[Bloom Energy<br/>SOFC 系統]

S2[8996 高力<br/>Hot box 熱導模組]

S3[其他 SOFC 廠]

end

subgraph CUSTOMER[終端應用]

C1[Oracle 資料中心<br/>2.8GW 出貨目標]

C2[Microsoft / Equinix<br/>等 Hyperscaler]

C3[微電網 / 工業客戶]

end

F1 --> S1

F2 --> S1

F3 --> S1

S2 --> S1

S1 --> C1

S1 --> C2

S3 -. 競爭 .-> S1

S2 -. 30-40% → 50% 供貨比重 .-> S1

圖說:AI 資料中心 on-site 電力供應鏈以 SOFC 為核心;Bloom Energy 整合系統、高力供應 Hot box,Oracle 等 Hyperscaler 為終端應用。

整體供電架構:舊低壓 AC vs 新 800V HVDC(電網→晶片)

從電網到 GPU 晶片的完整供電鏈。左為現役傳統低壓 AC 配電,右為下一代 800V HVDC(核心是 SST 固態變壓器);不論前段走 12/48V 或 800V,末段「板上多相 VR → 晶片」兩架構共用。

flowchart TB

GRID["電網中壓 AC<br/>13.8 / 15 / 35 kV"]

subgraph OLD[舊架構:傳統低壓 AC 配電]

direction TB

XFMR["工頻變壓器<br/>50/60Hz 降壓"] --> UPS[UPS 不斷電] --> PDU[PDU 配電]

PDU --> PSU["機櫃 PSU<br/>AC→DC 整流"]

PSU --> BUS["機櫃 busbar<br/>12V / 48V / 54V DC"]

end

subgraph NEW[新架構:800V HVDC]

direction TB

SST["固態變壓器 SST<br/>SiC/GaN + 中高頻 MFT<br/>中壓 AC 直接轉 DC"] --> HVDC["800VDC / ±400VDC<br/>機櫃 busbar"]

HVDC --> SIDE["±400V HVDC sidecar<br/>hyperscaler ASIC,2H26 先行"]

HVDC --> NAT["native 800VDC 直入 compute tray<br/>Rubin+ 2027–28"]

HVDC --> DCDC["in-rack DC/DC<br/>800V→50/48V"]

end

subgraph BOARD[板上→晶片(兩架構共用末段)]

direction TB

VR["板上多相 VR<br/>PWM controller + DrMOS"] --> IVR["IVR 近晶片供電(選配)"]

IVR --> CORE["GPU / CPU / ASIC Vcore<br/>~0.6–0.8V 高電流"]

CORE --> BSPDN[BSPDN 晶背供電]

end

GRID --> XFMR

GRID --> SST

BUS --> VR

DCDC --> VR

NAT --> VR

HVDC <--> BBU["BBU / ESS 備援儲能"]

BUS <--> BBU

HVDC <--> PV["PV / 微電網 DC port"]

圖說:舊架構經「工頻變壓器→UPS→PDU→PSU→12/48/54V」多段轉換;新 800V HVDC 由 SST 把中壓 AC 直接轉高壓 DC,減少轉換段數、降低電流與銅排重量、提升暫態響應。SemiAnalysis(2026-06)判讀:±400V sidecar 2H26 先行,native 800VDC 由 2027 推遲至 2028+(Rubin 仍可吃 50VDC)。末段板上供電 DrMOS / IVR / 晶背供電 與 PMIC 兩架構共用。

供應鏈對應位置見下方「主要環節」表的 SST / HVDC power rack 與 Rack / power shelf 備援 兩列;個股映射見 分析_SST固態變壓器投資與供應鏈。

NVIDIA 官方 800V HVDC 架構圖(實圖對照)

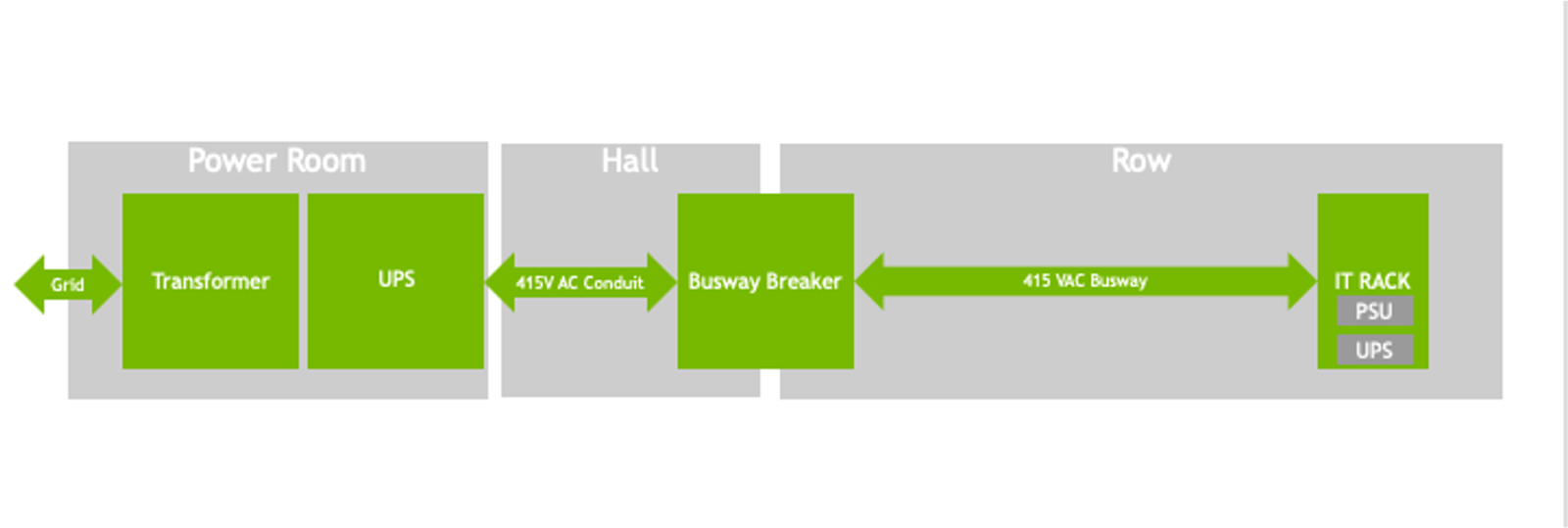

圖 1:傳統 415V AC 配電(舊架構)——Power Room(工頻變壓器 + UPS)→ Hall(Busway Breaker、415V AC conduit)→ Row(415 VAC busway)→ IT Rack(內含 PSU + UPS)。(© NVIDIA,來源)

圖 2:800V HVDC(新架構)——Power Room 改為 AC/DC(由 SST 整流中壓 AC→800V)+ 過流保護 → Hall / Row 走 800V Safe Busway → Sidecar(含過流保護)→ 800V 2-wire → IT Rack;省掉機房低壓變壓器與多段 AC 轉換。(© NVIDIA,來源同上)

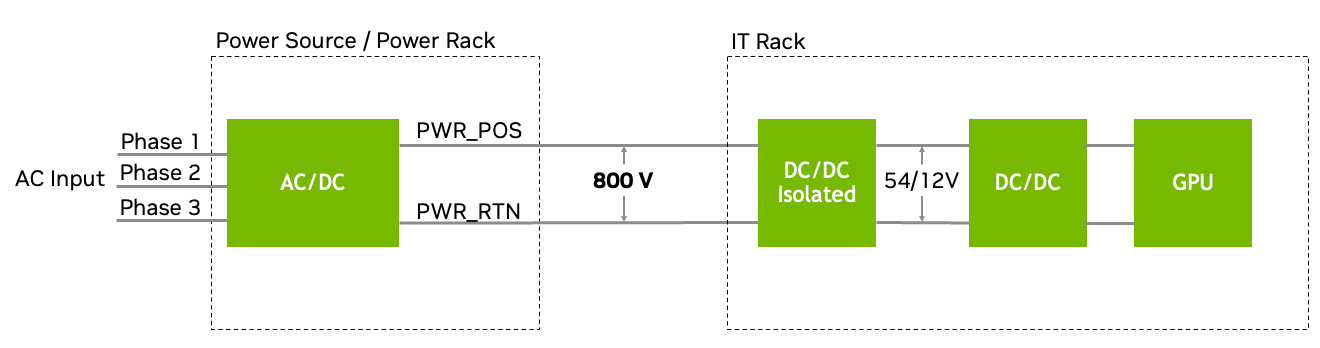

圖 3:機櫃內 800V→GPU(rack 細節)——三相 AC Input → Power Rack AC/DC 出 800V(PWR_POS / PWR_RTN 二線)→ IT Rack 內 DC/DC Isolated → 54/12V → DC/DC → GPU,對應上方 Mermaid 的「in-rack DC/DC」末段。(© NVIDIA,來源同上)

NVIDIA 官方數據:800V HVDC 相較傳統 415V AC,省掉最多 4 段電源轉換、端到端效率 +5%、銅用量 −45%、TCO −30%;近 GPU 端以 64:1 LLC 直接降壓。GTC 2025 已展示為 Kyber 機櫃 576 顆 Rubin Ultra GPU 供電的 800V sidecar。來源:NVIDIA Technical Blog — 800 VDC Architecture、Building the 800 VDC Ecosystem。

主要環節

| 環節 | 角色 | 代表廠商 / 公司 |

|---|---|---|

| 燃料供應 | 天然氣 / 氫氣 / 生物氣體 | 區域天然氣公司、各國綠氫供應商 |

| SOFC 系統整合 | 燃料電池堆疊 + 系統 BoP | Bloom Energy(美) |

| Hot box 熱導模組 | 高溫絕熱與熱導 | 8996_高力(市) |

| 電源轉換 BOP / 變流器 | SOFC DC → 併網 AC / HVDC | 6282_康舒(市) |

| 系統部署與運維 | On-site 安裝、運維、燃料管理 | Bloom Energy 與在地工程公司 |

| 終端應用 | AI 資料中心 / 工業 / 微電網 | Oracle、Microsoft、Equinix、Meta |

| 電網 / T&D 設備 | 變壓器、配電對接電網 | 1519_華城(市)(重電族群) |

| UPS / 配電 | 備援電力與配電系統 | 6282_康舒(市)(AI 伺服器電源)、6409_旭隼(市)(高功率 UPS / HVDC prototype) |

| SST / HVDC power rack | 中壓 AC → 800VDC / ±400VDC,減少轉換段數、支撐高功率密度 AI rack | 2308_台達電(市)、ENPH.US(enphase)、2061_風青(櫃)(絕緣線材觀察) |

| Rack / power shelf 備援 | BBU、CBU、power shelf / power rack 備援 | 2308_台達電(市)、2301_光寶科(市)、3015_全漢(市)(PSU 同業觀察)、3211_順達(櫃)、6781_AES-KY(市)、4931_新盛力(市)、5309_系統電(櫃) |

電源產業三重增長(電源產業簡報 2026-07-03)

電源供應產業預期迎來三重增長,預估關鍵供應商 EPS 增速 > 營收增速 > 晶片出貨增速:

-

數量增長:台積電 CoWoS 產能 2026 年上看 140k 片/月、2027 年 200k 片(OSAT 端 80k 片),帶動 2026 年 GB + VR200 出貨達 6 萬櫃以上;ASIC 機櫃樂觀預期達 17 萬櫃以上。

-

Content Value 提升:單櫃電源內容價值從 GB 世代 $59,040 → Rubin Ultra $680,000(Power Rack),超過 10 倍非線性增長。詳見 技術_PSU。

-

獲利結構轉變:AI 電源高單價、高毛利、高門檻,價格不易鬆動;預期 AI 電源關鍵供應商長期改善獲利能力。

關鍵動能

- 資料中心採行 100% on-site 電廠之預期持續提升(Bloom Energy 數據)

- Bloom Energy 與 Oracle 簽署最高 2.8GW 出貨,其中 1.2GW 於 2027 建置完成;截至 2025 底在手訂單 60 億美元(推估 2GW 建置容量)

- 高力對 Bloom Energy 供貨比重 30-40% → 50%

- Hot box 產能規劃:2H27 擴 3x、2028 擴 6-7x(評估再加速)

需求端規模

- 四大 CSP FY26 CapEx 合計預估 $625bn(YoY +64%);實際支出可能更高(電源產業簡報 2026-07-03)。

- 美國資料中心用電:147 TWh(2023)→ 514 TWh(2029)(麥肯錫);EPRI 估 2030 年 DC 用電佔全美 17%。

- DC Power 市場:$19,782mn(2025)以 CAGR 12.42% 成長至 $64,510mn(2035)。

- Hyperscaler 備產要求(Edgewater 通路調查):要求供應商為未來五年功率半導體支出增加 7–10 倍做準備(同時見時程_2026_功率半導體)。

電源機架成本結構與 TAM

HVDC Power Rack BOM 分解

| 元件 | 占比 |

|---|---|

| AC-DC shelves | 60% |

| BBU | 17% |

| BMS / Controls | 9% |

| CBU | 7% |

| DC PDU | 4% |

| Busbar | 3% |

| Cabinet + 整合 | 3% |

- 單一電源機架售價 $400–500k(vs 傳統等量 AC PSU $40k,約 10 倍)。

- 最大受惠者為白區 AC-DC Power Shelf 電源供應商(台達電、光寶科等),而非灰區重電巨頭。

- HVDC Power Rack TAM 預期 2028 年達顛峰(相位 1、2 的 sidecar 電源櫃)。

- 來源:電源產業簡報(2026-07-03)

供應鏈地圖(電源產業簡報 2026-07-03)

灰區電源供應鏈

| 環節 | 主要廠商 |

|---|---|

| 功率半導體 | Infineon / WOLFSPEED / NVTS / STM / ROHM / EPC / Nexperia |

| 高頻變壓器 | TDK、6862_三集瑞-KY(市)、台慶科 |

| 絕緣線材 | 2061_風青(櫃) |

| 電容 | TDK / Nippon Chemi-Con / VSH |

| 測試 | 2360_致茂(市) |

白區板上電源(台廠)

| 公司 | 定位 |

|---|---|

| 6719_力智(市) | 板上 DC-DC 電源 |

| 8261_富鼎先進(市) | 板上 DC-DC 電源 |

| 2481_強茂(市) | 板上 DC-DC 電源 |

Hall-level HVDC 關鍵供應商

| 類型 | 代表廠商 |

|---|---|

| DC 保護 | ABB / Eaton / Infineon / Schneider |

| BBU / BESS | 2308_台達電(市) / Vertiv / Fluence / Tesla |

| 整合商 | 2308_台達電(市) / Vertiv / Schneider / ABB |

| 功率半導體 / DC-DC | Infineon / NVTS / Renesas / TI / ADI / Onsemi / STM |

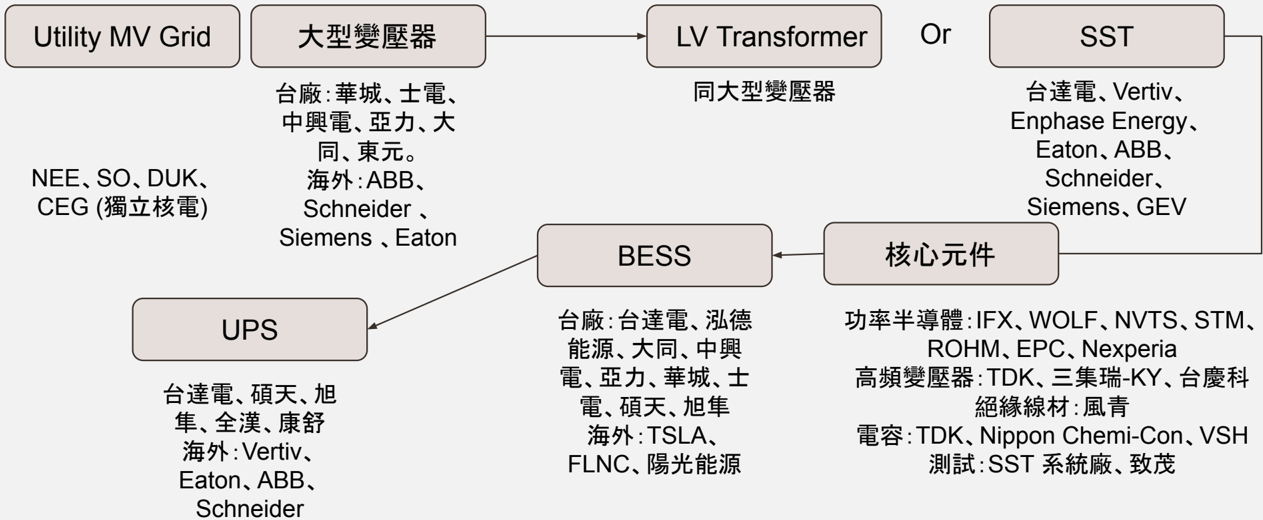

圖說:資料中心電源供應鏈全圖,從 Utility MV Grid 經大型變壓器 / SST → BESS / UPS,列各環節台廠(華城、士電、台達電、順達等)與海外廠商。(電源產業簡報 2026-07-03)

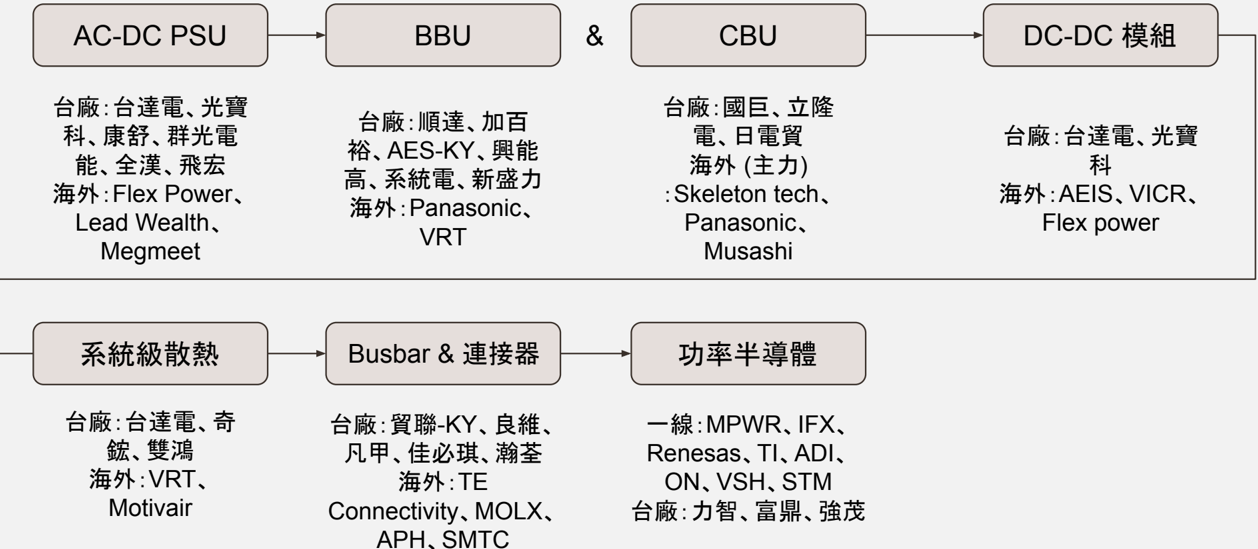

圖說:AI 伺服器電源供應鏈廠商地圖,AC-DC PSU → BBU → CBU → DC-DC 模組 → 系統散熱 → Busbar → 功率半導體各環節,列台廠與海外廠商。(電源產業簡報 2026-07-03)

電 + 熱整合(電源與液冷共用系統)

- 功率半導體電阻隨溫度上升(Loss = I²R 惡性循環),散熱直接決定轉換效率;電源機櫃與 IT 機櫃共用冷卻系統(冷卻液 / CDU / 管線)。

- 800V 不過零點的 DC 遇漏液有複合風險 → CSP 天然偏好單一整合商負責 rack-level cooling safety,具備 Power + Thermal 能力者優先。

- 市場競爭:Schneider(旗下 Motivair CDU,冷卻能力達 2.5MW)、Eaton 積極收購液冷公司;灰區白區互相滲透搶 Grid-to-chip solution。

- 液冷方案從 L2A sidecar 轉向 L2L in-row CDU(1 CDU 對 8 IT rack),部署規模與冗餘設計放大。

- 來源:電源產業簡報(2026-07-03);技術_液冷

投資觀察點

- Bloom Energy 與其他 Hyperscaler 的新合作宣布

- 高力 Hot box 產能擴張節奏與供貨比重變化

- 美國 IRA / ITC 補助、各州 RPS、碳交易政策對 SOFC 經濟性影響

- 電網建置 / 擴容時程與 AI 資料中心需求落差

相關技術

- 技術_SOFC:核心發電技術

- 技術_液冷:散熱與電力並列 AI 資料中心兩大基礎建設

- 技術_固態變壓器SST:中壓 AC 直接轉 800VDC / ±400VDC 的下一代資料中心配電架構

相關公司

| 公司 | 角色 | 說明 |

|---|---|---|

| Bloom Energy(美) | SOFC 系統整合 | 全球 SOFC 龍頭,未列入個別 lib 頁 |

| 8996_高力(市) | Hot box 模組供應商 | 對 Bloom 供貨比重 30-40% → 50% |

| 6282_康舒(市) | 電源轉換 BOP / 變流器 | SOFC DC→AC/HVDC;Bloom 鏈台廠(金仁寶集團) |

| 1519_華城(市) | 電網 / T&D 變壓器 | 重電族群,AI DC 對接電網 |

| Oracle | 終端 SOFC 客戶 | 60 億美元在手訂單;2.8GW 出貨目標 |

| 2308_台達電(市)、2301_光寶科(市) | 電源系統 / BBU | PSU、power shelf、BBU / HVDC power rack |

| 6409_旭隼(市) | 高功率 UPS / HVDC 電源 | 100kW-200kW 高功率 UPS 新專案、1.4MW online UPS 外包;AI data center 電源 prototype 已通過能源效率與 AI 負載測試,尚未給財務指引 |

| ENPH.US(enphase) | IQ SST | 2026 年宣布 AI data center SST,目標 2027 pilot、2028 volume shipment |

| 2061_風青(櫃) | 高壓絕緣線材 | 媒體稱 Enphase 線材供應商;800V HVDC / AI UPS 線材為觀察線索 |

| 3211_順達(櫃)、6781_AES-KY(市)、4931_新盛力(市)、5309_系統電(櫃) | BBU 電池模組 | AI data center rack / power shelf 備援電池模組概念股 |

時程節點

| 時間 | 事件 | 重要性 |

|---|---|---|

| 2025 底 | Bloom Energy 系統在手訂單 60 億美元 | ⭐⭐⭐ |

| 2H27 | 高力 Hot box 產能擴至現有 3 倍 | ⭐⭐⭐ |

| 2027 | 美系 SOFC 客戶建置 1.2GW(2.8GW 中) | ⭐⭐⭐ |

| 2028 | Hot box 再擴 6-7 倍(評估再加速) | ⭐⭐⭐ |

風險

- 燃料價格波動:天然氣價影響 LCOE

- 客戶集中:高力依賴 Bloom;Bloom 依賴 Oracle

- 政策變動:美國 IRA / ITC / RPS 政策若調整影響補助

- 替代技術:PEMFC、SMR 微型核反應堆是長期替代

來源

- 報告_凱基_高力8996_20260508

- 報告_MS_能源算力Supercycle_20260521(AI 電力需求脈絡、time-to-power 框架)

- 報告_GS_AI基建_20260519(GS Communacopia 資料中心營運商面板:電力瓶頸、交付速度、fungibility、70% inference、日印菲上行)

- 分析_AI能源Supercycle_亞洲電力投資與台股映射_20260521

- memo_旭隼6409_20260609(高功率 UPS 外包、AI data center HVDC prototype)

- 800V HVDC 架構圖 © NVIDIA,取自 NVIDIA Technical Blog(800 VDC Architecture / Building the 800 VDC Ecosystem,web research 2026-06-20);圖檔存於

data_base/attachment/,僅供研究參考 - 報告_電源供應與管理產業_20260703 — 電源產業簡報(2026-07-03);三重增長框架、需求端規模($625bn CSP CapEx / 麥肯錫 514TWh)、HVDC BOM 成本結構、供應鏈地圖(灰區 / 白區 / Hall-level HVDC)、電 + 熱整合、Edgewater 7–10 倍備產要求

2026-06-12 定錨年中講座補充:BBU 滲透率 + SST + HVDC

BBU 由選配 → 標配(定錨 2026-06-12)

- VR200 Power Rack 將 BBU 正式納入標配,使每個電源機架均含 BBU 模組(早期 GB200 為選配,多數 CSP 未配)。

- BBU 滲透率提升邏輯:

- VR200 功耗 444kW → 瞬間斷電損失的算力與資料量成本大幅增加,BBU 變得「不可缺」。

- 800V HVDC 架構中 BBU 作為直流母線緩衝,取代傳統 UPS 在 AC 端的角色,位置更靠近機架,可靠性要求提高。

- CSP 算力競爭(NVIDIA VR → Ultra → Kyber)驅動對 SLA 的更嚴格承諾,BBU 標配是運維責任的後盾。

- 台股受益:3211_順達(櫃)(台達電 BBU 主要代工廠之一)、2308_台達電(市)(Power Rack 整合商)、2301_光寶科(市)。

SST 台達電 2.5MW 版本(定錨 2026-06-12)

- 台達電固態變壓器(SST):現有機型已於 Computex 展示(22.8kV / 33kV 中壓 AC → 800V / 850V HVDC),FY27 少量出貨。

- 定錨講師補充:台達電 FY27 推出 2.5MW 等級 SST,針對超大規模資料中心(>10MW 場景),可直接取消傳統 MV 變壓器 + 低壓 ATS + UPS 鏈,電力效率提升;詳見 技術_固態變壓器SST。

800V HVDC Power Rack 產值(定錨 2026-06-12)

- 800V HVDC 電源機架(外掛 Standalone Power Rack)單機售價約 $56 萬 USD,遠高於標準 PSU 電源機架 $8.12 萬。

- 目前至少 1 家美系 CSP(推測微軟 / Google / Meta)在 VR 平台選用;2027H2 Rubin Ultra(Kyber)預期規模化推廣。

- 台達電 / 光寶科為台灣 HVDC power rack 主要受惠廠商。

定錨 2026 年中講座(2026-06-12)

BBU 由選配轉標配(VR200 功耗 444kW 驅動);台達電 SST 2.5MW 版本 FY27 推出;800V HVDC power rack 產值 $56 萬 USD。

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;BBU 標配化 / SST / HVDC 架構