主題

AI 伺服器液冷供應鏈,涵蓋從晶片端冷板(Cold Plate)→ 機內 Inner Manifold → 機櫃 Rack Manifold → 列級 CDU / RDHx → 設施級冷卻塔的完整熱傳遞鏈。隨著 NVIDIA GB300 → VR200、Google TPU、AWS Trainium 等平台單晶片 TDP 突破 1,000W、機櫃功耗 100kW+,液冷從補充方案升格為機櫃級主流散熱主軸。台廠 8996_高力(市)(RDHx + CDU)、奇鋐(系統級整合)為核心;雙鴻、建準、台達電亦在液冷佈局。GB300 → VR200 平台轉換期是當前最重要的短期催化劑。

圖解

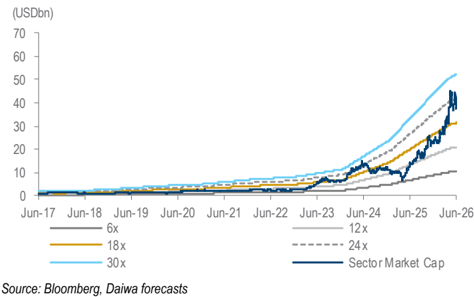

圖說:Daiwa 2026-06-16 Taiwan Thermal Solutions 一年期 forward PER band;報告指出 2H26 隨 VR / ASIC 專案放量,熱管理族群營收展望優於 1H26。

flowchart TB

subgraph CHIP[晶片端]

A1[GPU / ASIC die]

A2[Cold Plate 水冷板<br/>奇鋐 / 高力 / 雙鴻]

end

subgraph RACK[機櫃端]

B1[Inner Manifold 機內<br/>奇鋐]

B2[Rack Manifold 機櫃<br/>高力 / 奇鋐]

B3[QD 快接頭 / 漏液偵測]

end

subgraph FACILITY[設施端]

C1[in-row CDU 列級<br/>高力 / 台達電]

C2[RDHx 後門式<br/>高力主力]

C3[冷卻塔 / 戶外散熱]

end

subgraph PERIPHERAL[周邊液冷]

D1[CX9 網卡液冷]

D2[配電板 / 收發模組]

D3[Switch 交換機液冷]

end

A1 --> A2

A2 --> B1

B1 --> B2

B2 --> B3

B2 --> C1

B2 --> C2

C1 --> C3

C2 --> C3

A1 -. VR Fanless 架構 .-> D1

D1 --> B2

D2 --> B2

D3 --> B2

圖說:AI 伺服器液冷從晶片冷板逐層放大到設施級冷卻;VR 世代 Fanless 架構讓周邊(網卡、配電、Switch)也導入液冷,總散熱市場顯著擴大。

主要環節與廠商

| 環節 | 產品 | 主要供應商 |

|---|---|---|

| Cold Plate 冷板 | 直接接觸晶片散熱;ASP 約 200–400 美元,供應鏈價值最高,需與晶片 / 伺服器平台共同開發 | 8996_高力(市)、奇鋐(3017)、雙鴻、建準、Cooler Master、BOYD、Furukawa |

| Inner Manifold | 機內冷卻液分配 | 奇鋐(3017)、高力 |

| Rack Manifold | 機櫃冷卻液主分配 | 奇鋐(3017)、8996_高力(市)、雙鴻、台達電 |

| in-row CDU | 列級冷卻液分配單元;整合泵浦、熱交換器、感測、過濾與控制,是液冷系統中樞 | 8996_高力(市)、台達電、Vertiv、nVent、奇鋐 |

| RDHx 後門式熱交換器 | 機櫃後門風水熱交換 | 8996_高力(市)(主力) |

| QD 快接頭 | 維護介面 / 隔離閥;NV 系列有自訂更高規格 NVQD,須通過雙重驗證 | Staubli、CPC(國外)、雙鴻、6805_富世達(市) |

| 周邊液冷(CX9 網卡 / 配電 / Switch) | VR 世代擴大液冷範圍 | 奇鋐、高力等共同開發 |

| 設施級冷卻塔 | 戶外散熱 | EVAPCO、SPX(國外為主) |

| 上游材料(金屬 / TIM / 冷卻液) | 銅鋁鎳;TIM(矽膠 / 石墨 / 碳材 / 液態金屬);冷卻液 / 浸沒液 | TIM:Shin-Etsu、Henkel、Laird;冷卻液:3M、Shell |

關鍵動能

- 單晶片 TDP 1,000W+ → 機櫃 100kW+:氣冷物理極限,液冷成主流

- GB300 → VR200 過渡:2Q26 短期出貨波動,但 VR 世代液冷規格擴大(Fanless、Rack Manifold、CX9)

- 2027 ASIC 量可能大於 GPU:散熱方案 mix 變化是長期觀察重點

- TR3(Trainium3)2Q26 氣冷版本先推:液冷版本 share 為觀察點

- CSP 逐步轉向液冷:奇鋐法說提到「領先 CSP 逐步轉向越來越多液冷解決方案」

投資觀察點

- Nvidia GTC 新晶片液冷比例:每代轉換比例決定市場規模

- VR 世代規格定案:Cold plate 鍍金與否、QD 標準、Manifold 規格

- TR3 / TPU 液冷版本 share:氣冷 vs 液冷 mix

- 2027 ASIC 散熱 mix:ASIC 量大於 GPU 後的散熱方案組合

- 同業競爭:奇鋐 / 高力 / 雙鴻 / 台達電 share 變化

相關技術

相關公司

| 公司 | 主力產品 | 來源 |

|---|---|---|

| 8996_高力(市) | RDHx + in-row CDU + Cold plate;1Q26 液冷占營收 60% | 報告_凱基_高力8996_20260508 |

| 奇鋐(3017) | Inner Manifold + Rack Manifold + 整機散熱整合;1Q26 散熱占 63.6% | inbox/奇鋐法說.md(待 ingest) |

| 雙鴻、建準、台達電 | Cold plate / Manifold / CDU 共同分食 | — |

| 3376_新日興(市) | 液冷 manifold+通用快接頭 UQD(新切入);2H26 小量出貨、2027 放量 | 凱基-3376-新日興-20260611 |

時程節點

| 時間 | 事件 | 相關公司 | 重要性 |

|---|---|---|---|

| 1Q26 | 高力液冷占營收 60%;奇鋐散熱占 63.6%(兩家創高) | 8996_高力(市)、奇鋐 | ⭐⭐⭐ |

| 2Q26 | GB300 → VR200 過渡,高力營收預期 QoQ -11% | 8996_高力(市) | ⭐⭐ |

| 2H26 | VR 世代液冷拉貨回升;CDU 為 PHE 新動能 | 8996_高力(市)、奇鋐 | ⭐⭐⭐ |

| 2027 | ASIC 量可能大於 GPU;TR3 液冷版本上線 | 多家 | ⭐⭐⭐ |

風險

- 客戶 dual sourcing:奇鋐 / 高力 / 雙鴻共同分食,share 可能稀釋

- 規格升級快:VR / Rubin / 2027 ASIC 每代重新設計

- 漏液與可靠度:液冷與電路板共存風險,QD 標準與漏液偵測為關鍵

- 冷卻液環保監管:PFAS 介電液面臨環保壓力

來源

- 報告_凱基_高力8996_20260508

- inbox/奇鋐法說.md(待 ingest 為 活動_奇鋐3017_法說_20260514)

- 260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps — Daiwa,2026-06-16;2H26 熱管理與線纜首選、VR / ASIC ramp、富世達 / 信邦 conference update

2026-05-14 奇鋐 Call Memo 強化(核心節點之一)

奇鋐在供應鏈中的位置

- 整機散熱整合:奇鋐優勢在 Total Thermal Solution,從晶片冷板 / Inner Manifold / Rack Manifold / 機殼 / Tray 提供整套

- VR 世代擴張:Rack Manifold + Inner Manifold + 水冷模組 2027 新增產能

- NVIDIA First Design Partner:產品初期即共同開發;VR 水冷板已小批量出貨

- 周邊液冷布局:CX9 網卡、配電板、收發模組、Switch 等 VR Fanless 架構新散熱應用

1Q26 雙雄數據對比

| 公司 | 營收 | 散熱占比 | 1Q26 EPS | 主軸 |

|---|---|---|---|---|

| 8996_高力(市) | 34.2 億 (YoY +237.6%) | 液冷占 60% | 6.54 元 | RDHx + CDU + 系統級液冷 |

| 3017_奇鋐(市) | 490 億 (YoY +110.2%) | 散熱 63.6%、Server 66.4% | 20.17 元 | Manifold + 整機散熱整合 |

來源:活動_奇鋐3017_法說_20260514、報告_凱基_高力8996_20260508

VR200 液冷 BOM 數字(Morgan Stanley,2026-05-20)

VR200 整機 100% 液冷(無風扇),液冷 content 整體 +12%($64,610→$72,080 / rack,不含 Side-car CDU)。

| 液冷項目 | GB300 | VR200 |

|---|---|---|

| In-tray 冷卻(cold plate + manifold + QD) | $50,310 | $57,780 |

| Rack Manifold | $13,500 | $13,500 |

| Rack-level 其他冷卻 | $800 | $800 |

| 合計(不含 Side-car CDU) | $64,610 | $72,080 |

| Side-car CDU | $50,000 | $50,000 |

| 合計(含 CDU) | $114,610 | $122,080 |

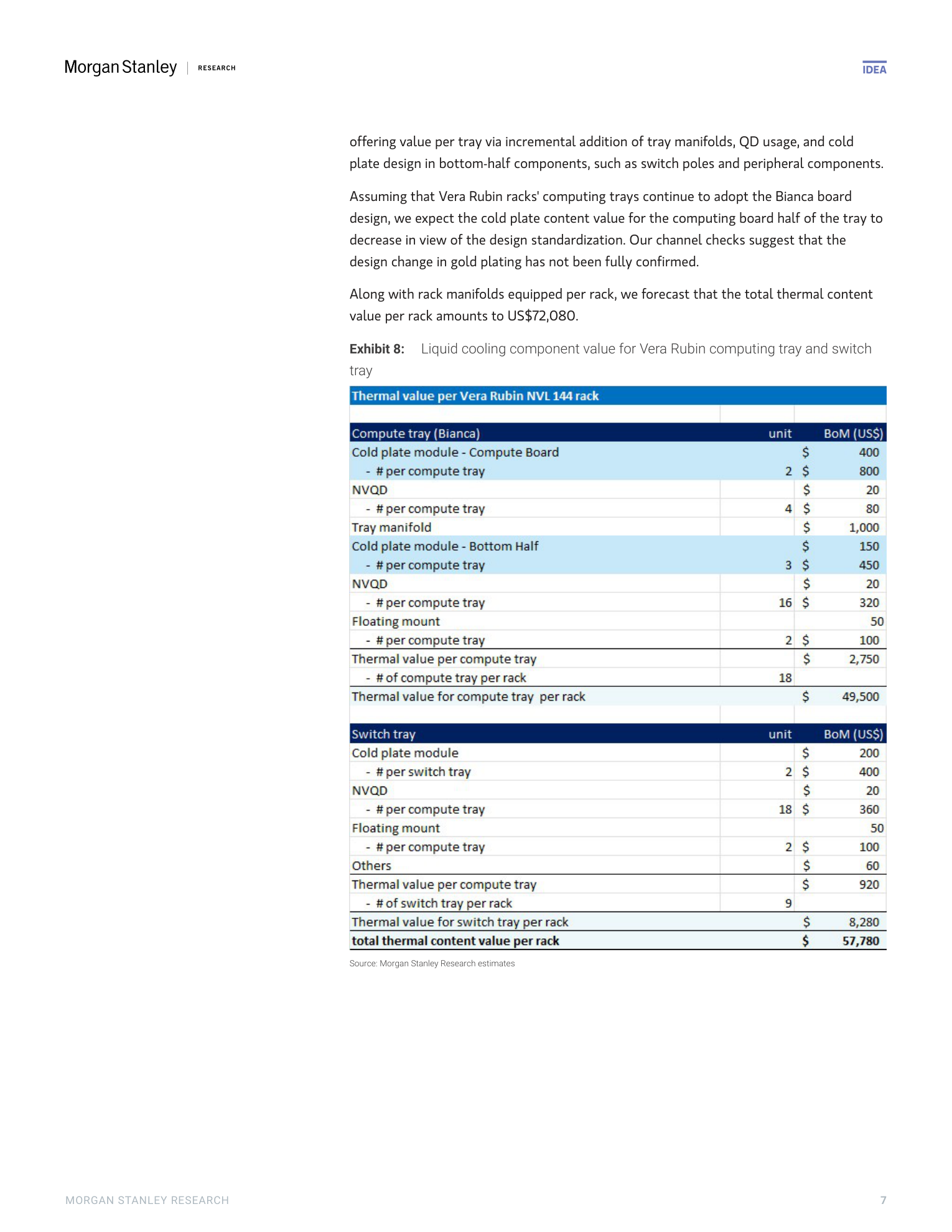

Tray 設計細節(Morgan Stanley Exhibit 8):

| 層次 | per tray | × trays / rack | 小計 |

|---|---|---|---|

| Compute tray 液冷 | $2,750 | × 18 | $49,500 |

| Switch tray 液冷 | $920 | × 9 | $8,280 |

| In-tray 合計 | — | — | $57,780 |

| Rack Manifold | — | — | $13,500 |

| Rack-level 其他 | — | — | $800 |

| 合計(不含 CDU) | — | — | $72,080 |

- Bianca board design 若沿用,computing board 冷板 content 可能小降(設計標準化)

- 金鍍層設計尚未最終確認,有下修可能性

台股連結

3017_奇鋐(市)(cold plate + manifold + inner manifold)、8996_高力(市)(CDU + RDHx)

Computex 2026 液冷觀察(GS,2026-06-02/03)

GS Computex tour 走訪 雙鴻(Auras) 與 高力(Kaori) 攤位,液冷供應鏈共同訊號:液冷滲透率隨 AI infra TDP 上升而擴大,帶動 dollar content 提升;系統級(system-level)solution 比重上升。

| 公司 | Computex 2026 展示重點 | 規格新增 | 來源 |

|---|---|---|---|

| 3324_雙鴻(櫃) | 液冷 total solution(CDU/UQD/MQD/cold plate/manifold);in-row CDU、PWM 水泵;冷卻由 GPU/CPU 擴及 ASIC | in-row CDU 3°C ATC 下達 2MW;CPU/DIMM 雙冷模組 | 260602_gs_auras |

| 8996_高力(市) | CDU/Sidecar/RDHx/in-row CDU;客戶由企業/品牌延伸到 ODM/CSP;immersion → direct-to-chip | 300kW in-rack CDU(支援 Vera Rubin NVL72);4U 5kW 兩相 CDU;自製 PHE 支撐 CDU 產能 | 260603_gs_kaori |

- CDU 容量級距拉升:高力 300kW in-rack CDU、雙鴻 in-row CDU 2MW,呼應 NVL72 機櫃熱負載翻倍、CDU 容量往 3–6MW 級走的趨勢。

- 兩相(two-phase)液冷露出:高力展出 4U 5kW 兩相 CDU;雙鴻法人交流則指 two-phase 導入時程取決於可靠性與上下游 ready(single phase 可解到約 2kW)。兩相為下一階段觀察點。

- 關鍵零組件自製:高力自製 PHE(板式熱交換器)為 CDU 差異化,與奇鋐整機整合、雙鴻客製模組形成不同護城河路徑。

來源:260602_gs_auras、260603_gs_kaori

Daiwa 2026-06-16:熱管理與線纜為 2H26 首選

來源:260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps

- Daiwa 香港 / 新加坡 marketing feedback 顯示,投資人對 AI server 需求能見度仍正向,熱管理與線纜公司關注度高於非科技類股。

- 熱管理:Daiwa 認為 2Q26 多數熱管理公司營收偏淡,但 2H26 隨 Vera Rubin(VR)與 ASIC 專案 ramp,營收展望改善;中長期則受結構性 ASP 升級支撐。首選為 3653_健策精工(市)、3017_奇鋐(市)、3324_雙鴻(櫃)。

- 線纜 / 互連:AI 資料與電源線纜、以及 AI 基礎設施帶動的工業應用受惠;首選為 3665_貿聯-KY(市)、3023_信邦電子(市)。

- 精密機構與周邊:6805_富世達(市) 維持 2Q26 flat 至 +5% YoY 指引,但因 VR200 與 Trainium3 專案 ramp,3Q26 營收可望雙位數 QoQ 成長。

| 類別 | Daiwa 2H26 首選 | 主要理由 |

|---|---|---|

| 熱管理 | 3653_健策精工(市)、3017_奇鋐(市)、3324_雙鴻(櫃) | VR / ASIC ramp,液冷與晶片級散熱 ASP 升級 |

| 線纜 / 互連 | 3665_貿聯-KY(市)、3023_信邦電子(市) | AI data cable、power cable 與工業 AI 基礎設施 |

| 精密機構 / QD | 6805_富世達(市) | VR200、Trainium3 與 QD / rail kit 專案 |

時程補充(Daiwa 2026-06-16)

| 時間 | 事件 | 相關公司 | 重要性 |

|---|---|---|---|

| 2H26 | VR 與 ASIC 專案開始改善熱管理公司營收展望 | 健策、奇鋐、雙鴻 | ⭐⭐⭐ |

| 3Q26 | 富世達營收因 VR200 / Trainium3 ramp 預期雙位數 QoQ 成長 | 6805_富世達(市) | ⭐⭐ |

| 2026 | 信邦維持全年營收指引 TWD36-36.5bn;醫療 / 汽車 / 綠能 / 工業成長抵銷通訊疲弱 | 3023_信邦電子(市) | ⭐⭐ |

2026-06-12 定錨年中講座補充:VR200 散熱 BOM 與機房配置

VR200 機櫃功耗 / 散熱架構(定錨 2026-06-12)

| 規格 | GB200(舊) | VR200(新) | 增幅 |

|---|---|---|---|

| 機櫃總功耗 | 198kW | 444kW | +124% |

| 散熱架構 | 氣冷 + 液冷混合 | 100% 液冷(無風扇,全水冷) | 架構全替換 |

| L2A(液冷與算力比) | 1:3 | 1:2(液冷比重提升) | 液冷滲透率升高 |

| 模組化程度 | 整機設計 | 模組化全水冷(Sidecar CDU 標配) | 安裝維護彈性提升 |

- CP(Cold Plate)用量 +19%:VR200 Compute Tray 冷板面積擴大,每顆 GPU 冷板尺寸提升;受惠:3017_奇鋐(市)、8996_高力(市)。

- QD(Quick Disconnect 快接頭)用量 +25%:VR200 散熱模組化架構擴大 QD 使用;受惠:6805_富世達(市)、Staubli / CPC(外商)。

- BBU(Battery Backup Unit)從選配變標配:VR200 架構下 BBU 與電源機架一體整合,BBU 銅排焊接 / 組裝量隨之擴大;詳見 供應鏈_AI伺服器板上電源。

- SST 台達電 2.5MW 版本明年推出:固態變壓器(SST)對應下一代超大規模機房的電力端,單機輸出提升至 2.5MW;詳見 技術_固態變壓器SST。

定錨 2026 年中講座(2026-06-12)

VR200 功耗 444kW、100% 液冷無風扇、L2A 1:2(液冷比 GB200 深化),CP 用量 +19%、QD 用量 +25%;BBU 由選配轉為標配,整合進電源機架。台達電 SST 2.5MW 明年上市。

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;VR200 散熱架構 / BBU 標配 / SST 規格

機櫃液冷價值與 ASIC 放量(散熱產業簡報,2026-06-30)

來源:報告_散熱產業_20260630(彙整凱基 / 元大 / MS / JPM 數據)

各世代機櫃液冷內含價值(凱基估)

| (每櫃) | GB200 | GB300 | VR200 | LPU |

|---|---|---|---|---|

| 水冷板用量(Compute+Switch) | 126 片 | 135 片 | 234 片 | 256 片 |

| QD 用量 | 180 組 | 360 組 | 450 組 | 832 組 |

| Compute CP 單價 | $280 | $200 | $150 | $250 |

| 內部分歧管單價(每層) | — | — | $1,000 | — |

| 液冷內含價值合計 | $38,340 | $35,550 | $63,900 | $80,640 |

VR200 液冷價值兩來源並列

凱基(本簡報)VR200 每櫃 $63,900(水冷板 36,900+QD 9,000+內分歧管 18,000);Morgan Stanley(2026-05-20,見上方 BOM 區段)in-tray 口徑 $57,780。口徑相近但估值不同,追蹤時標注來源。

- CDU+CP 合計佔 GB200 NVL72 散熱零組件價值約 70%。

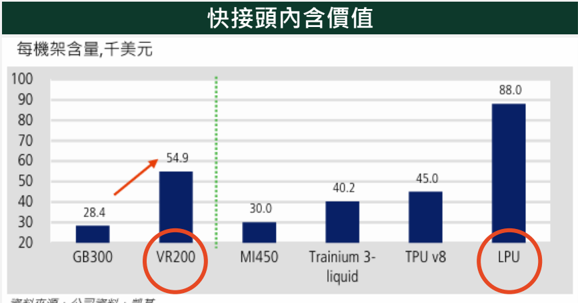

- 各平台內含價值升級(千美元/機架,凱基):水冷板 GB300 7.2 → VR200 9.0(Trainium3-liquid 10.1、LPU 24.3);QD 28.4 → 54.9(TPU v8 45.0、LPU 88.0);均熱片 66.0 → 105.6(MI450 103.7)。

- VR200 Compute Tray 每層 5 片 CP+10+2 組 QD,新增內部分歧管取代風扇;VR NVL144 CPX 每層 5 CP+12+2 QD。

- Rubin Ultra 單晶片 2,500–2,800W,奇鋐研究「鑄金水冷板」方案(2027 若解決技術問題有機會採用);Vera CPU(Neutrino)獨立 CPU Rack 共 256 顆 CPU。

ASIC 散熱方案與奇鋐市佔(凱基 / 元大 / MS / JPM)

| 晶片 | TDP | 散熱重點 |

|---|---|---|

| AWS Trainium 3 | 1,200W | 氣冷+水冷雙軌;水冷 4Q26 出貨、初期滲透率 10–20%;T3/4 附加 Teton max 雙面接觸水冷板,單層 Tray 水冷板價值 $2,000–3,000 |

| Google TPU v8 | 1,300–1,600W | TIM2 改銦片、水冷板底座鍍金防脆化;單層 Tray 4 大+8 小水冷板、液冷零組件約 $3,000/層;CPU 維持氣冷 |

| NV VR300 | 1,800–2,300W | 全面無風扇液冷;NVIDIA 將水冷板供應商集中至 3–4 家 |

- 奇鋐水冷板市佔預估 >50%:TPU v8/v9、Trainium 3/4、MTIA、Maia(凱基 / 自行整理假設)。

- ASIC 出貨量預估(千顆):TPU 系列 2026 約 1,900 → 2027 約 6,000+;Trainium3 2026 1,600–1,200 → Trainium4 2027 起量;2027 ASIC 出貨為 2024 的 3 倍以上。

- 2026 四大 CSP capex 上修至 $725bn(YoY +80%)、2027 達 $1tn(本簡報);⚠️ 另一份同期簡報(報告_電源供應與管理產業_20260703)引 CSP 指引為 FY26 $625bn(YoY +64%),兩者口徑 / 估值不同,並列追蹤。

機櫃放量時程(凱基)

| 時間 | 事件 | 重要性 |

|---|---|---|

| 2Q26 末 | AWS Trainium 3 機櫃開始放量,領先 GB/VR 機櫃轉換 | ⭐⭐⭐ |

| 4Q26 | Google TPU v8 機櫃、AMD MI450 Helios 機櫃進入放量 | ⭐⭐⭐ |

| 2026F→2027F | 機架出貨(千櫃):Nvidia 65→70、AMD 0.4→6、AWS 47→75、Google 60→120 | ⭐⭐⭐ |

| 2027 | AMD MI455 出貨上修至 150–160 萬顆(YoY +40%)、Helios 機櫃 3,200→11,000 櫃 | ⭐⭐ |

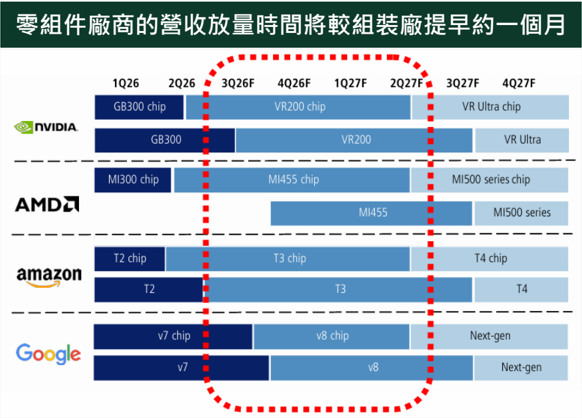

- 零組件廠商的營收放量時間較組裝廠提早約一個月。

- 主要受惠廠商矩陣(凱基):奇鋐(NV GB+AMD Helios+AWS Trainium/Google TPU 全平台)、雙鴻(NV+AWS)、富世達(NV+AWS+Google)、健策(NV+AMD+AWS+Google)。

圖說:Nvidia / AMD / Amazon / Google 主要 AI 晶片出貨時程甘特圖(1Q26–4Q27F),紅框標出 3Q26F–2Q27F 的密集放量窗口。

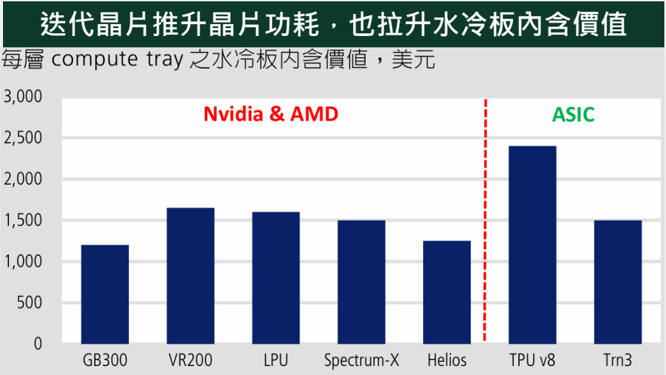

圖說:各 AI 晶片每層 compute tray 水冷板內含價值(美元)——GB300 1,200、VR200 1,600、LPU 1,600、Spectrum-X 1,500、Helios 1,200、TPU v8 2,400、Trn3 1,500。

圖說:台廠散熱公司(AVC/Auras/Fositek/Jentech)對應 GPU/ASIC 客戶矩陣表,欄位為 Nvidia GB、AMD Helios、AWS Trainium、Google TPU。