基本資料

旺矽科技股份有限公司(MPI Corporation,6223.TWO / 6223 TT)為台灣上櫃的半導體測試介面廠,主力產品為 MEMS 探針卡與相關探針模組,目標客戶為 AI / HPC、邏輯、記憶體與 RF 等晶片設計與製造業者。摩根士丹利 2026-05-08 報告指出,MPI 的 MEMS 探針卡技術獲市場肯定,2026e MEMS 探針卡相關營收預期較 2025 年 YoY 至少 +93%。

公司強調其 MEMS 探針卡的製造與量產技術與主要競爭對手 TPRO.MI(technoprobe)、FORM.US(formfactor) 完全不同,並表示產品在研發階段一直尋求第三方驗證。2026 年 4 月起 Technoprobe 於台灣對 MPI 申請暫時禁令、MPI 於美國反訴,雙方專利訴訟為近期主要市場關注議題。

核心技術/競爭優勢

- MEMS 探針卡量產能力:MPI 強調其製造路線與 Technoprobe、FormFactor 完全不同;MW90、MW120、MW130 系列探針為 Technoprobe 在台灣專利訴訟主要標的,反映 MPI 在垂直式 / MEMS 探針已具備可量產競爭力。

- AI / HPC 需求承接:MEMS 探針卡受 AI ASIC、HBM 與高腳數 SoC 帶動,MS 預估 2026e MEMS 相關營收 YoY +93%。

- CPO 設備光電結合能力:Insertion 2 複雜度高、與客戶驗證中、3Q26 結果較明確,全球僅旺矽 + 一家德國廠商兩家具光電結合解決方案;德商已完成認證、旺矽認證中。Insertion 3 進度較快、4Q26 開始小量出貨、2027 才有較大規模量產訂單;對手含美國 FORM.US(formfactor) 與台灣同業,但各家聚焦工序不同(Die Level vs FAU 階段),未必直接競爭。CPO 設備為公司在矽光子 / CPO 趨勢下的新成長引擎;湖口新購 2,000 坪土地第一階段優先建置 CPO 設備產能。

- AI ASIC 訂單卡位:2026 下半年開始出貨非傳統 ASIC 世代具量客戶,2027 訂單貢獻可期;主要挑戰在探針卡產能吃緊,明年擴產計畫需仔細規劃以爭取可觀市佔。

- 產能與全球 MEMS 市佔:MPI 在 MEMS 全球市佔由 2023 年第 11 名升至 2024 年第 7 名(公司自述),預計持續提升;2026 年底擴產約 3.5 倍(vs 2025),BAMS 擴產幅度最大、VPC 略弱。

- 訴訟風險與技術獨立性:MPI 對外表態訴訟對營運與財務無實質影響,且第三方研發階段驗證為日常程序;以技術路線差異作為主要抗辯論點。

- 與 PCB-based 測試介面廠互補:MPI 屬 MEMS 探針卡廠,與 6510_精測(櫃) 的 Probe PCB / IC 測試板路線不同,兩者在「探針卡與測試介面」產業中分屬不同子環節。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| MEMS 探針卡(MW90 / MW120 / MW130 系列) | AI / HPC 晶圓測試、邏輯 IC 測試 | AI ASIC、HPC、邏輯晶片廠 |

| Vertical Probe Card | 高腳數、高 I/O 晶片晶圓測試 | 邏輯、HPC、記憶體 |

| 探針與探針模組 | 探針卡所需核心元件 | 探針卡廠自製 / OEM |

| CPO 設備 Insertion 2 / Insertion 3 | CPO 模組光電結合測試(FAU、Die Level 等工序) | AI / HPC CPO 模組廠;全球 Insertion 2 僅旺矽 + 一家德商;Insertion 3 對手含 FORM.US(formfactor) 與台灣同業 |

| CPC(Cantilever Probe Card)/ PPC | 邏輯 / SoC 晶圓測試 | AI / HPC、邏輯廠(2026 全年滿載;1Q26 佔探針卡營收 71%、其中 DG 約 3 億元) |

| VPC(Vertical Probe Card) | 高層 / 高 I/O 晶片晶圓測試 | 2026 年底擴至 200 萬片 |

| MEMS 探針卡 | 高腳數 / 高頻測試 | 2026 年底擴至 350 萬片 |

| BAMS 設備 | 探針卡測試 / 自動化 | 2026 擴產幅度最大;明年產能分配為瓶頸 |

| AST / Thermal 設備 | 探針卡 AST 與熱測試設備 | 1Q26 設備占合併營收 26.9% |

| CPO / SiPh 前瞻測試 | 矽光子、共封裝光學晶片測試 | 與 技術_SiPh 應用相關 |

圖片 / 架構圖

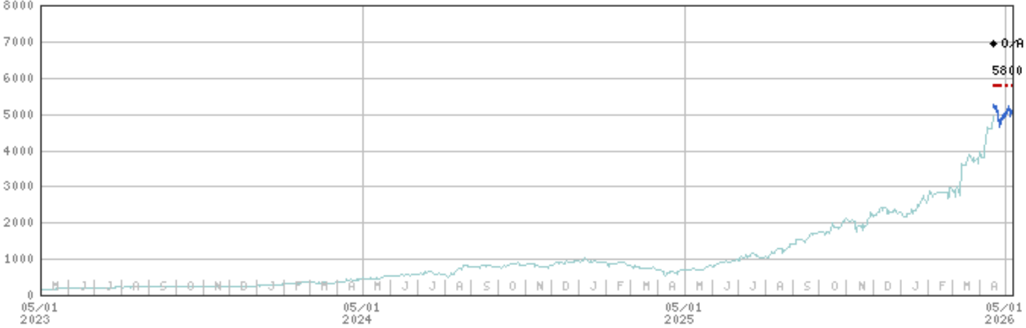

圖說:摩根士丹利 2026-05-08 報告附股價、目標價與評等歷史線圖;2025-04-17 給予 Overweight 評等與 NT$5,800 目標價,2026-05-08 維持,股價隨 AI / HPC 與 MEMS 探針卡題材逐季墊高。來源:報告_MS_MPI6223_20260508

flowchart LR

A[AI / HPC 晶片] --> B[MEMS 探針卡量產]

B --> C[MPI MW90 / MW120 / MW130]

C --> D[晶圓測試機台介面]

A --> E[PCB-based 測試介面]

E --> F[6510 精測 Probe PCB / Load Board]

F --> D

EPS 記錄

| 年度 | EPS (NT$) | 備註 | 來源 |

|---|---|---|---|

| 2025 | 32.77 | 已實現年度 EPS | 報告_MS_MPI6223_20260508 |

| 1Q26A | 12.53 | 創公司成立 31 年單季新高、連續 5 季逐季創高;1Q26 營收 39.33 億(YoY +39%、QoQ +2.5%)、毛利率 59.4%(YoY +51%)、淨利 12.27 億(YoY +70%、QoQ +30%) | 活動_旺矽_富邦法說_20260515 |

EPS 預估

| 年度 | MS EPS(報告日:2026-05-08) | MS EPS(報告日:2026-06-09) | 備註 |

|---|---|---|---|

| 2026e | 64.08 | 68.59 | 5/8 為 MEMS 探針卡 YoY +93% 假設;6/9 隨 ASIC 放量上修 |

| 2027e | 133.18 | 143.38 | 6/9 報告日股價對應 38x 2027e EPS |

| 2028e | 240.17 | 288.46 | 2025-2028e EPS CAGR 105%(MS 6/9) |

財務上修

MS 2026-06-09 vs 2026-05-08:EPS 26/27/28e 64.08/133.18/240.17 → 68.59/143.38/288.46,營收 26e 上修至 NT$23,296mn(27e 44,080、28e 76,231)。來源 6223旺矽(MPI)|20260609|MS。

| 年度 | Aletheia EPS(報告日:2026-06-10) | Aletheia 營收(NT$mn) | vs 市場共識 |

|---|---|---|---|

| 2026e | 75.08(首頁矩陣列 78.1,數字不一致,待核對) | 24,000 | EPS +20% |

| 2027e | 186.50 | 53,433 | EPS +51% |

| 2028e | 286.50 | 76,274 | EPS +28% |

財務大幅上修

Aletheia 2026-06-10 vs 前次:FY26-28e EPS 上修 23-63%(61.08/114.66/n.a. → 75.08/186.50/286.50),高於市場共識 20-51%;核心假設為探針卡 pin 產能 CY26-28e 每年翻倍、blended VPC/MEMS ASP +18%/14%/5%。FY24-28e EPS CAGR 85%、營收 CAGR 65%。來源 報告_Aletheia_旺矽6223_20260610(estimate,外資預估)。

EPS 模型於 12/26e 對應 P/E 78.5、12/27e 對應 P/E 37.8、12/28e 對應 P/E 20.9(依報告附表)。

月營收追蹤

| 期別 | 營收 QoQ 指引 / 實績 | 毛利率 | 重點 | 來源 |

|---|---|---|---|---|

| 2Q26 | +15%~+20% | 略降(產品組合不如 1Q26) | CPC / PPC 全年滿載 | 活動_旺矽_富邦法說_20260515 |

| 3Q26 | +10%~+15% | 有機會回升至 1Q26 水準(約 59.4%) | CPO Insertion 2 客戶驗證較明確結果 | 活動_旺矽_富邦法說_20260515 |

| 4Q26 | +10%~+15% | 預期回升至 1Q26 水準 | CPO Insertion 3 開始小量出貨 | 活動_旺矽_富邦法說_20260515 |

| 2026-05 | NT$19.07 億(+28% MoM/+58% YoY) | — | 高於 MS 預估 16.46 億;Trainium 3 與 Google TPU 探針卡強勁放量,網通與 DDIC 亦有貢獻 | 6223旺矽(MPI)|20260609|MS |

| 2Q26 | +30% QoQ(大摩閉門會議估計) | — | 優於公司原定指引 +15–20%;5 月營收 +20% MoM 口徑保留 | 260612_大摩閉門會議 |

5 月營收 MoM 口徑差異

- MS 2026-06-09 報告:5 月營收 NT$19.07 億,+28% MoM/+58% YoY。

- 2026-06-12 大摩閉門會議:5 月營收 +20% MoM。

- 兩列均保留;差異可能來自四捨五入、內部口徑或閉門摘要轉述。

產品結構(1Q26):探針卡佔合併營收 71.1%(CPC 佔探針卡 71%、DG 約 3 億元、其餘 VPC / MEMS)、設備佔 26.9%(AST + Thermal)、海外子公司 2%。 產能擴充(2026 年底):相較 2025 擴產約 3.5 倍;BAMS 擴產幅度最大、VPC 略弱;CPC / PPC 全年滿載;VPC 年底擴至 200 萬片、MEMS 擴至 350 萬片;湖口新購 2,000 坪土地分階段開發,第一階段優先建置 CPO 設備產能;PCB 內製率目前約 10%、2027H2 大幅提升。 CAPEX 與資本結構:2026 CAPEX 由原預估 16-20 億上調至 27 億(廠房土地建設 + 廠房改造),2027 預計高於 2026、詳細數字 4Q26 更新;另有 50 億可轉債涵蓋設備與廠房。 CPO 設備競爭格局:Insertion 2 全球僅旺矽 + 一家德商兩家具光電結合方案,德商已完成認證、旺矽認證中;Insertion 3 含美國 FormFactor、台灣同業,但各家聚焦工序不同(Die Level vs FAU 階段)。2026H2 雖有 CPO 設備推出但量小,設備佔比明年才會有較大變化、是否超過 50% 視訂單到位狀況。 AI ASIC:2026 下半年開始出貨非傳統 ASIC 世代具量客戶(應用不便透露),2027 訂單貢獻值得期待;產能吃緊為當前主要挑戰。 業外:1Q26 非經常性收益 QoQ +34%、含匯兌收益。 資產負債表:流動資產 133 → 135 億(存貨 +6 億)、總資產 240 → 257 億(土地 +9.3 億)、長期負債 +16 億至 99 億、股東權益 145 → 157 億(保留盈餘 +13 億)。

成長動能/催化劑

高階垂直 MEMS 探針卡

核心論點:高階垂直 MEMS 探針卡已成稀缺戰略資產(類比先進封裝產能),主要 AI/HPC 客戶以溢價 50%+ 鎖定垂直 MEMS 探針卡產能;垂直 MEMS ASP 最高達每 pin $12、部分案件遠超 $15。

- 產能競賽:TechnoProbe 與 FormFactor 目標兩年內 pin 產能翻倍(TPRO 已提前至 1Q27 完成、可能半年內再宣布翻倍);Aletheia 認為旺矽 CY25-28e 需擴 4 倍 垂直 MEMS pin 產能才跟得上需求(公司原規劃 2026 年底翻倍),超越 TPRO(>2x)與 FORM(<2x)(estimate,外資推估)。

- 底層驅動:台積電先進製程(N3/N2/A16/A14)CY26-28e 新增 70k/150k/200k wpm;WFE 裝機到晶圓探測需求滯後約 9-10 個月,測試需求最快 CY28-29e 才見頂。CoWoS 年產能 CY26/27e 增至 1.15m/1.73m 片、CoPoS 提前至 2027 底/1H28 量產、SoIC 擴至 20/40/80k wpm。

- 六大新動能:(1) AMD PC + 伺服器 CPU 探針卡,需求規模約當旺矽 FY25 全年探針卡營收;(2) Vera CPU 份額由 <10% 提升至 30%+(Vera CY26e >200 萬、CY27e >500 萬顆;與穎崴-TP 分食);(3) AVGO v8/v9 TPU 探針卡需求約為 v7 的 3 倍;(4) 網通 IC:Mellanox、Marvell、ALAB(Astera Labs);(5) 某 custom ASIC 案 60k-pin 探針卡(主晶片/子晶片/IO 晶片);(6) 中國重要客戶可觀需求。

- 晶片複雜化結構性利多:Rubin 將 I/O 自運算晶片分離 → 3 種晶圓、3 套探針卡,總測試時間約 Blackwell 的 1.7-1.8 倍;AWS/Google/Meta 2026-28 起 chiplet 架構採 3-4 種晶圓。N2 世代高 pin 數設計 2027 起放量,單卡 pin 數翻倍 ≒ ASP 翻倍。

Aletheia 2026-06-23「Seemingly Never Enough」:需求量化升級

來源:260623_6223_旺矽_Aletheia-MPI Corp(Aletheia,Angus Lin,Flashnote)

- AGM 揭露供給緊缺多年週期:MPI 於上週股東會指出探針卡產業進入多年供給受限週期,公司正評估客戶預付款(prepayment)以鎖定產能承諾,換取產能投資能見度與配置優先權。

- 需求量化:客戶對 MPI 垂直 MEMS 探針卡需求達 約每月 12mn pins,為 MPI 現有 3-4mn pin 產能的 3 倍、市場共識(假設 FY26E 底僅擴至 6-7mn pins)的 2 倍;管理層確認「產能似乎永遠不夠」。

- ASP 升級:相當部分需求 pipeline 的 ASP 達 US$15-18/pin(最高 US$18),高於目前平均 US$10-11/pin。

- 盈餘潛能 ~NT$300 EPS(約 FY25E 的 10 倍):若完全滿足需求,探針卡業務單獨貢獻約 NT$230 EPS;加計持平的設備業務約 NT$260 EPS;再納入合理 CPO 設備(約 200 台 CPO probers)可達 ~NT$300 EPS。

- 估值假設:Aletheia FY26-28E EPS 高於共識 20-50%,FY28E EPS NT$286.5(探針卡更積極擴產 + 高階垂直 MEMS 組合優化)。

- Humufish(TPU v9t)探針卡供應商即將揭曉:v9t(主晶片/子晶片/IO 晶片)探針卡供應商名單與配額尚未定案,最快 2026 年 7 月初出爐;TSMC 製程優化階段使用內部探針卡,量產階段聯發科可能需外部供應商;候選含 TechnoProbe、FormFactor、Keystone Microtech、MPI。

CPO 測試系統

- CPO 測試系統:Insertion #2(客戶 NVIDIA)與 #3(客戶 Marvell + 一家奧斯汀 GPU 公司)量產認證中,foundry/OSAT 端回饋正面;初期 CPO prober TAM(不含 tester)2H26-2027 >NT$100 億;設備營收 FY26/27/28e 預估 +30%/+102%/+73%;每 NT$10 億 CPO 營收 ≈ EPS NT$4-5。

- 客戶綁定:旺矽為 Broadcom 與 Marvell AI ASIC 探針卡近獨家供應商;full-stack 能力(PCB+MLO+PH)vs 同業多僅供子元件;AMD 可能採 hybrid 模式(旺矽供高價值 MLO+PCB 設計,產能不足部分探針頭外購)。

- CPC 滿載:聯詠 OLED DDI(美系智慧手機客戶)帶動 CPC 自 2Q-3Q26 起近滿載。

- 利潤率:湖口廠 PCB 內製率提升 + 高階垂直 MEMS 高毛利案件,GM 60.7%/62.7%/63.4%(FY26/27/28e)。

AMD / AI GPU 時間軸

- 大摩閉門會議指出 4Q26 開始為 AMD 出貨探針卡,2027H2 預期拿到 AI GPU 訂單;此為 estimate,信心水準中。

- Insertion 2 設備已通過認證(閉門確認),大摩認為這對 CPO 方向非常正面;此與法說「3Q26 驗證較明確」形成時間點更新,兩者並列保留。

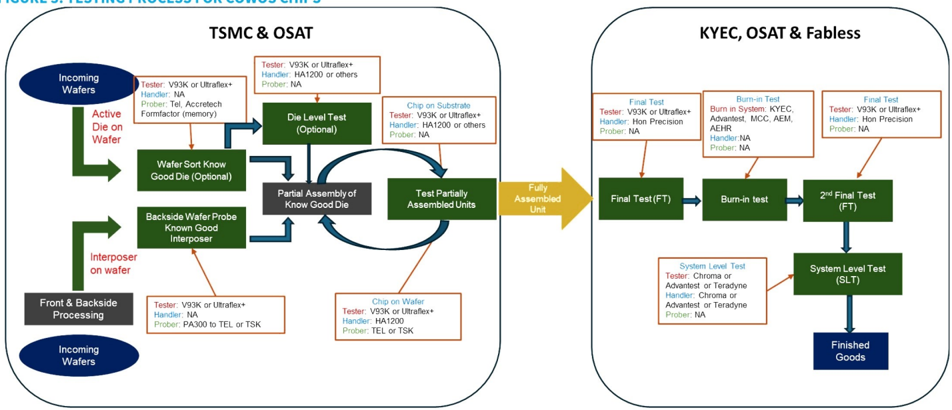

圖說:Aletheia 整理之 CoWoS 晶片測試流程圖 — chiplet 異質整合與 reticle 尺寸擴大使部分 final test 左移至 CoW 測試(partial-assembly test),直接推升晶圓探測與 CPO insertion #2/#3 需求,是旺矽探針卡 + CPO 設備雙引擎的結構性基礎。來源:報告_Aletheia_旺矽6223_20260610

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Aletheia Capital | 2026-06-10 | Buy(納入 Alpha Portfolio) | NT$10,000(自 4,000 大幅上調) | 報告日股價 NT$5,885、upside 70%;35x FY28e EPS 286.50(前次為 35x FY27e);五年區間 15-35x forward PER 上緣 | 報告_Aletheia_旺矽6223_20260610 |

| 摩根士丹利 | 2026-06-09 | Overweight | NT$7,500(自 5,800 上調) | 報告日收盤 NT$5,515、upside 36%;38x 2027e EPS vs 105% EPS CAGR(2025-2028e) | 6223旺矽(MPI)|20260609|MS |

| 摩根士丹利 | 2026-05-08 | Overweight | NT$5,800 | 殘餘收益模型;COE 9.78%、payout 75%、中期成長 15%、終值成長 4.0%;隱含 44x 2027e / 24x 2028e P/E | 報告_MS_MPI6223_20260508 |

| 摩根士丹利 | 2025-04-17 | Overweight | NT$5,800 | 評等與目標價歷史起點,與本次維持一致 | 報告_MS_MPI6223_20260508 |

報告日股價 NT$5,025、52 週區間 NT$5,405–649、流通股數 99 mn、市值 NT$497,914 mn。

估值上修與閉門會議口徑

- Aletheia 2026-06-10:TP NT$10,000,自 NT$4,000 大幅上調,基礎為 35x FY28e EPS 286.50。

- MS 2026-06-09:TP NT$7,500,自 NT$5,800 上調,基礎為 38x 2027e EPS;MS 2026-06-12 閉門會議補充目前約 38x 2027e P/E,但 2025–2028 EPS CAGR 約 100%,估值具吸引力。來源 260612_大摩閉門會議。

- 兩列均保留,差異主要來自 EPS 年度、估值期間與探針卡 / CPO 設備放量假設。

MS 2026-06-30 測試耗材產業短評:漲價將至(重申 OW)

貴金屬價格上漲 + 探針產能嚴重短缺 → MS 認為探針卡與測試座廠將調漲售價、轉嫁成本。MS 預期旺矽(MPI)6 月業績非常強(AI/HPC 拉貨 + DDIC 增量)。旺矽股價因 CPO 情緒偏弱而落後,但 MS 認為 insertion test 需求不變——不論 FAU 採用何種新技術,光引擎仍必須做插入測試。 MS 視 43x 2027e EPS 為具吸引力的進場點,對應 2025-2028e 獲利 CAGR 105%。重申 OW。來源 260630_6515_6223_ms_testing-interface

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-04-17 | MPI 於美國德州東區法院反訴 Technoprobe,主張對方侵害兩項美國專利 | 訴訟 | ⭐⭐⭐ | 反制 Technoprobe 在台暫時禁令 |

| 2026-04 | Technoprobe 於台灣智財法院對 MPI 申請暫時禁令,標的 MW90 / MW120 / MW130 系列探針及含此類探針的探針卡 | 訴訟 | ⭐⭐⭐ | 引發短期供貨疑慮,MPI 強調無實質影響 |

| 2026 | MEMS 探針卡相關營收 YoY +93%(MS 預估) | 放量 | ⭐⭐⭐ | AI / HPC 帶動高階探針需求 |

| 1Q26 | EPS 12.53 元,創公司成立 31 年單季新高(連續 5 季逐季創高) | 財報 | ⭐⭐⭐ | 1Q26 營收 39.33 億、毛利率 59.4%;來源:活動_旺矽_富邦法說_20260515 |

| 2026-05 | 5 月營收 NT$19.07 億(+28% MoM/+58% YoY),高於 MS 預估 16.46 億 | 財報 | ⭐⭐⭐ | Trainium 3 與 Google TPU 探針卡強勁放量,網通與 DDIC 亦有貢獻;管理層維持 2Q26 +20% QoQ 指引、MS 看有上行空間。來源:6223旺矽(MPI)|20260609|MS |

| 2026H2 | AI ASIC 訂單開始出貨 | 放量 | ⭐⭐⭐ | 非傳統 ASIC 世代具量客戶;2027 訂單貢獻值得期待 |

| 4Q26 | 新「非 AI ASIC」客戶開始出貨 | 放量 | ⭐⭐⭐ | MS 2026-06-09:on track,貢獻可望延伸至 CPU 以外。來源:6223旺矽(MPI)|20260609|MS |

| 4Q26 | 開始為 AMD 出貨探針卡 | 放量 | ⭐⭐⭐ | 大摩閉門會議 estimate;來源:260612_大摩閉門會議 |

| 3Q26 | CPO Insertion 2 客戶驗證較明確結果 | 驗證 | ⭐⭐⭐ | 全球僅旺矽 + 一家德國廠商兩家具光電結合方案;旺矽認證中 |

| 2026-06-12 | 大摩閉門會議稱 Insertion 2 設備通過認證 | 驗證 | ⭐⭐⭐ | 與法說「3Q26 結果較明確」並列保留;來源:260612_大摩閉門會議 |

| 4Q26 | CPO Insertion 3 開始小量出貨 | 放量 | ⭐⭐⭐ | 與美 FORM.US(formfactor) 與台灣同業競爭,聚焦工序不同(Die Level vs FAU 階段) |

| 2026 | 產能擴充約 3.5 倍(vs 2025);BAMS 擴產幅度最大 | 放量 | ⭐⭐⭐ | CAPEX 上調至 27 億;湖口新購 2,000 坪土地優先 CPO 設備產能 |

| 2027 | CPO Insertion 2 / Insertion 3 較大規模量產訂單 | 放量 | ⭐⭐⭐ | 量產明朗後可提供明確數字;明年擴產 YoY% 不低於今年 |

| 2027H2 | PCB 內製率大幅提升 | 結構性 | ⭐⭐ | 目前約 10%;提升垂直整合度 |

| 2Q-3Q26 | CPC 探針卡近滿載(聯詠 OLED DDI、美系手機客戶) | 放量 | ⭐⭐ | 來源:報告_Aletheia_旺矽6223_20260610 |

| 2026-2028 | Aletheia 假設 pin 產能每年翻倍、CY25-28e 垂直 MEMS 累計擴 4 倍 | 放量 | ⭐⭐⭐ | 外資推估非公司指引;vs 公司原規劃 2026 底翻倍。來源:報告_Aletheia_旺矽6223_20260610 |

| 2027 | N2 世代高 pin 數 AI ASIC 放量,單卡 pin 數翻倍 ≒ ASP 翻倍 | 規格升級 | ⭐⭐⭐ | AMD CPU 案 + Vera 份額 30%+ + AVGO v8/v9 TPU 3x 需求。來源:報告_Aletheia_旺矽6223_20260610 |

| 2027H2 | 預期取得 AI GPU 訂單 | 放量 | ⭐⭐ | 大摩閉門會議 estimate;來源:260612_大摩閉門會議 |

| 2026-07(初) | Humufish(TPU v9t)探針卡供應商名單 / 配額最快揭曉 | 訂單 | ⭐⭐⭐ | 候選 TechnoProbe / FormFactor / Keystone Microtech / MPI;來源 260623_6223_旺矽_Aletheia-MPI Corp |

| 2026-06(AGM) | 揭露探針卡多年供給受限週期;評估客戶預付款鎖產能;垂直 MEMS 需求達 12mn pins/月(3x 現有產能) | 催化劑 | ⭐⭐⭐ | ASP 上看 US$18/pin;滿足全需求隱含 ~NT$300 EPS。來源 260623_6223_旺矽_Aletheia-MPI Corp |

→ 跨公司比較詳見 時程_2026_半導體測試介面

供應鏈位置

- 所屬技術:技術_探針卡與測試介面(MEMS 探針卡為其中 MEMS / Vertical 子類)

- 同產業不同路線:6510_精測(櫃)(Probe PCB / IC 測試板)

- 主要海外競爭:TPRO.MI(technoprobe)(義大利)、FORM.US(formfactor)(美國)

- 所屬環節:#環節/檢測

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| TPRO.MI(technoprobe) | 競爭 / 訴訟對手 | 義大利探針卡龍頭;2026-04 於台灣對 MPI 申請暫時禁令;同時為 7828_創新服務(櫃) 主要植針機客戶 |

| FORM.US(formfactor) | 競爭 / CPO Insertion 3 同業 | 美國探針卡龍頭;MPI 公開以「製造技術完全不同」作為差異化主張;於 CPO Insertion 3 工序為旺矽競爭對手,但聚焦工序不同(Die Level vs FAU 階段),未必直接競爭 |

| 德國某廠商(未揭露名稱) | 競爭 / CPO Insertion 2 同業 | 全球僅此廠與旺矽兩家具光電結合解決方案;德商已完成客戶認證、旺矽認證中;3Q26 驗證結果較明確 |

| 6510_精測(櫃) | 同產業 / 不同技術路線 | 同屬探針卡與測試介面產業;精測以 Probe PCB / Load Board 為主軸,MPI 以 MEMS 探針卡為主軸,產品互補非直接替代 |

風險與注意事項

訴訟結果待觀察

Technoprobe 在台灣申請的暫時禁令若獲准,可能限制 MW90 / MW120 / MW130 系列出貨;MPI 於美國反訴尚在程序中,雙方專利範圍與最終判決時程具不確定性。MPI 自述對營運與財務無實質影響,但市場仍需追蹤後續裁定與是否擴及其他產品線。

- AI 需求節奏:若 AI / HPC 量產或新平台導入延後,MEMS 探針卡放量幅度可能不如 2026e +93% 假設。

- 競對市占爭奪:FormFactor 與 Technoprobe 在 MEMS 與垂直探針領域同步擴產,市占與報價戰風險仍在。

- 前瞻測試卡位:CPO / SiPh 等新介面導入時程若延後,會影響中長期成長故事。

- CPO 設備認證進度:Insertion 2 仍在客戶驗證階段,3Q26 是否取得明確認證結果直接影響 2027 訂單能見度;若德商持續領先,可能侵蝕旺矽 Insertion 2 市占。

- CAPEX 壓力與產能配置:2026 CAPEX 由 16-20 億上調至 27 億、2027 預計再高,若 AI ASIC / CPO 訂單低於預期或產能分配失衡,回收期可能拉長。

- AI ASIC 客戶名單未揭露:1Q26 法說提及非傳統 ASIC 世代具量客戶但不便透露,後續若客戶名單與規格揭露,可較精確評估 2027 訂單貢獻幅度。

- 來源限制:MS 報告為事件型短評;富邦法說 memo 為 AI 整理逐字稿,部分產能細節(如 2027 擴產 YoY%)未量化,需後續法說或長篇報告補強。

來源

- 報告_MS_MPI6223_20260508

- 活動_旺矽_富邦法說_20260515

-

6223旺矽(MPI)|20260609|MS — Morgan Stanley,2026-06-09;5 月營收 NT$1,907mn(+28% MoM/+58% YoY)超 MSe,Trainium 3 + Google TPU 帶動;維持 2Q26 +20% QoQ 指引、看有上行空間;新非 AI ASIC 客戶 4Q26 出貨;TP 5,800 → 7,500(OW 維持),EPS 26-28e 上修至 68.59/143.38/288.46

- 報告_Aletheia_旺矽6223_20260610 — Aletheia Capital,2026-06-10;Massive Probing Imperative:垂直 MEMS 探針卡供給緊缺、CY25-28e 需擴產 4 倍;AMD CPU / Vera 30%+ / AVGO v8-v9 TPU 3x / 60k-pin ASIC 等六大動能;CPO insertion #2(NVIDIA)/#3(Marvell + 奧斯汀 GPU 公司)量產認證中、TAM >NT$100 億;TP 4,000 → 10,000(Buy、35x FY28e),EPS 26-28e 75.08/186.50/286.50(高於共識 20-51%)

- 260601_2454_2379_5347_6415_6515_6223_5274_gs_ — Goldman Sachs Computex & Corporate Day Day 1,2026-06-01;2026 營收 +30%/GM 56%+、CPO Insertion 2 驗證結果 3Q26(有望成雙面 prober 獨家、僅旺矽 + 一外商具光電測試)、Insertion 3 已小量出貨、CPU probe card 4Q26 初始出貨(N2 驗證中、全 MEMS、疑自外商搶單)、MEMS 3.5mn + VPC 2mn pins/月(4Q26)、GM 上看 60%;GS Buy TP 8,800

- 260612_大摩閉門會議 — 摩根士丹利閉門會議,2026-06-12;估值具吸引力、5月+20%MoM、2Q+30%、AMD時間軸、Insertion2過認證

- 260623_6223_旺矽_Aletheia-MPI Corp — Aletheia Capital(Angus Lin),2026-06-23 Flashnote「Seemingly Never Enough」;AGM 揭多年供給緊缺、客戶預付款;垂直 MEMS 需求 12mn pins/月(3x 產能)、ASP 上看 US$18/pin、滿足全需求 ~NT$300 EPS;Humufish TPU v9t 探針卡供應商 7 月初揭曉

- 260630_6515_6223_ms_testing-interface — Morgan Stanley(Tiffany Yeh),2026-06-30;測試耗材產業短評,貴金屬漲 + 探針產能短缺 → 探針卡/測試座恐漲價;旺矽 6 月業績強、CPO 情緒壓股價但 insertion test 需求不變;重申 OW(43x 2027e EPS、2025-28e EPS CAGR 105%)