定義

CCL(Copper Clad Laminate,銅箔基板)是 PCB 的核心基礎材料,由三層主要材料組成:Resin 樹脂(絕緣黏著劑)、Glass Cloth 玻纖布(骨架補強)、Copper Foil 銅箔(導電層)。CCL 的材料特性決定了 PCB 的電氣傳輸性能、機械強度與耐熱性。

圖解

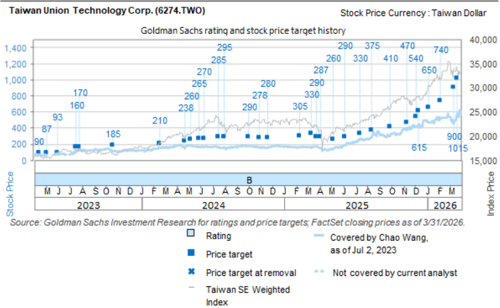

台燿(Taiwan Union Technology Corp., 6274.TWO)Goldman Sachs 評等與目標價沿革圖,橫軸 2023-2026 年,標示評等調整與目標價變動點。高階 CCL 供需瓶頸、6 月再漲價、M8 + low-DK2 玻纖與重銅 CCL 為 2026-2028 成長主軸之說明,出自報告正文(見下方「漲價節奏」段),非本圖直接呈現內容。

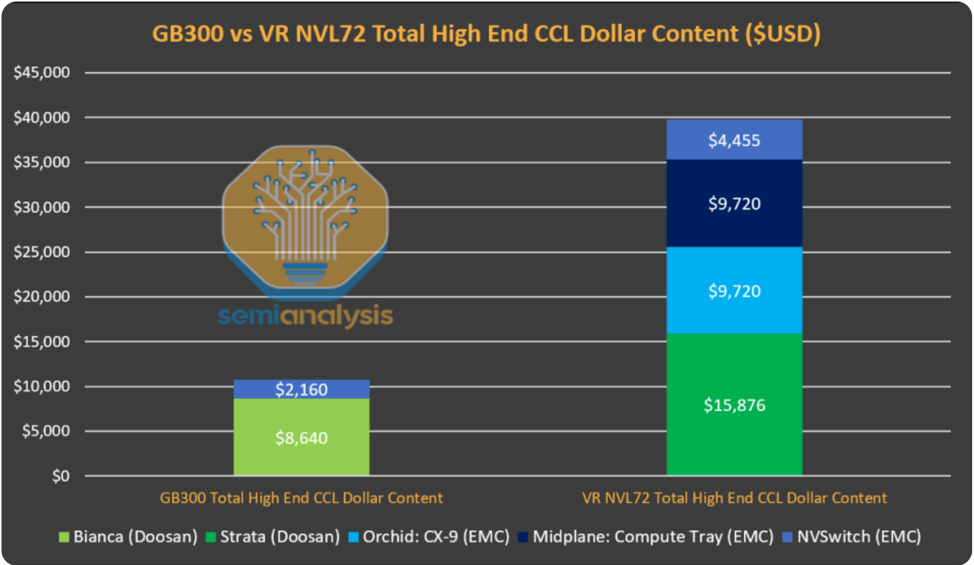

圖說:GB300 vs VR NVL72 每機櫃高階 CCL 金額拆解(Bianca/Strata=Doosan 綠、Orchid/Midplane/NVSwitch=EMC 藍;VR NVL72 EMC $23,895 vs Doosan $15,876),來源 © SemiAnalysis。

flowchart TD

A[Copper Foil 銅箔\n訊號傳輸導體] --> D[CCL 銅箔基板]

B[Glass Cloth 玻纖布\n物理強度骨架] --> D

C[Resin 樹脂\n絕緣黏著接著劑] --> D

D --> E[PCB 印刷電路板]

subgraph 加工階段

F[A Stage: Varnish\n液態樹脂未固化] --> G[B Stage: Prepreg/PP\n浸漬玻纖布、半固化]

G --> H[C Stage: Laminate\n壓合成型、完全固化]

end

三大材料分工

Resin 樹脂

樹脂扮演將所有物質黏合的接著劑角色,核心參數: - Dk(介電常數):越低訊號傳輸速度越快 - Df(介電損耗):越低訊號衰減越小(關鍵指標) - Tg(玻璃轉化溫度):耐熱性指標

| 樹脂演進 | 損耗等級 | 應用場景 |

|---|---|---|

| Epoxy / Phenol | Standard loss | 低階板材 |

| Ester / BMI | Mid loss | 一般工業板 |

| Modified PPE(NORYL)/ PPO | Ultra low loss | AI Server 高階板 |

| Hydrocarbon 碳氫樹脂 | <0.005 Df | 衛星通訊射頻 |

| PTFE(鐵氟龍) | ~0.001 Df | Radio frequency 等級 |

材料瓶頸

PTFE 對壓合不友善;目前研究方向:樹脂與 Q 布結合可能突破 Df < 0.001 下限。

Glass Cloth 玻纖布

玻纖布撐起結構骨架,織法對高頻訊號完整性有決定性影響:

- Skew 現象:樹脂與玻璃介電常數不同,高頻訊號在兩者交界處產生微小時間差(時序偏移)

| 織法演進 | 特性 |

|---|---|

| 平織布 | 早期標準,Skew 問題明顯 |

| 開纖布 | 紗線展開,減少 Skew |

| 扁平布 | 紗線壓扁緊密排列,高階主流,Skew 最小 |

| 玻纖材質演進 | 應用場景 |

|---|---|

| E-Glass | 傳統,傳輸速率 ≤56 Gbps |

| Low Dk Glass | 224 Gbps 應用 |

| Advanced Low Dk Glass | 超高速訊號 |

| Q 布(石英玻纖) | 超低 Dk/Df,高頻射頻應用 |

關鍵趨勢

224 Gbps 時代,玻纖布是 CCL 升級最核心的瓶頸,Q 布與各類 Low Dk Glass 是主要研究方向。

2026 年新 800G / 1.6T switch 導入 M8 CCL + low-DK2 玻纖,台燿管理層指出 key customer 1.6T switch 將在 2H26 ramp,且新 800G / 1.6T switch model 會採用此材料組合。這代表高速 switch 從 M7 往 M8 與更低 Dk 玻纖升級,玻纖布與樹脂搭配仍是高速訊號完整性的關鍵。

GCE(金像電,2026-06-03 GS)補充:1.6T switch PCB spec 為 46-52 層 + M9 CCL + low-DK2 玻纖,代表 1.6T switch 的板材從台燿端(材料)和金像電端(PCB 廠)皆確認 M9 CCL 為下一個關鍵需求節點。台燿管理層也指出 M9 在 2027 年有望大規模導入 1.6T switch(客戶對更高規格表達強烈興趣)。

Copper Foil 銅箔

銅箔為高速訊號傳輸的高速公路,高頻下「集膚效應(Skin Effect)」使電流集中在銅箔表面——表面粗糙度直接決定高頻損耗。

| 規格演進 | Rz 粗糙度 | 應用 |

|---|---|---|

| RTF(反轉銅箔) | ~5.0 μm | 傳統板材 |

| RTF2 / RTF3 | 3–5 μm | 中階 |

| VLP(Very Low Profile) | ≤2.0 μm | 高速板 |

| HVLP(Hyper VLP) | <1.5 μm | 高階 AI Server |

| HVLP5 | <0.5 μm | 最先進,224 Gbps 應用 |

GS 2026-05-19 金居報告進一步把 CCL grade 與銅箔規格連動:M7 對應 HVLP3(400G),M8 對應 HVLP3 / HVLP4(800G),M9 對應 HVLP4(1.6T、2H26),HVLP5 則對應 3.2T / M10 CCL(2028 起)。Nvidia VR200 midplane / switch board 採 M9 CCL + HVLP4 銅箔;M10 CCL 預計 mid-2027 後導入 N+2 AI server / 3.2T switch。

| CCL grade | 對應銅箔 | 典型應用 / 節奏 |

|---|---|---|

| M7 | HVLP3 | 400G switch |

| M8 | HVLP3 / HVLP4 | 800G switch,2H24 起 |

| M9 | HVLP4 | 1.6T switch、Nvidia VR200,2H26 mass adoption |

| M10 | HVLP5 | 3.2T switch、N+2 AI server,2028 起 |

銅箔在 CCL BOM 中占比隨 grade 不同而變動:M6 / M7 / M8 / M9 約為 19% / 19% / 21% / 14%。M9 銅箔占比較低,代表 HVLP4 漲價對 CCL 整體成本壓力相對可控,客戶價格敏感度較低;GS 也提到銅箔占 M8 CCL ASP 約 18%。

PCB 材料加工階段:A/B/C Stage

| 階段 | 狀態 | 說明 |

|---|---|---|

| A Stage(Varnish) | 液態 | 樹脂未固化,含固化劑與溶劑 |

| B Stage(Prepreg/PP) | 半固化 | 樹脂浸入玻纖布後烘烤,常溫固態但加熱可再流動;多層板壓合黏著靠此 |

| C Stage(Laminate) | 完全固化 | 壓合成型後完全硬化,形成具備硬度與絕緣特性的基板 |

關鍵參數

| 參數 | 意義 | 升級方向 |

|---|---|---|

| Dk(介電常數) | 訊號傳播速度 | 越低越好 |

| Df(介電損耗) | 訊號衰減 | 越低越好(主要瓶頸在玻纖布) |

| Tg(玻璃轉化溫度) | 耐熱性 | 越高越好 |

| CTE(熱膨脹係數) | 熱應力匹配 | 越低越好 |

| Rz(銅箔粗糙度) | 高頻表面損耗 | 越小越好 |

技術瓶頸 / 風險

- 玻纖布:Dk 仍偏高,是 CCL 升級最核心瓶頸(Df 已大幅改善,Dk 尚待突破)

- 銅箔:集膚效應下,HVLP5 表面粗糙度要求接近物理極限

- PTFE 壓合:鐵氟龍特性對壓合工藝不友善,良率挑戰大

- 材料搭配:樹脂 + Q 布組合的介面相容性需驗證

- 供給瓶頸:CCL 擴產 lead time 約 1.5 年;2026 年 PCB 同業擴產約 30% YoY,但 CCL 同業無擴產,台燿自身約 +10% YoY,導致 20 層以上高階 PCB 所需 M7/M8 CCL 供給偏緊。

- 漲價節奏:2026 年 6 月再漲價,M2 約 +40%、M6 約 +15-20%,M7 開始獨立於同業漲價;台燿預期 2Q26 整體 CCL 漲幅高於 1Q26。

- Citi 2026-06-07 補充:EMC 與 TUC 均認為 CCL 擴產速度低於 PCB 擴產速度,供給吃緊將支持後續漲價;GCE 也表示客戶已接受 PCB 漲價,但超出長約承諾量的 CCL rush order 在供給緊繃下較難滿足。

應用場景

- AI server / switch:M7/M8 CCL 用於 AI server 與 800G / 1.6T switch,高階 switch 在 2H26 ramp 採 M8 CCL + low-DK2 玻纖。

- EV 重銅 CCL:BYD、Tesla 等 EV 應用導入 heavy copper CCL。

- HVDC AI server 電源:AI server 電源架構轉向 HVDC 後,重銅 CCL 受惠漏電防護與耐熱需求,3oz 升 6oz 規格可帶動 ASP 數倍擴張。

Nvidia CCL 供應商版圖

SemiAnalysis 2026-07-02 指出,GB300 世代由 Doosan 主導 Bianca / Strata;到 VR NVL72(Rubin)世代,台光電 EMC 供應 Orchid(CX-9)、Midplane(Compute Tray)、NVSwitch(Rosalind)板,Doosan 主要供應 Strata 板。VR NVL72 每機櫃高階 CCL 金額中,EMC 合計 US$23,895、Doosan US$15,876,EMC 約為 Doosan 的 1.51 倍,隨 2026/6 Rubin 放量,EMC 成為 Nvidia 最大 CCL 供應商。

| 板件 / 平台 | 主要 CCL 供應商 | 備註 |

|---|---|---|

| Bianca(GB300) | Doosan | GB300 主力 |

| Strata | Doosan | VR NVL72 仍由 Doosan 供應 |

| Orchid(CX-9) | 2383_台光電(市) / EMC | Rubin / VR NVL72 |

| Midplane(Compute Tray) | 2383_台光電(市) / EMC | Rubin / VR NVL72 |

| NVSwitch(Rosalind) | 2383_台光電(市) / EMC;1303_南亞(市) 為潛在 2nd source | 南亞 M7 / M8 通過 Nvidia 電性與可靠度測試,M10 送樣 |

材料端補充:1717_長興(市) 的有機矽微球可作為 CCL 填充料降低 Dk / Df,用於 M6-M8 等級 CCL,2383_台光電(市)為主要客戶之一。

主要供應商

| 廠商 | 角色 | 產能 / 觀察點 |

|---|---|---|

| 6274_台燿(櫃) | M7+ 高速 CCL 供應商 | 2.6mn sheets/month(3Q26)→ 3.8mn sheets/month(3Q27),+46% YoY;海外占比 3Q27 >50% |

| 2383_台光電(市) | 高階 CCL 供應商 | Citi 2026-06-07:認為 CCL 供給偏緊支持漲價;PTFE 採用仍在早期評估;ABF CCL ASIC 專案認證結果可能到 2026 年底 |

| 1303_南亞(市) | Nvidia CCL 潛在 2nd source | M7 / M8 通過 Nvidia 電性與可靠度測試,M10 grade CCL 送樣進度佳 |

| 1717_長興(市) | CCL 填充材料 | 有機矽微球用於 M6-M8 CCL,可降低 Dk / Df |

| 6213_聯茂(市) | 高階 CCL 同業 | AI server CCL 市場與台燿共同供應 |

| 8358_金居(櫃) | HVLP 銅箔供應商 | AI server / switch 用 HVLP3+ 第二來源 |

| 5706.JP(mitsui_kinzoku) | HVLP 銅箔主供應商 | 全球高階 HVLP 龍頭,AI 專案 primary source |

相關技術

供應鏈

note

目前無對應供應鏈頁。CCL 核心廠商:台灣聯茂、生益科技(中),銅箔廠如台灣長春、南亞(台灣),玻纖布廠如建滔(中國/香港)。

2026-06-07 Citi PCB / CCL 供需更新

| 子題 | 更新 | 投資判讀 |

|---|---|---|

| 產能錯配 | EMC、TUC 均指出 CCL 新增產能低於 PCB 新增產能 | 材料端議價權高於一般 PCB 產能擴張邏輯 |

| 漲價 | EMC 持續轉嫁原料成本;TUC 對 M7 及以下更積極,M8 與 EMC 策略一致 | M7/M8 仍是 2026 漲價主線,M9 是 2027 規格升級觀察 |

| 玻纖布 | EMC 認為不太受 Low-Dk2 短缺影響;TUC 認為 Low-Dk2 仍偏緊 | 玻纖布瓶頸需逐客戶 / 產品別追蹤,不能一概而論 |

| 銅箔 | EMC 預期 2H26/2027 可能吃緊;TUC 認為無明顯短缺風險且價格穩定 | HVLP 銅箔缺口存在分歧,需觀察 HVLP4 實際交期 |

| PTFE | EMC 認為 PTFE 仍在非常早期評估,不是已確定採用 | 對激進材料升級題材保持折現 |

投資整理見 分析_AI伺服器PCB_CCL供給吃緊與漲價_20260607。

漲價循環(福邦投顧 2026-07 更新)

- AI 相關 CCL 交期延長至 4~6 個月,上游料況吃緊(庫存僅 1~2 週)。

- 福邦預期上游材料(玻纖布/銅箔)漲價循環至少漲至 27H1,推動下游 CCL 漲價續漲至 2027 年(章節標題標「銅箔基板漲價循環直至 2027H1/內文 2027H2」,estimate 中信心)。

主要 CCL 廠商已實現漲價(表17,fact)

| 公司 | 地區 | 漲價紀錄 |

|---|---|---|

| Panasonic | 日 | 26M5 高速 CCL +20%、FR4 +30%、PP +15% |

| Resonac | 日 | 26M3 CCL +30% |

| MGC | 日 | 26M4 全品項 +40% |

| 2383_台光電(市) | 台 | 26M3 全品項 +15%+(M6 以下 +20~25%);26M4 M7 以上 +5~10% |

| 6274_台燿(櫃) | 台 | 26M4 +20~40% |

| 1303_南亞(市) | 台 | 26H1 YTD +30% |

| 6213_聯茂(市) | 台 | 26H1 YTD +40%+(4/6 月) |

| 建滔積層板 | 中 | 26H1 累計五次漲價函,YTD +50%+ |

| 生益科技 | 中 | 26M5 高速 CCL/PP +20% |

各速率交換機材料等級對照(表27,福邦 2026-07)

| 100G | 400G/800G | 800G/1.6T | 1.6T | 3.2T~ | |

|---|---|---|---|---|---|

| 耗損等級 | Very low loss | Ultra low loss | Extreme Ultra low loss | Super low loss | ? |

| Df | 0.005~0.006 | ~0.003 | ~0.002 | ~0.001 | ~0.0003 |

| 頻率 | 13GHz(NRZ) | 13GHz(PAM4) | 28GHz(PAM4) | 56GHz(PAM4) | 100+GHz? |

| 設計 | PPO | PPO+Low K Glass | PPO+LowK/K2+VLP2~4 | PPO+CH 樹脂+VLP4+Q/LK3/LK2 | CH 樹脂+Q+VLP4up |

| 平均單價/張 | ~1,000 | 1,000~2,000 | 2,000~3,000/3,500~4,000 | 4,000~5,000/10,000 | ? |

| 代表型號 | 松下 M6 | 松下 M7 | 松下 M8 | 松下 M9Q | 松下 M10 |

- 800G 材料價格較 400G 增加 60%+;Tomahawk6 用於 2026 年 1.6T 交換機,材料約 M8~M8.5(碳氫+LK2)等級,2027 年後規格往 M9(Q) 發展。

- 台光電對應產品儲備:EM-528K/EM-890K/EM-892K/K2(800G/1.6T)→ EM-896K3(1.6T)→ EM-898K3(3.2T);台燿 ThunderClad 2/3→4→5。

GB300/VR200 CCL 供應分配(表2,福邦 2026-07)

| 平台 | 計算板 CCL | 交換板 CCL |

|---|---|---|

| GB200 | 斗山 M8(LDK)+M4 | 台光電 M8(LDK2)+M2 |

| GB300 | 斗山 M8(LDK)+M4 | M8(LDK2)+M2:生益科技 70%/台光電 30% |

| VR200 | 斗山 (M8+LDK+HVLP4)+M4 | M8(LDK2+HVLP4):生益科技/台光電/南亞(交期最快);CPX Delay/單櫃版採 M7;中介板 M8(LDK2) |

市場規模與市占

來源:產業_國泰證PCB論壇_20260622(國泰證期,2026-06-22)

低介電 CCL 市占(2025,市場規模約 US$29.1 億):

| 廠商 | 市占 | 備註 |

|---|---|---|

| 2383_台光電(市) | 約 37% | 全球第一;NVIDIA AI 伺服器 ULL 產品占比提升 |

| Panasonic | 約 15% | 維持高階 M10 領先 |

| Doosan(斗山) | 約 15% | 韓系高階供應商 |

| 生益科技(中) | 約 12% | 中國最大高階 CCL,積極提升 Low Dk 比重 |

| 6274_台燿(櫃) | 約 8% | AWS/Google/Meta 雲端、800G/1.6T 交換器材料 |

TAM 趨勢(國泰證估):

| 項目 | 2026E | 2029E | 備註 |

|---|---|---|---|

| 全球 CCL 市場 | US$229.7 億 | — | 含泛用 + 低介電 |

| 低介電 CCL | US$60.6 億(占 26%) | US$173.9 億(占 48%) | AI 伺服器需求驅動,占比快速提升 |

| Low Dk 玻纖布 | US$6 億 | US$13.8 億 | 高階 PCB 重要成長方向 |

- 泛用 CCL 仍以中國供應商為主,但低介電 CCL 市場中國市占明顯下降,高階 AI 材料由台日韓美廠商主導。

- 競爭重心由「製造能力」轉向「材料能力」與「與客戶(GPU/交換器/CSP)共同開發」能力。

來源

- 報告_福邦_PCB產業2026H2_202607,福邦投顧,2026-07(表17 漲價、表27 各速率材料、GB/VR CCL 供應分配、交期)

- 產業_國泰證PCB論壇_20260622,國泰證期,2026-06-22(M7-M10 規格、低介電 CCL 市占與 TAM、東南亞布局)

- memo_PCB材料整理_20260509,2026-05-09(使用者整理)

- 報告_GS_台耀6274_20260519,Goldman Sachs,2026-05-19

- 報告_GS_金居8358_20260519,Goldman Sachs,2026-05-19

- research_AI伺服器_BBU_PCB_玻纖布_鑽針_20260524

- 260607_2383_6274_2368_citi_TW-PCB-CCL,Citi,2026-06-07

- 報告_SemiAnalysis_NvidiaCCL供應鏈洗牌_20260703 — SemiAnalysis,2026-07-02;GB300 / VR NVL72 CCL 供應商版圖與每機櫃金額拆解

- 報告_台新_1717長興_20260703 — 台新,2026-07-03;長興有機矽微球作 M6-M8 CCL 填充料、降低 Dk / Df