基本資料

穎崴科技股份有限公司(WinWay Technology Co., Ltd.,6515.TW)為台灣上市的半導體測試介面廠,主力產品為各類 test socket、探針卡(CPC / WCSP port card)、double-sided probing system,並以自有混合架構 HyperSocket™ 系列切入 CPO(Co-Packaged Optics)/ CPC(Co-Packaged Copper)封裝後測試 socket 市場。公司自 2019 年起與北美客戶持續 co-work,2026 年定位為「CPU 元年」,全球做 CPU 的客戶想到 socket 就想到穎崴(公司於 2026/05/14 自家 CPO 論壇自述)。

公司於 2022 年底至 2023 年初成為全台灣第一家提出 CPO 測試解決方案的廠商;HyperSocket 系列專利已布局 2 年多並持續擴張,強調以「彈性體(elastomer)+ 探針(spring probe)」混合架構同時取得彈性體的低 ASP / 易維護優勢與 spring probe 的低接觸阻抗 / 個別更換特性,以對應 CPO / CPC 大封裝、高 pin 數、高熱密度(>4,000W)與高頻訊號完整性挑戰。

核心技術/競爭優勢

- HyperSocket 混合架構:詳見 技術_HyperSocket。整合 elastomer 與 spring probe 優點:相較傳統 spring probe,Cres 降低約 30%、CCC(Current Carrying Capacity)提升約 30%、Joule Heat 減少約 30%,且解決 spring probe 在大封裝下的 socket housing warpage 問題。系列分為 Hyper-UF(防 SACQ / Solder Ball Melting)、Hyper-DH(高電流密度 / 解 Probe 彎曲)、Hyper-LF(Ultra Large Package / 高 Pin 數)、Hyper-Liquid(極高功率 >2,500W,驗證中)。

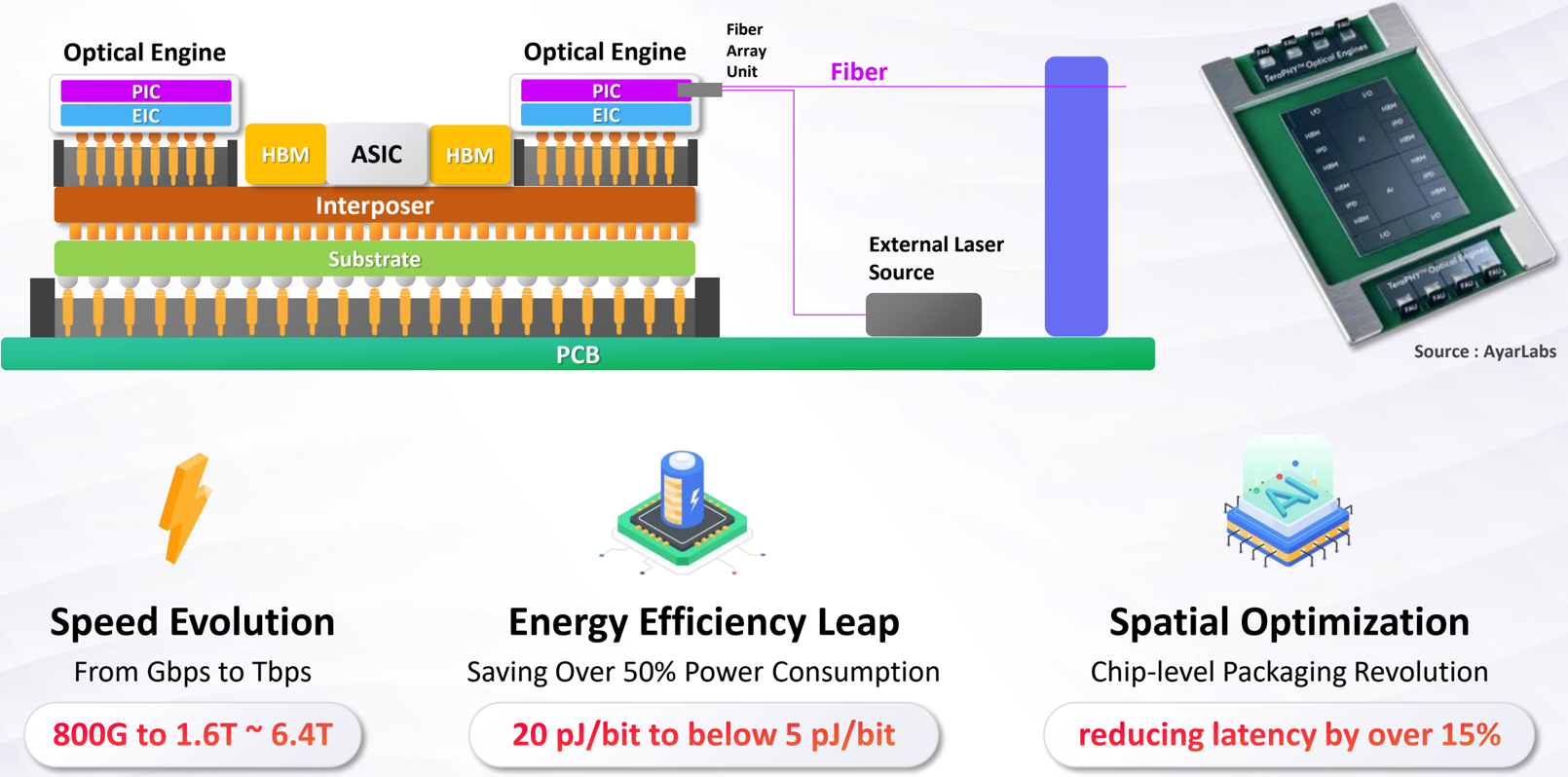

- CPO 測試方法論完整布局:覆蓋 Wafer Level(Grating Coupler 由上方測試)、Die Level(FAU active alignment 容差 3.8μm)、Package Level(含 active alignment、passive alignment、Direct with FAU 三種需求)、Module Level(pick & place / plug & play 機構設計)四階段;對應 NVIDIA Spectrum-X CPU Switch(MRM 微環)等次世代平台。

- CPU socket 全球領先地位(公司自述):自 2019 與北美客戶 co-work,已進入小量生產階段,2026 年訂單能見度進入放量期。

- 專利護城河:HyperSocket 系列已取得多項台灣 / 大陸 / 美國專利,包含 TWI862047 / TWI922268 / TWI862191 / TWI901161 / TWI884802 / TWI923382 / TWI901181 / CN220584352 / US Granted 等(依公司 2026/05/14 簡報揭露)。

- 與 elastomer / pogo pin 同業差異化:全球廠商在 elastomer 或 pogo pin 上皆有投入,穎崴以「混合架構 + 完整專利布局 + 對接 CPO/CPC 系統需求(>100mm 封裝、>10K-50K pins、>4,000W、224G / 448G PAM4)」築起整體性技術門檻。

- 產業生態地位:使用 TPI(Technoprobe)針材;公司於 7828_創新服務(櫃) 私訪 memo(2026-04-24)被點名為潛在植針機 / 維修 / 材料包客戶。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| HyperSocket 系列(UF / DH / LF / Liquid) | CPO / CPC、AI 加速器、CPU、ASIC 封裝後測試 socket | 北美 CPU 客戶(含 hyperscaler ASIC、CPU 大廠);2026 進入放量階段 |

| Test Socket(傳統 elastomer / spring probe) | 一般 IC 封裝後測試 | 各類 IC 設計與 OSAT |

| Double-Sided Probing System | CPU / CPC 封裝 substrate 雙面探測 | 大封裝(>100mm)substrate 測試需求 |

| CPC / WCSP Port Card | 晶圓 / 封裝後晶片電氣測試介面 | AI / HPC、邏輯廠 |

| Golden FAU / Self-alignment | CPO FAU active alignment 量產夾治具 | CPO 模組廠(與 6223_旺矽(櫃) CPO 設備互補 / 競爭) |

| Pick & Place / Plug & Play 量產機構 | CPO Module Level Test 機構設計 | 與 handler 廠商合作提升量產效率 |

| 液冷(Liquid Cooling)socket 方案 | 高熱密度 socket(含 Hyper-Liquid) | 極高功率(>2,500W)封裝測試 |

圖片 / 架構圖

圖說:穎崴 2026/05/14 CPO 論壇所引 Counterpoint Research《矽光子與共同封裝光學(CPO)報告》之 CPO 演進路線圖:Pluggable Optics(~2016, 100% Cu, ~800G)→ OBO(2023, 80% Cu, <1.6T)→ NPO(2025, 50% Cu, <3.2T)→ 2.5D CPO COUPE Switch(2027, 20% Cu, <6.4T)→ 3D CPO COUPE XPU(2030~, 100% Optics, 12.8T+)。穎崴 HyperSocket 系列與相關測試方法即對應 2.5D / 3D CPO 階段的 socket / 量產測試瓶頸。來源:活動_穎崴_CPO論壇簡報_20260514

圖說:穎崴 (WinWay) 在 CPO 與 CPC 測試的整體解決方案定位,涵蓋 Wafer / Die / Package / Module 四階段;公司主張 2026-2028 為 ASIC 平台 golden window,同一 ASIC 可同時透過 CPO 做 scale-up、透過可插拔(CPC)做 scale-out 部署。來源:活動_穎崴_CPO論壇簡報_20260514

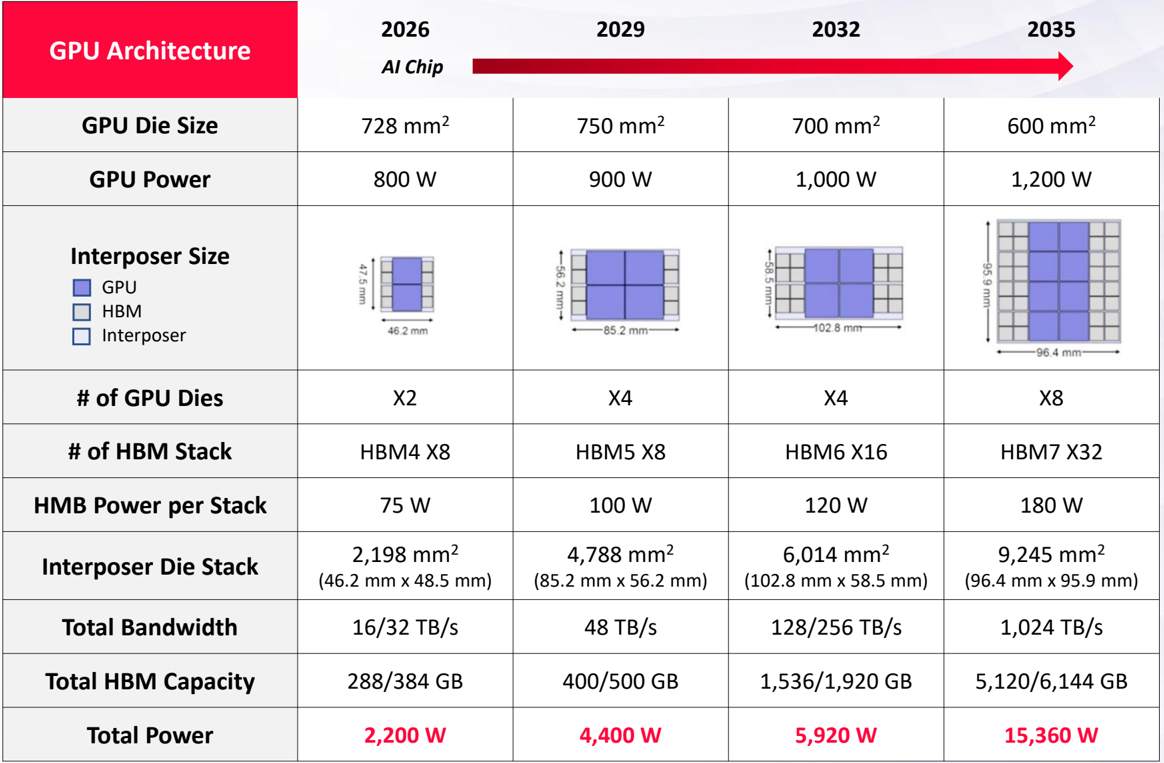

圖說:KAIST TERALAB 引用之 GPU 架構演進表(2026-2035 AI Chip / 2029-2035 預估),interposer 面積從 2,198mm² 擴張至 9,245mm²、HBM 堆疊從 X8 增至 X32、總功耗自 2,200W 升至 15,360W;對應 HyperSocket-Liquid 等極高功率 socket 之長期需求。來源:活動_穎崴_CPO論壇簡報_20260514

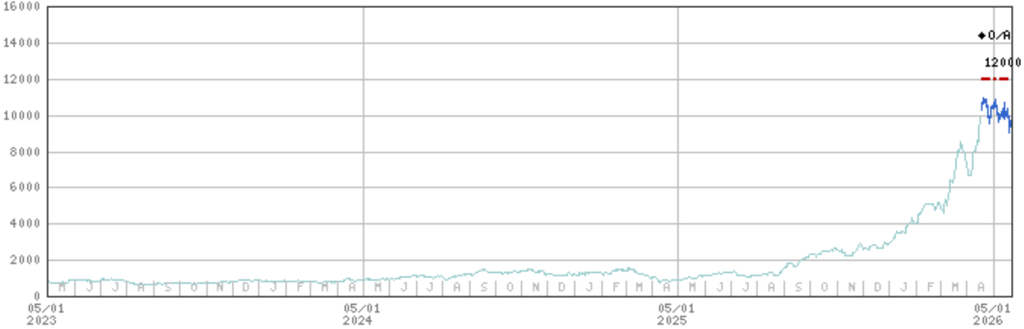

圖說:穎崴(6515)2023–2026 股價走勢與 Morgan Stanley 目標價 NT$12,000(紅色虛線)。2026 年起股價自約 NT$1,000 一路衝高至萬元以上;MS 於 2026-05-22 報告維持 Overweight、TP NT$12,000(當日收 NT$8,700,+38% upside)。來源:報告_MS_穎崴6515_20260522

-CTBC260701_002.png)

圖說:穎崴涵蓋前後段完整測試介面解決方案——晶圓測試(Wafer Sort:Vertical Probe Card、MEMS Probe Card)→ 最終測試(Final Test:Coaxial Socket、PoP Socket)→ 高頻高速系統測試(SLT & SFT:HyperSocket™、Coaxial Socket)→ 高速老化測試(Functional Burn-in:Production Burn-in Socket)。來源:穎崴(6515,B;買進)-CTBC260701(穎崴法說會簡報)

-CTBC260701_003.png)

圖說:穎崴全球產能布局——高雄探針廠(Spring Probe for Socket)、高雄廠(Coaxial Socket / HyperSocket™)、新竹廠(Vertical Probe Card / MEMS Probe Card)、蘇州廠(Coaxial Socket)、仁武廠(Coaxial Socket),客戶分布橫跨亞洲、歐洲與北美。來源:穎崴(6515,B;買進)-CTBC260701

-CTBC260701_005.png)

圖說:穎崴 CPO 相關產品布局

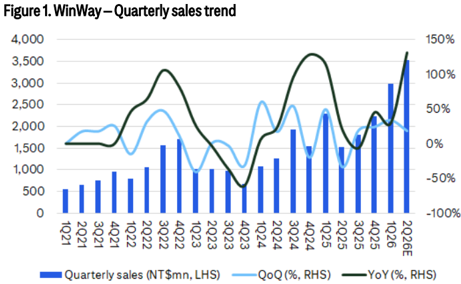

圖說:WinWay 季度銷售趨勢(1Q21-2Q26E):柱狀圖季度銷售 NT$mn(LHS),折線 QoQ%、YoY%(RHS);2Q26E 約 NT$3,500mn,YoY 約 130%,呈現 AI GPU/HPC 測試需求帶動的指數成長。(來源:報告_Citi_穎崴_20260706,2026-07-06)——Wafer/Die Level(EIC/PIC Wafer/Die、WLCSP Fine Pitch Probe Head)→ Package Level(Optical Engine + CPO Substrate、Optical and Electrical Test Socket、獨家 Double Sided Probing System)→ Module Level(CPO Module、HyperSocket™)。來源:穎崴(6515,B;買進)-CTBC260701(CPO 座談簡報)

EPS 記錄

| 年度 | EPS(NT$) | 備註 |

|---|---|---|

| 2026Q1 | 19.54 | 中信 2026-07-01:營收 29.8 億(QoQ +33%/YoY +30%),Test Socket 需求挹注;毛利率 43%(MEMS 探針卡出貨較多、YoY 減),惟 TPI 合作進入下一階段,較 4Q25 改善 |

| 2025A | 46.60 | Morgan Stanley 2026-05-22(ModelWare 口徑 45.92);中信調整後 46.47 |

EPS 預估

| 財年(12月底) | Morgan Stanley 營收(NT$mn,報告日:2026-05-22) | Morgan Stanley EBITDA(NT$mn) | Morgan Stanley 淨利(NT$mn) | Morgan Stanley EPS(NT$) | Morgan Stanley P/E(x) | Morgan Stanley P/BV(x) | Goldman Sachs 營收(NT$mn,報告日:2026-05-26) | Goldman Sachs EBITDA(NT$mn) | Goldman Sachs EPS(NT$) | Goldman Sachs 毛利率 | Goldman Sachs P/E(x) | 中信投顧 營收(NT$mn,報告日:2026-07-01) | 中信投顧 EPS(NT$) | 中信投顧 P/E(x) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025A | 7,857 | 2,328 | 1,673 | 46.60 | 60.9 | 15.9 | 7,857 | 2,328 | 46.96 | — | 32.5 | 7,857 | 46.47 | 60.5 |

| 2026E | 14,599 | 4,040 | 3,380 | 94.54 | 92.0 | 36.1 | 14,910 | 4,754 | 103.68 | 43.9% | 85.9 | 14,468 | 96.09 | 86.2 |

| 2027E | 24,480 | 7,911 | 6,474 | 181.10 | 48.0 | 24.7 | 26,734 | 10,298 | 224.10 | 47.4% | 39.7 | 23,826 | 192.33 | 43.0 |

| 2028E | 40,875 | 15,246 | 12,446 | 348.14 | 25.0 | 15.3 | 44,524 | 19,411 | 426.09 | 50.5% | 20.9 | — | — | — |

營收 2025→2028 約 5.2 倍(CAGR ≈ 73%),EPS 自 46.6 升至 348(CAGR ≈ 96%),主要由 socket 產能擴張、測試時間拉長與封裝尺寸升級驅動。MS 另揭示 ModelWare(§)EPS 2026/27/28e 為 91.93 / 183.83 / 301.42。來源 報告_MS_穎崴6515_20260522。

財務上修 / 券商差異

- GS 2026-05-26(法說後)較 MS 2026-05-22 全面上修:TP NT$15,000 vs 12,000、2028E EPS 426 vs 348。

- GS 估營收 YoY +90%/+79%/+67%(2026-28E),毛利率拉升至 50.5%(2028E)。來源 報告_GS_穎崴6515_20260526。

- MS 2026-06-01 Asia AI Summit feedback 另列 2026E / 2027E / 2028E EPS:NT$94.88 / 205.18 / 436.93,TP NT$15,000,隱含 +73%。來源 260601_6515_穎崴_ms_winway。

- 多券商估值與財務預估並存,未擇一覆蓋。

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時股價 | 說明 |

|---|---|---|---|---|---|

| 中信投顧(CTBC) | 2026-07-01 | 買進(Buy),重新覆蓋 | NT$10,000(2027 EPS 192.33 × 52x PER) | NT$8,085 | +23.7% upside;2025~2027 獲利 CAGR >100% 支撐高評價;探針產能供不應求、仁武二廠擴產、HyperSocket + CPO 中長期動能。來源 穎崴(6515,B;買進)-CTBC260701 |

| 花旗(Citi) | 2026-07-06 | Buy/HighRisk | NT$13,000 | NT$8,915 | +45.8% upside;45x 2H27E-1H28E EPS;高端 AI GPU 測試供應鏈 + SLT volume multiplier + coaxial socket 龍頭 + MEMS 擴張;次世代規格漲價 2027E+ 潛力;Catalyst Watch Upside 到 2026-08-25。來源 報告_Citi_穎崴_20260706 |

| Morgan Stanley | 2026-06-09 | Overweight(產業觀點 Attractive) | NT$15,000(自 12,000 上調,與 GS 看齊) | NT$8,610 | +74% upside;5 月營收回檔被視為好買點(42x 2026e EPS)。來源 6515穎崴(Winway)|20260609|MS |

| Morgan Stanley | 2026-05-22 | Overweight(產業觀點 Attractive) | NT$12,000 | NT$8,700 | +38% upside;市值約 NT$310bn;分析師 Tiffany Yeh / Charlie Chan / Daniel Yen |

| Goldman Sachs | 2026-05-26 | Buy | NT$15,000 | NT$8,905 | +68.4% upside;40x 2028E EPS 折現回 2027E(13.6% CoE);法說後重申。來源 報告_GS_穎崴6515_20260526 |

MS 2026-06-30 測試耗材產業短評:漲價將至(重申 OW)

貴金屬價格持續上漲 + 探針(test pin)產能嚴重短缺 → MS 供應鏈查核認為探針卡與測試座(test socket)廠將調漲售價、轉嫁成本(比照半導體其他環節)。穎崴(WinWay)6 月起新產能全面爬坡以消化強勁在手訂單,MS 預期 6 月業績非常強(AI/HPC 拉貨 + DDIC 增量)。估值 39x 2027e EPS,對應 2025-2028e EPS CAGR 111%。MS 重申 OW。來源 260630_6515_6223_ms_testing-interface

月營收追蹤

| 時間 / 指標 | 數值 | 來源 / 備註 |

|---|---|---|

| 2026-04 | MoM -19% | MS 2026-05-22:市場憂產能爬坡不順;MS 查核後認為基本面無重大變化,2Q 營收預估不變且偏 6 月認列 |

| 2026-05 | NT$10.73 億(+8.5% MoM/+120% YoY) | 優於 buyside 持平預期;新 socket 產能逐步開出,NVIDIA AI GPU/CPU、AMD CPU、Google TPU 需求強勁,探針卡貢獻較低 |

| 2026Q2 | +15–20% QoQ | MS 2026-05-22、2026-06-09、2026-06-12 閉門會議口徑一致;隱含 6 月單月 +40% MoM(June-loaded) |

| 2026-06 | NT$1,460mn(+36% MoM / +288% YoY) | 創歷史月度紀錄;AI GPU + HPC 測試需求強勁;Renwu Phase 1 產能爬坡;2Q26 合計 NT$3,520mn(+18% QoQ / +131% YoY),超 Citi 估 2%、市場一致估 6%(報告_Citi_穎崴_20260706,2026-07-06) |

成長動能/催化劑

CPU socket 與 TAM 擴張

US 投資人情緒:CPU exposure 與 TAM expansion 仍被低估

Goldman Sachs 2026-06-15 美國行銷回饋指出,穎崴在 US 投資人中仍相對 underfollowed,但投資人對其 industry positioning 與 CPU exposure 興趣高。GS 估穎崴約 40-50% 營收暴露於 CPU(含 x86 與 Arm-based CPU),且 testing complexity、pin count、testing time、chip volume 與規格提升使 TAM 每年仍有至少 50-60% 擴張空間。GS 也強調穎崴 top 3 客戶(NVIDIA、AMD、Google)估佔總營收 85%+,CPU socket 需求可受 agentic AI workload 推動。

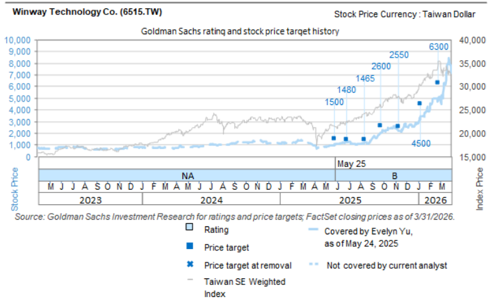

圖說:GS 2026-06-15 報告所附穎崴(6515.TW)評等與目標價歷史圖,圖中標示歷次目標價(1465、1480、1500、2550、2600、4500、6300),評等區間標示 NA/B。同報告文字另引用 2026-05-26 GS 報告,指出最新 TP 已上修至 NT$15,000(該數字未顯示於本圖),並認為 CPU socket、AI/HPC 測試複雜度與 MEMS probe card 需求支撐 2030 前 TAM 擴張。來源:260615_2454_5274_2330_6515_gs_US-marketing-feedback

回檔與市占查核

「No Changes in Fundamentals With Continual Ramp Up in Socket Capacity」

事件:穎崴當日股價 −8.5%(同日加權指數 +2.2%),市場兩大疑慮——① Vera CPU 探針卡市占恐流失給 MPI(6223_旺矽(櫃));② 4 月營收 MoM −19%,憂產能爬坡不順。

MS 查核結論: - Vera CPU 對 MPI 的市占無重大變化,爬坡 1Q 已啟動。 - 2Q 營收預估不變,維持 +15–20% QoQ,惟認列偏 6 月(June-loaded)。 - 結構性順風:測試時間拉長 + 封裝尺寸升級 → 單位測試介面用量與價值同步提升。 - 視此回檔為加碼點。

觀察點:下週二(約 2026-05-26)法說,預期討論未來產能規劃與 CPO 營收更新。

測試介面升級與產能擴張

| 類型 | 內容 | 來源 / 信心 |

|---|---|---|

| demand | package size 增大、testing time 增加,使 socket pin count 從 4–6k 升至 10k+;functional burn-in / SLT 增加測試步驟,擴大 TAM | 260601_6515_穎崴_ms_winway / 中高 |

| product | Burn-in socket 過去不是重點,擴產後將切入 high-end segment,避開低階價格競爭 | 260601_6515_穎崴_ms_winway / 中 |

| capacity | test socket pogo pin capacity 預計 2026 年底達 9mn/月,1H27 達 14mn/月,主要來自仁武一廠 | 260601_6515_穎崴_ms_winway / 高 |

| capacity | 仁武二廠預計 2Q27 啟動,進一步支撐 14mn/月以上產能 | 260601_6515_穎崴_ms_winway / 中高 |

| margin | 現 pogo-pin 自製率約 35–45%,長期目標 50–60%,MS 認為可抵銷折舊壓力 | 260601_6515_穎崴_ms_winway / 中 |

| capacity | 自製 Spring Probe 產能:1H26 600 萬針 → 2H26 900 萬針 → 1H27 1,400 萬針,仍供不應求(新增產能由仁武租賃 + 楠梓廠區共同貢獻) | 穎崴(6515,B;買進)-CTBC260701 / 高 |

| capacity | 仁武二廠 5M26 動土、4Q27 完工、2028 導入量產,面積達現有仁武租賃廠數倍,若進展順利產能可增至 2,000 萬針以上(延伸至 2030) | 穎崴(6515,B;買進)-CTBC260701 / 中高 |

| product | HyperSocket 聚焦大封裝、高速傳輸,單價較 Coaxial Socket +20%;公司給 2027 個位數滲透率屬保守,中信預期營收貢獻有望達雙位數占比且逐季提升 | 穎崴(6515,B;買進)-CTBC260701 / 中 |

| CPO | 公司認為 2028 才是明確 CPO 量產年度;當前藉測試介面 + 設備完整產品線提前卡位,須以 CPC(Co-Packaged Copper)過渡版本應對銅轉光挑戰,量產後可望斬獲紅利 | 穎崴(6515,B;買進)-CTBC260701 / 中 |

進場點與 2Q 展望

摩根士丹利閉門會議

- 大摩認為現在是好進場點(Entry Point),理由:4 月營收受 Probe Card 減少與新產能爬坡影響(短暫性),但基本面無恙。

- 2Q 營收預期環比成長 15–20%,隱含 6 月單月 +40% MoM(June-loaded)。

- 此次閉門評價與大摩 2026-06-09 報告(OW、TP NT$15,000)口徑一致。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 2Q 營收 +15–20% QoQ,隱含 6 月 +40% MoM | estimate(大摩閉門) | 260612_大摩閉門會議 | 2026-06-12 | 中高 |

| 目前是好進場點(Entry Point),4 月回調屬短暫性 | thesis | 260612_大摩閉門會議 | 2026-06-12 | 高(與 MS 6/9 一致) |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2019 | 與北美客戶持續 co-work | 結構性 | ⭐⭐⭐ | CPU socket 長期客戶關係起點;2026 為 CPU 元年的伏筆 |

| 2022Q4–2023Q1 | 全台第一家提出 CPO 測試方案 | 結構性 | ⭐⭐⭐ | HyperSocket 專利布局起點,至 2026 已累積 2 年多 |

| 2026 | CPU 元年;HyperSocket 進入北美客戶小量生產 | 放量 | ⭐⭐⭐ | 全球 CPU 客戶想到 socket 就想到穎崴(公司自述);對應 2026-2028 ASIC golden window |

| 2026-04 | 4 月營收受產能限制 | 結構性 | ⭐⭐ | 多券商台灣電子摘要(2026-05-12);新產能 2Q26 開始貢獻 |

| 2026Q2 | 新產能開始貢獻 | 放量 | ⭐⭐⭐ | 解 4 月產能瓶頸;NV Spectrum-X CPU Switch(MRM 微環)規格推動需求 |

| 2026-05-22 | MS 維持 OW、TP NT$12,000;股價單日 −8.5% | 評價 | ⭐⭐⭐ | 市場憂 Vera CPU 探針卡市占(vs MPI 旺矽)+ 4 月營收 −19% MoM;MS 查核無重大變化,視為加碼點。來源 報告_MS_穎崴6515_20260522 |

| 2026-05-26 | 穎崴法說(GS 更新):TAM 50-60% 年增「可能仍保守」;產能規劃年年倍增至 2030 | 法說 | ⭐⭐⭐ | GS 重申 Buy、TP 15,000;彈簧針 6→9→14mn、socket 3.3k→7.2k 套/月。來源 報告_GS_穎崴6515_20260526 |

| 2026-05 | 5 月營收 NT$10.73 億(+8.5% MoM/+120% YoY),優於 buyside 持平預期 | 財報 | ⭐⭐⭐ | 新 socket 產能逐步開出;NVIDIA AI GPU/CPU、AMD CPU、Google TPU 需求強勁,探針卡貢獻較低;MS 維持 2Q +15-20% QoQ(隱含 6 月 +40% MoM)。來源 6515穎崴(Winway)|20260609|MS |

| 2026-07-01 | 中信投顧重新覆蓋 買進、TP NT$10,000 | 評價 | ⭐⭐ | 2027 EPS 192.33 × 52x PER;2025~2027 獲利 CAGR >100%。來源 穎崴(6515,B;買進)-CTBC260701 |

| 2026-07-06 | 6 月營收 NT$1.46bn(+36% MoM / +288% YoY)創歷史月度新高;2Q26 NT$3.52bn(+18% QoQ / +131% YoY)超市場一致 6%;Citi Buy/HighRisk TP NT$13,000;Catalyst Watch Upside 到期日 2026-08-25 | 業績 | ⭐⭐⭐ | Renwu Phase 1 爬坡 + AI GPU socket + AI ASIC ramp 2H26;次世代規格漲價潛力 2027E+。來源 報告_Citi_穎崴_20260706 |

| 2026-05 | 仁武二廠動土 | 產能 | ⭐⭐ | 4Q27 完工、2028 量產,面積數倍於現有仁武租賃廠。來源 穎崴(6515,B;買進)-CTBC260701 |

| 2026-04 | 仁武 Plant 1 量產(進度超前) | 產能 | ⭐⭐⭐ | 彈簧針 2026 底 9mn、socket 2H26 4.2k 套/月 |

| 2026 年底 | test socket pogo pin capacity 達 9mn/月 | 擴產 | ⭐⭐⭐ | MS 2026-06-01:仁武一廠;pin count 由 4–6k 升至 10k+ 推升需求 |

| 2027 | HyperSocket 佔營收 ~5%;MEMS 探針卡訂單 ~2x;仁武 Plant 2(2Q27);CPO 測試放量 | 放量 | ⭐⭐⭐ | 與 TPRO.MI(technoprobe) 合作 MEMS;CPO 涵蓋 wafer/die/module level |

| 1H27 | pogo pin capacity 達 14mn/月,仁武二廠 2Q27 啟動 | 擴產 | ⭐⭐⭐ | 現自製率 35–45%,長期目標 50–60% |

| 1Q28 | 仁武再增一座新廠 | 產能 | ⭐⭐ | 產能規劃延伸至 2030(年年倍增) |

| 2026–2028 | ASIC 平台 golden window(CPO + CPC 共存) | 結構性 | ⭐⭐⭐ | 一個 ASIC 同時支援 CPO(scale-up)與 CPC(scale-out);2.5D CPO 標準化推動量產 |

| 待驗證 | HyperSocket-Liquid 認證 | 驗證 | ⭐⭐ | 應用於極高功率 >2,500W;對應 thermal density crisis(>4,000W per device) |

| 2030~ | 3D CPO(COUPE XPU)進入 100% Optics 階段 | 結構性 | ⭐⭐ | 對應 12.8T+ 頻寬;公司測試方法論需同步演進 |

→ 跨公司比較詳見 時程_2026_半導體測試介面

供應鏈位置

- 所屬技術:技術_HyperSocket(混合架構 socket)、技術_探針卡與測試介面(廣義測試介面)、技術_CPO(CPO 系統測試方法論,待建頁)

- 所屬產業 / 供應鏈:供應鏈_光通訊(CPO 測試環節)

- 同產業不同路線:6223_旺矽(櫃)(CPO 設備 Insertion 2/3、MEMS / CPC / PPC 探針卡)、6510_精測(櫃)(Probe PCB / Load Board)

- 上游材料:彈性體(elastomer)— 自製 + 外購自日本、韓國、美國、中國,重點為符合 spec

- 上游探針 / 針材:TPRO.MI(technoprobe)(TPI 針材生態系)

- 下游:北美 CPU / ASIC / hyperscaler 客戶;CPO / CPC 模組廠

- 自動化夥伴:7828_創新服務(櫃)(雙臂植針機、維修與材料包,使用 TPI 針材者可下單)

- 所屬環節:#環節/檢測、#環節/封測

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 上游 / CPO 平台關鍵 | TSMC COUPE / COUPE 2.0 平台是 CPO 封裝主要量產載體;穎崴 HyperSocket 的封裝後測試對應 TSMC CoWoS-S / SoIC-X 整合輸出之大封裝 |

| 6223_旺矽(櫃) | 同產業 / 不同路線 + 探針卡競爭 | 旺矽聚焦 CPO 設備(Insertion 2/3,光電結合)與 CPC / PPC / VPC / MEMS 探針卡;穎崴聚焦封裝後 socket 與 CPC 探針卡;CPO 量產測試生態大致互補(旺矽偏 FAU / Die Level / 設備、穎崴偏 socket / Module Level)。惟在 Vera CPU 探針卡(probe card) 市場兩家直接競爭——MS(2026-05-22)查核穎崴對 MPI(旺矽)市占無重大變化 |

| 7828_創新服務(櫃) | 自動化夥伴 | 雙臂植針機 / 維修 / 材料包,使用 TPI 針材者皆可向創新服務下單;穎崴使用 TPI 針材,為潛在設備客戶 |

| TPRO.MI(technoprobe) | 上游 / TPI 針材生態系 | 義大利探針卡龍頭,穎崴使用其 TPI 針材,屬同一生態系(非直接競爭 socket / CPC port card 業務) |

| FORM.US(formfactor) | 競爭(特定工序) | 美國探針卡龍頭;CPO 領域與穎崴於 Insertion 3 / FAU 階段 socket 設計上有部分重疊 |

| 6683_雍智(櫃) | 同階 / 競爭 + 同生態系 | 都是 Technoprobe TPI 針材使用者,並列為台灣 TPI 針材生態系兩大客戶代表;雍智主力為探針卡相關產品 / 服務,穎崴另有 CPO / CPC socket(HyperSocket)獨立路線 |

風險與注意事項

CPU 元年放量節奏待量化

公司於自家論壇明確自述「2026 為 CPU 元年」並進入小量生產階段,但未揭露量產數量、ASP 與毛利率資訊。後續需透過月營收、法說、券商報告交叉驗證量產節奏與獲利幅度。

- 產能瓶頸:4 月營收已受產能限制;雖 2Q26 新產能貢獻,若 CPO / CPU 客戶需求超過產能規劃,仍可能成為 2H26-2027 放量天花板。

- 彈性體 / pogo pin 替代風險:全球廠商在 elastomer 或 pogo pin 仍持續投入;雖穎崴於 HyperSocket 已布局 9 件以上專利兩年多,但若 liquid cooling 等替代方案直接由 hyperscaler 內部設計,可能繞過混合架構路線。

- CPO 標準化進度:HyperSocket-Liquid 等高功率方案仍在驗證階段("Under Validation"),NVIDIA Spectrum-X、TSMC COUPE 2.0 / iFAU 等標準化進度將直接影響 socket 規格與量產節奏。

- 客戶名單未揭露:公司自述「全球 CPU 客戶想到 socket 就想到穎崴」,但具體客戶(hyperscaler ASIC / x86 / Arm)未指名;缺乏官方客戶結構可能讓研究端對市占評估誤差較大。

- CPC(Co-Packaged Copper)路線競爭:2026-2028 為 CPO + CPC 共存期,若 hyperscaler 偏好 CPC 比例高於預期,FormFactor 等同業在 Die Level / FAU 階段的 socket 設計可能侵蝕穎崴市占。

- 來源限制:本次 ingest 唯一來源為穎崴自家論壇(簡報 + AI 整理逐字稿),屬公司觀點,需後續第三方券商報告與法說補強財務數字。

來源

- 活動_穎崴_CPO論壇簡報_20260514(穎崴 CPO 論壇簡報,Presenter: Collins Sun)

- 活動_穎崴_CPO論壇memo_20260514(同場論壇 AI 整理逐字稿,含 VP / 技術行銷處長口頭重點)

- 活動_創新服務_私訪_20260424(提及穎崴為 TPI 針材生態系成員)

- 報告_多券商_台灣電子摘要_20260512(4 月營收產能限制 + 2Q26 新產能貢獻)

- 報告_MS_穎崴6515_20260522(Morgan Stanley,2026-05-22 — OW、TP NT$12,000;EPS/營收預估、Vera CPU 探針卡 vs MPI、2Q +15–20% QoQ)

- 報告_GS_穎崴6515_20260526(Goldman Sachs,2026-05-26 法說後 — Buy、TP NT$15,000;產能年年倍增至 2030、HyperSocket 2027 佔 5%、MEMS 2x、CPO 測試三層級;全球第二大 socket 廠 ~8% 市占)

-

260601_6515_穎崴_ms_winway — Morgan Stanley Asia AI Summit 2026 Feedback,2026-06-01;package size / pin count 增加推升測試介面需求,pogo pin capacity 2026 年底 9mn/月、1H27 14mn/月

-

6515穎崴(Winway)|20260609|MS — Morgan Stanley,2026-06-09;5 月營收 NT$1,073mn(+8.5% MoM/+120% YoY)優於預期;新 socket 產能 ramp、NVIDIA/AMD/Google TPU 需求強;TP 12,000 → 15,000(OW 維持);維持 2Q +15-20% QoQ、視回檔為進場點(42x 2026e EPS)

- 260601_2454_2379_5347_6415_6515_6223_5274_gs_ — Goldman Sachs Computex & Corporate Day Day 1,2026-06-01;彈簧針產能 2026 翻倍(2025 底 3.5 → 1H26 6 → 年底 9mn pins/月)、目標 2030 前年年翻倍、in-house pin 50–60%、socket TAM 50–60% 成長「太保守」;CPO socket 2H26 隨客戶量產 ramp(OE die test socket、大晶片高 content);GS Buy TP 15,000

- 260615_2454_5274_2330_6515_gs_US-marketing-feedback — Goldman Sachs,2026-06-15;US marketing feedback,穎崴仍 underfollowed,CPU exposure 約 40-50% 營收、top 3 客戶估 85%+,TAM 至少每年 50-60% 擴張

- 260612_大摩閉門會議 — 摩根士丹利閉門會議,2026-06-12;好進場點、2Q +15-20%、6月 +40% MoM

- 穎崴(6515,B;買進)-CTBC260701 — 中信投顧(CTBC),2026-07-01 重新覆蓋 買進、TP NT$10,000(2027 EPS 192.33 × 52x);1Q26 EPS 19.54、2026F/2027F EPS 96.09/192.33;探針產能 600→900→1,400 萬針、仁武二廠 2028 量產;HyperSocket +20% ASP、CPO 2028 量產卡位;客戶含 NVIDIA、AMD、聯發科、Broadcom;2025 營收占比探針卡 29%/Socket 56%/其他 15%

- 260630_6515_6223_ms_testing-interface — Morgan Stanley(Tiffany Yeh),2026-06-30;測試耗材產業短評,貴金屬漲 + 探針產能短缺 → 探針卡/測試座恐漲價;穎崴 6 月新產能全面爬坡、業績強;重申 OW(39x 2027e EPS、2025-28e EPS CAGR 111%)

- 報告_Citi_穎崴_20260706 — 花旗,2026-07-06;Buy/HighRisk TP NT$13,000(45x 2H27E-1H28E EPS);6 月 NT$1.46bn +36% MoM / +288% YoY 月度新高;2Q26 NT$3.52bn +18% QoQ / +131% YoY 超 Citi 估 2%、市場一致估 6%;Renwu Phase 1 產能爬坡;AI GPU socket 持續出貨 + AI ASIC ramp 2H26;次世代規格漲價 2027E+ margin catalyst;Catalyst Watch Upside 2026-08-25