來源:野村《Asia AI Semi & Server — Is the cycle over?》Anchor Report,2026-06-30,119 頁(報告_Nomura_AI半導體伺服器循環是否見頂_20260630)。分析師 Aaron Jeng / Anne Lee / Donnie Teng 等。 本頁是該份大報告的投資重點 memo + 台股映射,整合 vault 既有資料庫交叉比對。

問題背景

SOX 自野村 3 月循環更新以來 +85%、自 2025/5 重啟 AI 主題以來 +211% 後,近期出現股價急挫。市場疑慮:AI 循環是否已見頂? 野村以「自有全球資料中心建置追蹤」為領先指標,給出尚未見頂的結論,並對九檔 AI 半導體/硬體股全數調升目標價、維持 Buy。本份是繼 2025/8、2025/12、2026/3 之後的循環定錨更新。

核心論點(一句話)

回檔是健康修正而非循環終結;瓶頸正從 TSMC 控制的 CoW 轉向「WoS + 眾多小元件」,2H26F–2027F 將出現史上最嚴重的零組件供需錯配,漲價與獲利上修仍是最大催化劑——逢低仍是買點。

三大支撐(需求面尚未見頂的證據)

- Hyperscaler capex 仍有上修空間:野村最新 2027F AI 伺服器營收預估,隱含對市場 hyperscaler capex 共識仍有上修空間(即使 2027F 因記憶體成本暴增導致 FCF 轉緊;見下「FCF 風險」)。CSP 2026 capex 指引:MSFT ~$190bn、Alphabet $180–190bn(2027 顯著再增)、Amazon ~$200bn、Meta $125–145bn。

- 自有資料中心建置追蹤續升:專案數 240→280,GW 級專案 40+→~50。增量裝置容量 2026F 26GW(不變)、2027F 32GW(前值 28GW)、2028F 暫見 23GW(前值 21GW)。對應每年 4–6mn AI 晶片需求。

- 供給端 greenfield 需 2 年:自 2025 末起所有 hyperscaler 大幅上調前瞻需求才動工,greenfield 約需 2 年,意味供給吃緊延續至 2027F(TSMC 前段下一次大跳增在 2028F)。

投資重點 memo — 九檔調升目標價

全數維持 Buy。EPS 與 TP 取自各公司估值段落(Fig.86 起),收盤價基準 2026-06-26。

| 標的 | 新 TP | 舊 TP | 評價基礎 | 升幅理由 | EPS(新預估) |

|---|---|---|---|---|---|

| 2330_台積電(市) | 3,425 | 2,820 | 25x 2027F EPS 137 | AI 營收 +77%/67%(26/27F);CoWoS 2027F 目標 2,000kpcs;capex 27/28F 升至 75/85bn | 26/27/28F = 104.35 / 136.96 / 168.77 |

| 2454_聯發科(市) | 5,800 | 3,400 | 25x 2027-28F 平均 EPS | TPU v8t 上修、ASIC 市占目標由 2028 提前至 2027;非 AI 漲價 | 26/27/28F = 68.38 / 154.31 / 311.57 |

| 2383_台光電(市) | 6,880 | 5,285 | 32x 2027F EPS 215(前 30x×176) | CCL 缺貨漲價+Google Ironwood/AWS Tn3 拉貨;EPS +18/22/19% | 2027F EPS 215;2Q26 GM 32.4% |

| 5274_信驊(市) | 19,100 | 11,500 | 50x 2028F EPS(前 50x 2027F) | Agentic AI 帶動 CPU server;BMC 出貨 33/37/35mn(26/27/28F);EPS +22/40% | FD EPS 26/27/28F = 208.58 / 230.93 / 323.21 |

| 3711_日月光投控(市) | 730 | 575 | 25x 2027-28F 平均 EPS | TSMC WoS 外包+FOCoS 全製程(AMD Venice);EPS +12% | 26/27/28F = 17.65 / 25.69 / 32.55 |

| 6274_台燿(櫃) | 2,115 | 1,710 | 30x 2027F EPS 70.5 | 小規模對漲價彈性最大;400G/800G+厚銅電源板;EPS +20/24/23% | 2027F EPS 70.5 |

| 4958_臻鼎科技(市) | 720 | 510 | 28x 2028F EPS 25.71(前 23x×22.19) | AI 載板/HDI/PCB 缺貨;載板子公司禮鼎擬港交所 IPO;EPS +5.3/10.2/15.9% | 2028F EPS 25.71;GM 27/28F 24.5/26.6% |

| 6488_環球晶圓(市) | 1,200 | 850 | 4.8x 2028F BVPS 252 | Feynman 帶動 SiC carrier 機會;矽晶圓循環 | 2028F BVPS 252 |

| 2449_京元電(市) | 390 | 360 | 25x 2027F EPS | AI 測試客戶基礎廣、不受單一 XPU 份額影響;EPS +4/7% | — |

其他點名 Buy(多為海外/未建頁)

BESI(CPO 與 GPU-on-GPU SoIC)、Soitec(CPO 用 SOI wafer)、Unimicron 欣興(載板多重受惠+漲價)、Victory Giant 勝宏、Compeq 華通、Delta 台達電(電源首選)、AVC 奇鋐(散熱首選)、Samsung(記憶體)、Bizlink 貿聯、Hon Hai 鴻海、Lenovo。EMIB-T 載板 ABF 膜疊層點名 EPM(7795_長廣(市),7795 TT)。

主升段論點拆解

1. TSMC 對 CoW 轉積極,但瓶頸轉向 WoS(逆向觀點)

- TSMC CoWoS 產能:2026F 1,100kpcs(~130kwpm 年底)→ 2027F 目標 2,000kpcs(前估 1,300–1,350kpcs,大幅上修)。野村只 model 1,800kpcs 產出(打 9 折),因 WoS(非 TSMC 控制)與 IC 載板等小元件成更大瓶頸。

- 長期:高-50% AI 營收 CAGR(2024-29E)→USD115bn,隱含 2029F 需 2,500–3,500kpcs CoWoS(視漲價幅度)。若 Feynman 2029F 全面轉 CoPoS,需 700–800k panels CoPoS,屆時 ~50% CoWoS 產能需找新客戶(解釋 TSMC 對 CoWoS 投資謹慎)。

- 前段:3nm 年底產能 160kwpm(2026F)→175(2027F)→225(2028F,含 Arizona/Kumamoto)。前段下一次大跳增在 2028F。

- 估值/財務:capex 2027/28F 升至 USD75/85bn(前 70/70);N2/N3/N5 漲價 5–10% 進 2027F,甚至成熟製程亦可能漲;2026-28F EPS +4–12%。

- 交叉比對 vault:補強 供應鏈_CoWoS、時程_2026_先進封裝產能;與 分析_晶圓到先進封裝全流程技術報告 互補。

2. 大象打架,小草遭殃 — 2027F CoWoS 配置

nVidia 與 Google 已佔 TSMC AI 營收 ~80%(數年前 70-75%),兩強搶資源排擠其他 xPU。

| 客戶 | 2026F CoWoS 份額 | 2027F 份額 | 趨勢 |

|---|---|---|---|

| nVidia | 56-58%(~60%) | 54-56% | 受 TPU 擠壓略降;2027F 約 980-1,030kpcs;mix 轉 Rubin/Rubin Ultra(~90%)+Vera(8%) |

| Google TPU(Broadcom+2454_聯發科(市)) | ~20% | ~27%(480kpcs,+115% yoy) | 增幅最大;Broadcom:MediaTek ≈ 66-68:32-34 |

| AMD(含 Xilinx) | 7-8% | 8-9% | MI455 動能回升(OpenAI/Meta/Anthropic);2027 量增 ~80% |

| AWS Trainium | 6-7% | 5-6% | 兩強搶資源下的犧牲者,份額甚至 yoy 下滑 |

- TSMC AI 營收 by 客戶(USDmn,Fig.35):nVidia 23,410→34,358;Google 7,641→16,472;AMD 3,554→6,867;AWS 3,025→3,751(2026F→2027F)。AI 占 TSMC 營收 24%→32%。

- MediaTek 是 TPU 最大受惠者:其在 TPU 份額可由 2026 ~15% 倍增至 2027 30%+。對應 vault 供應鏈_GoogleTPU、供應鏈_Google_TPU客製ASIC、供應鏈_AI_ASIC設計分工。

3. OSAT 的 CoWoS-like 全製程從 2027F 浮現(CPU 是低垂果實)

- TSMC 對 CoW 謹慎 → 驅動 AI 客戶找替代 CoW 供應商,利多 3711_日月光投控(市)(ASE/SPIL)與 Amkor。

- 2H26F 起 OSAT CoW 放量者多為 CPU(不帶昂貴 HBM,良率風險低):AMD Venice CPU 用 ASE FOCoS-B(~2.9x reticle);nVidia Vera CPU 用 TSMC CoWoS-R + Amkor S-SWIFT。

- ASE FOCoS 產能 5kwpm(2025末)→25kwpm(2026末);Venice 貢獻 ASE USD350mn/1.4bn(26/27F)=LEAP 10%/20%。

- AMD 投資台灣 >USD10bn,與 ASE(wafer EFB)、Powertech 力成(panel EFB)發展 embedded fan-out bridge。

4. EMIB-T:TSMC 先進封裝最大威脅

- Intel EMIB-T(TSV 埋入 bridge die 做垂直供電,解 HBM4 IR drop)roadmap:2026E >8x reticle@120×120mm → 2028E >12x@>120×180mm。

- 最受關注專案:Google TPU v9(與 2454_聯發科(市) 合作),2028 量產,>9x reticle、近 30 顆 silicon bridge + 多顆 silicon capacitor 埋入,良率挑戰大;end-2026E 首次 tape-out 為 EMIB-T 時程首個試金石。

- EMIB 供應鏈(Fig.44)台廠:Powertech 力成/Amkor(bumping)、ASMPT(die bond)、E&R 弘塑 8027(雷射標記/電漿清洗)、Unimicron 欣興/Ibiden(IC 載板)、EPM 7795_長廣(市) 7795(ABF 膜疊層)、AP Memory 愛普 6531(silicon capacitor)、Powerchip 力積電/UMC 聯電/Winbond 華邦(silicon capacitor foundry)、Group Up 創揚 6664(baking oven)。

5. TSMC 反制 — CoPoS 與 SoIC;SiC 散熱因 SoIC 浮現

- CoPoS:野村原估 2029F 量產,但 TSMC 有動機提前配合 Feynman(2H28);現況 2026 年中 mini-line,管理層估 2-3 年後放量。14x reticle CoWoS 一片只出 1-2 顆 interposer、經濟性差 → CoPoS 必要。FOPLP 設備台廠(Fig.47):C SUN 均豪 2467、Skytech 天虹 6937、UVAT 均華 3580、Lincotec 鏵友 3644、GPTC 弘塑 3131、Scientech 辛耘 3583、All Ring 萬潤 6187 等。

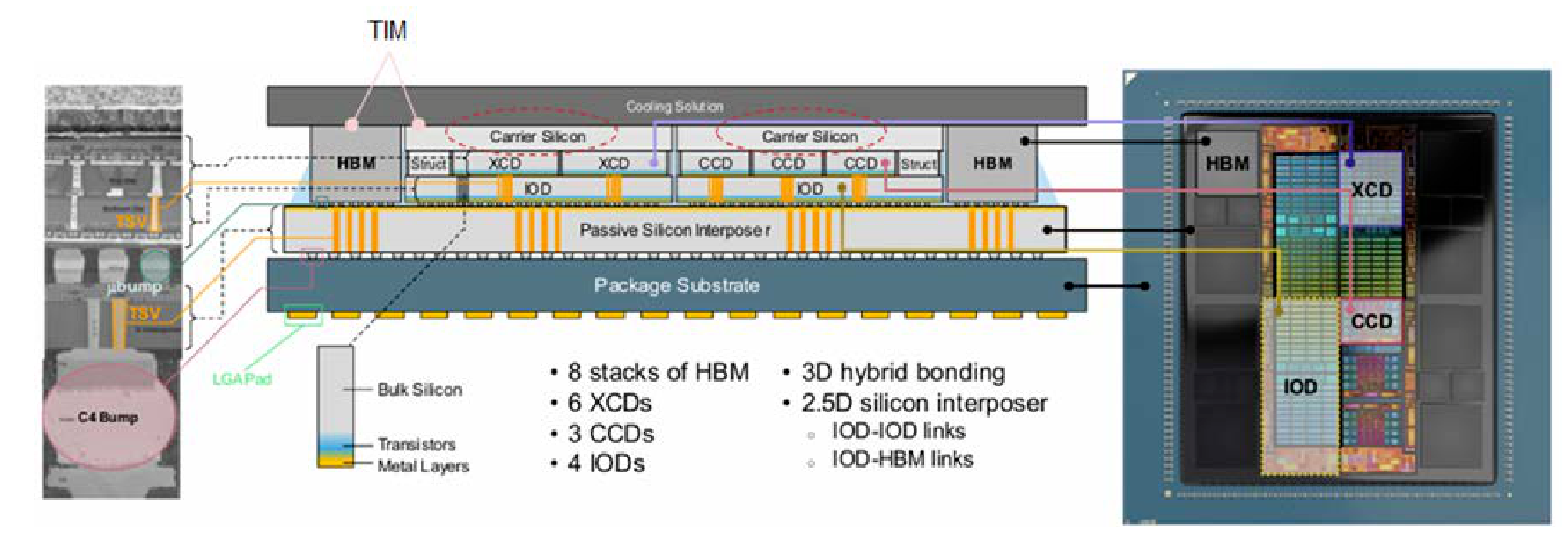

- SoIC:Feynman 目標首見 GPU-on-GPU SoIC 堆疊(interposer ~6x reticle,由 Rubin ~5x 上升)。SoIC 產能 5kwpm(2025末)→>40kwpm(2028末);2027F 倍增(nVidia CPO 驅動)、2028F 再倍增(Feynman 驅動)。N2-on-N2 6um(2028E)、A14-on-A14 4.5um(2029E)。

- SiC carrier:3D 堆疊使 TDP 暴增,SiC(導熱 >3x 矽)取代 carrier silicon 浮現。6488_環球晶圓(市) 有 SiC carrier 商業化 pipeline;大立光子公司 TAC 亦在開發 SiC 晶片級散熱。對應 vault 供應鏈_SiC碳化矽、分析_均熱片與TIM供應鏈。

6. CPU 范式轉移 — Agentic AI 帶來意外 CPU 需求

- Agentic AI 使 CPU 重要性大增(orchestration/control plane)。CPU:GPU 比由 1:8 → 1:4 → 趨近 1:1(Intel/AMD 證言)。

- CPU TAM 大幅上修:AMD 由 USD60bn(Nov-24)→120bn+ by 2030(>35% CAGR);nVidia/Qualcomm 喊 USD200bn;Arm 喊 USD100bn。nVidia Vera 獨立 CPU 機櫃今年 CPU 營收能見度 ~USD20bn。

- CPU 封裝/設計變化餵養台鏈:5274_信驊(市) BMC(直接受惠)、GUC 3443_創意電子(市)(Microsoft Cobalt、AWS 早期 EMIB)、2383_台光電(市)(Axion CCL)。

7. 史上最嚴重零組件供需錯配(2H26F→2027-28F)

- 除已知記憶體/CPU 短缺,PCB/CCL、IC 載板、高階電容、PMIC、光元件均已短缺,Rubin 與 Trainium 3 自 2H26 放量後將惡化,外溢排擠消費性、車用、工控。

- 難解原因:①領導廠擴產 CAGR 僅 30-50%,brownfield 用完後 greenfield 需 1.5-2.5 年且設備交期拉長;②材料的材料、設備關鍵件也緊;③產能由其他應用轉 AI,加速排擠非 AI。

- 2028F 風險升高:需突破多項物理牆——336G/448G SerDes、M9Q/M10Q PCB、PTFE/Q glass、HDI(皮秒綠光/飛秒 IR 雷射取代 CO2)、EMIB-T、GPU-on-GPU SoIC、CPO/NPO、MCL/VC lid/SiC。投資人面臨 1-2 年(現有/過渡技術,高獲利)vs 3-5 年(未證實技術,高范式轉移風險)的兩難。

8. 伺服器市場預估大幅上修

| 指標(yoy) | 2026F 新 | 2026F 前估 | 2027F 新 |

|---|---|---|---|

| 全球伺服器營收 | +74% | — | +65% |

| AI 伺服器營收 | +78% | +58% | +76% |

| 一般/CPU 伺服器營收 | +67% | +16% | +43% |

| GB/VR 機櫃出貨 | 54.5k(前 50k) | 62k(新增) |

- VR200 占 2026F 機櫃 15-20%,集中 4Q26F;GB300→VR200 轉換 late-2Q26F~3Q26F;過渡期 neocloud 角色加大。Rubin 2026F ~2mn 顆(前估 2.5mn),1,800W(非 2,300W over-clock)。HGX:GB/VR mix 2026F 30:70、2027F 20:80。

- 對應 vault 分析_全球伺服器TAM_GS_20260624(可交叉比對 GS vs 野村伺服器 TAM)、供應鏈_Vera_Rubin_NVL72機櫃、分析_VR200_BOM全拆解與ODM供應鏈格局_20260520。

9. CCL/PCB:缺貨漲價的最甜環節

- 新平台(Google TPU 8t/8i、nVidia VR)3Q26 才放量,且周邊大板(CPU/switch,常 >20L)內容大增 → 2H26F 供需更失衡,CCL 再一輪漲價。

- 2383_台光電(市):規模最大最受惠,2Q26 營收 +37% q-q、GM 升至 32.4%;Google Ironwood + AWS Trainium 3 拉貨;評估中國擴產(2027 後)+ ABF 載板 CCL(尚未計入)。

- 6274_台燿(櫃):規模小、對漲價彈性最大;AI ASIC 占 2026 營收 5-6%;400G/800G 交換器與厚銅電源板,2027 量增 ~40%(2026 ~50%)。

- 4958_臻鼎科技(市):AI 載板/HDI/PCB 缺貨;載板營收目標 2026 +70%、伺服器/光通訊 2026/27 倍增;2026 capex 升至 TWD80bn+(前 50bn+);載板子公司禮鼎擬港交所 IPO。

- 對應 vault 分析_AI伺服器PCB_CCL供給吃緊與漲價_20260607、時程_2026_CCL與AI伺服器材料、供應鏈_PCB_OOC。

10. FCF 風險 + 宏觀殖利率風險

- 因記憶體成本暴增,hyperscaler 2027F 恐 FCF 不足(Fig.71-75),可能引發投資人疑慮;但野村 2027 AI 伺服器營收預估隱含 capex 仍有上修。

- 宏觀:野村策略師 Naka Matsuzawa 認為 Fed 2026 可能按兵不動,但 AI 驅動經濟加速恐迫使 Fed 進入正常升息循環;若認真升息 100bp+,10Y 美債殖利率恐遠超 5.00%,為 AI 估值的新風險。

Insight 結論

| 結論 | 投資含義 | 信心 |

|---|---|---|

| 循環未見頂,回檔為買點 | 逢低買 AI 半導體/硬體;催化劑=漲價+獲利上修 | 中高 |

| 瓶頸由 CoW 轉 WoS+小元件 | 利多 IC 載板(欣興/7795_長廣(市))、CCL(2383_台光電(市)/6274_台燿(櫃))、OSAT(3711_日月光投控(市));漲價彈性大者最受惠 | 中高 |

| Google TPU 2027 增最快、MediaTek 份額倍增 | 2454_聯發科(市) 為 TPU 最大台股槓桿;3443_創意電子(市) 受惠 Axion/Cobalt | 中 |

| Agentic AI 開出 CPU 新市場 | 5274_信驊(市) BMC TAM 結構性上修;CPU server 是新成長軸 | 中高 |

| SoIC/Feynman 帶出 SiC carrier | 6488_環球晶圓(市) SiC carrier pipeline;散熱升級 | 中(2028+ 題材,待驗證) |

| 零組件錯配外溢非 AI | 消費/車用/工控受排擠;漲價普及化 | 中高 |

結論/投資觀點

野村對台股 AI 鏈最樂觀的環節是「卡脖子 + 對漲價彈性高」者:IC 載板、CCL、OSAT、BMC。TP 升幅最大者為 2454_聯發科(市)(+71%)、5274_信驊(市)(+66%)、6488_環球晶圓(市)(+41%),反映 TPU/CPU/SiC 三條新成長軸。 信心水準:中高(需求面領先指標續升),但短期波動風險來自零組件錯配與宏觀殖利率。

待確認 / 反證條件(追蹤清單)

- [ ] 2028F 全年資料中心建置能見度(未來 3-6 個月)— 野村自承尚無全年視野,此為循環持續性關鍵

- [ ] EMIB-T 試金石:Google TPU v9 end-2026E 首次 tape-out 是否順利(影響 2454_聯發科(市) 2028 故事)

- [ ] CoWoS WoS 瓶頸:IC 載板供給是否真的卡住 1,800kpcs 實際產出

- [ ] hyperscaler 2027F FCF 是否因記憶體成本轉負、引發 capex 收手

- [ ] 宏觀:Fed 是否被迫進入認真升息、10Y 殖利率破 5%

- [ ] ASPEED 強勁 book-to-bill(>2) 是否含 overbooking(野村明示有 correction 風險)

- [ ] 比對 分析_全球伺服器TAM_GS_20260624 GS vs 野村伺服器 TAM 差異

與既有資料庫的關聯

- CoWoS/先進封裝:本報告 CoWoS 2027F 目標 2,000kpcs(前 1,300-1,350)為重大上修,更新 供應鏈_CoWoS 與 時程_2026_先進封裝產能。SoIC 2027/28 連兩年倍增、CoPoS 可能提前,補 分析_CoPoS面板級封裝、分析_SoIC_3D先進封裝供應鏈_富果_20260620。

- ASIC 分工:Broadcom:MediaTek = 66-68:32-34(TPU),補 供應鏈_AI_ASIC設計分工、供應鏈_GoogleTPU。

- CCL/PCB:與 分析_AI伺服器PCB_CCL供給吃緊與漲價_20260607、分析_AI伺服器控制與周邊晶片投資地圖 同向且提供野村具體漲價/EPS 數字。

- CPU/Agentic:呼應 分析_Agentic AI CPU與記憶體超級週期、分析_Agentic AI受惠名單與台股映射。

- SiC/散熱:補 供應鏈_SiC碳化矽、分析_均熱片與TIM供應鏈、分析_SiC八吋晶圓升級與封裝對應。

- 記憶體成本/FCF:與 分析_Chipflation記憶體危機_MS_20260602、分析_記憶體估值重置_大摩閉門_20260612 互補(記憶體漲價是 FCF 風險來源)。

來源引用

- 報告_Nomura_AI半導體伺服器循環是否見頂_20260630(野村 Anchor Report,2026-06-30;原始 Raw_data 全文 + 已驗證圖片清單)

- 對外圖文長報告(自繪圖、整合多方觀點):