基本資料

健策精密工業(Jentech Precision Industrial,3653.TW,台灣證券交易所上市)為散熱解決方案與精密沖壓零件供應商,核心能力在「精密沖壓 + 模具開發 + 電鍍 + 組裝」垂直整合。在 AI 伺服器與高效能運算(HPC)散熱領域市占與技術地位居前。

產品與應用

- 均熱片 / IHS(Integrated Heat Spreader):直接覆蓋於 CPU / GPU 晶片上的第一線熱傳導蓋板;健策為全球伺服器 IHS 領導廠。隨 AI 晶片(如 NVIDIA Blackwell 系列)功耗提升,高階 IHS 技術門檻與單價同步提高。

- 均溫板(Vapor Chamber, VC):二維高效熱傳導方案,用於高階伺服器與通訊設備。

- 導線架(Lead Frame):LED 導線架(車用照明、背光)與功率半導體導線架(電力電子封裝)。

- 伺服器扣件(ILM, Independent Loading Mechanism):固定 CPU 於主機板的精密機構件;健策為少數同時通過 Intel 與 AMD 認證的供應商。

- 液冷散熱組件:水冷板(Cold Plate)與微通道蓋板(Microchannel Lid),對應 AI 伺服器液冷趨勢,含市場關注的 TIM2 鍍金水冷板與 MCL 規格升級。

圖片 / 架構圖

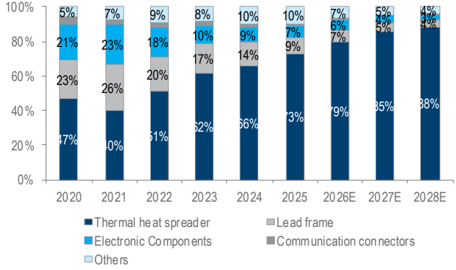

圖說:健策產品組合趨勢(Daiwa)——均熱片(Thermal heat spreader)占比自 2020 的 47% 升至 2028E 的 88%,導線架與其他占比同步縮小,顯示 AI 散熱(IHS/VC/液冷)成為絕對成長主軸。

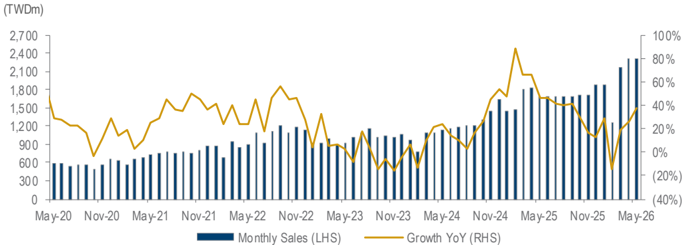

▲ 健策月合併銷售額柱狀圖(左軸 TWDm)與 YoY 成長率折線圖(右軸 %),時間軸 2020/05-2026/05(Daiwa,2026-06-06)——5 月 TWD2,313m 創歷史新高

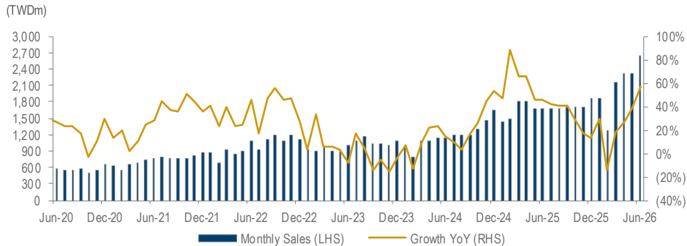

圖說:健策月合併銷售額柱狀圖(左軸 TWDm)與 YoY 成長率折線圖(右軸 %),時間軸 Jun-20 至 Jun-26;Jun-26 TWD2,650m(+57.6% YoY)再創歷史新高。來源:報告_Daiwa_健策3653_20260707,2026-07-07。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | TWD2,313m | +0.1% | +37.7% | 創歷史新高(Daiwa 2026-06-06) |

| 2026-06 | TWD2,650m | +14.5% | +57.6% | 再創歷史新高;均熱片 77.0%(+57.6% YoY)、導線架 7.5%(+31.5% YoY)、電子零組件 5.1%(+15.5% YoY);2Q26 累計 TWD7,275m(+37.1% QoQ / +40.4% YoY),為 102.1% of Daiwa 估、112.4% of 市場共識(Daiwa 2026-07-07)報告_Daiwa_健策3653_20260707 |

2Q26 產品組合:均熱片 74.7%(+38.8% YoY)、導線架 8.6%(+32.7% YoY)、電子零組件 5.7%(+17.1% YoY)、通訊 0.9%(+103.3% YoY)、其他 10.1%(+76.6% YoY)。

- 2026 年 1–5 月累計 YoY +20.3%(Daiwa)

- 2Q26 進度:QTD 達大和估計 TWD7,123m 的 64.9%;達 Bloomberg 共識的 73.0%(Daiwa)

- 5 月收入結構:均熱片 74.1%(YoY +37.6%)、導線架 9.2%(YoY +38.5%)、電子零組件 5.9%(YoY +19.2%)、通訊 0.7%(YoY +56.7%)、其他 10.1%(YoY +47.6%)(Daiwa)

成長動能/催化劑

AI 散熱與均熱片規格升級

- 在 AMD、Intel 伺服器平台 IHS 市占高,並已切入 NVIDIA AI 供應鏈。

- 高階均熱片維持領導地位,GPU 世代縮短拉高競爭者進入門檻;均熱片營收為主要成長引擎(分年營收預估與假設鏈詳見「財測假設」,Daiwa)。

- Rubin 均熱片規格尚未確認,但近期見到 one-piece lid 急單,ASP 上看更高;下一代 GPU 可能採 removeable dual lid 或 MCL(Daiwa)。

- 毛利率 2026 逐季走高,受惠 Rubin、Rubin Ultra、CPO 營收貢獻;2028 起 ASIC 貢獻上升;2Q26 營收估與 Bloomberg 共識比較詳見「財測假設」(Daiwa)。

液冷與 ODM 關係

- 氣冷 → 液冷轉型:由傳統 IHS 供應商轉型為液冷關鍵零組件(Cold Plate / Microchannel Lid)供應者,液冷為 2025–2026 主要成長動能。

- 身為 Rubin 的 cold plate 供應商,強化與 ODM 關係;2H26 隨更多液冷組件帶來營收上行,亦助 MCL 開發(Daiwa)。

- 液冷組件(Cold Plate / Microchannel Lid)放量斜率與單價、氣冷轉液冷的產品組合變化,是後續觀察重點。

- 散熱產業簡報(2026-06-30):健策為 MCL 路線主要研發者(奇鋐不看好該路線),並提供過渡方案 Removable Lid(可拆卸上蓋,SoC 與 CP 間只剩 TIM 1.5);MCL 預計 2027 年後 3kW+ Feynman 世代成主流。凱基受惠廠商矩陣中健策橫跨 NVIDIA GB+AMD Helios+AWS Trainium+Google TPU 四平台(Cold Plate 競爭廠商:奇鋐/健策/雙鴻/Cooler Master/BOYD/Furukawa)。均熱片內含價值 GB300 $66.0k → VR200 $105.6k、MI450 $103.7k(每機架,詳見 技術_均熱片)。

精密沖壓與相鄰產品

- 垂直整合:自模具、沖壓、特殊電鍍(含鍍金製程)到組裝一條龍,精確控制公差。

- 導線架 2026 營收估 +30% YoY,主要來自市占提升;socket / ILM 認證進行中(Daiwa)。

- AI 晶片功耗升級對高階 IHS / VC 規格與單價拉動,及 TIM2 鍍金水冷板相關市場傳言,需待後續財報 / 法說查證。

2H26 小中型股首選

- Daiwa 將健策列為 2H26 台灣小中型股首選之一,並列為熱管理首選名單(Jentech / AVC / Auras)(Daiwa)。

- Daiwa 認為 2Q26 多數熱管理公司營收偏淡,但 2H26 隨 VR 與 ASIC 專案放量,營收展望改善;中長期由結構性 ASP 升級支撐(Daiwa)。

- Daiwa 2026-06-16 估值表(Buy(1),收盤價 NT$3,785):PER/ROE 回推細節詳見「財測假設」。

EPS 記錄

| 年度 | EPS (元) | 營收 (TWDm) | 毛利率 | 備註 |

|---|---|---|---|---|

| 2025 | 36.14 | 20,276 | 41.6% | 實際;Daiwa 2026-05-29 |

EPS 預估

| 年度 | 大和 EPS(報告日 2026-05-29) | 營收(TWDm) | 毛利率 | 備註 |

|---|---|---|---|---|

| 2026E | 67.88 | 32,662 | 45.0% | +87.8% YoY |

| 2027E | 133.46 | 57,082 | 48.0% | +96.6% YoY |

| 2028E | 199.17 | 80,811 | 50.0% | +49.2% YoY;ASIC 貢獻上升 |

Daiwa 2026-28E EPS 較共識高 8-17%。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 大和(2026-05-29) | 均熱片為主要成長引擎,GPU 世代縮短拉高競爭者進入門檻 → 分產品線營收展開 | 均熱片營收假設:2025 TWD14,804m → 2026E TWD25,923m → 2027E TWD48,767m → 2028E TWD71,370m | 支撐核心 EPS 2026E 67.88 → 2027E 133.46 → 2028E 199.17(大和) |

| 大和(2026-05-29) | 2Q26 營收與共識比較+毛利率逐季走高假設 | 2Q26 營收估 TWD7.1bn(+34.3% QoQ),高於 Bloomberg 共識 TWD6.3bn;毛利率受惠 Rubin、Rubin Ultra、CPO 營收貢獻逐季走高;2028 起 ASIC 貢獻上升 | 支持 2026-28E 營收/毛利率上修軌跡(大和) |

| 大和(2026-06-16) | PER/ROE 回推:收盤價 ÷ forward PER | 收盤價 NT$3,785;2026/2027/2028E PER 55.8x / 28.4x / 19.0x | ROE 37.4% / 52.6% / 55.4%;支持健策列入 2H26 台灣小中型股與熱管理首選 top pick(大和) |

| 大和(2026-07-07) | 現價 ÷ PER 回推年度 EPS;TP ÷ PE 回推 forward EPS | 股價 TWD3,195;2026/27E PER 47.1x / 23.9x(過去 3 年區間 17-61x) | 2026E EPS ≈ TWD67.8†(= 3,195 ÷ 47.1);2027E EPS ≈ TWD133.7†(= 3,195 ÷ 23.9);與 2026-05-29 Daiwa 估值高度一致;73x forward EPS → TP TWD6,770 維持(大和)報告_Daiwa_健策3653_20260707 |

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時股價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| 大和 | 2026-05-29 | Buy (1) | NT$6,770(自 7,000 微調) | NT$3,545 | 73x 1 年期前瞻 EPS(3Q26-2Q27E);過去 3 年 PER 區間 17-61x | Daiwa |

| 大和 | 2026-06-06 | Buy (1) | TWD6,770(維持) | TWD3,620 | 73x 1 年期前瞻 EPS;上行空間 +87% | Daiwa |

| 富邦投顧 | 2026-06-26 | 買進 | NT$4,540 | NT$3,390 | 未揭露於摘錄段,需回原文核對完整估值基礎 | 報告_健策3653_均熱片霸主_20260627 |

| 大和 | 2026-07-07 | Buy (1) | TWD6,770(維持) | TWD3,195 | 73x 1-year forward EPS(過去 3 年 PER 區間 17-61x);2Q26 TWD7,275m 超 Daiwa 估 2.1%、超市場共識 12.4%;3Q26/4Q26 指引 <10% QoQ;4Q26 removable lids 開始出貨,ASP > USD200 | 報告_Daiwa_健策3653_20260707 |

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026-05 | 月營收 TWD2,313m(MoM +0.1%、YoY +37.7%),歷史新高 | 業績達成 | 高 | Daiwa 2026-06-06;均熱片佔 74.1% |

| 近期 | Rubin IHS one-piece lid 急單浮現 | 催化劑 | 中 | 規格未確認;ASP 上行機會 |

| 2Q26 | 營收 TWD7.1bn(+34.3% QoQ),優於共識 | 業績指引 | 中高 | Daiwa;Rubin 帶動 |

| 2H26 | cold plate / 液冷組件營收上行;socket / ILM 認證進展 | 放量 | 中 | 強化 ODM 關係、助 MCL 開發 |

| 2H26 | VR / ASIC 專案推升熱管理營收展望 | 放量 | 中高 | Daiwa 2026-06-16;健策列熱管理首選 |

| 2026 | 導線架營收 +30% YoY(市占提升) | 放量 | 中 | Daiwa |

| 未定 | 下一代 GPU 改採 removeable dual lid 或 MCL | 潛在規格升級 | 中低 | 確認後 ASP 大幅改善 |

| 2028 | ASIC 散熱貢獻上升 | 新案 | 中 | Daiwa |

| 2026-06-26 | 富邦維持買進,TP NT$4,540 | 評等 | 中 | 報告題為「均熱片霸主,強者恆強」;完整 EPS 表待後續拆讀 |

| 2026-06 | Jun-26 月營收 TWD2,650m(+14.5% MoM / +57.6% YoY),再創歷史新高;均熱片佔 77.0% | 業績達成 | 高 | Daiwa 2026-07-07;報告_Daiwa_健策3653_20260707 |

| 2026 2Q | 2Q26 累計 TWD7,275m(+37.1% QoQ / +40.4% YoY),超 Daiwa 估 2.1%,超市場共識 12.4%,雙創歷史新高 | 業績達成 | 高 | Daiwa 2026-07-07;報告_Daiwa_健策3653_20260707 |

| 3Q26~4Q26 | 公司指引:3Q26 與 4Q26 各季 QoQ 成長 <10% | 指引 | 高 | 公司發言(Daiwa 2026-07-07)報告_Daiwa_健策3653_20260707 |

| 4Q26 | Removable lids 開始出貨,ASP > USD200 | 放量 | 高(公司指引) | Daiwa 2026-07-07;新產品線,ASP 為現有散熱產品溢價;報告_Daiwa_健策3653_20260707 |

投資觀察

- 液冷組件(Cold Plate / Microchannel Lid)放量斜率與單價;氣冷轉液冷的產品組合變化。

- AI 晶片功耗升級對高階 IHS / VC 規格與單價的拉動。

- TIM2 鍍金水冷板相關市場傳言對訂單能見度的影響(待後續財報 / 法說查證)。

資料狀態

財務數據(營收、EPS、目標價)已由大和 2026-05-29 報告補上;更早的基本資料以中信座談與公開資料整理。市占率具體數字仍待後續來源。

供應鏈位置

- 屬 AI 伺服器晶片級散熱(TIM1 IHS / VC)與板級液冷(Cold Plate)環節。

- 導線架屬健策精密沖壓 / 電鍍能力延伸的產品線之一,包含 LED 導線架與功率半導體導線架;技術位置見 技術_導線架。投資判讀上,健策主軸仍是 IHS / VC / 液冷散熱,導線架應視為精密金屬加工能力的相鄰應用,不宜與 5285_界霖(市)、2351_順德(市) 這類核心導線架股等同。

- 與 7751_竑騰(櫃) 的關係:竑騰提供 TIM1 均熱片 / Stiffener 貼合設備(晶片表面散熱材料貼合),健策為散熱蓋板 / 水冷板等零組件製造商;兩者分屬「散熱設備」與「散熱零組件」不同環節。竑騰中信座談(2026-05-18)指出,健策更改設計對竑騰短期營收影響小——原本因健策產能不足需轉單給其他廠的訂單,可加速於竑騰廠內生產交付。

- 客戶涵蓋 NVIDIA、AMD、Intel,並透過 ODM 廠供應 Meta、Google、AWS 等資料中心,以及歐美日車用半導體 / 照明大廠。

供應鏈位置圖

flowchart LR

A[健策 3653<br/>精密沖壓+電鍍] --> B[IHS / VC<br/>晶片級散熱 TIM1]

A --> C[ILM 扣件<br/>Intel/AMD 認證]

A --> D[Cold Plate / Microchannel Lid<br/>液冷 TIM2]

A --> E[導線架<br/>LED / 功率半導體]

B --> F[NVIDIA / AMD / Intel]

D --> F

C --> F

F --> G[CSP: Meta / Google / AWS<br/>經 ODM]

圖說:健策以精密沖壓 + 電鍍垂直整合,橫跨晶片級散熱(IHS / VC)、CPU 扣件(ILM)、液冷組件(Cold Plate)與導線架;下游連到 AI 晶片商與 CSP 資料中心。

相關公司

- 5285_界霖(市)、2351_順德(市):台股核心功率導線架同業;健策導線架屬相鄰產品線,投資主軸不同

- 7751_竑騰(櫃):TIM1 均熱片 / Stiffener 貼合設備供應商(散熱設備環節)

來源

- memo_竑騰_中信座談_20260518,2026-05-18(中信證券座談;Q6 提及健策設計變更)

- 公開資料整理(2026-05-22 web 檢索):上市市場、產品線、客戶結構、垂直整合能力

- 260529_3653_健策_daiwa_Jentech,大和,2026-05-29(均熱片規格升級/TDP、2Q26 +34% QoQ、Rubin one-piece lid 急單、產品組合、EPS、Buy TP 6,770)

- 260606_3653_健策_daiwa_Jentech — 大和,Buy(1),TP TWD6,770 維持,2026-06-06;5月營收歷史新高(+37.7% YoY)、Rubin IHS 急單、one-piece lid / MCL ASP 機會

- 260616_散熱纜線解決方案_daiwa_ Taiwan Small- and Mid-Caps — Daiwa,2026-06-16;2H26 top pick、VR / ASIC 專案推升熱管理營收展望與估值表

- 報告_健策3653_均熱片霸主_20260627,富邦投顧,2026-06-26;買進,TP NT$4,540。

- 報告_Daiwa_健策3653_20260707,大和(Daiwa)Helen Chien / Neil Teng,2026-07-07;Buy(1) TP TWD6,770(維持);Jun-26 TWD2,650m 歷史新高;2Q26 TWD7,275m 超市場共識 12.4%;3Q26/4Q26 <10% QoQ 指引;4Q26 removable lids 開始出貨(ASP > USD200)。