問題背景

Citi 2026-06-07 台灣科技論壇快報同時訪談 EMC、TUC 與 GCE。三家公司共同指向一個結構變化:AI server / ASIC / switch 的 PCB 需求擴張速度高於 CCL 產能擴張,材料端可能成為比板廠產能更早出現的瓶頸。

查詢結果

關鍵發現

- 260607_2383_6274_2368_citi_TW-PCB-CCL 指出,EMC、TUC、GCE 對 AI 需求均偏正面,且都提到擴產速度仍不足以完全滿足終端客戶需求。

- EMC 與 TUC 均認為 CCL 新增產能低於 PCB 新增產能,因此 CCL 供給偏緊與漲價仍有延續性。

- GCE 表示客戶已接受 PCB 漲價,既有 ASIC 客戶 2026 年市占提升,且 4Q26 起有高機率支援另一家新 ASIC 客戶。

- GCE 泰國廠月營收貢獻預計由 2Q26 約 NT$600mn 升至 3Q26 約 NT$1.3bn,AI server 產線預計 2H26 開始。

- EMC 對 PTFE 材料採用態度保守,認為仍在非常早期評估階段;此點降低「短期材料跳規格」的確定性。

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| CCL 擴產慢於 PCB 擴產 | CCL 廠議價權與毛利支撐優於一般板廠;板廠需確保長約材料 | 2383_台光電(市)、6274_台燿(櫃) | 高 |

| PCB 客戶接受漲價 | AI server / ASIC PCB 的價值量提高,可抵銷部分材料成本 | 2368_金像電(市) | 中高 |

| 泰國產能成為 OOC 供給節點 | China+1 需求提高海外產能溢價,產能利用率爬坡是毛利驗證點 | 2368_金像電(市)、6274_台燿(櫃) | 中 |

| Low-Dk2 / 銅箔瓶頸看法分歧 | 材料短缺不是單一路徑,需分辨玻纖布、銅箔、樹脂各自供需 | 技術_CCL材料 | 中 |

| PTFE 尚未定案 | 早期市場對激進材料升級的期待需打折,M8/M9 仍是短中期主線 | 2383_台光電(市)、6274_台燿(櫃) | 中 |

數據彙整

| 項目 | 數值 | 來源 | 日期 |

|---|---|---|---|

| GCE 泰國廠月營收貢獻 | 2Q26 約 NT$600mn → 3Q26 約 NT$1.3bn | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 |

| GCE 新 ASIC 客戶時程 | 4Q26 起高機率支援 | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 |

| TUC 泰國廠開始貢獻營收 | end-3Q26,較先前延後,因設備交期 | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 |

| GCE 目標價 | NT$1,650,26x 2027E EPS | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 |

| EMC 目標價 | NT$5,100,30x 2027E 平均 EPS | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 |

| TUC 目標價 | NT$1,600,25x 2027E EPS | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| CCL 新增產能低於 PCB 新增產能,供給偏緊支持後續漲價 | thesis | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 | 高 |

| GCE 既有 ASIC 客戶 2026 年市占提升,並可能 4Q26 起新增 ASIC 客戶 | estimate | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 | 中 |

| TUC 泰國廠營收貢獻時程延至 end-3Q26,主因設備交期延遲 | catalyst | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 | 高 |

| EMC ABF CCL 正在 ASIC 專案認證,結果可能到 2026 年底才明朗 | catalyst | 260607_2383_6274_2368_citi_TW-PCB-CCL | 2026-06-07 | 中 |

結論/投資觀點

AI PCB/CCL 的投資主線暫時不只是「AI server 出貨成長」,而是「PCB 擴產速度快於 CCL 擴產」形成材料端議價權。排序上,材料端 CCL 議價與規格升級確定性較高;板廠的彈性來自 ASIC 客戶 share gain 與泰國產能爬坡。 信心水準:中高。

待確認事項

- [ ] EMC、TUC 對 Low-Dk2 玻纖與銅箔緊缺看法分歧,需追蹤 2H26 實際交期與報價。

- [ ] GCE 新 ASIC 客戶是否在 4Q26 如期開始出貨。

- [ ] TUC 泰國廠設備到位後,end-3Q26 營收貢獻是否兌現。

2026-06-08 更新(Citi + MS 雙報告)

Citi(260608_citi_GCE)與 MS(260608_ms_GCE)同日發布 GCE 報告,補充以下新事實:

| 新事實 | 內容 | 影響 |

|---|---|---|

| GCE 5 月月營收 NT$8.8bn 創歷史高 | YoY +88%,MoM +20%;Apr+May 達 2Q26E 約 70% | 驗證 AI server PCB 需求持續強勁,高 ASP + 組合改善已反映 CCL 漲價轉嫁 |

| Trainium 3 UBB PCB 2Q26末開始 ramp(MS 點名) | 3Q26 起貢獻利潤改善 | 既有 ASIC 客戶進入高產量階段,GCE 泰國廠為主要生產基地 |

| GCE CCL 轉嫁確認(Citi) | GCE 作為 PCB 龍頭且產能吃緊,具備完全轉嫁 CCL 漲價能力 | 強化 CCL 廠(台光電、台燿)與板廠(GCE)均可受益於材料漲價週期的論點 |

| Citi TP 上調至 NT$1,740(由 NT$1,650,+5.5%) | 26x 2027E EPS;EPS 上調 4-6% | 本輪月營收創高觸發估值上修,產品組合改善(networking 比重提升)是核心驅動 |

| 新 ASIC 客戶 4Q26 高機率(Citi 再次確認) | AI ASIC mainboard >30L | 延續 260607 結論,管理層信心維持 |

2026-06-08 更新結論

月營收創高 + 兩家大行同日發布 + Citi TP 上調,三重驗證 AI PCB 升級週期加速。CCL 轉嫁能力已獲確認,GCE 毛利率持續改善的能見度提升。Trainium 3 UBB PCB ramp 確認後,既有 ASIC 客戶貢獻將於 3Q26 開始大幅提升。

2026-07 更新(福邦 2026H2 PCB 產業報告:AI 不止,缺料不息)

來源:報告_福邦_PCB產業2026H2_202607(福邦投顧研究部,2026-07)

26H2 結論:缺料為主旋律

- PCB 上游全面供不應求,報價上漲勢在必行:玻纖布走入超級循環(E-Glass 報價將創歷史新高、LowDK2 26H2 缺口 60%+、T-Glass 至 2028 缺口擴至 50%+);石英布缺口 40%+ 供應商可望滿載;HVLP4 銅箔 2026/27 缺口 33%/13%;CCL 26H1 已漲 20~30%、26H2~2027 逐季續漲;鑽針供不應求、高長徑比報價翻倍。

- IC 載板產能全數售罄:缺料與缺產能並行,維持 2026/2027 年 20%+/40%+ 缺口預期;主邏輯為面積放大+層數增加,客戶需付更高價格預定產能+料源。

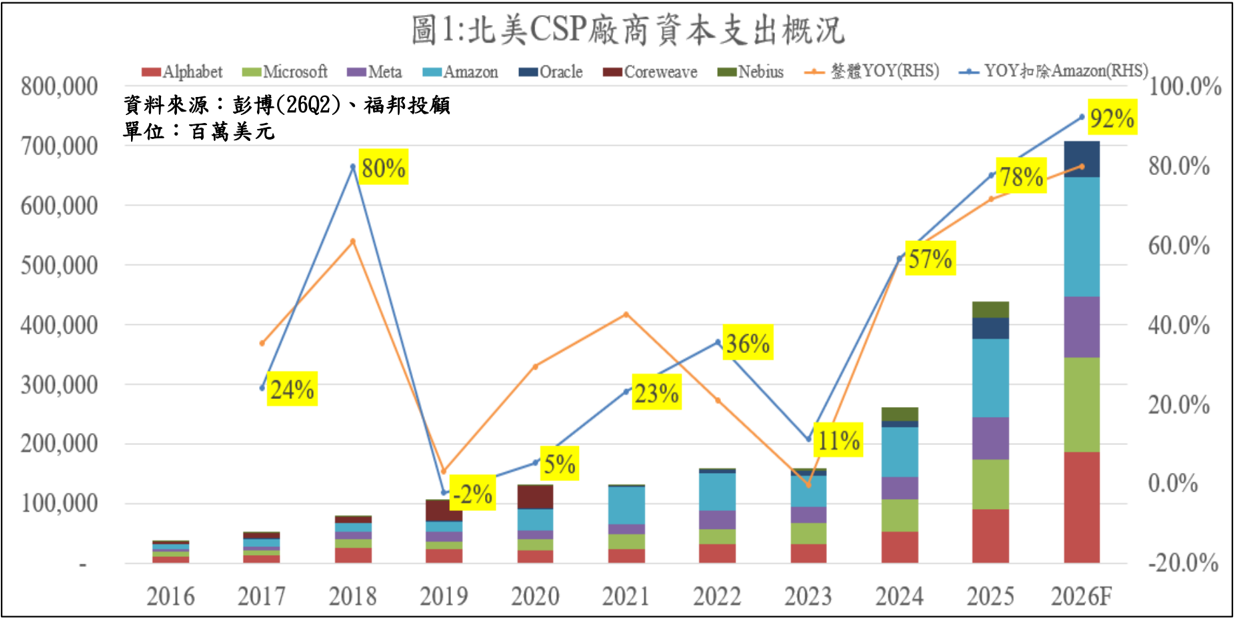

- 需求基礎:2026 年 CSP 資本支出成長上修至 92%(含 Amazon 80%);NV 機櫃出貨 41K+(GB300 為主,VR200 2026 小量、2027 放量);伺服器出貨 2026 +9%(Digitimes)。

圖說:圖1 北美 CSP 廠商資本支出概況 2016–2026F 堆疊柱狀圖(Alphabet/Microsoft/Meta/Amazon/Oracle/Coreweave/Nebius),2026F 約 7,000 億美元、整體 YoY 78%、扣除 Amazon YoY 92%(© 福邦投顧 2026-07)

福邦首選關注個股(2026-07)

臻鼎、南電、欣興、景碩/德宏、南亞、尖點、台玻、富喬、台光電、台燿、聯茂(EPS 預估見各公司頁「EPS 預估」區段;評價基準:載板國際同業 P/E 40~50X、材料 30~40X)

與既有結論的疊合

- 與 Citi 06-07「CCL 擴產慢於 PCB 擴產」主線一致,福邦把瓶頸再往上游推一層:玻纖布(含石英布)與 HVLP4 銅箔才是 2026H2~2027 最緊的環節,材料端議價權邏輯進一步強化。

- 差異點:福邦估 HVLP4 缺口 2027 收斂至 13%(新供應商進入),與 GS 05-19 HVLP3+ 39% 分歧(見 技術_HVLP銅箔 warning);ABF 缺口「含缺料」口徑 40%+ 接近 GS 07-12 的 34%。

- 新增觀察軸:Agentic AI → CPU 多核化 → 載板面積放大(Intel/AMD/NVIDIA 均確認 CPU 需求超預期),為載板需求提供 GPU 以外的第二引擎。

2026-07 更新結論

福邦報告將「AI PCB 供給吃緊」的敘事從 CCL 延伸到最上游材料(玻纖布/石英布/銅箔/鑽針),且各環節缺口均量化至 2027~2028。上游材料(台玻/富喬/德宏/金居/尖點)成為漲價循環中議價權最強的一段;CCL(台光電/台燿/聯茂/南亞)次之;載板/板廠(欣興/南電/景碩/臻鼎)受惠量價齊升但需付溢價鎖料。 信心水準:中(單一券商供應鏈調查,數字待其他來源交叉驗證)。

來源引用

- 報告_福邦_PCB產業2026H2_202607 — 2026-07,福邦投顧

- 260607_2383_6274_2368_citi_TW-PCB-CCL

- 260608_citi_GCE — 2026-06-08,Citi Buy TP NT$1,740

- 260608_ms_GCE — 2026-06-08,MS Overweight TP NT$1,660

- 2383_台光電(市)

- 6274_台燿(櫃)

- 2368_金像電(市)