基本資料

環球晶圓股份有限公司(GlobalWafers,GWC),2011 年成立,2012 年上市,為全球第三大半導體矽晶圓廠商,同時是最大的非日系矽晶圓供應商。產品涵蓋 8" 與 12" 拋光晶圓(polished wafer)、磊晶晶圓(epi wafer)及 SOI 晶圓;在 SiC 供應鏈中,應列為化合物半導體 / SiC substrate 觀察,不宜和主力矽晶圓業務混同。

- 產品:12" 拋光 / 磊晶晶圓(先進邏輯、DRAM)、8" 晶圓、SOI 晶圓(光子整合用)

- 需求催化劑:Wafer-bonded NAND(CBA/Xtacking)、BSPDN / BPD 先進製程、Photonics SOI

- SiC 觀察:母公司中美晶 / 環球晶體系長期布局化合物半導體與 SiC,但本頁需把 SiC 與主力 8"/12" silicon wafer 分開追蹤

- 市場地位:全球 #3,日系競爭者為信越半導體(Shin-Etsu)與 SUMCO

- 2025 年營收:TWD 606 億

- 資料來源:野村,2026-05-21(評等調升至 Buy)

核心技術/競爭優勢

- Wafer-bonded NAND:CBA / Xtacking 3D NAND 架構需兩片晶圓鍵合(一片邏輯 + 一片儲存),矽晶圓消耗量倍增;此架構已進入量產,每 bit 矽晶圓需求量顯著提升

- BSPDN / BPD(背面供電 / 背面 PDN):A16 節點起採用,需更薄晶圓(減薄至 20µm 以下),且多一片 carrier wafer,雙晶圓設計推升需求

- Photonics SOI:AI 光互連時代興起,光子 IC 製程依賴高品質 SOI 晶圓;GWC 是主要 SOI 供應商之一,受惠矽光子需求

- 12" 晶圓需求預估 2026–30F CAGR +10%/年;供給緊張預期於 2027–28F 顯現

- SiC 散熱板(先進封裝新題材):野村預期 nVidia 次世代 GPU Feynman 採 GPU-on-GPU SoIC 堆疊,運算密度與散熱需求陡升,可能導入 SiC thermal plate,同時擔任整合矽載板(填補 GPU 與 HBM 間高度落差)與導熱介面材料(TIM);最快 2028F 起貢獻 GWC 約 5–10% 營收(6488_20260630_Nomura,2026-06-30)

- 矽晶圓現貨報價上行:1H26F 現貨價約 +5–10% h-h、2H26F 再 +10% h-h,且 2H26F 漲幅可能超越先前預估——因記憶體與邏輯代工同步增加採購(先前主要由記憶體驅動);2023–25 現貨低於 LTA 約 20%,預期 2026 年底現貨可追平 LTA

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 12" 拋光 / 磊晶晶圓 | 先進邏輯(N2/A16)、DRAM | 2330_台積電(市)、三星、美光 |

| 8" 晶圓 | 成熟製程、功率半導體 | 各晶圓廠 |

| SOI 晶圓 | 光子 IC、RF 元件 | 矽光子廠、射頻廠商 |

| 310×310mm 方形單晶矽晶圓 | 面板級 / 方形晶圓製程探索 | 2026Q4 量產,台灣竹南產線 |

| Carrier wafer(BSPDN 用) | BPD / A16 背面製程 | 2330_台積電(市) |

| SiC / 化合物半導體材料觀察 | 功率半導體、RF、EV / 資料中心電源 | 3016_嘉晶(市)、海外 SiC IDM / 基板廠 |

2026 股東會更新:滿載、漲價、SOI 與方形晶圓

DIGITIMES 2026-05-26 報導環球晶股東會重點:2026 年市場不再只有 AI / 先進製程強,車用、工控、能源與電網等非 AI 需求也開始回溫。環球晶 12 吋先進製程產能全面滿載,亞洲廠已無多餘空間接單,小尺寸廠區稼動率也接近滿載。

| 主題 | 更新 | 投資含義 |

|---|---|---|

| 12 吋晶圓 | 先進製程產能滿載;亞洲產能已無空間接單 | 支撐 2027-28F 12 吋供需轉緊 thesis |

| 小尺寸晶圓 | 馬來西亞、日本、崑山、台灣小尺寸廠區幾乎滿載 | 非 AI / 車工控回溫,但 ASP 仍需談判 |

| ASP / 成本 | 能源、物流、人工、通膨與特殊油品成本上升,公司與客戶協商 2026H2 反映成本 | 營收回升明確,但若漲價不順,毛利率仍承壓 |

| 德州 GWA | 已完成客戶驗證、取得一線客戶訂單,進入 ramp up;瓶頸是人才,不是設備 | 美國在地供應鏈長線正向,但短期折舊與人力壓力高 |

| 密蘇里 SOI | SOI 為最熱門產品之一,waiting list 最長;12 吋 SOI 為全美唯一產線 | 技術_Photonics_SOI晶圓 供需吃緊訊號增強 |

| 310×310mm 方形晶圓 | 台灣建置專屬無塵室,少量送樣,預計 2026Q4 量產 | 方形晶圓 / 面板級製程材料新選項,但設備需重設計 |

| - 野村 2026-06-30(Anchor Report):Feynman GPU-on-GPU SoIC 3D 堆疊使 TDP 暴增,SiC(導熱 >3x 矽)取代 carrier silicon 浮現,環球晶有 SiC carrier 商業化 pipeline;矽晶圓循環上行,見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630 |

方形晶圓仍屬早期驗證

310×310mm 方形單晶矽晶圓需先拉出接近 18 吋的晶棒,再切出中間方形區域。現有半導體設備多為圓形晶圓設計,邊緣研磨、切片、拋光、清洗與 cassette 載具都需重新設計或改機,因此 2026Q4 量產不等於短期大規模放量。

Micron 10 年期 LTA 與週期上修

來源:報告_Nomura_環球晶6488_20260711(野村,Donnie Teng / Aaron Jeng,2026-07-11,Maintain Buy,TP 由 1,200 上修至 1,800)

Micron 與環球晶簽署 10 年期 LTA(USD500mn 預付款)

2026-07-09,Micron(MU US)與環球晶(GWC)宣布 Micron 將提供 GWC USD500mn 預付款,以簽訂 10 年期長協(LTA)確保 12" semi wafer 供應。野村認為此 LTA 提前於預期到位,隱含:① 記憶體廠現金充裕、願意提早鎖定上游供應;② 供需動態可能轉為更有利於晶圓廠。此 10 年約打破環球晶先前 8 年 LTA 紀錄,有助鞏固客戶基礎——環球晶歷史主要記憶體客戶為 Samsung,Micron 深化合作外,Intel、TI、GlobalFoundries 等美系半導體廠亦可能加深接觸。

- LTA 定價可能翻倍:野村認為供應記憶體客戶的 semi wafer LTA 定價有望翻倍——記憶體晶圓價格可達每片數萬美元,semi wafer 目前僅占記憶體晶圓價格不到 1%(兩年前約 35%);但因合約期長達 10 年,定價與產品規格組合仍有時間調整空間。

- 歷史類比:以 2H16-1H18 半導體晶圓上升週期為例,當時 LTA 約自 1H17 起首次議定,意味上升週期已展開,且週期不會在終端需求走弱前結束——本次 LTA 提前到位,隱含類似訊號。

- 半導體通膨擴散:野村認為 Micron 此舉可能促使其他現金充裕、終端需求強勁的領先半導體廠更積極鎖定未來策略資源(越早花費成本越低),此通膨趨勢可能擴散至整條半導體供應鏈。

- UBS 觀點(2026-07-13,報告_UBS_環球晶6488_20260713):① Micron USD500mn 屬策略性融資支持,用於 GWC 美國二期擴產;UBS 估此約隱含 200-300kwpm 的 12 吋晶圓需求承諾(支應 Micron Boise 與紐約擴產);② 因美國生產成本較高,blended 合約價可能高於現行合約價 40-50%(UBS 估);③ 合作含次世代產品共同開發,強化 GWC 在記憶體用晶圓的定位;④ 其他大型邏輯/記憶體客戶可能在現行合約到期前即跟進洽談新 LTA 鎖定 2028-29 供應(與野村「通膨擴散」判斷一致)。

- 財測大幅上修:野村將 2026-28F 獲利預估上修 7-99%;預期 2026F 溫和復甦,2H26F 起加速,2027-28F 供需環境更有利。YTD 2026 環球晶已認列 Siltronic(WAF GR,未評等)持股市值上漲的顯著業外利益,但野村尚未將 2H26F 之後 Siltronic 股價變動納入財測。

- 估值調整:TP 基礎由 4.8x 2028F BVPS TWD252(前次 2026-06-30)調升為 6x 2028F BVPS TWD300;6x 為 2017-2020 完整矽晶圓循環中 2-6x P/B 區間的高端。收盤價 TWD1,350(2026-07-09)對新 TP 1,800 上漲空間 +33.3%。

- 下行風險:中國廠加速進入 12" semi wafer 市場快於預期;市場整併慢於預期;半導體終端需求弱於預期;供需動態不如預期有利;FX 波動與原物料/公用事業成本上升。

EPS 預估

三份預估並列:野村兩版 + 凱基重啟報告。凱基 2027/28F 遠高於市場共識(+159%/+216%),為街頭最激進。

| 年度 | 野村(2026-05-21) | 野村(2026-06-30) | 野村(2026-07-11) | 凱基(2026-06-30) | UBS(2026-07-13) | Bloomberg 共識 |

|---|---|---|---|---|---|---|

| 2025A | 15.36 | 15.36 | 15.36 | 15.29 | 15.28 | — |

| 2026F | 17.25 | 24.33 | 26.11 | 32.89 | 16.75(-2%) | 20.01 |

| 2027F | 22.64 | 25.27 | 39.71 | 75.00 | 45.08(+79%) | 29.00 |

| 2028F | 32.05 | 40.08 | 79.61 | 131.04 | 87.00(+105%) | 41.46 |

野村(2026-07-11)財測上修主因 Micron 10 年期 LTA:2026F EPS 26.11(前 24.33,+7.4%)、2027F 39.71(前 25.27,+57.1%)、2028F 79.61(前 40.08,+98.6%);仍低於凱基最樂觀情境,惟三方對矽晶圓上行方向一致。

UBS(2026-07-13,Sunny Lin,報告_UBS_環球晶6488_20260713):同樣受 Micron LTA 觸發,2027/28E EPS 上修 +80%/+106% 至 45.08/87.00(fully-diluted;basic 45.16/87.16),2026E 微降至 16.75;高於其引用之共識 2027/28E +51%/+110%。UBS 上修後與野村 7/11 版(39.71/79.61)接近,形成野村/UBS 中間帶 vs 凱基最樂觀(75/131)的分布;UBS 2029/30E EPS 130.15/128.36。UBS 亦估 2029E 才是本輪 GM 高峰(50.8%)。

凱基 2Q26F EPS 10.46(Siltronic 持股按市價評價之業外挹注為主,本業毛利率 17.5% 谷底);3Q/4Q26F 8.14/10.32;毛利率 2026F 23.1% → 2027F 43.8% → 2028F 51.9%。

EPS 預估分歧極大

凱基 27F 75.0 vs 野村 25.27 vs 共識 29.0——差異主因 12 吋 ASP 假設(凱基 2027 +39.4% vs 野村相對保守)與出貨量(GWA 爬坡速度)。凱基自己標注「後續仍具上修空間」,屬最樂觀情境;並列保留、不擇一採用。

財測假設

凱基(沈漢軒)重啟環球晶評等,定位其為本輪矽晶圓週期最大受惠者,核心框架「矽晶圓:下一個超級循環」。

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 凱基(2026-06-30) | 矽晶圓超級循環框架:12 吋供需缺口 → ASP 上行 → EPS/TP | 12 吋需求 2026–28 年增 10.5%/10.8%/12.5% vs 前五大廠產能年增僅 10.1%/8.0%/6.2%(2027 起高機率供不應求);12 吋 ASP:1H26 谷底,3Q26/4Q26 各 +10% QoQ,2027/28 年增 +39.4%/+9.5%(US$110→181);供給格局:前三大(信越/SUMCO/環球晶)市占約 63%、前五大約 83%,僅環球晶積極擴產(美國+義大利);記憶體共振:記憶體占 12 吋需求 45%(2025),本輪 DDR5 16Gb wafer 產值已 +1,808%(2016–18 上輪 DDR4 +136% 對應環球晶 ASP +94%),12 吋拋光片占 DRAM 產值比重 2Q26 僅 0.14%(1Q16 起漲前 0.69%)→漲價對原廠獲利影響極小;庫存拐點:1Q26 為 SUMCO 記憶體客戶庫存數量與週轉天數同步反轉下滑首季;GWA 德州廠產能 2026–28 年增 41%/56%/60%(2,000→7,039 kwpy),綁定 Micron ID1/ID2、台積電 Fab 21A、Intel Fab 52/53、Samsung Taylor;產品組合:SOI ASP 為一般 12 吋拋光片 3–5 倍(全球僅 Soitec/信越/環球晶能供),CoWoS interposer 用矽晶圓 ASP 高約 60%,CoWoS 產能 2026/27 +92.2%/+58.7% 至 157kwpm;上行選項:實體 AI(機器人/自駕車/AI Agent)擴散,12 吋轉緊後 8 吋/6 吋接棒復甦 | 2Q26F EPS 10.46(Siltronic 持股按市價評價業外挹注為主,本業毛利率 17.5% 谷底);3Q/4Q26F 8.14/10.32;毛利率 2026F 23.1%→2027F 43.8%→2028F 51.9%;年度 EPS 詳見「EPS 預估」(2026F 32.89/2027F 75.00/2028F 131.04) |

| 野村(2026-06-30) | 六據點同步擴產折舊壓抑短期毛利率 → 漲價與稼動回升 → 營收/淨利率回升;認列 Siltronic 持股業外利益墊高淨利率 | FY25A 營收 606 億/GM 24.1%/NM 12.1%;FY26F 營收 617 億/GM 21.3%/NM 18.8%;FY27F 營收 735 億/GM 25.6%/NM 16.4%;FY28F 營收 887 億/GM 32.0%/NM 21.6%;FY26–28F 營收 CAGR 約 20%;FY26F 淨利率(18.8%)高於毛利率係認列 Siltronic(WAF GR,未評等)持股非營業利益(業外約 +44 億),野村尚未計入 2H26F 之後 Siltronic 股價變動;與舊版(2026-05-21)相比 FY27–28F 營收上修(741→735 持平、835→887) | EPS 詳見「EPS 預估」(野村 2026-06-30 欄:2026F 24.33/2027F 25.27/2028F 40.08);淨利受漲價與業外帶動上修更明顯,屬潛在上修空間 |

| 野村(2026-07-11) | Micron 10 年期 LTA(USD500mn 預付款)提前到位 → 供需動態轉為有利 → 2026-28F 獲利大幅上修;估值基礎同步調升 | FY26F 營收 629 億(前 617 億)/FY27F 營收 831 億(前 735 億)/FY28F 營收 1,139 億(前 887 億);FY26F 淨利 125 億(前 116 億)/FY27F 淨利 190 億(前 121 億)/FY28F 淨利 381 億(前 192 億);ROE FY26/27/28F 12.9%/17.7%/29.6%(前 12.0%/11.7%/16.9%);估值基礎由 4.8x 2028F BVPS TWD252 調升至 6x 2028F BVPS TWD300 | EPS 詳見「EPS 預估」(野村 2026-07-11 欄:2026F 26.11/2027F 39.71/2028F 79.61,較 2026-06-30 版上修 +7.4%/+57.1%/+98.6%);TP 由 1,200 上修至 1,800 |

| UBS(2026-07-13) | 12"/8" 供需模型(稼動率路徑)→ ASP 漲幅 → GM/EPS;P/B 估值 | 12" 產業稼動率 79.1%(2024 谷底)→ 81.7/82.2%(2025/26E)→ 87.7%/93.6%(2027/28E);8" 71.9/68.6%(2024/25 谷底)→ 78.7%(2026E)→ 86.7%/93.7%(2027/28E);GWC blended 12" ASP 2027/28E +30%/+26%、8" +25%/+20%(本輪漲價軌跡類比 2017-18 循環);GM 21.5%(2026E)→ 34.9%(2027E)→ 45.9%/50.8%(2028/29E);驅動:AI 大趨勢+記憶體 capex 再加速+客戶利潤豐厚(記憶體客戶 GM 80%、台積電 2Q26E GM 65%+)優先保供應而非砍價,先進節點市占提升;SiC 12" 用於 AI GPU 為 2028E 利潤 upside;目標 2027E P/B 由 3.6x 升至 8.5x(長期 ROE 18.5%→30.8%、美國回流+SiC 溢價,高於歷史 P/B 上緣 7x);情境(2027E):upside TP 2,300=稼動 90%/ASP +28%/GM 37.2%,base 2,000=84%/+24%/34.9%,downside 1,100=75%/+7%/26.6% | 2026-28E EPS 16.75/45.08/87.00(27/28E 上修 +80%/+106%);TP 由 800 上修至 2,000 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 野村 (Nomura) | 2026-05-21 | Buy(由 Neutral 調升) | TWD 850 | 3.2x 2028F BVPS TWD 265 | 260521_nmr_semi-renaissance |

| 野村 (Nomura) | 2026-06-30 | Buy(維持) | TWD 1,200 | 4.8x 2028F BVPS TWD 252(2017–20 完整循環 P/B 2–6x 之上半部) | 6488_20260630_Nomura |

| 凱基 | 2026-06-30 | 增加持股(重啟評等) | TWD 1,500(前次 2023-11 持有 488,+207%) | 20x 2027F EPS 75.0(過去 5 年平均 PE);收盤 1,005、上漲空間 49.3% | 報告_凱基_6488環球晶_20260630 |

| Goldman Sachs | 2026-06-02 | Neutral | NT$620 | 20x 2027E EPS | 報告_GS_台灣Computex Corporate Day2_20260602 |

| 野村 (Nomura) | 2026-07-11 | Buy(維持) | TWD 1,800(前 1,200) | 6x 2028F BVPS TWD300(前 4.8x BVPS TWD252,2017-20 完整循環 P/B 2-6x 之高端) | 報告_Nomura_環球晶6488_20260711 |

| UBS | 2026-07-13 | Buy(維持) | NT$2,000(前 800,+150%) | 8.5x 2027E P/B(前 3.6x);長期 ROE 18.5%→30.8%、美國回流+先進品市占+2028E SiC 溢價(高於歷史 P/B 上緣 7x);價格基準日 7/10 股價 NT$1,350 | 報告_UBS_環球晶6488_20260713 |

- 收盤價(2026-07-09):TWD 1,350;對野村 TP 1,800 上升空間 +33.3%;對 UBS TP 2,000 上升空間 +48.1%

- 目標價路徑(野村):TWD 480(Neutral, 2024-11)→ 850(Buy, 2026-05)→ 1,200(Buy, 2026-06)→ 1,800(Buy, 2026-07)

- UBS TP 2,000 為本頁目前最高目標價;UBS 情境帶:upside 2,300/base 2,000/downside 1,100(詳見財測假設)。UBS 提及股價 YTD 已漲 266%,關鍵變數轉為本輪漲價幅度

時間軸

| 時間 | 事件 | 類型 | 信心 |

|---|---|---|---|

| 2026 | Wafer-bonded NAND 出貨量成長,帶動 12" 矽晶圓需求 | 放量 | ⭐⭐⭐ |

| 2026H2 | 與客戶協商 ASP 反映能源、物流、人工與原材料成本 | 價格 | ⭐⭐ |

| 2026Q4 | 310×310mm 方形單晶矽晶圓量產出貨 | 新產品 | ⭐⭐ |

| 2026 年底 | 矽晶圓現貨報價追平 LTA(2023–25 現貨低於 LTA 約 20%) | 價格 | ⭐⭐⭐ |

| 2027 | TSMC A16(BSPDN)量產,雙晶圓設計需求浮現 | 放量 | ⭐⭐⭐ |

| 2027–2028 | 12" 晶圓供給緊張,ASP 上升空間打開 | 結構性 | ⭐⭐ |

| 2028F | nVidia Feynman 導入 SiC thermal plate,最快貢獻 GWC 約 5–10% 營收 | 新產品 | ⭐⭐ |

| 長期 | Photonics SOI 需求隨 AI 光互連滲透率提升 | 成長 | ⭐⭐ |

| 2026-07-09 | Micron 與環球晶簽署 10 年期 LTA(USD500mn 預付款),確保 12" semi wafer 供應 | 訂單 / 供應鏈綁定 | ⭐⭐⭐ |

| 2026-07-13 | UBS TP 800→2,000(+150%,本頁最高),27/28E EPS +80%/+106%;12" ASP 2027/28E +30%/+26%、稼動率 2028E 回升至 93.6% | 評等 / 目標價 | ⭐⭐⭐ |

| 2028 前 | UBS:8"/12" 供給趨緊機率上升,大客戶或提前(合約未到期即)洽談新 LTA 鎖定 2028-29 供應 | 訂單 / 供應鏈綁定 | ⭐⭐ |

供應鏈位置

- 所屬供應鏈:供應鏈_半導體特化耗材、供應鏈_SiC碳化矽

- 下游客戶:2330_台積電(市)、三星、SK 海力士、美光

- 競爭對手:信越半導體(Shin-Etsu)、SUMCO(均為日系,合計全球約 50% 市佔)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 下游客戶 | N2/A16/BSPDN 製程主要矽晶圓需求方 |

| 1560_中砂(市) | 間接協同 | CMP 步驟驅動矽晶圓表面精度需求同步成長 |

| 3016_嘉晶(市) | SiC / GaN 磊晶映射 | SiC 基板下游磊晶應用 |

| 6930_盛新材料(未) | SiC 基板同題材 | 台灣 SiC 晶錠 / 基板新創 |

| SOI.FP(soitec) | SOI 同業 / 競爭 | SOI 全球龍頭;環球晶密蘇里 SOI 產線為美國在地供應觀察點 |

| Siltronic(WAF GR,未建頁) | 轉投資 / 同業 | 德國矽晶圓大廠(前併購標的,交易破局後保留持股);2026 年 GWC 認列其股價上漲之業外利益,野村尚未計入 2H26F 之後影響 |

| MU.US(micron) | 客戶 | 2026-07-09 簽署 10 年期 LTA(USD500mn 預付款)確保 12" semi wafer 供應,打破環球晶先前 8 年 LTA 紀錄;歷史主要記憶體客戶為 Samsung,Micron 深化合作 |

圖片 / 架構圖

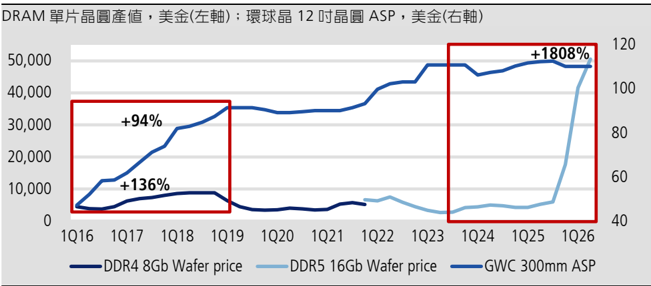

圖說:DRAM 單片晶圓產值(左軸)vs 環球晶 12 吋晶圓 ASP(右軸),1Q16–1Q26。2016–18 上輪:DDR4 8Gb wafer 產值 +136%、環球晶 ASP +94%;本輪 DDR5 16Gb wafer 產值已 +1,808% 而 ASP 尚未啟動——凱基「記憶體與矽晶圓共振」論的核心圖。出自凱基 2026-06-30 報告。

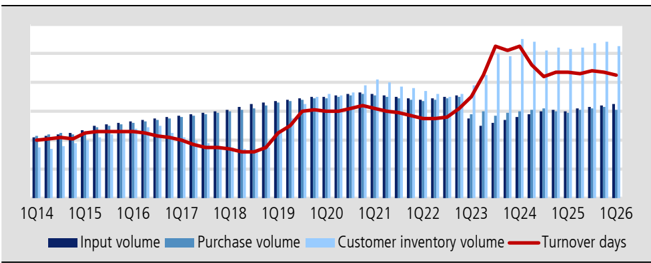

圖說:SUMCO 記憶體客戶 12 吋矽晶圓庫存(投入量/採購量/客戶庫存量柱狀 + 週轉天數紅線,1Q14–1Q26)——1Q26 為庫存數量與週轉天數同步反轉下滑的首個季度,凱基視為週期落底領先指標。出自凱基 2026-06-30 報告(SUMCO 資料)。

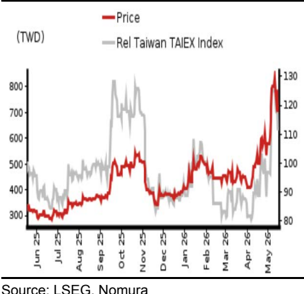

圖說:環球晶圓(GlobalWafers)股價相對表現圖,野村評等由 Neutral 調升至 Buy,TP TWD 850(2026-05-21)。

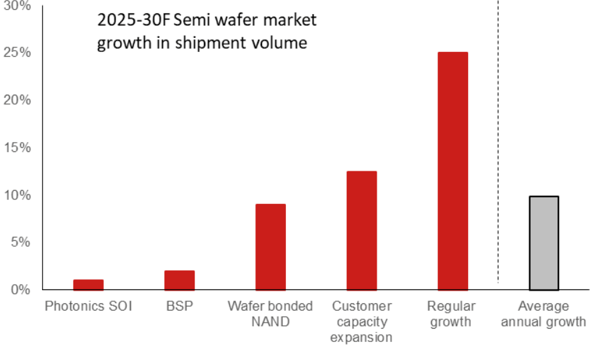

圖說:「2025-30F Semi wafer market growth in shipment volume」長條圖,拆解晶圓出貨量成長驅動因子:Photonics SOI、BSP、Wafer bonded NAND、Customer capacity expansion、Regular growth,對比 Average annual growth(約 10%)(野村,2026-05-21)。

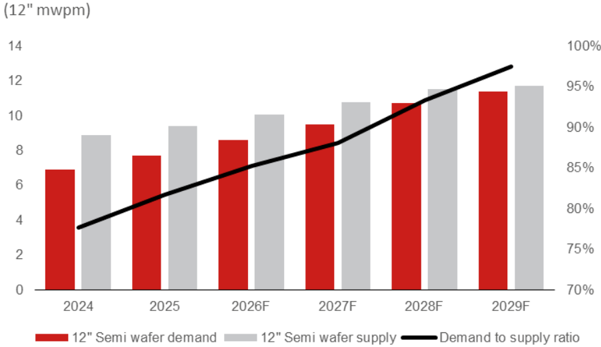

圖說:12" 矽晶圓長條+折線複合圖,長條為 12" Semi wafer demand/supply(mwpm),折線為 Demand to supply ratio,橫軸 2024-2029F(野村,2026-05-21)。

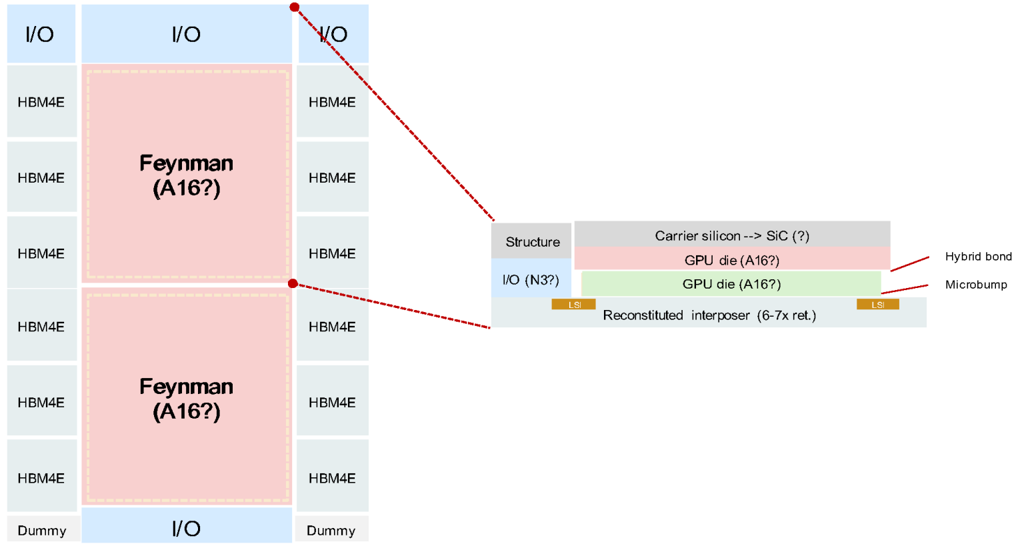

圖說:野村對 nVidia Feynman GPU 的樓層圖與剖面示意(6488_20260630_Nomura,2026-06-30)。剖面標示載板材料由 Carrier silicon 轉向 SiC(Carrier silicon → SiC?),GPU die(A16?)以 hybrid bond 堆疊於 reconstituted interposer(6–7x reticle)上,旁標 microbump / LSI;SiC thermal plate 兼作整合矽載板與導熱介面材料(TIM),為環球晶 SiC 先進封裝題材的依據。

圖說:GWC 本益比(P/E)歷史走勢圖,橫軸 10/28/2014-10/28/2025,本益比約於 5-40x 間循環。來源:報告_Nomura_環球晶6488_20260711(野村,2026-07-11)。

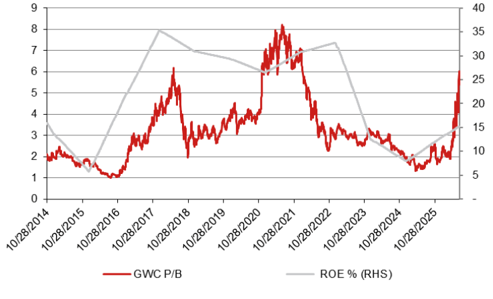

圖說:GWC 股價淨值比(P/B,紅線)與 ROE%(灰線)雙軸走勢圖,橫軸 10/28/2014-10/28/2025。來源:報告_Nomura_環球晶6488_20260711(野村,2026-07-11)。

圖說:GWC 三年評等與目標價變動歷史圖,附表列出 2023-07-24~2026-06-30 各次評等(Buy/Neutral)與目標價調整明細(含當時收盤價),本次(2026-07-11)TP 再上修至 1,800 未列入圖中歷史表。來源:報告_Nomura_環球晶6488_20260711(野村,2026-07-11)。

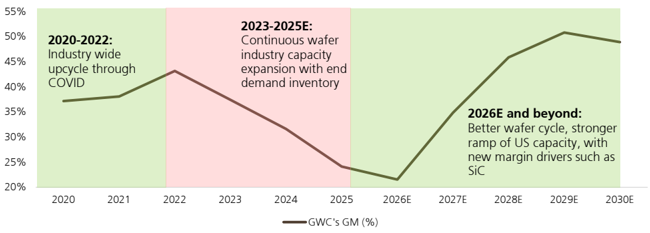

圖說:GWC GM(%) 曲線 2020–2030E,三階段標注:2020–2022 COVID 產業上行(GM 升至 ~43%)、2023–2025E 晶圓業持續擴產+終端庫存(GM 降至 ~23%)、2026E 之後 better wafer cycle+美國產能 ramp+SiC 新利潤驅動(GM 升至 2029E ~50% 後略降)。來源:報告_UBS_環球晶6488_20260713(UBS,2026-07-13)。

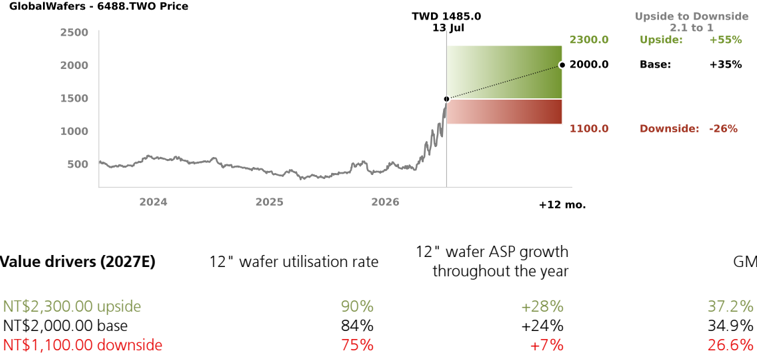

圖說:UBS Upside/Downside Spectrum:股價圖(標示 TWD1485.0,13 Jul)+12 個月情境帶 upside 2300(+55%)/base 2000(+35%)/downside 1100(-26%);下方 Value drivers (2027E) 表:12" 稼動率 90/84/75%、12" ASP 全年成長 +28/+24/+7%、GM 37.2/34.9/26.6%。來源:報告_UBS_環球晶6488_20260713(UBS,2026-07-13)。

來源

- 6488_20260630_Nomura,野村(Donnie Teng / Aaron Jeng),報告日:2026-06-30(專屬報告「Refreshed semi wafer cycle and material」:維持 Buy、TP 上修至 1,200、SiC thermal plate for Feynman、EPS 上修 11–41%)

- 報告_凱基_6488環球晶_20260630,凱基(沈漢軒),報告日:2026-06-30(重啟評等「增加持股」TP 1,500;12 吋供需模型、ASP 路徑 +10%/+10%/+39.4%/+9.5%、GWA 產能 41%/56%/60%、記憶體共振與庫存拐點)

- 260521_nmr_semi-renaissance,野村,報告日:2026-05-21(評等由 Neutral 調升至 Buy,TP 850)

- web_DIGITIMES_環球晶方形晶圓_20260526,DIGITIMES,2026-05-26(2026 股東會:12 吋滿載、SOI waiting list、310×310mm 方形晶圓 2026Q4)

- 報告_Nomura_環球晶6488_20260711,野村(Donnie Teng / Aaron Jeng),報告日:2026-07-11(Micron 10 年期 LTA、TP 1,200→1,800、2026-28F 獲利上修 7-99%)

- 報告_UBS_環球晶6488_20260713,UBS(Sunny Lin),報告日:2026-07-13(Micron LTA 隱含 200-300kwpm/定價高 40-50%;TP 800→2,000=8.5x 2027E P/B,本頁最高;27/28E EPS +80%/+106% 至 45.08/87.00;12"/8" 稼動率與 ASP 路徑、GM 2029E 高峰 50.8%)

- 技術_矽晶圓

- 技術_BSPDN

- 技術_碳化矽SiC

2026-06-02 Computex Corporate Day 2 更新

來源:報告_GS_台灣Computex Corporate Day2_20260602(Goldman Sachs,2026-06-02)

- 近期 GM 走弱原因:六個據點同步擴產,折舊與產能爬坡成本上升;管理層認為此為正確決策(fact,高信心)

- 需求回溫驅動:AI 記憶體需求、車用矽含量提升、先進封裝驅動化合物半導體需求

- 12 吋矽晶圓:滿載;成熟節點回升至健康水準

- 政府補貼:獲義大利與美國政府補貼

- 美國擴產:GWC 是唯一在美擴產的矽晶圓廠,客戶積極尋求 8–10 年長期協議(LTA)

- 擴產後營收目標:12 吋晶圓佔比約 2/3(其中約半數為先進節點);8 吋及以下 + 化合物半導體佔餘下 1/3

- 矽光子(SOI):矽光子為 SOI 主要驅動力,美國擴產聚焦 300mm SOI,將使 SOI 產能擴大 3 倍

- 12 吋 SiC:開發中,用於先進封裝散熱;預估 2028 年可能切入 AI 相關應用

- 評等與目標價詳見「目標價與評等」(Goldman Sachs,Neutral,TP NT$620)